内視鏡的粘膜下層剥離術 市場規模・シェア分析 ― 成長動向と予測 (2025年~2030年)

内視鏡的粘膜下層剥離術(ESD)市場レポートは、製品タイプ(ESDナイフ、注入針およびリフティング剤など)、適応症(早期胃癌、早期食道腫瘍など)、エンドユーザー(高度医療機関、専門病院/がんセンター、外来手術センターなど)、および地域(北米、欧州、アジア太平洋など)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

内視鏡的粘膜下層剥離術(ESD)市場の概要

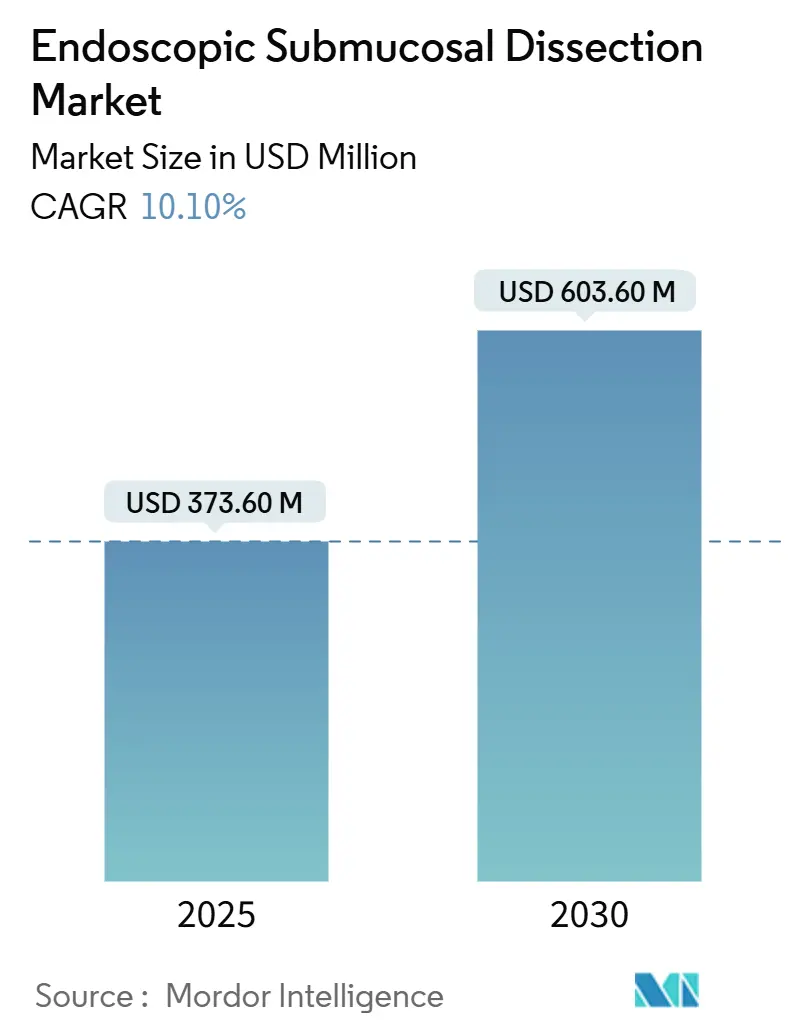

内視鏡的粘膜下層剥離術(ESD)市場は、2025年には3億7,360万米ドルに達し、2030年までに6億360万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.1%です。この持続的な成長は、低侵襲性消化器腫瘍治療に対する支払い側の支援、一括切除(en bloc resection)の臨床的優位性、およびAIガイダンスと高精細画像診断を組み合わせた技術更新サイクルに起因しています。外来消化器外科施設が処置スケジュールを拡大する中、デバイス革新と外来ケアプロトコルを同期させるベンダーが先行者利益を獲得しています。ロボット牽引システム、使い捨てナイフ、クラウド分析の組み合わせは、手術時間の短縮、スタッフの負担軽減、および償還検証に必要なデータセットの生成に貢献しています。独自のエネルギープラットフォームと統合された画像診断エコシステムがスイッチングコストを生み出すため、競争の激しさは中程度に留まっていますが、ベンチャー支援を受けたロボット企業の新興勢力が既存企業にリリースサイクルの加速を迫っています。

主要な市場動向の要点

* 製品タイプ別: 2024年にはESDナイフが世界のESD市場シェアの42.6%を占めました。一方、ロボット支援ESDプラットフォームは2030年までに18.7%の最速CAGRで成長すると予測されています。

* 適応症別: 2024年には早期胃がんがESD処置全体の36.4%を占め、大腸腫瘍は2030年までに13.4%のCAGRで拡大すると予想されています。

* エンドユーザー別: 2024年には三次医療機関がESD症例全体の57.9%を実施しましたが、外来手術センターは2030年までに12.6%のCAGRで成長しています。

* 地域別: 2024年には北米が収益シェアの42.6%を占めましたが、アジア太平洋地域は2030年までに9.7%のCAGRで成長すると予測されています。

市場の成長要因と洞察

市場の成長を牽引する主な要因は以下の通りです。

1. 早期消化器がんスクリーニングの増加: 全国的な大腸がんおよび胃がんスクリーニングイニシアチブにより、ESDの一括切除能力が有効な、小さく切除可能な病変の症例数が増加しています。日本の45歳からの大腸内視鏡検査義務化や韓国の隔年胃がんプログラムは、早期介入の経済的価値を証明し、長期的な治療費を削減し、欧米の支払い側に先例を示しました。富士フイルムのCAD EYEのようなAI支援大腸内視鏡検査は、腺腫検出率を17%向上させ、より多くの高リスク病変が治療リストに加わることを保証しています。米国における価値ベースの償還パッケージは、早期病変除去を奨励しており、病院はスクリーニング日を積極的に宣伝しています。新興市場もこのテンプレートを適応させ、遠隔地の住民を対象としたダブルバルーン内視鏡ハブを追加しています。これらの動きは、処置パイプラインを拡大し、設備投資を支える利用率を安定させています。

2. 低侵襲性一括切除への嗜好: ESDは、EMR(内視鏡的粘膜切除術)の60%未満に対し、90%以上の一括切除率を達成し、確定的な病理診断を提供し、局所再発を大幅に削減します。ロボットベースの牽引システムは、平均剥離時間を40.8%短縮し、以前の処置時間に関する懸念を軽減し、外来手術センター(ASC)のスループットのためのスケジュール枠を拡大しています。初期の消耗品コストは高いものの、再治療率の低下によって相殺されるため、医療機関は最大40mmの病変に対してESDを優先するケアパスウェイを改訂しています。

3. ESD特異的電気外科用ナイフの採用急増: オリンパスのTriangle Tipやボストン・サイエンティフィックのORISE ProKnifeのような多機能ブレードは、注入、切開、凝固を一度に行うことができ、症例あたりのアクセサリー交換を30%以上削減します。これらのナイフはアジアの大量症例センターで主流であり、欧米の医師も短い麻酔時間を強調する査読済み成果報告を受けて採用しています。使い捨て形式は再処理コストを削減し、電流密度を低下させる可能性のある微細な腐食を排除します。

4. AIガイド下病変マッピングによるR0切除率の向上: ディープラーニングアルゴリズムは、3mm以内の精度で剥離面を特定し、手術野に安全なマージンを投影します。オリンパスのCADDIEおよびCADUシステムは、リアルタイムでクラウド分析を術者にフィードバックし、術中出血を引き起こす可能性のある粘膜下血管を警告します。日本の2024年のAI支援内視鏡検査の償還決定は、ROIモデリングを検証し、病院の購入リスクを軽減しました。早期導入者は、治癒的R0切除率が4.2%ポイント向上したと報告しており、これは腫瘍学的フォローアップ戦略に直接影響を与えます。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. 急峻な学習曲線と限られたトレーニング経路: ESDの習熟には通常30~50症例の指導付き経験が必要ですが、ほとんどの欧米の病院では年間10症例未満しか実施されておらず、研修医の経験機会が制限されています。フェローシップの経路は非公式であり、認定基準は施設によって異なり、質のばらつきが生じています。

2. 高額な設備投資と消耗品コスト: 画像診断タワー、エネルギー発生装置、CO₂送気装置、手持ち器具を含む完全なESDプラットフォームは50万米ドルを超える可能性があり、使い捨てナイフやクリップは1症例あたり3,000~5,000米ドルを追加します。アジア以外の地域での償還ギャップは、病院が未記載のCPTコードを使用することが多く、部分的な拒否のリスクを伴うことを意味します。

3. 日本国外でのハイブリッド/ロボットESDに対する不十分なコーディング: 北米およびヨーロッパでは、ハイブリッドまたはロボット支援ESDに対する適切な償還コードが不足しており、これが採用の障壁となっています。

4. 高周波ナイフチップのサプライチェーンボトルネック: 高周波ナイフチップの製造におけるサプライチェーンのボトルネックは、世界的に、特に北米とヨーロッパで、製品の供給と市場の成長に影響を与えています。

セグメント分析

* 製品タイプ別: ESDナイフは2024年に市場シェアの42.6%を占め、精密な組織層分離に不可欠であることを示しています。埋め込み型注入ポートや可変剛性シャフトなどの改良により、ロボット技術が注目を集める中でも標準ナイフの関連性が維持されています。ロボット支援ESDプラットフォームは、豚を用いた試験で筋層損傷が35%減少したというデータに支えられ、18.7%のCAGRで成長を牽引しています。牽引クリップ、キャップ、フードコーンなどの補助アクセサリーは、病変の複雑化に伴い拡大しています。

* 適応症別: 早期胃がんは、日本のR0ベンチマークが世界のガイドライン採用を支えているため、全処置の36.4%を占め、その地位を維持しています。大腸腫瘍は、EMRには不向きな平坦な非顆粒性病変を明らかにするFIT陽性スクリーニングコホートに牽引され、13.4%のCAGRで加速すると予想されています。食道適応症は、バレット食道関連腫瘍の有病率が上昇するにつれて注目を集めています。

* エンドユーザー別: 三次医療機関は2024年に処置の57.9%を維持しましたが、支払い側が外来診療を奨励するために料金体系を調整しているため、外来手術センター(ASC)は2030年までに12.6%のCAGRを記録すると予想されています。ASCに起因するESD市場規模は、メディケアの包括支払い引き上げに支えられ、2030年までに1億5,000万米ドルを超えると予測されています。

地域分析

* 北米: 2024年の収益の42.6%を占めました。これは、堅牢なASCネットワーク、CPTアドオン支払い、および業界と臨床医の緊密な協力関係によるものです。AI強化画像診断の早期採用により、米国のセンターはベンダーが国際的なバイヤーに紹介するリファレンスサイトとしての地位を確立しています。

* アジア太平洋: 最速の9.7%のCAGRを記録しており、日本の成熟したエコシステムと中国の消化器疾患病院の急速な拡大に牽引されています。アジア太平洋地域のESD市場規模は、2025年の1億5,200万米ドルから2030年までに2億4,200万米ドルに上昇すると予測されています。

* ヨーロッパ: 医療機器規制(MDR)がエビデンス要求を厳格化する中、着実かつ計画的な成長を示しています。ドイツのDRG改革は、R0データが請求に付随する場合、ESDを外科的楔状切除と同等に償還するようになりました。

* 中東・アフリカおよび南米: まだ初期段階ですが、有望な市場です。ブラジルの民間病院チェーンは、リモートAI分析を含む包括的なサービス契約にインセンティブを受け、オリンパスのEVIS X1スタックを採用しています。

競争環境

オリンパス、富士フイルム、ボストン・サイエンティフィックが主要な競争トライアドを形成し、世界のデバイス収益の約55%を占めています。これらの企業の統合された画像診断・エネルギーポートフォリオは、高い顧客定着率を生み出しています。しかし、EndoQuestやEndoMasterのような成長段階のロボット企業は、より低い手の震え伝達で全層切除能力を提供することで、シェアを奪う脅威となっています。オリンパスの2024年の部門収益が16%増加し、北米でのEVIS X1の売上が62%増加したことは、反復的な画像診断アップグレードの成果を強調しています。

戦略的な動きはエコシステムの強化に集中しています。オリンパスはProximieと提携し、クラウドビデオフィードを配信することで、リモートプロクタリングを可能にし、購入者の採用曲線を短縮しています。ERBEによるMaxer Endoscopy(現Erbe Vision)の買収は、エネルギー供給と4K蛍光画像診断を統合し、統一された切除バンドルを発売する態勢を整えています。富士フイルムは、病変セグメンテーションアルゴリズムをタワー全体に統合するAIファーストのロードマップで対抗しています。

投資はロボット牽引とAI分析に集中しています。Sotelixの170万米ドルのシードラウンドは、ニッチな治療革新に対する投資家の意欲を浮き彫りにしています。キヤノンメディカルとオリンパスの超音波アライアンスは、単一ベンダーでの調達を可能にするクロスモダリティシナジーを生み出し、病院との交渉を簡素化しています。

主要企業

* オリンパス株式会社

* ボストン・サイエンティフィック・コーポレーション

* 富士フイルムホールディングス株式会社

* メドトロニック

* ERBE Elektromedizin

最近の業界動向

* 2025年5月: オリンパスは、ESDの病変視認性を向上させるEZ1500拡張深度内視鏡についてFDA 510(k)承認を取得しました。

* 2025年3月: オリンパスは、ESD後の欠損部閉鎖を確実にする360°回転可能なRetentia HemoClipを発表しました。

* 2025年1月: オリンパスは、先進内視鏡ソリューションのチリにおける直接販売チャネルを加速するため、Sur Medical SpAを買収しました。

* 2024年10月: オリンパスは、リアルタイム手術室ビデオコラボレーションのためにProximieと提携し、ESDトレーニングの範囲を拡大しました。

このレポートは、内視鏡的粘膜下層剥離術(ESD)市場に関する詳細な分析を提供しています。調査の前提条件、市場定義、範囲、調査方法、エグゼクティブサマリーから始まり、市場の全体像を包括的に捉えています。

市場規模と成長予測:

ESD市場は、2025年には3億7360万米ドル、2030年には6億360万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は10.1%と見込まれています。

市場の推進要因:

市場成長の主な要因としては、早期消化器がんスクリーニングの増加、低侵襲な一括切除への選好、ESD特化型電気メスの採用急増が挙げられます。また、先進内視鏡治療に対する有利な償還制度、AIガイドによる病変マッピングがR0切除率を改善していること、使い捨てロボットESDプラットフォームの登場も市場を牽引しています。特にAIによる病変マッピングは、日本で既に償還対象となっており、治療成績向上に貢献しています。

市場の抑制要因:

一方で、市場の拡大を妨げる要因も存在します。急峻な学習曲線と限られたトレーニング経路は、特に欧米の病院において、認定された内視鏡医の数を制限する大きな障壁となっています(30~50件の指導下での症例が必要とされます)。さらに、高い設備投資と消耗品コスト、日本以外の地域におけるハイブリッド/ロボットESDに対する不十分なコーディング、高周波ナイフチップのサプライチェーンボトルネックも課題として挙げられています。

セグメンテーション分析:

* 製品タイプ別: ESDナイフ、注入針・リフティング剤、電気メス・高周波発生装置、閉鎖・止血デバイス、補助アクセサリーが含まれます。特にESDナイフは、2024年の世界収益の42.6%を占め、あらゆる処置において中心的な役割を果たしています。

* 適応症別: 早期胃がん、早期食道腫瘍、大腸腫瘍、十二指腸・小腸病変、粘膜下腫瘍(SMT)が主な対象です。

* エンドユーザー別: 三次医療機関、専門/がんセンター、外来手術センター(ASC)、学術・研修機関などが含まれます。外来手術センターは、メディケアの支払い増加と低い運営費により、外来ESDの提供を可能にし、年間12.6%の成長が予測される重要なセグメントです。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米に分類されます。アジア太平洋地域は、日本、中国、韓国に牽引され、2030年まで9.7%のCAGRで最も急速に成長している地域です。

競争環境:

市場は、オリンパス、富士フイルムホールディングス(ペンタックスメディカル)、ボストン・サイエンティフィック、メドトロニック、ERBE Elektromedizinなど、多数の主要企業によって構成されており、市場集中度、市場シェア分析、各社のプロファイルが詳細に記載されています。

その他の分析:

レポートでは、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替品の脅威、競争上の対立)を通じて、市場の構造と動向を深く掘り下げています。

市場機会と将来展望:

未開拓の領域や満たされていないニーズの評価も行われており、今後の市場成長の可能性が示唆されています。

このレポートは、ESD市場の現状と将来の展望を理解するための包括的な情報源であり、市場参入者や既存企業にとって貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 早期消化器がんスクリーニングの増加

- 4.2.2 低侵襲一括切除への嗜好

- 4.2.3 ESD専用電気メスの採用急増

- 4.2.4 高度内視鏡検査に対する有利な償還

- 4.2.5 AIガイド病変マッピングによるR0率の向上

- 4.2.6 使い捨てロボットESDプラットフォームの登場

- 4.3 市場の阻害要因

- 4.3.1 急峻な学習曲線と限られたトレーニング経路

- 4.3.2 高い設備投資と消耗品コスト

- 4.3.3 日本国外におけるハイブリッド/ロボットESDの不十分なコーディング

- 4.3.4 高周波メスチップのサプライチェーンのボトルネック

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターのファイブフォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 ESDナイフ

- 5.1.2 注射針およびリフティング剤

- 5.1.3 電気外科用および高周波発生器

- 5.1.4 閉鎖および止血デバイス

- 5.1.5 補助アクセサリー(キャップ、牽引、クリップ)

- 5.2 適応症別

- 5.2.1 早期胃がん

- 5.2.2 早期食道腫瘍

- 5.2.3 大腸腫瘍

- 5.2.4 十二指腸および小腸病変

- 5.2.5 粘膜下/SMT病変

- 5.3 エンドユーザー別

- 5.3.1 三次医療病院

- 5.3.2 専門/がんセンター

- 5.3.3 外来手術センター(ASC)

- 5.3.4 学術および研修機関

- 5.3.5 その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)}

- 6.3.1 オリンパス株式会社

- 6.3.2 富士フイルムホールディングス(ペンタックスメディカル)

- 6.3.3 ボストン・サイエンティフィック

- 6.3.4 メドトロニック

- 6.3.5 エルベ・エレクトロメディツィン

- 6.3.6 コンメッド・コーポレーション

- 6.3.7 カールストルツ

- 6.3.8 クックメディカル

- 6.3.9 HOYA株式会社

- 6.3.10 ステリス

- 6.3.11 アンブ A/S

- 6.3.12 テウンメディカル

- 6.3.13 住友ベークライト(SBナイフ)

- 6.3.14 アレシサージカル

- 6.3.15 クレオメディカル

- 6.3.16 エンドマスター(MASTERロボット)

- 6.3.17 マイクロテック・エンドスコピー

- 6.3.18 USエンドスコピー(ステリス)

- 6.3.19 ゼオンメディカル

- 6.3.20 アポロ・エンドサージェリー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

内視鏡的粘膜下層剥離術(Endoscopic Submucosal Dissection: ESD)は、消化管の早期癌や前癌病変に対して行われる、内視鏡を用いた低侵襲な治療法でございます。病変を粘膜下層で剥離することで、病変を一括で切除することを目的としております。従来のEMR(内視鏡的粘膜切除術)では、病変の大きさや形態によっては分割切除となることがありましたが、ESDでは病変の大きさや線維化の有無に関わらず、より広範囲の病変でも一括切除が可能となり、正確な病理診断と根治性の向上が期待できる点で画期的な技術として確立されました。

この手技は、まず病変周囲の粘膜にマーキングを行い、その後、病変周囲の粘膜下層に生理食塩水やヒアルロン酸などを注入して病変を隆起させます。これにより、粘膜下層に安全な作業スペースを確保し、筋層との間にクッションを作ります。次に、病変周囲の粘膜を電気メスで全周性に切開し、最後に粘膜下層を電気メスで剥離していくことで、病変を周囲組織から完全に切り離し、一括で回収いたします。

種類としましては、ESD自体が特定の技術を指しますが、適用される臓器によって手技の難易度や注意点が異なります。食道ESDは、食道壁が薄く、術後の狭窄リスクが高いことが特徴です。胃ESDは、比較的壁が厚く、手技の習得に適しているとされますが、病変の位置によっては難易度が上がります。大腸ESDは、大腸壁が薄く、屈曲が多いため、穿孔のリスクが高く、高度な技術が要求されます。特に、十二指腸ESDは、穿孔や術後出血、膵炎などの合併症リスクが非常に高く、最も難易度の高い手技の一つとされています。また、使用する電気メスにも様々な種類があり、先端が絶縁されたITナイフ、フック状のHookナイフ、先端から水が出るFlushナイフなど、術者の好みや病変の特性に応じて使い分けられています。近年では、病変の牽引を補助するクリップアンドリング法や外部牽引デバイスなども開発され、手技の効率化と安全性の向上に貢献しております。

用途としましては、主に早期の消化管癌(食道癌、胃癌、大腸癌)や、癌化のリスクが高い腺腫などの前癌病変が対象となります。具体的には、リンパ節転移のリスクが極めて低いと判断される、粘膜内癌や一部の粘膜下層浸潤癌(T1a、T1bの一部)が適応となります。病変の大きさや形態、組織型、潰瘍の有無、リンパ管・血管浸潤の有無などを総合的に評価し、適応を慎重に判断いたします。ESDの最大の利点は、開腹手術や腹腔鏡手術に比べて患者様の身体的負担が格段に少ないことです。臓器を温存できるため、術後の生活の質(QOL)が維持されやすく、入院期間の短縮や医療費の削減にも繋がります。一方で、手技時間が長く、穿孔や出血、術後狭窄などの合併症リスクも存在するため、熟練した術者の高い技術と経験が不可欠でございます。

関連技術としましては、まず病変の正確な診断と範囲決定に不可欠な高精細内視鏡、拡大内視鏡、NBI(狭帯域光観察)やFICE、i-scanといった画像強調観察システムが挙げられます。これらは、病変の境界を明瞭にし、適切な切除範囲を決定するために重要な役割を果たします。次に、ESDの根幹をなす電気メスと高周波発生装置(ESU)がございます。様々な形状の電気メスが開発されており、切開、剥離、止血といった異なる目的に応じて使い分けられます。また、粘膜下層への薬剤注入には、専用の注入針が用いられます。術中の出血に対する止血や、穿孔時の閉鎖には、内視鏡用クリップが不可欠です。視野の確保や粘膜の牽引には、透明フードや牽引デバイスが用いられ、手技の効率と安全性を高めています。さらに、術後の腹部膨満感や穿孔リスクを軽減するために、炭酸ガス送気装置が広く利用されております。近年では、術者の技術習得を支援するためのシミュレーターも開発され、安全なトレーニング環境を提供しています。

市場背景としましては、日本をはじめとする東アジア地域で消化器癌の罹患率が高く、また内視鏡検査の普及率も高いため、早期癌の発見が増加しております。これにより、低侵襲治療であるESDへの需要が急速に拡大いたしました。ESDは、開腹手術と比較して患者様の負担が少なく、医療経済的にも優位性があるため、多くの医療機関で導入が進められています。しかし、ESDは高度な技術と経験を要する手技であり、術者の育成には時間とコストがかかります。このため、実施可能な施設や術者が限られるという課題もございます。特に欧米諸国では、日本に比べてESDの普及が遅れており、技術の標準化と普及が今後の課題となっております。医療機器メーカーは、より安全で効率的なESDデバイスの開発に注力しており、市場は今後も成長が期待されます。

将来展望としましては、ESDはさらなる進化を遂げると考えられます。一つは、ロボット支援ESDシステムの開発です。術者の手技を補助し、より精密で安定した操作を可能にすることで、手技の難易度を下げ、より多くの施設での導入を促進する可能性があります。また、AI(人工知能)の活用も期待されています。AIが内視鏡画像を解析し、病変の検出、診断、切除範囲の決定を支援することで、術者の負担を軽減し、診断精度と治療成績の向上に貢献するでしょう。さらに、より安全で効率的な新しい電気メスや補助デバイスの開発も進むと予想されます。例えば、術中の出血を自動で検知・止血する機能や、穿孔リスクを低減するデバイスなどが考えられます。将来的には、ESDの適応範囲がさらに拡大し、より複雑な病変や、現在では外科手術が選択されるような病変に対しても、低侵襲な内視鏡治療が可能になるかもしれません。また、遠隔医療技術の進展により、熟練した術者が遠隔地から手技を指導・支援する「遠隔プロクタリング」が普及し、技術の地域格差解消に貢献することも期待されます。ESDは、消化器癌治療において今後も中心的な役割を担い続けるでしょう。