アゾトバクター由来バイオ肥料の市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

アゾトバクター系バイオ肥料市場レポートは、作物タイプ(換金作物、園芸作物、畑作物)と地域(アフリカ、アジア太平洋、ヨーロッパ、中東、北米、南米)別にセグメント化されています。市場予測は、金額(米ドル)と数量(メトリックトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アゾトバクターベースバイオ肥料市場の概要(2025年~2030年)

市場概況と予測

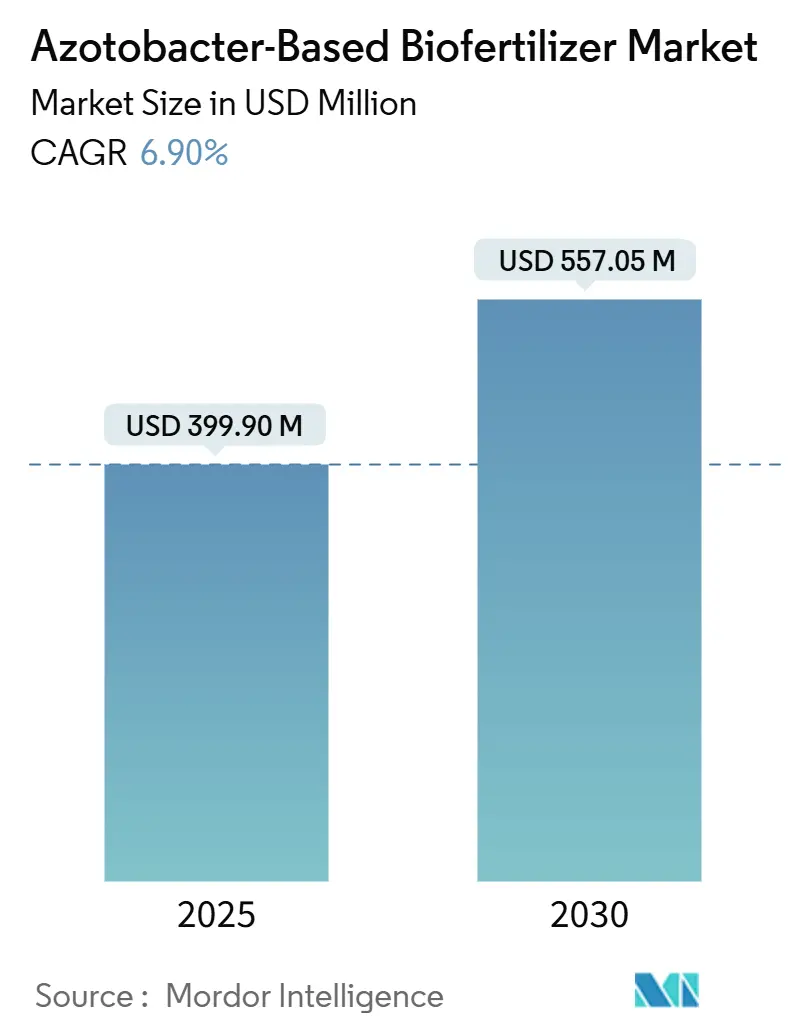

アゾトバクターベースのバイオ肥料市場は、2025年に3億9,990万米ドルの規模に達し、2030年には5億5,705万米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は6.85%と見込まれており、持続的な成長が期待されています。市場の成長を牽引する主な要因としては、合成肥料の使用削減を求める規制圧力の高まり、生物学的窒素固定による土壌健康の改善効果、尿素価格上昇時のコスト削減ニーズ、北米および欧州連合における炭素クレジット制度の導入、精密農業プラットフォームへのアゾトバクター処方の組み込み、そしてインド、中国、ブラジルなどの政府によるバイオ肥料補助金プログラムが挙げられます。

地域別に見ると、アジア太平洋地域が2024年に市場全体の44.5%を占める最大の市場であり、北米は2030年まで7.4%のCAGRで最も急速な成長を遂げると予測されています。作物タイプ別では、2024年に列状作物が77.1%の市場シェアを占めていますが、園芸作物は2030年まで6.9%のCAGRで最も速い成長が見込まれています。市場の集中度は低いと評価されています。

市場のトレンドと成長要因

1. 持続可能な農業への規制推進:

欧州連合の「Farm to Fork」戦略は、2030年までに化学肥料の使用量を20%削減することを義務付けており、生物学的製品への需要を強制的に生み出しています。米国でも「Climate-Smart Commodities」プログラムが生物学的窒素固定を含む慣行に31億米ドルを配分しており、同様の動きが見られます。アゾトバクターの適用は窒素利用効率の向上として認められ、大規模農場での導入を促進しています。炭素価格設定を導入している国々では、肥料関連排出量の削減と取引可能な土壌炭素オフセットという二重のメリットを享受しています。EUと米国における明確な承認経路は、製品の商業化サイクルを短縮する一方で、規制が曖昧な市場では遅れが生じています。この要因はCAGRに+1.2%の影響を与え、特にEUと北米で強く、中期的な影響が予想されます。

2. 有機・残留物フリー農産物への需要増加:

2024年には米国の有機食品売上高が630億米ドルに達し、残留物フリーの表示が付いた製品は15~30%のプレミアム価格で取引されています。欧州やアジアの小売業者は、棚スペースを確保するためにサプライヤーに生物学的投入物の書類提出を要求しており、これにより農家は化学残留物を残さないアゾトバクター接種剤の採用を促されています。ベリーや葉物野菜などの特殊作物で最も採用が進んでおり、輸出市場での厳格な残留物検査に対応しています。生産者は、プレミアム価格の獲得が肥料コスト削減を上回ることが多く、微生物ソリューションの強力な経済的根拠となっています。認証機関はアゾトバクター製品を承認物質リストに掲載し、有機認証取得を簡素化しています。この要因はCAGRに+1.0%の影響を与え、北米、欧州、都市部のアジア太平洋地域で強く、中期的な影響が予想されます。

3. 列状作物における窒素固定によるコスト削減:

2024年の尿素価格は平均380米ドル/トンと、2023年から15%上昇しており、農家は部分的な生物学的代替を模索しています。圃場試験では、アゾトバクターがトウモロコシにおいて1ヘクタールあたり40~60kgの合成窒素を代替できることが示されており、現在の価格で1ヘクタールあたり25~40米ドルの節約につながります。精密農業プラットフォームは微生物固定による窒素クレジットを考慮に入れ、農家が収量リスクを冒すことなく可変施肥量を削減できるようにしています。肥料価格が高騰する時期には、この節約効果がより魅力的になり、需要は周期的でありながら構造的に上昇傾向にあります。大豆や小麦での一貫した性能も、作物全体での信頼性を高めています。この要因はCAGRに+1.5%の影響を与え、グローバル、特に北米とブラジルで高く、短期的な影響が予想されます。

4. 政府のバイオ肥料補助金プログラム:

インドの制度では、登録農家向けにアゾトバクター購入費用の最大50%を払い戻しており、2024-25年度には1億7,400万米ドルの予算が計上されています。ブラジルは税額控除を提供し、中国は省レベルの資金をバイオ肥料導入目標と連動させています。これらのインセンティブは、補助金のない地域と比較して導入率を3~5倍に高め、地元サプライヤーに先行者利益をもたらしています。収量や土壌健康改善の証明を求める成果ベースの支払いは、メーカーに農業支援サービスの提供を促しています。プログラムが成熟するにつれて、補助金が縮小した後も市場需要が持続することが多いです。この要因はCAGRに+1.3%の影響を与え、アジア太平洋地域が中心ですが、アフリカと南米にも拡大しており、長期的な影響が予想されます。

5. 精密農業主導の微生物処方:

精密農業プラットフォームは、アゾトバクターの処方を可変施肥マップに組み込むことで、大規模生産者の投資収益率(ROI)を向上させています。この要因はCAGRに+0.8%の影響を与え、北米と欧州、オーストラリアで台頭しており、中期的な影響が予想されます。

6. 炭素クレジット収益化の機会:

北米、EUのパイロットプログラム、オーストラリアでは、炭素クレジット制度が新たな収益化層を創出しています。この要因はCAGRに+0.7%の影響を与え、北米、EUのパイロットプログラム、オーストラリアで強く、長期的な影響が予想されます。

市場の抑制要因

1. 短い貯蔵寿命と保管の課題:

アゾトバクターの細菌数は、25℃以上の温度で6ヶ月後に50~80%減少する可能性があり、冷蔵保管が不可欠です。追加の物流コスト(1ヘクタールあたり0.15~0.25米ドル)は、化学肥料との価格差を縮小させます。熱帯地域では、電力コストとインフラの不足が流通業者の費用を膨らませるため、最も深刻な問題となっています。カプセル化技術は生存期間を延ばしますが、製造コストを最大35%増加させるため、低温耐性菌株が商業的に普及するまでは価格設定のジレンマを生み出し、貯蔵寿命の制約が市場の到達範囲を制限しています。この要因はCAGRに-0.9%の影響を与え、グローバル、特に熱帯地域で深刻であり、短期的な影響が予想されます。

2. 農家の低い認識度と圃場でのばらつき:

普及調査によると、初回使用者の40~60%が期待以下の結果を報告しており、これは通常、不適切なタイミングや不適切な土壌条件が原因です。生物学的ソリューションは合成栄養素よりも繊細な管理が必要ですが、多くの農家は依然として画一的な慣行に従っています。技術サポート付きのデモンストレーション圃場はリピート購入率を3倍に改善しますが、その効果を維持するためには継続的な投資が必要です。特にサハラ以南アフリカや東南アジアの小規模農家では、アドバイザリーネットワークが不足しているため、導入障壁が最も高くなっています。この要因はCAGRに-0.7%の影響を与え、発展途上市場や世界中の農村地域で強く、中期的な影響が予想されます。

3. 規制の曖昧さによる登録遅延:

バイオ肥料の枠組みが不足している新興市場では、製品の登録に遅延が生じることが問題となっています。この要因はCAGRに-0.5%の影響を与え、バイオ肥料の枠組みが不足している新興市場で強く、長期的な影響が予想されます。

4. 低コストの中国製菌株による価格圧力:

アジア太平洋地域や価格に敏感な地域では、低コストの中国製菌株が市場に流入し、価格競争を引き起こしています。この要因はCAGRに-0.4%の影響を与え、アジア太平洋地域や世界中の価格に敏感な地域で強く、中期的な影響が予想されます。

セグメント分析(作物タイプ別)

* 列状作物:

2024年にはアゾトバクターベースバイオ肥料市場の77.1%という圧倒的なシェアを占めました。これは、トウモロコシ、大豆、小麦などの作物における窒素コストが予算に大きな影響を与えるためです。栄養成長期における高い窒素需要は微生物固定のタイミングとよく一致し、安定した収量維持に貢献しています。精密施用を統合する農家は、より均一な圃場性能を実現し、ばらつきに関する不満を軽減しています。

* 園芸作物:

2030年まで6.9%の最速成長率を予測しています。これは、輸出業者が果物や野菜の残留物基準を厳格化しているためです。アゾトバクター業界のサプライヤーは、高価値作物向けに調整された菌株ブレンドを提供しており、列状作物向け製剤よりも20~30%高い価格で販売されています。

* 換金作物(Cash crops):

綿花やサトウキビなどの換金作物は、土壌肥沃度の長期的な向上を検証する公共部門の研究に支えられ、中程度の単一桁成長を続けています。可変施肥技術の価格が低下するにつれて、小規模および中規模農場でも接種量を微調整できるようになり、追加の節約が可能になっています。

地域分析

* アジア太平洋:

2024年にアゾトバクターベースバイオ肥料市場の44.5%という圧倒的なシェアを占めています。これは、この地域の広大な耕作地、強力な補助金支援、そして国内の製造基盤に起因しています。インドだけでも、協同組合を通じて年間2億個のアゾトバクターパケットを配布し、農村部への深い浸透を確保しています。中国の生産能力過剰は、ベトナムやインドネシアなどの近隣市場に影響を与える積極的な輸出価格設定を可能にしています。タイやフィリピンの輸出志向型園芸は、グローバル小売業者の残留物基準強化により、導入を加速させています。

* 北米:

2030年まで7.4%のCAGRで最も急成長を遂げると予測されています。これは、気候スマートインセンティブと活発な炭素市場に牽引されています。導入は中西部コーンベルトに集中しており、窒素コストが運営予算の最大4分の1を占めています。カナダのプレーリー州も、肥料費削減と炭素収益増加の可能性に魅了され、この技術を採用しています。メキシコの温室野菜セグメントは、米国スーパーマーケットでのプレミアムポジション確保のため、生物学的投入物への移行を進めています。

* 欧州:

欧州連合が2030年までに肥料使用量を20%削減する目標を推進しているため、安定した成長軌道を維持しています。ドイツとフランスは、有機部門の発展とデジタル農業サービスにより、導入をリードしています。オランダのハイテク温室クラスターは、循環型養液栽培に耐えるカプセル化菌株を利用しています。スペインやイタリアなどの地中海諸国は、ワイン用ブドウやオリーブでのアゾトバクター使用を拡大しており、土壌健康の信頼性が重要なマーケティング要素となっています。

競争環境

アゾトバクターベースバイオ肥料市場は非常に断片化されており、2024年時点では上位5ブランドの合計シェアは限定的です。Indian Farmers Fertilizer Cooperative Limited(IFFCO)は、村レベルの小売網と継続的な政府調達を活用して市場をリードしています。National Fertilizers Limitedも、国営生産補助金によるユニットコスト削減の恩恵を受け、IFFCOに続いています。インド国外では、中国のサプライヤーが低価格の菌株を商品チャネルに大量供給し、アジアやアフリカの価格に敏感な層を獲得しています。

市場での差別化は、単なる生産量ではなく、製剤科学とコールドチェーン物流にかかっています。NovozymesやLallemandなどの企業は、貯蔵寿命を18~24ヶ月に延ばすカプセル化技術に投資し、高温気候市場を開拓しています。デジタルパートナーシップも台頭しており、IFFCOとMicrosoftは圃場特化型のアゾトバクター処方を提供するアプリを共同開発し、微生物販売とサブスクリプション収益を組み合わせています。Bayer CropScienceなどのグローバル作物投入大手は、窒素固定とリン可溶化を組み合わせた多微生物ブレンドを試行し、付加価値の高いニッチ市場を追求しています。

合併・買収(M&A)や合弁事業は、地域を越えた流通に焦点を当てています。Gujarat State Fertilizers and ChemicalsはRizobacterと提携して南米市場に参入し、Koppert Biological Systemsは地域の農業小売業者との提携を通じて米国での事業を拡大しました。菌株最適化とキャリア技術に関する特許出願は2024年に18%増加しており、研究開発の強度の高まりを示しています。コールドチェーンインフラの改善に伴い、資本力のあるプレーヤーが地域の専門企業を買収し、供給の一貫性を強化する統合が進むと予想されます。

主要企業

* Green Vision Life Sciences

* Gujarat State Fertilizers & Chemicals Ltd

* Indian Farmers Fertiliser Cooperative Limited

* National Fertilizers Limited

* T.Stanes and Company Limited

最近の業界動向

* 2025年10月: Alltechは、ケンタッキー州ニコラスビルに460万米ドルのバイオ肥料生産施設を着工しました。これは同社初の作物科学技術専門の米国工場であり、USDA肥料生産拡大プログラムから234万米ドルの助成金を受領しました。

* 2025年5月: ICLは2025年第1四半期の連結売上高が17.7億米ドルであったと報告し、Growing Solutions部門の対前年比成長を強調しました。また、専門製品を拡大するために農業生物学企業を買収したことを発表しました。

本レポートは、アゾトバクターをベースとしたバイオ肥料の世界市場に関する詳細な分析を提供しています。調査期間は2017年から2030年までを対象とし、市場の定義、調査範囲、調査方法、主要な業界トレンド、市場規模と成長予測、競争環境など、多岐にわたる情報が網羅されています。

1. エグゼクティブサマリーと主要な調査結果

アゾトバクターをベースとしたバイオ肥料の世界市場は、2025年には3億9,990万米ドルに達すると予測されており、2030年までには年平均成長率(CAGR)9.74%で成長し、6億3,658万米ドルに達すると見込まれています。

2. 主要な業界トレンド

本レポートでは、以下の主要な業界トレンドが分析されています。

* 有機栽培面積の拡大と有機製品への一人当たり支出の増加: 持続可能な農業への関心の高まりが市場を牽引しています。

* 規制の枠組み: アルゼンチン、オーストラリア、ブラジル、カナダ、中国、エジプト、フランス、ドイツ、インド、インドネシア、イタリア、日本、メキシコ、オランダ、ナイジェリア、フィリピン、ロシア、南アフリカ、スペイン、タイ、トルコ、英国、米国、ベトナムを含む24カ国における規制状況が詳細に分析されています。

* バリューチェーンと流通チャネル分析: 製品が生産者から最終消費者に届くまでのプロセスが評価されています。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 持続可能な農業を推進する規制強化: 各国政府が環境に配慮した農業を奨励しています。

* 有機的で残留物のない農産物への需要の高まり: 消費者の健康志向と環境意識が製品需要を押し上げています。

* 列状作物における窒素固定によるコスト削減: アゾトバクターの窒素固定能力が肥料コストの削減に貢献します。

* 政府によるバイオ肥料補助金プログラム: 各国政府がバイオ肥料の普及を支援しています。

* 精密農業による微生物処方: 精密農業技術の進化が微生物製品の効率的な利用を可能にしています。

* 炭素クレジット収益化の機会: 環境負荷低減への貢献が新たな収益源となる可能性があります。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 短い貯蔵寿命と保管上の課題: 製品の安定性と流通に課題があります。

* 農家の認知度の低さと圃場での変動性: 農家への普及と、多様な圃場環境での効果の安定化が課題です。

* 規制の曖昧さによる登録の遅延: 新規製品の市場投入に時間がかかる場合があります。

* 低コストの中国製株による価格圧力: 競合製品との価格競争が激化しています。

5. 市場規模と成長予測(価値および数量)

市場は以下のセグメントで分析されています。

* 作物タイプ別:

* 換金作物(Cash Crops)

* 園芸作物(Horticultural Crops)

* 列状作物(Row Crops)

列状作物が作物タイプ別で最大のシェア(77%)を占めています。

* 地域別:

* アフリカ(エジプト、ナイジェリア、南アフリカなど)

* アジア太平洋(オーストラリア、中国、インド、インドネシア、日本、フィリピン、タイ、ベトナムなど)

* ヨーロッパ(フランス、ドイツ、イタリア、オランダ、ロシア、スペイン、トルコ、英国など)

* 中東(イラン、サウジアラビアなど)

* 北米(カナダ、メキシコ、米国など)

* 南米(アルゼンチン、ブラジルなど)

2025年にはアジア太平洋地域が最大のシェア(44.5%)を占めると予測されています。

6. 競争環境

主要な戦略的動向、市場シェア分析、企業概要が提供されています。主要企業には、Indian Farmers Fertiliser Cooperative Limited、National Fertilizers Limited、Gujarat State Fertilizers and Chemicals Limited、Green Vision Life Sciences Pvt. Ltd.、T.Stanes and Company Limitedなどが挙げられます。これらの主要企業は、アゾトバクターをベースとしたバイオ肥料市場において約8.2%のシェアを占めています。

7. 市場の定義

* アゾトバクター: 作物の生物学的窒素固定(BNF)を助け、作物の成長と収量を促進する様々な植物ホルモンを分泌する有益な微生物です。

* バイオ肥料: 土壌の肥沃度を高め、植物の成長を促進する有益な微生物を含む製品です。

* 作物タイプ: 列状作物(穀物、豆類、油糧種子)、園芸作物(果物、野菜)、換金作物(プランテーション作物、繊維作物、その他の工業作物)が含まれます。

8. 調査方法

Mordor Intelligenceは、主要変数の特定、市場モデルの構築、検証と最終化、調査結果の生成という4段階の堅牢な調査方法を採用しています。ボトムアップアプローチにより、農業バイオ製品業界の100万以上のデータポイント、45カ国、150以上の企業を網羅した広範かつ詳細な理解に基づいています。

このレポートは、アゾトバクターをベースとしたバイオ肥料市場の現状と将来の展望を理解するための包括的な情報源であり、市場参入者、投資家、政策立案者にとって貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

- 1.3 調査方法

2. レポートの提供内容

3. エグゼクティブサマリーと主要な調査結果

4. 主要な業界トレンド

- 4.1 有機栽培面積

- 4.2 有機製品の一人当たり支出

- 4.3 規制の枠組み

- 4.3.1 アルゼンチン

- 4.3.2 オーストラリア

- 4.3.3 ブラジル

- 4.3.4 カナダ

- 4.3.5 中国

- 4.3.6 エジプト

- 4.3.7 フランス

- 4.3.8 ドイツ

- 4.3.9 インド

- 4.3.10 インドネシア

- 4.3.11 イタリア

- 4.3.12 日本

- 4.3.13 メキシコ

- 4.3.14 オランダ

- 4.3.15 ナイジェリア

- 4.3.16 フィリピン

- 4.3.17 ロシア

- 4.3.18 南アフリカ

- 4.3.19 スペイン

- 4.3.20 タイ

- 4.3.21 トルコ

- 4.3.22 英国

- 4.3.23 米国

- 4.3.24 ベトナム

- 4.4 バリューチェーンと流通チャネル分析

- 4.5 市場の推進要因

- 4.5.1 持続可能な農業への規制による推進

- 4.5.2 有機的で残留物のない農産物への需要の高まり

- 4.5.3 列状作物におけるコスト削減型窒素固定

- 4.5.4 政府のバイオ肥料補助金プログラム

- 4.5.5 精密農業による微生物処方

- 4.5.6 炭素クレジット収益化の機会

- 4.6 市場の阻害要因

- 4.6.1 短い貯蔵寿命と保管上の課題

- 4.6.2 農家の意識の低さと圃場のばらつき

- 4.6.3 規制の曖昧さによる登録の遅延

- 4.6.4 低コストの中国産株による価格圧力

5. 市場規模と成長予測(金額および数量)

- 5.1 作物の種類

- 5.1.1 換金作物

- 5.1.2 園芸作物

- 5.1.3 条播作物

- 5.2 地域

- 5.2.1 アフリカ

- 5.2.1.1 エジプト

- 5.2.1.2 ナイジェリア

- 5.2.1.3 南アフリカ

- 5.2.1.4 その他のアフリカ

- 5.2.2 アジア太平洋

- 5.2.2.1 オーストラリア

- 5.2.2.2 中国

- 5.2.2.3 インド

- 5.2.2.4 インドネシア

- 5.2.2.5 日本

- 5.2.2.6 フィリピン

- 5.2.2.7 タイ

- 5.2.2.8 ベトナム

- 5.2.2.9 その他のアジア太平洋

- 5.2.3 ヨーロッパ

- 5.2.3.1 フランス

- 5.2.3.2 ドイツ

- 5.2.3.3 イタリア

- 5.2.3.4 オランダ

- 5.2.3.5 ロシア

- 5.2.3.6 スペイン

- 5.2.3.7 トルコ

- 5.2.3.8 イギリス

- 5.2.3.9 その他のヨーロッパ

- 5.2.4 中東

- 5.2.4.1 イラン

- 5.2.4.2 サウジアラビア

- 5.2.4.3 その他の中東

- 5.2.5 北米

- 5.2.5.1 カナダ

- 5.2.5.2 メキシコ

- 5.2.5.3 アメリカ合衆国

- 5.2.5.4 その他の北米

- 5.2.6 南米

- 5.2.6.1 アルゼンチン

- 5.2.6.2 ブラジル

- 5.2.6.3 その他の南米

6. 競合情勢

- 6.1 主要な戦略的動き

- 6.2 市場シェア分析

- 6.3 企業情勢

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランキング、市場シェア、製品とサービス、および最近の動向の分析を含む)。

- 6.4.1 インド農民肥料協同組合

- 6.4.2 ナショナル・ファーティライザーズ・リミテッド

- 6.4.3 グジャラート州肥料化学株式会社

- 6.4.4 グリーンビジョンライフサイエンス株式会社

- 6.4.5 T.ステインズ・アンド・カンパニー・リミテッド(アマルガメーションズ・グループ)

- 6.4.6 ラルマン株式会社

- 6.4.7 ノボネシス A/S

- 6.4.8 リゾバクター・アルゼンチン S.A.(バイオセレス・クロップ・ソリューションズ・コーポレーション)

- 6.4.9 コパート B.V.

- 6.4.10 コルテバ・アグリサイエンス

- 6.4.11 バイエルクロップサイエンス(バイエルAG)

- 6.4.12 BASF SE

- 6.4.13 UPLリミテッド

- 6.4.14 マローネ・バイオ・イノベーションズ(バイオセレス・クロップ・ソリューションズ・コーポレーション)

- 6.4.15 カン・バイオシス株式会社

7. 農業用生物製剤CEOのための主要な戦略的質問

*** 本調査レポートに関するお問い合わせ ***

アゾトバクター由来バイオ肥料は、土壌中に生息する自由生活性の窒素固定細菌であるアゾトバクター属の微生物を利用した環境配慮型農業資材でございます。アゾトバクターは、空気中の窒素ガスを植物が利用可能なアンモニア態窒素に変換する能力を持つことで知られております。この窒素固定能力は、植物の生育に必要な窒素を供給し、化学肥料の使用量を削減することに貢献いたします。従来の化学肥料が製造過程で多大なエネルギーを消費し、過剰施用によって環境負荷を引き起こす可能性があるのに対し、アゾトバクター由来バイオ肥料は、生物学的プロセスを通じて窒素を供給するため、環境への負荷が少なく、持続可能な農業の実現に不可欠な要素として注目されております。土壌の健全性を向上させ、微生物相の多様性を促進する効果も期待されており、単に栄養を供給するだけでなく、土壌生態系全体のバランスを改善する役割も担っております。

アゾトバクター由来バイオ肥料は、その製品形態や適用方法においていくつかの種類がございます。製品形態としては、液体タイプ、粉末タイプ、そして顆粒タイプが一般的でございます。液体タイプは、種子処理や土壌灌注、葉面散布などに用いられ、速効性が期待されます。粉末タイプは、種子へのコーティングや土壌混和に適しており、取り扱いが容易な点が特徴です。顆粒タイプは、土壌への直接施用や定植時の根元への施用などに利用され、徐放性を持つ製品もございます。また、アゾトバクター単独の製剤だけでなく、リン酸可溶化菌やカリウム可溶化菌といった他の有用微生物と組み合わせた複合微生物製剤も開発されております。これにより、窒素供給だけでなく、リン酸やカリウムといった他の必須栄養素の利用効率も高めることが可能となり、より総合的な植物の生育促進効果が期待されます。特定の作物向けに最適化された製品や、幅広い作物に適用可能な汎用製品も存在し、農業現場の多様なニーズに対応しております。

アゾトバクター由来バイオ肥料は、その多岐にわたる効果から、様々な作物や栽培環境で利用されております。主な用途としては、穀物(米、小麦、トウモロコシなど)、豆類、野菜、果樹、花卉、そして茶葉などの経済作物への適用が挙げられます。具体的には、播種時や定植時に種子処理や土壌混和を行うことで、初期生育の促進を図ります。また、生育期には土壌灌注や葉面散布によって、継続的な窒素供給と植物のストレス耐性向上をサポートいたします。期待される効果は多岐にわたり、まず第一に、窒素固定能力による化学肥料の削減効果がございます。これにより、肥料コストの低減と環境負荷の軽減に貢献いたします。さらに、植物の根域発達を促進し、養分吸収効率を高めることで、収量の増加や作物の品質向上(糖度、栄養価など)が期待されます。病害抵抗性の向上や、干ばつ、塩害などの非生物的ストレスに対する耐性強化も報告されており、安定した農業生産に寄与いたします。持続可能な農業、有機農業、特別栽培農産物の生産において、その重要性はますます高まっております。

アゾトバクター由来バイオ肥料の有効性を最大限に引き出し、その普及を促進するためには、様々な関連技術との連携が不可欠でございます。まず、アゾトバクターの大量培養技術と製剤化技術が挙げられます。安定した品質と高い活性を持つ微生物を効率的に生産し、長期保存が可能な製剤として供給することは、製品の実用化において極めて重要です。これには、最適な培養条件の確立や、乾燥耐性、紫外線耐性などを高めるための保護剤の開発が含まれます。次に、土壌診断技術との組み合わせでございます。土壌の物理的・化学的特性や既存の微生物相を正確に把握することで、アゾトバクターの効果が最も発揮される施用量やタイミングを最適化することが可能となります。また、ゲノム編集や遺伝子工学といったバイオテクノロジーの進展は、アゾトバクターの窒素固定能力をさらに向上させたり、特定の環境ストレスに対する耐性を付与したりする可能性を秘めております。さらに、スマート農業や精密農業技術との融合も進んでおります。ドローンやセンサーを用いた圃場のモニタリングデータに基づき、バイオ肥料を必要な場所に、必要な量だけ施用することで、効率性と効果を最大化する取り組みが期待されております。他の有用微生物(例:菌根菌、リン酸可溶化菌)との複合利用技術も、相乗効果による総合的な生育促進を目指す上で重要な研究分野でございます。

アゾトバクター由来バイオ肥料の市場は、近年、世界的に急速な拡大を見せており、日本国内においてもその関心が高まっております。この背景には、いくつかの要因がございます。第一に、環境問題への意識の高まりでございます。化学肥料の過剰使用による水質汚染、温室効果ガス排出、土壌劣化といった問題が深刻化する中で、環境負荷の低い持続可能な農業への転換が強く求められております。バイオ肥料は、これらの課題に対する有効な解決策の一つとして認識されております。第二に、有機農業や特別栽培農産物への需要増加でございます。消費者の健康志向や食の安全への関心が高まるにつれて、化学合成農薬や化学肥料の使用を抑えた農産物の市場が拡大しており、バイオ肥料はその生産を支える重要な資材となっております。第三に、化学肥料価格の高騰でございます。国際情勢や資源価格の変動により、化学肥料のコストが上昇傾向にあるため、農家は代替となる安価で効果的な資材を求めております。しかしながら、市場拡大には課題も存在いたします。製品の品質や効果の安定性、農家への認知度向上、そして化学肥料と比較したコストパフォーマンスの改善などが挙げられます。政府や自治体による持続可能な農業への政策的支援や補助金制度の拡充は、市場のさらなる成長を後押しする重要な要素となっております。

アゾトバクター由来バイオ肥料の将来は、持続可能な農業の実現に向けた重要な鍵を握っていると言えます。今後の研究開発は、より効率的で安定した窒素固定能力を持つアゾトバクター株の選抜や、様々な環境条件下でその効果を発揮できるような製剤技術の改良に注力されるでしょう。例えば、乾燥耐性や塩害耐性を高めた株の開発、あるいは特定の作物や土壌タイプに特化したオーダーメイド型のバイオ肥料の開発が進む可能性がございます。また、微生物間の相互作用を深く理解し、アゾトバクターと他の有用微生物を組み合わせることで、相乗効果を最大化する複合製剤の開発も加速すると考えられます。市場面では、農家への普及を促進するために、製品のコストダウンと効果の可視化が重要となります。実証試験のデータ蓄積や、成功事例の共有を通じて、農家の信頼を獲得し、導入障壁を低減する取り組みが強化されるでしょう。さらに、AIやIoTといったデジタル技術との融合により、土壌や作物の状態をリアルタイムでモニタリングし、最適なバイオ肥料の施用タイミングや量を自動で推奨するシステムが実用化される可能性もございます。これにより、精密農業におけるバイオ肥料の役割は一層拡大し、食料安全保障と環境保全の両立に大きく貢献することが期待されております。アゾトバクター由来バイオ肥料は、未来の農業を支える基盤技術として、その進化と発展が強く望まれております。