竹紙包装市場 規模・シェア分析:成長動向と将来予測 (2025-2030年)

竹紙包装市場レポートは、包装タイプ(箱およびカートン、パウチ、サシェおよびバッグ、成形パルプトレイおよびクラムシェル、ラベルおよびスリーブ)、最終用途産業(食品および飲料、パーソナルケアおよび化粧品、家庭用電化製品、ヘルスケアおよびOTC、産業およびEコマース)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

竹紙包装市場の概要:成長トレンドと予測(2025年~2030年)

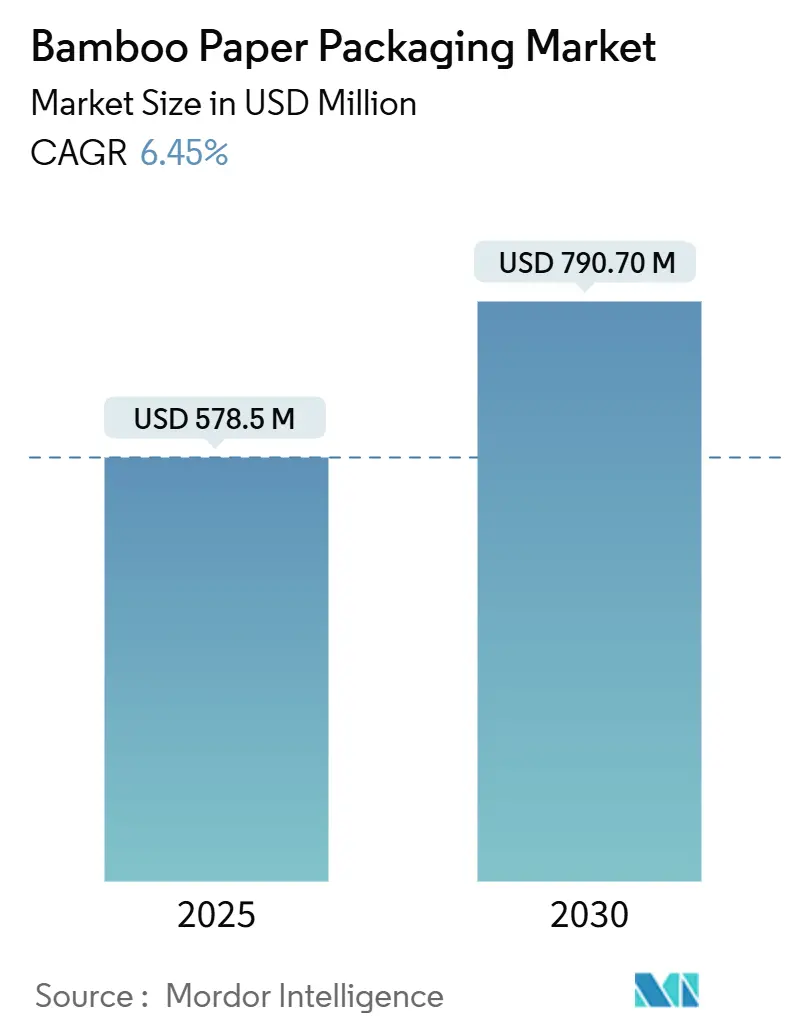

竹紙包装市場は、2025年には5億7,850万米ドルに達し、2030年には7億9,070万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.45%と見込まれています。この堅調な成長は、使い捨てプラスチックの段階的廃止を求める世界的な政策、費用対効果の高い熱成形可能な竹パルプの登場、そして大手ブランドオーナーによる木材不使用繊維へのコミットメントが複合的に作用し、リサイクル可能なソリューションへの需要を加速させていることを反映しています。

東アジアにおける強固な製造基盤は、竹紙包装市場に初期段階での規模の優位性をもたらしています。一方、発展途上地域では、豊富なリグノセルロース系バイオマスを活用して代替供給ルートを確立しています。蒸気アシストパルプ化における技術革新は、従来の紙基材とのコスト差を縮め、食品サービスおよびEコマースの分野で新たな機会を創出しています。同時に、アジアのサプライチェーンの一部における認証の不規則性は、下流の購入者がトレーサビリティを保証できる生産者を優遇するよう促し、業界をより厳格なガバナンスフレームワークへと推進しています。

# 主要なレポートのポイント

* 包装タイプ別: 2024年には、箱とカートンが竹紙包装市場シェアの46.12%を占めました。

* 最終用途産業別: 消費者向け電子機器セグメントにおける竹紙包装市場規模は、2025年から2030年にかけて16.41%のCAGRで成長すると予測されています。

* 地域別: 2024年には、アジア太平洋地域が竹紙包装市場シェアの47.56%を占めました。

# 市場のトレンドと洞察

成長促進要因

1. 使い捨てプラスチックの急速な禁止: 香港での使い捨てカトラリーの禁止や、EUのプラスチック包装におけるリサイクル含有量義務化などの政策が、竹紙包装市場を加速させています。レストランや小売店は、分解が早く、拡大生産者責任費用が発生しない竹製トレイやライナーへの切り替えを進めており、短期的には需要の急増が見られます。

2. ブランドオーナーによる木材不使用繊維採用の誓約: ソニーの「Original Blended Material」のように、竹、サトウキビバガス、使用済み繊維をブレンドした素材が主要製品に採用され、プラスチック使用量を大幅に削減しています。パーソナルケアブランドでも同様のコミットメントが広がり、安定した需要が工場設備のアップグレードを正当化しています。

3. 熱成形可能な竹パルプ製造におけるコスト削減のブレークスルー: 高圧蒸気処理や精密な熱変性に関する研究により、化学添加物なしで圧縮強度が向上し、広葉樹パルプと同等の性能を持つ薄いゲージのボードが可能になりました。アジア太平洋地域の工場では既存の蒸解釜を竹原料用に改修できるため、トンあたりの設備投資が減少し、漂白クラフト紙との価格差が縮まっています。

4. Eコマースにおけるリサイクル可能な郵送物の需要増加: オンライン小売業者は、消費者が簡単に家庭用リサイクル箱に入れられる郵送物を好みます。Ranpakのハニカム構造の「naturemailer」は、保護性能を損なうことなくフォームクッションを代替し、配送センターの要件を満たしています。

5. 竹林農業における炭素クレジットの収益化(潜在的): アジア太平洋地域を中心に、竹林農業による炭素クレジットの収益化が進んでおり、プロジェクトの収益性を向上させ、地元の土地所有者による竹の栽培を奨励しています。

6. 生物多様性に配慮した包装の企業調達(潜在的): 北米およびEUのプレミアムセグメントでは、企業が生物多様性に貢献する包装を調達する動きが見られ、竹包装の需要を後押ししています。

成長抑制要因

1. 竹パルプ専用ラインへの高い設備投資: 竹繊維は追加の洗浄、脱リグニン、糖分除去工程が必要なため、工場は木材パルプの基準を超える追加の蒸解釜や排水処理ユニットを導入する必要があり、プロジェクト予算が増加します。

2. 中国とベトナムへのサプライチェーン集中リスク: 世界の竹パルプ生産能力の半分以上がこれら2カ国に集中しており、Forest Stewardship Council(FSC)による認証の不備が発覚したことで、下流の購入者は監査を強化しています。貿易摩擦も脆弱性を高めています。

3. アレルゲンおよび食品接触規制の不確実性(潜在的): 特にEUや北米では、アレルゲンや食品接触に関する規制の不確実性が、製品の認証プロセスを複雑にしています。

4. 都市市場における堆肥化インフラの限定性(潜在的): 高密度都市部では堆肥化インフラが十分に整備されていないことが、竹繊維郵送物の普及を妨げています。

# セグメント分析

包装タイプ別

* 箱とカートン: 2024年には市場の46.12%を占め、既存の段ボール製造設備への適応が容易です。

* 成形パルプトレイとクラムシェル: 2025年から2030年にかけて18.32%のCAGRで成長すると予測されており、コスト削減に貢献する蒸気処理技術により、フォームやPETクラムシェルを代替する特注形状が可能になっています。電子機器アクセサリーパックなど、高マージンの機会を創出しています。

* パウチ、サシェ、バッグ: 柔軟なプラスチックを対象とした規制の恩恵を受けていますが、防湿性に関する課題が残るため、成長は緩やかです。

* ラベルとスリーブ: 竹繊維がプレミアムな触感をもたらすため、ニッチなパーソナルケアや飲料用途で利用されています。

最終用途産業別

* 食品および飲料: 2024年の収益の54.23%を占め、急速な生分解性と天然の抗菌特性が食品接触規制に合致しています。

* 消費者向け電子機器: 2030年までに16.41%のCAGRで成長すると予測されており、エコブランディングと高い小売マージンに支えられています。ソニーがヘッドホンボックスに竹とサトウキビのブレンドを採用した例は、プレミアムデバイスが包装をサステナビリティの物語の延長として捉えていることを示しています。

* パーソナルケア: レーザー彫刻された竹スリーブを統合し、自然なポジショニングを伝えています。

* ヘルスケアおよびOTC: バリア特性の要件から、依然として慎重な姿勢が見られます。

* 産業およびEコマース: 企業が脱炭素目標を達成するために、竹ベースの緩衝材を採用しています。

# 地域分析

* アジア太平洋: 2024年には竹紙包装市場の47.56%を占め、中国とベトナムの豊富な竹林と確立されたパルプネットワークに支えられています。中国の「プラスチック代替としての竹」政策は、税制優遇措置や迅速な許可を通じて下流の加工業者を奨励しています。しかし、FSCの調査により認証の信頼性が問われ、ブランドは代替地域を検討するようになっています。

* 南米: ブラジル、コロンビア、エクアドルを中心に、15.27%という最も高い地域CAGRを記録しています。投資家はサトウキビバガス工場を竹繊維ストリーム用に改修し、豊富なリグノセルロース系原料を活用しています。炭素クレジットの収益化もプロジェクトの収益性を向上させています。

* ヨーロッパと北米: 成熟した市場ですが、機会が豊富です。EUの規制はリサイクル可能なフォーマットの設計とリサイクル含有量の段階的導入を義務付けており、半製品の竹紙の輸入を刺激しています。しかし、食品接触に関する異なる規制が製品の認証経路を複雑にしています。米国では、中国製紙袋に対する相殺関税が、地域内の加工業者に中南米の繊維源を探索するよう促し、サプライチェーンの多様化を加速させています。

# 競争環境

竹紙包装市場は構造的に細分化されており、原材料の栽培、パルプ化、加工が異なる管轄区域で行われることが多いため、単一の企業が世界市場で二桁のシェアを持つことは稀です。多くの地域専門業者は、繊維品質の管理と物流コストの削減のために、プランテーション管理とパルプおよび成形パルプ事業を統合しています。トレーサビリティの監視が強化される中、Forest Stewardship Council(FSC)認証が主要な競争力となっています。

技術投資は、熱成形可能なボードラインや、繊維結合を強化しつつエネルギー使用量を削減する酵素アシスト精製に集中しています。熱変性チャンバーの早期採用者は、高強度の平坦な竹シートを供給し、ラップトップスリーブや携帯電話ケースのインサートといったプレミアムニッチ市場を開拓しています。ベトナムの工場が日本の加工業者と提携するような国境を越えた合弁事業は、リスクを分散し、プロセスノウハウを共有しています。

最近の資金調達は、投資家の関心の高まりを反映しています。Enrission India CapitalによるBambrewへの投資は、プラスチック廃止義務に直面する地元ブランドを対象とした竹と農業廃棄物のブレンド製品の商業化を支援しています。Stora EnsoやBillerudといった北欧のリーダー企業は、化石燃料ベースのコーティングを含まない漂白ホワイトクラフトライナーの顧客試験に対応するため、ボードラインの転換を加速させています。したがって、市場シェアは流動的であり、認証を取得し、垂直統合された企業が、科学的根拠に基づく気候目標に結びついたブランドオーナーとの契約を獲得する上で最も有利な立場にあります。

主要企業

* ITC Ltd.

* Huhtamaki Oyj

* Better Packaging Co.

* Bambrew India

* Chengdu Qingya Paper Industries

最近の業界動向

* 2025年7月: ENRISSION INDIA CAPITALがBambrew Plant Fiber Technology Pvt. Ltd.に投資し、竹ベースの「強化紙」の規模拡大を支援すると発表しました。

* 2025年4月: Stora Ensoは、再生可能な包装に焦点を当てた新しい消費者向けボードラインの稼働後、第1四半期の売上高が9%増の23億6,200万ユーロになったと報告しました。

* 2025年4月: Billerudは米国で生産されたコンテナボードの最初の販売を完了し、地域に根ざした再生可能な包装供給に向けた進展を示しました。

* 2025年4月: Ranpakは、100%リサイクル可能な紙製フォーマットである「climaliner Plus」と「naturemailer」を発売しました。

このレポートは、世界の竹紙包装市場に関する詳細な分析を提供しており、市場の定義、調査範囲、調査方法、エグゼクティブサマリーから始まり、市場の現状、将来予測、競争環境、そして今後の機会について包括的に解説しています。

市場概況と主要な促進要因・抑制要因

市場の成長を促進する要因としては、まず、食品サービスや小売業界における使い捨てプラスチックに対する急速な禁止措置が挙げられます。次に、多くのブランドオーナーが木材不使用の繊維素材、特に竹の採用を公約している点が重要です。さらに、熱成形可能な竹パルプの製造におけるコスト削減技術の画期的な進展も、市場拡大に寄与しています。Eコマースの普及に伴い、縁石でリサイクル可能な郵送材へのシフトが進んでいること、竹林業における炭素クレジットの収益化が可能になったこと、そして企業が生物多様性に配慮した包装材を積極的に調達する動きも、市場の追い風となっています。

一方で、市場の成長を抑制する要因も存在します。具体的には、竹パルプ専用の生産ラインを構築するための高額な設備投資が必要であること、サプライチェーンが中国およびベトナムに集中していることによるリスク、アレルゲンや食品接触に関する規制の不確実性、そして都市部における堆肥化インフラの整備がまだ限定的である点が指摘されています。

このセクションでは、業界のバリューチェーン分析、規制環境、技術的展望、そしてポーターのファイブフォース分析を通じて、市場の構造と競争状況が深く掘り下げられています。

市場規模と成長予測

世界の竹紙包装市場は、2025年には5億7850万米ドルに達すると見込まれており、2030年までには7億9070万米ドルへと成長すると予測されています。

地域別に見ると、アジア太平洋地域が2024年に47.56%という最大の市場シェアを占めており、成熟した竹の栽培および加工インフラがこの地域の市場を強力に牽引しています。

包装タイプ別では、成形パルプトレイとクラムシェルが最も急速に成長しているセグメントであり、2030年まで年平均成長率18.32%で拡大すると見込まれています。

最終用途産業別では、特に家電業界において、プレミアム電子機器メーカーがプラスチック含有量を90%以上削減し、持続可能性に関する企業イメージを強化するために竹包装を積極的に採用しています。このセグメントは年平均成長率16.41%で成長しており、その動向が注目されます。

詳細な市場セグメンテーション

レポートでは、市場を以下の多角的な観点から詳細に分析し、それぞれのセグメントにおける動向と機会を明らかにしています。

* 包装タイプ別: 箱・カートン、パウチ・サシェ・バッグ、成形パルプトレイ・クラムシェル、ラベル・スリーブ。

* 最終用途産業別: 食品・飲料、パーソナルケア・化粧品、家電、ヘルスケア・OTC、産業・Eコマース。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン他)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシア他)、アジア太平洋(中国、日本、韓国、インド、オーストラリア、タイ他)、中東・アフリカ(GCC、トルコ、南アフリカ、ナイジェリア他)。

競争環境と将来展望

競争環境の分析では、市場集中度、主要企業の戦略的動向、および市場シェア分析が詳細に記述されています。ITC Ltd.、Huhtamaki Oyj、Better Packaging Co.、Bambrew India、noissue Co.、Chengdu Qingya Paper Industries、New Bamboo Paper Co., Ltd,、HQC Bamboo、Guangdong Star New Material、Lihua Printing、STIN Bamboo Paper、Sony Group(Original Blended Material)、A Packaging Group、Pi Sustainable Packaging、Ancheng Eco-Products、KingHome Printing Enterprise Co.,Ltd、Oceans Republic (Vietnam)、BioPak、Green Paper Products、PacknWoodといった主要なグローバル企業20社のプロファイルが提供されており、各社のグローバルおよび市場レベルでの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業における市場ランク/シェア、製品・サービス、そして最近の動向が網羅されています。

市場機会と将来展望のセクションでは、未開拓市場(ホワイトスペース)や未充足ニーズの評価を通じて、今後の成長可能性と戦略的な方向性が探られています。

このレポートは、世界の竹紙包装市場の現状と将来の動向を深く理解し、ビジネス戦略を策定するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 食品サービスおよび小売における使い捨てプラスチックの急速な禁止

- 4.2.2 ブランドオーナーによる木材不使用繊維採用の誓約

- 4.2.3 熱成形可能な竹パルプにおけるコスト削減のブレークスルー

- 4.2.4 縁石回収可能なメーラーへのEコマースの移行

- 4.2.5 竹アグロフォレストリーにおける炭素クレジットの収益化

- 4.2.6 企業による生物多様性に配慮したパッケージングの調達

- 4.3 市場の阻害要因

- 4.3.1 専用竹パルプラインへのより高い設備投資

- 4.3.2 中国とベトナムにおけるサプライチェーンの集中

- 4.3.3 アレルゲンおよび食品接触に関する規制の不確実性

- 4.3.4 都市市場における限られた堆肥化インフラ

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 包装タイプ別

- 5.1.1 箱およびカートン

- 5.1.2 パウチ、サシェ、バッグ

- 5.1.3 成形パルプトレイおよびクラムシェル

- 5.1.4 ラベルおよびスリーブ

- 5.2 最終用途産業別

- 5.2.1 食品および飲料

- 5.2.2 パーソナルケアおよび化粧品

- 5.2.3 家庭用電化製品

- 5.2.4 ヘルスケアおよびOTC

- 5.2.5 産業用およびEコマース

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 アルゼンチン

- 5.3.2.3 その他の南米諸国

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 フランス

- 5.3.3.3 イギリス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 その他のヨーロッパ諸国

- 5.3.4 アジア太平洋

- 5.3.4.1 中国

- 5.3.4.2 日本

- 5.3.4.3 韓国

- 5.3.4.4 インド

- 5.3.4.5 オーストラリア

- 5.3.4.6 タイ

- 5.3.4.7 その他のアジア太平洋諸国

- 5.3.5 中東およびアフリカ

- 5.3.5.1 中東

- 5.3.5.1.1 GCC

- 5.3.5.1.2 トルコ

- 5.3.5.1.3 その他の中東諸国

- 5.3.5.2 アフリカ

- 5.3.5.2.1 南アフリカ

- 5.3.5.2.2 ナイジェリア

- 5.3.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ITC Ltd.

- 6.4.2 Huhtamaki Oyj

- 6.4.3 Better Packaging Co.

- 6.4.4 Bambrew India

- 6.4.5 noissue Co.

- 6.4.6 Chengdu Qingya Paper Industries

- 6.4.7 New Bamboo Paper Co., Ltd,

- 6.4.8 HQC Bamboo

- 6.4.9 Guangdong Star New Material

- 6.4.10 Lihua Printing

- 6.4.11 STIN Bamboo Paper

- 6.4.12 Sony Group (オリジナルブレンド素材)

- 6.4.13 A Packaging Group

- 6.4.14 Pi Sustainable Packaging

- 6.4.15 Ancheng Eco-Products

- 6.4.16 KingHome Printing Enterprise Co.,Ltd

- 6.4.17 Oceans Republic (Vietnam)

- 6.4.18 BioPak

- 6.4.19 Green Paper Products

- 6.4.20 PacknWood

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

竹紙包装とは、竹を主原料として製造された紙を素材とする包装材全般を指します。竹は非常に成長が早く、一度伐採しても数年で再生するため、持続可能な資源として世界的に注目されています。この特性から、竹紙包装は、従来の木材パルプやプラスチックに代わる、環境負荷の低いエコフレンドリーな包装ソリューションとして、その採用が拡大しています。竹繊維は、木材繊維と比較して長く、強度が高いという特徴を持ち、これにより耐久性のある包装材を製造することが可能です。また、竹紙は生分解性を有しており、適切に処理されれば自然環境へと還るため、プラスチックごみ問題の解決に貢献する素材としても期待されています。

竹紙包装には、その用途や加工方法に応じて様々な種類が存在します。形状による分類では、まず最も一般的なものとして、食品、化粧品、日用品などの製品を保護・表示するための「箱(カートン)」が挙げられます。これらは、製品の形状やブランドイメージに合わせて、様々なサイズやデザインで製造されます。次に、ショッピングバッグや食品の小分け包装などに用いられる「袋(バッグ)」があります。これらは、持ち運びやすさや内容物の保護を目的としています。また、製品の輸送中に衝撃から保護するための「緩衝材」も重要な種類の一つです。シート状のものや、複雑な形状に成形されたパルプモールド製品などがあります。その他にも、製品情報を示す「ラベル」や「タグ」、テイクアウト用の「カップ」や「トレイ」など、多岐にわたる形態で利用されています。加工方法による分類では、竹本来の自然な風合いと強度を活かした「未晒し竹紙」と、漂白処理を施し白色度を高め、印刷適性を向上させた「晒し竹紙」があります。さらに、耐水性や耐油性を持たせるために、生分解性コーティングを施した「コーティング竹紙」や、他の生分解性プラスチックなどと組み合わせた「複合素材」も開発されており、機能性の向上が図られています。

竹紙包装の用途は非常に広範にわたります。食品産業では、菓子箱、茶葉の包装、野菜や果物のトレイ、テイクアウト用の容器などに利用され、食品の鮮度保持と環境配慮を両立させています。化粧品やパーソナルケア製品の分野では、高級感のあるボックスやチューブの外装、製品を保護する緩衝材として採用されています。日用品や雑貨の分野では、衣料品のタグ、文具の包装、洗剤や石鹸の箱など、私たちの身近な製品に多く見られます。また、小型の電子機器のパッケージや緩衝材としても利用が広がっており、製品の保護と環境負荷低減に貢献しています。アパレル業界では、ショッピングバッグや衣類タグとして、ブランドの環境意識をアピールする手段としても活用されています。その他、ギフト包装や、一部の農業用資材としてもその可能性が探られています。

竹紙包装の製造には、様々な関連技術が用いられています。まず、竹を紙の原料となるパルプにするための「竹パルプ製造技術」があります。これには、化学薬品を用いて竹の繊維を取り出すクラフト法やソーダ法といった化学パルプ法が一般的ですが、環境負荷を低減するために、酵素などを利用するバイオパルプ法や、塩素を使用しない非塩素漂白技術の開発も進められています。次に、パルプから紙を製造する「製紙技術」です。竹繊維は長いため、他の短繊維と混合することで、紙の強度や柔軟性、印刷適性などを調整します。均一な紙厚と強度を実現するための抄紙技術も重要です。さらに、紙の表面に撥水性や撥油性を持たせるための表面加工技術も不可欠であり、ここでも生分解性のコーティング剤が用いられることが望ましいとされています。最終的な製品を形作る「加工・成形技術」としては、箱や袋を製造するための打ち抜きや折り加工、複雑な形状の緩衝材や容器を作るためのパルプモールド成形技術があります。また、製品情報を印刷するための技術も重要であり、環境に配慮した植物油インクなどの使用が推奨されています。接着剤についても、生分解性のものが開発・利用されています。

竹紙包装の市場背景には、いくつかの重要な要因があります。最も大きな要因は、世界的な「環境意識の高まり」です。プラスチックごみによる海洋汚染や地球温暖化問題への懸念から、企業も消費者も持続可能な素材への関心を高めています。このような状況下で、竹紙は「SDGs(持続可能な開発目標)」への貢献を果たす素材として、企業の社会的責任(CSR)活動の一環として採用が進んでいます。また、各国・地域で使い捨てプラスチック製品に対する「法規制の強化」が進んでおり、これにより代替素材への需要が急速に高まっています。消費者の間でも、環境に配慮した製品を積極的に選択する傾向が強まっており、これが竹紙包装の需要を後押ししています。竹は成長が早く、CO2吸収能力も高いことから、未利用資源の活用という側面も持ち合わせています。特に竹資源が豊富なアジア地域では、生産と消費の両面で市場が拡大しています。

今後の展望として、竹紙包装はさらなる技術革新と用途の拡大が期待されています。技術面では、より高性能な竹紙の開発が進むでしょう。例えば、強度、耐水性、ガスバリア性といった機能性を向上させることで、これまでプラスチックが主流であった分野への適用が可能になります。製造コストの削減も重要な課題であり、生産効率の向上や新たな製造プロセスの開発が求められます。また、使用後のリサイクル技術の向上や、コンポスト化(堆肥化)の推進により、ライフサイクル全体での環境負荷低減が図られるでしょう。竹以外の非木材繊維との複合化も、新たな機能を持つ素材を生み出す可能性を秘めています。用途の拡大としては、医療・衛生用品や工業製品など、より高度な機能が求められる分野への展開が考えられます。また、IoT技術と融合したスマートパッケージングへの応用も期待されます。一方で、課題も存在します。従来の木材パルプやプラスチックと比較して、コストが高くなる場合があるため、価格競争力の向上が必要です。特定の用途における耐水性やバリア性といった機能性のさらなる向上も求められます。さらに、竹資源の安定供給と品質管理、そして消費者や企業への竹紙包装の認知度向上と普及啓発も、今後の成長には不可欠な要素となります。これらの課題を克服し、持続可能な社会の実現に貢献する素材として、竹紙包装の未来は非常に明るいと言えるでしょう。