ファーマ4.0市場規模・シェア分析 – 成長トレンド・予測 (2025-2030年)

ファーマ4.0市場レポートは、ソリューション(ハードウェア、ソフトウェア、サービス)、テクノロジー(IoT、人工知能・ビッグデータなど)、用途(生産・製造最適化など)、エンドユーザー(製薬・バイオテクノロジー企業など)、展開モデル(オンプレミス、クラウドベース)、および地域(北米、欧州など)別に区分されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ファーマ4.0市場規模、シェア、成長トレンドレポートは、2025年から2030年までのファーマ4.0市場の成長トレンドと予測を詳細に分析したものです。本レポートは、ソリューション、テクノロジー、アプリケーション、エンドユーザー、展開モデル、および地域別に市場をセグメント化し、市場予測を米ドル建ての価値で提供しています。

市場概要

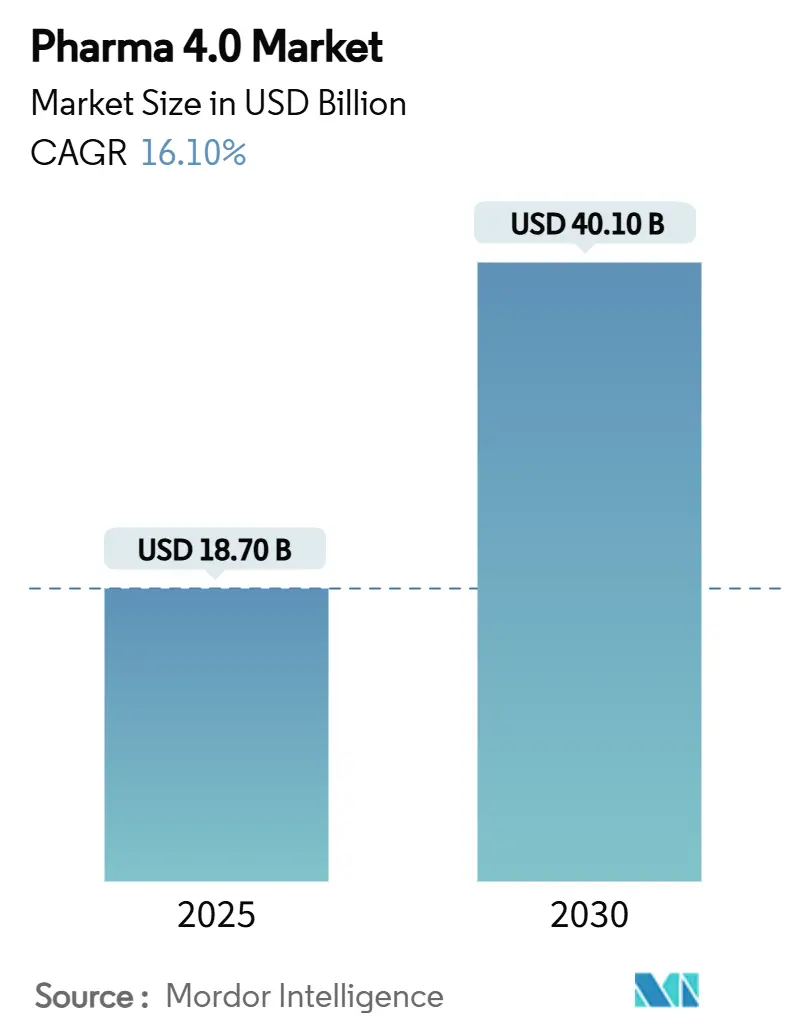

ファーマ4.0市場は、2019年から2030年を調査期間としています。2025年には187億米ドルの市場規模に達し、2030年には401億米ドルに拡大すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は16.10%と見込まれています。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

市場分析

ファーマ4.0市場は、政府のインセンティブ、データ整合性に関する規制圧力、およびクラウドネイティブなバリデーションフレームワークの成熟が相まって、デジタル投資を加速させています。これにより、技術移転サイクルの短縮、バッチリリース遅延の低減、患者中心の生産規模拡大が可能になります。ソフトウェア定義のプラント、予測資産分析、デジタルツイン環境が融合することで、逸脱調査が削減され、多製品対応の柔軟な製造が実現します。これにより、医薬品製造における効率性と俊敏性が大幅に向上し、市場投入までの時間を短縮し、患者のニーズに迅速に対応できるようになります。また、サプライチェーン全体の透明性とトレーサビリティが向上し、品質管理と規制遵守が強化されます。しかし、初期投資の高さや既存システムとの統合の複雑さ、サイバーセキュリティへの懸念などが、市場の成長を阻害する要因となる可能性もあります。

主要な市場推進要因

* 政府のインセンティブと規制圧力: 世界中の政府機関は、医薬品製造のデジタル化と自動化を推進するためのインセンティブを提供しています。データ整合性に関する規制の強化も、企業がPharma 4.0技術を導入する動機となっています。

* クラウドネイティブなバリデーションフレームワークの成熟: クラウドベースのソリューションの信頼性と検証プロセスの成熟は、Pharma 4.0技術の採用を加速させています。これにより、企業はより迅速かつ効率的に新しいシステムを導入できるようになります。

* 技術移転サイクルの短縮とバッチリリース遅延の低減: デジタル技術の導入により、新しい製品やプロセスの技術移転が迅速化され、バッチリリースの遅延が大幅に削減されます。これは、市場投入までの時間を短縮し、収益性を向上させる上で重要です。

* 患者中心の生産規模拡大: Pharma 4.0は、個々の患者のニーズに合わせたパーソナライズされた医薬品の生産を可能にし、生産規模の柔軟な拡大をサポートします。

主要な市場抑制要因

* 高額な初期投資: Pharma 4.0技術の導入には、センサー、ソフトウェア、ロボット工学などの高額な初期投資が必要です。これは、特に中小企業にとって大きな障壁となる可能性があります。

* 既存システムとの統合の複雑さ: 既存のレガシーシステムと新しいPharma 4.0技術を統合することは、技術的および運用上の課題を伴います。

* サイバーセキュリティへの懸念: デジタル化が進むにつれて、サイバー攻撃のリスクが増大します。機密性の高い医薬品データや製造プロセスを保護するための堅牢なサイバーセキュリティ対策が不可欠です。

* 熟練した人材の不足: Pharma 4.0技術を導入し、運用するためには、データサイエンス、AI、ロボット工学などの分野における専門知識を持つ熟練した人材が必要です。このような人材の不足は、市場の成長を妨げる可能性があります。

市場セグメンテーション

ファーマ4.0市場は、ソリューション、テクノロジー、アプリケーション、エンドユーザー、展開モデル、および地域に基づいてセグメント化されています。

ソリューション別:

* デジタル化ソリューション

* 自動化ソリューション

* データ分析ソリューション

* その他

テクノロジー別:

* 人工知能(AI)

* モノのインターネット(IoT)

* ブロックチェーン

* クラウドコンピューティング

* ロボット工学

* 拡張現実(AR)/仮想現実(VR)

* その他

アプリケーション別:

* 研究開発

* 製造

* サプライチェーン管理

* 品質管理

* その他

エンドユーザー別:

* 製薬会社

* バイオテクノロジー企業

* 契約製造受託機関(CMO)/契約開発製造受託機関(CDMO)

* その他

展開モデル別:

* オンプレミス

* クラウドベース

* ハイブリッド

地域別:

* 北米

* ヨーロッパ

* アジア太平洋

* 中南米

* 中東・アフリカ

競争環境

ファーマ4.0市場は、多数のグローバルおよび地域プレーヤーが存在し、中程度の集中度を示しています。主要なプレーヤーは、製品ポートフォリオの拡大、戦略的提携、合併・買収、研究開発への投資を通じて市場での地位を強化しようとしています。市場の競争は激しく、技術革新と顧客ニーズへの対応が成功の鍵となります。

主要企業には、以下のような企業が含まれます。

* Siemens AG

* Rockwell Automation, Inc.

* Honeywell International Inc.

* ABB Ltd.

* Emerson Electric Co.

* SAP SE

* Dassault Systèmes SE

* PTC Inc.

* Cognizant Technology Solutions Corporation

* Accenture plc

* IBM Corporation

* Microsoft Corporation

* Amazon Web Services (AWS)

* Google Cloud

* Oracle Corporation

* GE Healthcare

* Thermo Fisher Scientific Inc.

* Lonza Group AG

* Sartorius AG

* Waters Corporation

これらの企業は、Pharma 4.0の進化するニーズに対応するため、革新的なソリューションとサービスを提供しています。市場のプレーヤーは、デジタルツイン、AI駆動型分析、予測メンテナンス、および統合されたサプライチェーン管理システムなどの分野で競争優位性を確立しようとしています。

本レポートは、Pharma 4.0市場に関する包括的な分析を提供いたします。研究の前提条件、市場定義、調査範囲、および詳細な調査方法について説明しております。

エグゼクティブサマリーでは、Pharma 4.0市場の全体像を提示しています。市場規模は、2025年に187億米ドルに達し、2030年には401億米ドルに成長すると予測されており、堅調な拡大が見込まれます。特に、デジタルツイン技術は、製造プロセス制御への仮想モデリング統合が進むことで、2030年までに年平均成長率(CAGR)22.4%と最も速い成長を遂げると予測されています。地域別では、2024年に北米が35.8%の市場シェアを占め、連邦政府のインセンティブや連続生産規制の早期導入がその成長を支えています。

市場の成長を牽引する主要な要因は以下の通りです。エンドツーエンドのデータ整合性とトレーサビリティに対する規制強化、柔軟な製造を必要とする個別化医療の採用増加、大手製薬企業によるスマートファクトリーインフラへの投資拡大が挙げられます。また、医薬品受託開発製造機関(CDMO)が、多様なスポンサーの品質システムをサポートするマルチテナント型クラウドベースプラットフォームを運用することで、デジタル標準化を加速させ、統合障壁を低減している点も重要です。GxP準拠のクラウドネイティブプラットフォームの急速な成熟が導入障壁を下げているほか、米国のインフレ削減法(Inflation-Reduction-Act)による税額控除やEUのライフサイエンス戦略などの政府インセンティブが、スマートファクトリー設備やデジタルインフラへの投資を直接的に補助しています。

一方で、市場の成長を阻害する要因も存在します。プラントのデジタル化には高額な初期設備投資が必要であること、独自の自動化システムとITシステム間の相互運用性の課題、厳格な検証およびコンプライアンスプロセスが導入サイクルを長期化させている点が挙げられます。特に新興市場の中小企業(SME)にとって、投資対効果(ROI)の可視性が限定的であることが最大の課題となっています。

本レポートでは、Pharma 4.0市場を以下の様々なセグメントにわたって詳細に分析しています。ソリューション別(ハードウェア、ソフトウェア、サービス)、テクノロジー別(産業用IoT、AIとビッグデータ、クラウドおよびエッジコンピューティング、AR/VR、ブロックチェーン、3Dプリンティング、サイバーセキュリティソリューション)、アプリケーション別(生産・製造最適化、品質・コンプライアンス管理、サプライチェーン・ロジスティクス、医薬品発見・開発、臨床試験管理、包装・ラベリング、保守・資産管理)、エンドユーザー別(製薬・バイオテクノロジー企業、CDMO、研究機関、学術・政府機関)、展開モデル別(オンプレミス、クラウドベース)、そして地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類し、それぞれの市場規模と成長予測を提供しています。

競争環境の章では、市場集中度、市場シェア分析、およびシーメンスAG、ロックウェル・オートメーション、IBMコーポレーション、SAP SE、アマゾンウェブサービス(AWS)、マイクロソフトAzureといった主要企業のプロファイルを提供し、各社のグローバル概要、市場レベル概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向を網羅しています。

市場の機会と将来展望の章では、未開拓分野や満たされていないニーズの評価を通じて、今後の成長機会を特定しています。本レポートは、Pharma 4.0市場の現状、成長予測、主要な地域シェア、最も急速に成長しているセグメント、CDMOの重要性、政府政策の影響、中小企業が直面する課題など、重要な質問に対する包括的な回答を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 エンドツーエンドのデータ整合性とトレーサビリティに対する規制強化

- 4.2.2 柔軟な製造を必要とする個別化医療の採用増加

- 4.2.3 大手製薬企業によるスマートファクトリーインフラへの投資増加

- 4.2.4 デジタル標準化を推進する受託開発製造機関の拡大

- 4.2.5 クラウドネイティブなGxP準拠プラットフォームの急速な成熟による導入障壁の低下

- 4.2.6 国内製薬製造の近代化に対する政府のインセンティブ

- 4.3 市場の阻害要因

- 4.3.1 工場デジタル化のための高額な初期設備投資

- 4.3.2 独自の自動化システムとITシステム間の相互運用性の課題

- 4.3.3 導入サイクルを長期化させる厳格なバリデーションとコンプライアンスプロセス

- 4.3.4 新興市場の中小企業における投資収益率の可視性の低さ

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 ソリューション別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 テクノロジー別

- 5.2.1 産業用モノのインターネット (IIoT)

- 5.2.2 人工知能 & ビッグデータ

- 5.2.3 クラウド & エッジコンピューティング

- 5.2.4 拡張現実/仮想現実

- 5.2.5 ブロックチェーン

- 5.2.6 3Dプリンティング / アディティブマニュファクチャリング

- 5.2.7 サイバーセキュリティソリューション

- 5.3 アプリケーション別

- 5.3.1 生産 & 製造最適化

- 5.3.2 品質 & コンプライアンス管理

- 5.3.3 サプライチェーン & ロジスティクス

- 5.3.4 創薬 & 開発

- 5.3.5 臨床試験管理

- 5.3.6 包装 & ラベリング

- 5.3.7 メンテナンス & 資産管理

- 5.4 エンドユーザー別

- 5.4.1 製薬およびバイオテクノロジー企業

- 5.4.2 医薬品受託開発製造機関 (CDMO)

- 5.4.3 研究機関

- 5.4.4 学術 & 政府機関

- 5.5 展開モデル別

- 5.5.1 オンプレミス

- 5.5.2 クラウドベース

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東 & アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東 & アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、最近の動向を含む)}

- 6.3.1 Siemens AG

- 6.3.2 Rockwell Automation

- 6.3.3 Emerson Electric Co.

- 6.3.4 Honeywell International

- 6.3.5 IBM Corporation

- 6.3.6 SAP SE

- 6.3.7 Werum IT Solutions (Körber)

- 6.3.8 Schneider Electric SE

- 6.3.9 ABB Ltd

- 6.3.10 GE Digital

- 6.3.11 PTC Inc.

- 6.3.12 Dassault Systèmes SE

- 6.3.13 Cognex Corporation

- 6.3.14 Sartorius AG

- 6.3.15 Thermo Fisher Scientific

- 6.3.16 Bosch Rexroth AG

- 6.3.17 Amazon Web Services (AWS)

- 6.3.18 Microsoft Azure

- 6.3.19 Accenture (Industry X)

- 6.3.20 Tetra Pak International

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ファーマ4.0とは、インダストリー4.0の概念を製薬業界に応用したものであり、デジタル技術とデータ駆動型のアプローチを通じて、医薬品の研究開発、製造、サプライチェーン、そして患者ケアに至るまでのバリューチェーン全体を革新することを目指す包括的な取り組みでございます。これは、単なる技術導入に留まらず、製薬プロセスの根本的な変革を促し、より効率的で高品質、かつ柔軟な医薬品生産体制の構築を目指すものでございます。具体的には、IoT(モノのインターネット)、AI(人工知能)、ビッグデータ解析、クラウドコンピューティング、ロボティクスなどの先進技術を統合し、リアルタイムでのデータ収集と分析、プロセスの自動化と最適化、そして予測的な意思決定を可能にいたします。これにより、医薬品の品質向上、製造コストの削減、市場投入までの期間短縮、そして最終的には患者様へのより良い医療提供に貢献することが期待されております。

ファーマ4.0を構成する主要な要素は多岐にわたります。まず、デジタル化とコネクティビティは基盤であり、製造装置や研究機器、さらにはサプライチェーン全体にわたるセンサーやデバイスが相互に接続され、膨大なデータをリアルタイムで収集いたします。次に、自動化とロボティクスは、製造ラインにおける反復作業や危険な作業を自動化し、ヒューマンエラーの削減と生産性の向上に寄与いたします。データ分析とAIは、収集されたビッグデータを解析し、製造プロセスの最適化、品質管理の強化、新薬開発の効率化、さらには個別化医療の実現に向けた洞察を提供いたします。クラウドコンピューティングは、これらの膨大なデータを安全かつ効率的に保存・処理し、必要な時にいつでもアクセスできる環境を提供いたします。また、サイバーセキュリティは、機密性の高い医薬品データや知的財産、そして製造システムを外部からの脅威から保護するために不可欠な要素でございます。デジタルツイン技術は、物理的な製造プロセスや施設を仮想空間上に再現し、シミュレーションを通じてプロセスの最適化や問題解決を事前に検証することを可能にします。さらに、積層造形(3Dプリンティング)は、個別化された医薬品の製造や、複雑な形状の医療機器の開発に応用され、拡張現実(AR)や仮想現実(VR)は、作業員のトレーニング、遠隔支援、メンテナンス作業の効率化に活用されております。

ファーマ4.0の用途と応用例は、製薬バリューチェーンのあらゆる段階に及びます。研究開発においては、AIを活用した新薬候補物質の探索、臨床試験データの解析による試験デザインの最適化、そして個別化医療に向けたバイオマーカーの特定などが挙げられます。製造分野では、連続生産技術と組み合わせたスマートファクトリーの実現、リアルタイムでの品質管理、予測保全によるダウンタイムの削減、そして製造プロセスの自己最適化などが進められております。これにより、医薬品の安定供給と品質の一貫性が確保されます。品質管理においては、自動化された検査システムとデータ駆動型のアプローチにより、製品の品質を継続的に監視し、異常を早期に検知することが可能になります。サプライチェーン管理では、ブロックチェーン技術などを活用した医薬品のトレーサビリティの確保、需要予測の精度向上、そしてコールドチェーンのリアルタイム監視により、医薬品の安全性と供給の信頼性が向上いたします。患者エンゲージメントの面では、デジタルセラピューティクスやウェアラブルデバイスを通じた患者モニタリング、個別化された投薬スケジュールの管理などが、よりパーソナライズされた医療体験を提供いたします。

関連技術としては、前述のIoT、AI、ビッグデータ、クラウドコンピューティング、ロボティクスに加え、サイバーフィジカルシステム(CPS)が挙げられます。これは、物理的なプロセスとデジタルな情報システムを統合し、リアルタイムでの相互作用を可能にするものでございます。また、ブロックチェーン技術は、医薬品のサプライチェーンにおける透明性と信頼性を高め、偽造医薬品対策やトレーサビリティの確保に貢献いたします。デジタルツインは、製造プロセスや設備の仮想モデルを構築し、シミュレーションや最適化に活用されます。さらに、AR/VR技術は、製造現場での作業支援やトレーニング、遠隔地からの専門家によるサポートなど、ヒューマンインターフェースの向上に寄与いたします。これらの技術が相互に連携し、データ駆動型の意思決定と自動化されたプロセスを実現することで、ファーマ4.0は製薬業界に新たな価値をもたらします。

ファーマ4.0が注目される市場背景には、いくつかの重要な要因がございます。第一に、個別化医療への需要の高まりでございます。患者一人ひとりの遺伝子情報や病態に合わせた医薬品の開発・製造が求められており、これには柔軟で高度な生産システムが必要とされます。第二に、医薬品開発・製造コストの削減と効率化への圧力でございます。研究開発費の高騰や特許切れによる競争激化の中で、生産性の向上とコスト削減は企業の競争力を維持するために不可欠でございます。第三に、医薬品の品質と安全性に対する規制要件の厳格化でございます。データインテグリティの確保やトレーサビリティの向上は、規制当局からの要求に応える上で重要な課題となっております。第四に、グローバルな競争の激化でございます。新興国の製薬企業の台頭や、他産業からの技術導入により、製薬企業はより迅速な市場投入とイノベーションが求められております。第五に、COVID-19パンデミックのような予期せぬ事態が、サプライチェーンのレジリエンス(回復力)とアジリティ(俊敏性)の重要性を浮き彫りにいたしました。迅速なワクチン開発や供給体制の構築において、デジタル技術の活用が不可欠であることが再認識されたのでございます。これらの背景が複合的に作用し、製薬業界におけるデジタル変革の推進力となっております。

将来展望として、ファーマ4.0は製薬業界にさらなる進化をもたらすことが期待されております。将来的には、完全に自律的に稼働し、自己最適化するスマートファクトリーが実現される可能性がございます。これにより、生産計画から製造、品質管理、出荷に至るまでの一連のプロセスが、人間の介入を最小限に抑えつつ、効率的かつ高品質に実行されるようになるでしょう。また、ハイパー個別化医療の進展により、患者個人の詳細なデータに基づいた、オーダーメイドの医薬品がより身近なものとなることが予想されます。これは、医薬品の有効性を最大化し、副作用を最小限に抑えることに貢献いたします。さらに、製薬バリューチェーン全体がデジタルエコシステムとして統合され、研究機関、製造拠点、流通業者、医療機関、そして患者様がシームレスに連携し、リアルタイムで情報を共有するようになるでしょう。これにより、医薬品のライフサイクル全体にわたる透明性と効率性が飛躍的に向上いたします。しかしながら、これらの実現には、サイバーセキュリティリスクへの対応、データプライバシーの保護、従業員のスキルアップ、そして業界全体での標準化と相互運用性の確保といった課題を克服する必要がございます。これらの課題を乗り越えることで、ファーマ4.0は医薬品の発見から患者様への提供に至るまでのプロセスを根本的に変革し、より安全で効果的な医療の未来を築くことに貢献していくものと確信しております。