原薬CDMO市場 規模・シェア分析 ― 成長動向と予測 (2025年~2030年)

原薬CDMO市場レポートは、分子サイズ(低分子、高分子/バイオ分子)、サービスタイプ(プロセス研究開発、CGMP製造、統合サービス)、APIの複雑性(標準、高薬理活性)、治療領域(腫瘍学、CVRM、その他)、顧客タイプ(大手製薬会社、中規模、中小バイオテクノロジー企業)、研究フェーズ(前臨床から商業化まで)、および地域によってセグメント化されています。市場予測は金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医薬品有効成分(API)CDMO(Contract Development and Manufacturing Organization)市場は、2025年から2030年にかけて堅調な成長が見込まれており、この期間に能力、技術、地域的多様化が戦略的要件となっています。オンコロジー分野のパイプライン拡大、大手製薬企業による資産売却、連続フロー反応器の広範な採用がアウトソーシング需要を拡大させ、初期段階のバイオテクノロジー企業への資金供給が、複雑な小分子および大分子プロジェクトの安定した流れを維持しています。

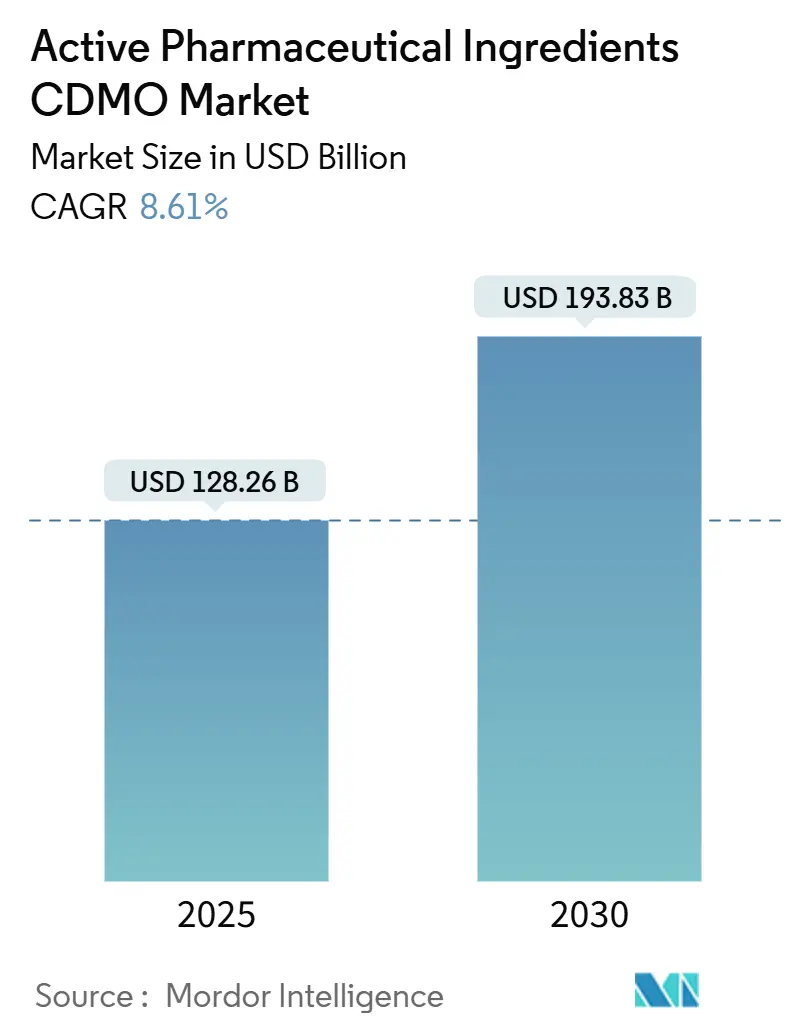

# 市場規模と予測

API CDMO市場は、2025年には1,282.6億米ドルに達し、2030年には1,938.3億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は8.61%です。地域別に見ると、北米が最大の市場貢献地域であり続ける一方で、アジア太平洋地域がベンチャーキャピタルと産業政策による新たな能力投入により、最も急速な成長を遂げると見込まれています。市場の集中度は中程度です。

# 主要な市場動向と洞察(成長要因)

API CDMO市場の成長を牽引する主な要因は以下の通りです。

1. オンコロジーパイプラインの拡大とHPAPI(高薬理活性原薬)への需要(CAGRへの影響:+2.1%)

オンコロジー分野のパイプラインは急速に拡大しており、特に高薬理活性原薬(HPAPI)の需要が高まっています。がん治療薬の開発は、医薬品研究開発において最も活発な分野の一つであり、多くの新規分子実体(NME)が臨床試験段階に進んでいます。これらの新規がん治療薬の多くは、非常に強力な薬理活性を持つため、製造には特殊な封じ込め設備と専門知識が必要となります。CDMOは、このようなHPAPIの安全かつ効率的な製造を可能にするための専門技術と設備を提供することで、製薬企業のアウトソーシングニーズに応えています。この傾向は、CDMO市場全体の成長を強力に後押ししています。

2. 大手製薬企業による資産売却と非中核事業のアウトソーシング(CAGRへの影響:+1.8%)

大手製薬企業は、収益性の低い事業や非中核資産を売却し、研究開発やマーケティングといった中核事業に集中する戦略を強化しています。これに伴い、原薬製造などの非中核業務をCDMOにアウトソーシングする動きが加速しています。これにより、製薬企業は固定費を削減し、柔軟性を高め、専門的な製造能力を外部から調達できるようになります。特に、特定の技術や設備を必要とする複雑な原薬の製造において、CDMOの役割は不可欠となっています。

3. 連続フロー反応器の広範な採用(CAGRへの影響:+1.5%)

連続フロー反応器(CFR)技術は、従来のバッチ式製造と比較して、反応効率の向上、収率の改善、廃棄物の削減、安全性の向上といった多くの利点を提供します。この技術は、特に複雑な化学反応や危険な試薬を扱う場合に有効であり、API製造の効率と持続可能性を高めます。CDMOは、この先進的な製造技術を積極的に導入し、顧客に対してより迅速かつコスト効率の高い製造ソリューションを提供しています。CFRの採用拡大は、CDMOの競争力を高め、市場全体の成長を促進する要因となっています。

4. 初期段階のバイオテクノロジー企業への資金供給(CAGRへの影響:+1.2%)

ベンチャーキャピタルやその他の投資家からの資金供給が活発化していることで、初期段階のバイオテクノロジー企業が多数設立され、革新的な医薬品候補の開発が進められています。これらの企業は、自社で製造設備を持つことが稀であるため、原薬の合成や製造をCDMOに全面的に依存しています。これにより、CDMOは、多様な新規プロジェクトからの安定した需要を享受しており、特に複雑な小分子および大分子プロジェクトの受託が増加しています。

5. 複雑な小分子および大分子プロジェクトの安定した流れ(CAGRへの影響:+1.0%)

現代の医薬品開発は、より複雑な分子構造を持つ薬剤へとシフトしており、これには高度な合成技術と専門的な製造能力が求められます。特に、多段階合成を必要とする小分子や、バイオ医薬品に代表される大分子の製造は、CDMOの専門知識と設備が不可欠です。製薬企業は、これらの複雑なプロジェクトを効率的かつ高品質に実行できるCDMOをパートナーとして選定しており、これがCDMO市場の安定的な成長を支えています。

# 主要な市場動向と洞察(課題)

API CDMO市場の成長を阻害する主な要因は以下の通りです。

1. 厳格な規制要件とコンプライアンスコスト(CAGRへの影響:-1.0%)

医薬品製造は、世界中の規制当局(FDA、EMA、PMDAなど)によって厳しく規制されており、GMP(Good Manufacturing Practice)基準の遵守が必須です。CDMOは、これらの厳格な規制要件を満たすために、品質管理システム、文書化、監査、設備投資などに多大なコストとリソースを費やす必要があります。特に、新しい規制の導入や既存規制の強化は、CDMOの運営コストを増加させ、市場参入の障壁となる可能性があります。

2. 熟練した人材の不足(CAGRへの影響:-0.8%)

API製造、特に複雑な化学合成やバイオプロセスには、高度な専門知識と経験を持つ科学者、エンジニア、技術者が必要です。しかし、世界的にこのような熟練した人材の供給が需要に追いついていない状況が続いています。人材の獲得と育成には時間とコストがかかり、CDMOは競争の激しい市場で優秀な人材を確保するために苦慮しています。この人材不足は、CDMOの生産能力拡大や技術革新の足かせとなる可能性があります。

3. サプライチェーンの脆弱性と原材料価格の変動(CAGRへの影響:-0.7%)

API製造には、多種多様な原材料や中間体が世界各地から調達されます。地政学的なリスク、自然災害、貿易摩擦、パンデミックなどにより、サプライチェーンが寸断されたり、原材料の供給が不安定になったりするリスクがあります。また、原材料価格の変動は、CDMOの製造コストに直接影響を与え、収益性を圧迫する可能性があります。サプライチェーンの安定化とリスク管理は、CDMOにとって重要な課題となっています。

# 市場セグメンテーション

API CDMO市場は、以下の基準でセグメント化されています。

サービスタイプ別

* プロセス開発と最適化: 新規APIの合成ルート開発、既存プロセスの効率化、スケールアップ研究など。

* 臨床段階製造: 臨床試験用のAPI製造(フェーズI、II、III)。

* 商業段階製造: 承認された医薬品のAPIの大量生産。

* 分析サービス: 原材料、中間体、最終APIの品質管理、不純物プロファイリング、安定性試験など。

* 規制関連サービス: 規制当局への申請支援、CMC(Chemistry, Manufacturing, and Controls)文書作成など。

分子タイプ別

* 小分子: 従来の化学合成によって製造される低分子量の有機化合物。市場の大部分を占める。

* 大分子(バイオ医薬品): 生物学的プロセスによって製造される高分子量の化合物。ペプチド、タンパク質、抗体、核酸など。成長が著しい分野。

治療領域別

* オンコロジー: がん治療薬のAPI製造。

* 感染症: 抗生物質、抗ウイルス薬などのAPI製造。

* 心血管疾患: 高血圧、高コレステロール血症などの治療薬API製造。

* 中枢神経系(CNS)疾患: うつ病、アルツハイマー病などの治療薬API製造。

* その他: 糖尿病、自己免疫疾患、呼吸器疾患など。

最終用途別

* 製薬企業: 大手製薬企業、中堅製薬企業。

* バイオテクノロジー企業: 初期段階のバイオテクノロジー企業、成長段階のバイオテクノロジー企業。

地域別

* 北米: 米国、カナダ。

* 欧州: ドイツ、英国、フランス、イタリア、スペイン、その他の欧州。

* アジア太平洋: 中国、インド、日本、韓国、その他のアジア太平洋。

* 中南米: ブラジル、メキシコ、その他のラテンアメリカ。

* 中東・アフリカ: GCC諸国、南アフリカ、その他の中東・アフリカ。

# 競争環境

API CDMO市場は、多数の地域プレーヤーとグローバルプレーヤーが存在する中程度の集中度を示しています。主要なプレーヤーは、技術革新、M&A、能力拡張、地理的拡大を通じて市場シェアの獲得を目指しています。

主要プレーヤー

* Lonza Group AG

* Catalent, Inc.

* Siegfried Holding AG

* Recipharm AB

* WuXi AppTec

* Samsung Biologics

* FUJIFILM Diosynth Biotechnologies

* Piramal Pharma Solutions

* Evonik Industries AG

* Boehringer Ingelheim

* Thermo Fisher Scientific (Patheon)

* Merck KGaA (MilliporeSigma)

* CordenPharma International

* Curia Global, Inc.

* Syngene International Ltd.

競争戦略

主要なCDMOは、以下のような戦略を採用して競争優位性を確立しています。

* 技術革新と専門性の強化: HPAPI、連続フロー製造、バイオコンジュゲーション、細胞・遺伝子治療などのニッチな技術や専門分野への投資。

* M&Aとパートナーシップ: 競合他社の買収や戦略的提携を通じて、能力、地理的プレゼンス、顧客基盤を拡大。

* 能力拡張と設備投資: 需要の増加に対応するため、製造施設の拡張や新規設備の導入。

* エンドツーエンドサービスの提供: 原薬開発から製剤化、包装、規制対応までの一貫したサービスを提供し、顧客の利便性を高める。

* グローバル展開: 主要な医薬品市場(北米、欧州、アジア太平洋)でのプレゼンスを強化し、多様な顧客ニーズに対応。

# 結論

API CDMO市場は、オンコロジーパイプラインの拡大、大手製薬企業のアウトソーシング戦略、先進製造技術の採用、バイオテクノロジー企業への資金流入といった強力な成長要因に支えられ、今後も堅調な成長が予測されます。一方で、厳格な規制、熟練人材の不足、サプライチェーンの課題は、市場プレーヤーが克服すべき重要な障壁となります。CDMOは、これらの課題に対応しつつ、技術革新と戦略的パートナーシップを通じて、医薬品開発・製造エコシステムにおいてますます不可欠な役割を果たすでしょう。特に、アジア太平洋地域は、新たな能力投入と投資により、最もダイナミックな成長地域として注目されています。

このレポートは、医薬品有効成分(API)CDMO(受託開発製造機関)市場に関する詳細な分析を提供しています。APIは医薬品の意図された効果を生み出す生物学的に活性な成分であり、カプセル、錠剤、注射剤、クリームなどの製品に含まれます。従来、製薬会社はAPIを自社で製造していましたが、近年では投資対効果の高さから、多くの企業がAPIの生産を外部のCDMOに委託する傾向にあります。適切なアウトソーシングパートナーを見つけることで、潜在的なリスクを上回るメリットが得られると認識されています。

世界のAPI CDMO市場は、2024年には1,172.2億米ドルと推定され、2025年には1,282.6億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)8.61%で成長し、2030年には1,938.3億米ドルに達すると見込まれています。地域別では、アジア太平洋地域が予測期間中に最も高いCAGRで成長し、2025年には最大の市場シェアを占めるとされています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 腫瘍治療薬パイプラインの拡大が、高薬理活性API(HPAPI)の生産能力競争を加速させています。

* アジア太平洋地域へのベンチャー投資のシフトにより、生産拠点が移動しています。

* 米国およびEUにおける国内回帰(リショアリング)のインセンティブが、デュアルソーシング(二重調達)の需要を生み出しています。

* 連続フロー生産の採用により、コスト削減と二酸化炭素排出量の削減が実現されています。

* 大手製薬会社による工場売却が、CDMOによる買収機会を創出しています。

一方で、市場の成長を抑制する要因も存在します。

* 中国およびインドにおける主要出発原料のサプライチェーンリスクが懸念されています。

* ジェネリック医薬品の価格競争がCDMOの利益率を圧迫しています。

本レポートでは、市場規模と成長予測を詳細に分析するため、以下の主要なセグメントに分類しています。

* 分子サイズ別: 小分子、大分子/生物学的分子

* 合成タイプ別: 合成化学、生物学的(発酵/細胞培養)

* APIの複雑性別: 標準効力API、高薬理活性API(HPAPI)

* サービスタイプ別: プロセスR&Dおよびルートスカウティング、cGMPスケールアップおよび商業生産、統合エンドツーエンドサービス

* 治療領域別: 腫瘍、心血管・代謝、抗感染症、中枢神経系、呼吸器、消化器・肝臓、皮膚科・美容、免疫学・希少疾患

* 顧客タイプ別: 大手製薬会社、中堅製薬会社、小規模バイオテック企業、その他の顧客タイプ

* 開発フェーズ別: 前臨床、フェーズI、フェーズII、フェーズIII、商業生産

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米(各地域内の国別内訳も含む)

競争環境については、市場集中度、市場シェア分析、主要企業のプロファイル(Lonza Group AG、Thermo Fisher Scientific Inc. (Patheon)、Catalent Inc.、WuXi AppTec Co., Ltd.、Cambrex Corporationなど17社)が含まれています。主要なプレーヤーとしては、Catalent, Inc.、Cambrex Corporation、Lonza Group、Recipharm AB、Astorg (Corden Pharma)などが挙げられます。

レポートはまた、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価についても言及しており、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 腫瘍パイプラインの拡大がHPAPI生産能力競争を加速

- 4.2.2 アジア太平洋地域のベンチャー資金が生産拠点をシフト

- 4.2.3 米国/EUのリショアリング奨励策がデュアルソーシング需要を創出

- 4.2.4 連続フローの採用によるコストと二酸化炭素排出量の削減

- 4.2.5 大手製薬会社の工場売却がCDMO買収の機会を創出

- 4.3 市場の阻害要因

- 4.3.1 中国/インドにおける主要出発原料のサプライチェーンリスク

- 4.3.2 ジェネリック医薬品の価格圧縮がCDMOのマージンを圧迫

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 分子サイズ別

- 5.1.1 低分子

- 5.1.2 高分子 / バイオ医薬品分子

- 5.2 合成タイプ別

- 5.2.1 合成化学

- 5.2.2 生物学的(発酵 / 細胞培養)

- 5.3 APIの複雑性別

- 5.3.1 標準効力API

- 5.3.2 高薬理活性API(HPAPI)

- 5.4 サービスタイプ別

- 5.4.1 プロセス研究開発&ルート探索

- 5.4.2 cGMPスケールアップ&商業生産

- 5.4.3 統合エンドツーエンドサービス

- 5.5 治療領域別

- 5.5.1 腫瘍学

- 5.5.2 心血管・代謝

- 5.5.3 抗感染症

- 5.5.4 中枢神経系

- 5.5.5 呼吸器

- 5.5.6 消化器・肝臓病学

- 5.5.7 皮膚科・美容

- 5.5.8 免疫学・希少疾患

- 5.6 顧客タイプ別

- 5.6.1 大手製薬会社

- 5.6.2 中堅製薬会社

- 5.6.3 中小バイオテック

- 5.6.4 その他の顧客タイプ

- 5.7 フェーズ別

- 5.7.1 前臨床

- 5.7.2 第I相

- 5.7.3 第II相

- 5.7.4 第III相

- 5.7.5 商業化

- 5.8 地域

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 メキシコ

- 5.8.2 欧州

- 5.8.2.1 ドイツ

- 5.8.2.2 英国

- 5.8.2.3 フランス

- 5.8.2.4 イタリア

- 5.8.2.5 スペイン

- 5.8.2.6 その他の欧州

- 5.8.3 アジア太平洋

- 5.8.3.1 中国

- 5.8.3.2 日本

- 5.8.3.3 インド

- 5.8.3.4 韓国

- 5.8.3.5 オーストラリア

- 5.8.3.6 その他のアジア

- 5.8.4 中東およびアフリカ

- 5.8.4.1 GCC

- 5.8.4.2 南アフリカ

- 5.8.4.3 その他の中東およびアフリカ

- 5.8.5 南米

- 5.8.5.1 ブラジル

- 5.8.5.2 アルゼンチン

- 5.8.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 ロンザグループAG

- 6.3.2 サーモフィッシャーサイエンティフィック社 (パセオン)

- 6.3.3 カタレント社

- 6.3.4 薬明康徳(WuXi AppTec)

- 6.3.5 カンブレックス・コーポレーション

- 6.3.6 レシファームAB

- 6.3.7 ピラマル・ファーマ・ソリューションズ

- 6.3.8 サムスンバイオロジクス

- 6.3.9 ジークフリート・ホールディングAG

- 6.3.10 コーデンファーマ・インターナショナル

- 6.3.11 ユーロAPI

- 6.3.12 アシムケム・ラボラトリーズ

- 6.3.13 ノバセップ

- 6.3.14 スターリング・ファーマ・ソリューションズ

- 6.3.15 オロンS.p.A

- 6.3.16 味の素バイオファーマサービス

- 6.3.17 アルマック・グループ

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

原薬CDMOとは、医薬品の有効成分である原薬の「開発(Development)」と「製造(Manufacturing)」を、医薬品メーカーから受託する専門企業を指します。CDMOはContract Development and Manufacturing Organizationの略であり、単に製造のみを受託するCMO(Contract Manufacturing Organization)とは異なり、初期段階の研究開発から商業生産に至るまで、幅広い工程における開発業務も包含している点が大きな特徴です。具体的には、原薬の合成ルート開発、プロセス最適化、分析法開発、スケールアップ検討、そしてGMP(Good Manufacturing Practice)に準拠した製造までを一貫して手掛けることが多く、医薬品開発の効率化と品質確保に貢献しています。

原薬CDMOが提供するサービスの種類は多岐にわたります。まず、取り扱う原薬の種類によって大きく分類され、低分子化合物である「合成原薬」を専門とするCDMOと、抗体医薬、遺伝子治療薬、細胞治療薬などの「バイオ原薬」を専門とするCDMOが存在します。特にバイオ原薬は、その製造プロセスの複雑さから高度な専門技術と設備を要するため、専門性の高いCDMOが求められます。さらに、高い薬理活性を持つ「高薬理活性原薬(HPAPI)」や、無菌環境での製造が必要な「無菌原薬」、核酸医薬原薬など、特定の技術や設備が必要な原薬に特化したCDMOも存在します。サービス範囲としては、前臨床段階の少量生産から、臨床試験用の治験薬製造、そして上市後の商業生産まで、開発ステージに応じた柔軟な対応が可能です。

製薬企業が原薬CDMOを利用する主な目的と利点は多岐にわたります。第一に、自社で大規模な製造設備や研究開発施設に投資する必要がなく、設備投資コストや維持管理コストを大幅に削減できる点が挙げられます。第二に、CDMOが持つ専門的な技術やノウハウ、経験を活用することで、原薬の開発期間を短縮し、市場投入までの時間を加速させることが可能になります。第三に、製薬企業は自社のコアコンピタンスである創薬研究や臨床開発、マーケティング活動に経営資源を集中させることができます。また、CDMOは多様な原薬の製造経験を通じて、品質管理や規制対応に関する深い知見を有しており、GMP遵守や薬事申請におけるリスクを低減できるというメリットもあります。生産量の変動に柔軟に対応できる点や、サプライチェーンの多様化によるリスク分散も重要な利用目的です。

原薬CDMOの業務を支える関連技術は、化学合成、バイオプロセス、分析、エンジニアリングなど広範囲にわたります。合成原薬分野では、効率的かつ環境負荷の低い合成ルートを確立するための触媒技術、連続生産技術(フローケミストリー)、晶析技術、そしてリアルタイムでプロセスを監視・制御するPAT(Process Analytical Technology)などが重要です。バイオ原薬分野では、高生産性細胞株の開発、大規模バイオリアクターでの培養技術、高純度な精製技術、そして遺伝子編集技術などが不可欠です。また、高薬理活性原薬を取り扱うCDMOでは、作業者の安全を確保するための高度な封じ込め技術が求められます。近年では、AIや機械学習を活用したプロセス開発の最適化、データ解析による品質管理の強化、自動化技術の導入など、デジタル技術の活用も進んでいます。

原薬CDMO市場の背景には、医薬品産業を取り巻く複数の要因があります。製薬企業の研究開発費の高騰と成功確率の低下は、外部の専門機関へのアウトソーシングを加速させる大きな要因となっています。また、バイオ医薬品や細胞・遺伝子治療薬といった新規モダリティの登場により、従来の低分子医薬品とは異なる高度な製造技術と設備が求められるようになり、これらを自社で全て賄うことが困難な製薬企業が増加しています。グローバルな医薬品サプライチェーンの複雑化と、各国の規制要件の厳格化も、専門知識を持つCDMOの需要を高めています。さらに、特許切れによる新薬開発競争の激化や、パンデミックを経験したことによるサプライチェーンの強靭化の必要性も、CDMOの役割を一層重要なものにしています。

今後の原薬CDMO市場は、引き続き堅調な成長が見込まれています。特に、バイオ医薬品、細胞・遺伝子治療薬、核酸医薬といった高成長分野における需要が拡大し、これらの分野に特化したCDMOの専門性がさらに高まるでしょう。技術面では、連続生産技術やAIを活用したプロセス開発の導入が加速し、より効率的で高品質な原薬製造が実現されると期待されます。また、環境負荷低減を目指すグリーンケミストリーの推進や、サステナビリティへの配慮も重要なテーマとなるでしょう。市場の再編も進み、M&Aを通じてサービス範囲や技術力を拡大する動きが見られる一方で、特定のニッチな技術やモダリティに特化することで競争力を高めるCDMOも増えると考えられます。製薬企業からの「開発から商業生産まで一貫したサービス」へのニーズは高まり、CDMOは単なる受託製造業者ではなく、製薬企業の戦略的パートナーとしての役割を一層強化していくことでしょう。