医療機器用接着剤市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

医療機器用接着剤市場レポートは、樹脂(アクリル、シアノアクリレートなど)、技術(水性、溶剤系など)、接着剤形態(感圧フィルムおよびテープ、構造用/半構造用液体など)、用途(医療機器および装置、外部医療用途など)、および地域(アジア太平洋、北米など)で分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療機器用接着剤市場の規模、シェア、および2025-2030年の展望

市場概要

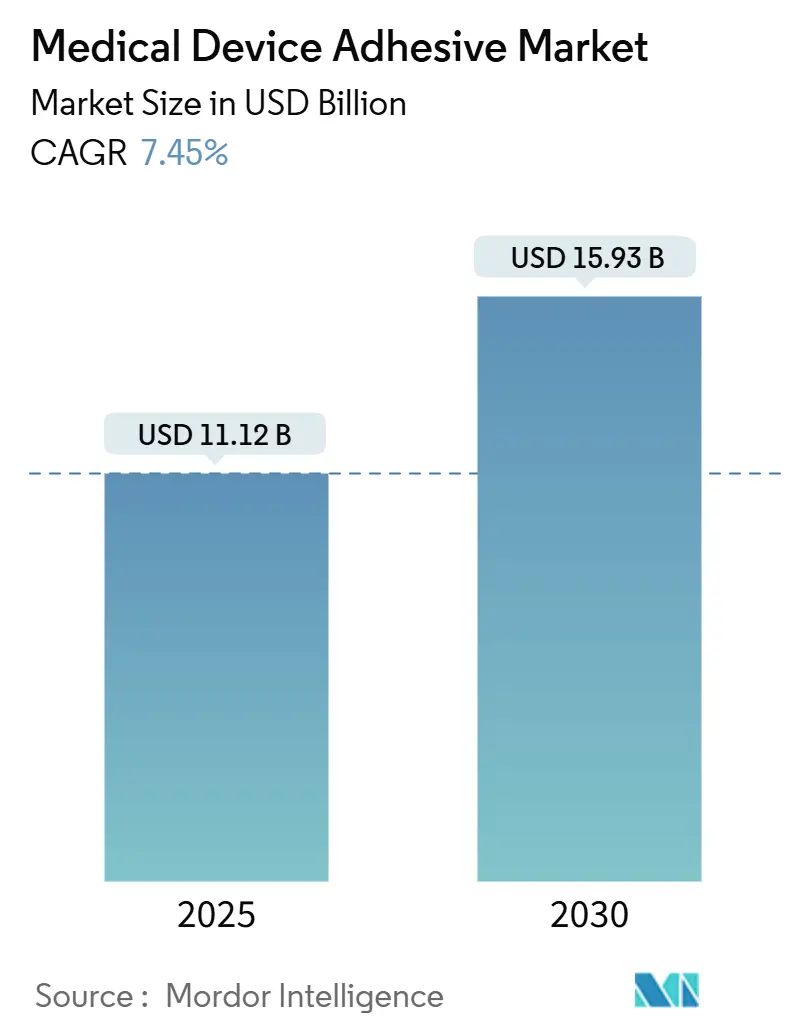

医療機器用接着剤市場は、2019年から2030年を調査期間としています。Mordor Intelligenceの分析によると、市場規模は2025年に111.2億米ドルと推定され、2030年には159.3億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は7.45%です。

この市場の成長は、ウェアラブルモニター、低侵襲カテーテル、在宅輸液システムにおける肌に優しい接着剤への強い需要によって牽引されています。UV硬化型化学物質への投資は組み立てサイクルを短縮し、ハイドロゲルや生体吸収性オプションは医療用接着剤関連の皮膚損傷を軽減しています。シリコーン原料の変動に起因するサプライチェーンの再調整は、デバイスOEMの間でデュアルソーシング戦略を促進しています。EU-MDR(欧州医療機器規則)のトレーサビリティに関する規制強化は、メーカーを、コンプライアンスに準拠したロットレベルの追跡・追跡ソリューションを提供できる専門の配合業者へと向かわせています。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。市場の集中度は中程度です。

主要なレポートのポイント

* 樹脂別: 2024年にはアクリルが医療機器用接着剤市場シェアの29.89%を占め、シリコーンは2030年までに7.89%のCAGRで拡大すると予測されています。

* 技術別: 2024年には水性システムが医療機器用接着剤市場規模の35.43%を占め、UV硬化型システムは2030年までに7.90%と最高のCAGRを記録すると予測されています。

* 接着剤の形態別: 2024年には感圧性フィルムが医療機器用接着剤市場規模の37.78%を占め、ゲルおよびハイドロコロイドパッチは7.85%のCAGRで成長しています。

* 用途別: 2024年には医療機器および装置が医療機器用接着剤市場シェアの44.56%を占め、体内医療用途は8.10%のCAGRで成長しています。

* 地域別: 2024年には北米が38.78%の収益シェアで最大の地域貢献者であり、アジア太平洋地域は2030年までに最速のCAGRを記録すると予想されています。

世界の医療機器用接着剤市場のトレンドと洞察

市場の推進要因

1. 遠隔モニタリングおよびウェアラブル治療機器の急増(CAGRへの影響: +1.8%):

* グルコースモニター、心臓パッチ、薬剤送達ウェアラブルにおける7日から30日の装着期間には、低外傷性接着と水蒸気透過性が必要です。

* 高度なシリコーン-アクリルハイブリッドは、発汗やガンマ滅菌後も粘着性を維持し、架橋密度変化による特性損失を制限します。

* テキサスA&M大学で開発されたポリエチレン複合添加剤は、残留モノマー含有量を減らすことで皮膚刺激を軽減します。

* Panacolのようなサプライヤーは、使用中に強度が増すポストキュア水分活性化製剤を商業化し、コネクテッドヘルスパッチの耐用年数を延ばしています。

* 将来的には、アプリベースの交換アラートをトリガーするマイクロセンサーを埋め込んだスマート接着剤が期待されています。

2. 使い捨ておよび低侵襲カテーテルプラットフォームの拡大(CAGRへの影響: +1.5%):

* カテーテルメーカーは、10~30秒でハンドリング強度に達するLED活性化UVアクリレートに移行しており、タクトタイムとフロアスペースの削減に貢献しています。

* Nordsonの自動ジェットディスペンスヘッドは、サブミクロンビーズを計量し、はみ出しを最小限に抑え、材料のスクラップを削減します。

* Master Bondが開発した低弾性シアノアクリレートタイレイヤーは、熱可塑性ポリウレタンと金属の接着における課題に対処し、ガルバニック腐食を軽減します。

* 電圧トリガー型シーラントを使用する電気治療カテーテルは、受動的閉鎖システムと能動的閉鎖システムの間のギャップを埋め、初のヒト試験に入っています。

3. 長期装着型PSAを必要とする在宅輸液ポンプの増加(CAGRへの影響: +1.2%):

* 在宅環境での長期装着デバイスには、バランスの取れた剥離強度と穏やかな除去が必要です。

* Boyd Biomedicalの低外傷性シリコーンは、14日後も80%の接着保持力を示しながら、表皮剥離なしで剥がすことができます。

* 制御された水蒸気透過性を持つ通気性アクリルPSAは、長期間の使用中の浸軟を防ぎます。

* 自己補強型ハイドロゲルマトリックスの研究では、in-situでの架橋成長が実証されており、中間でのドレッシング交換なしで30日間の目標装着時間を実現しています。

* 医療グレードシリコーンなどの原材料の変動は、OEMにコスト高騰を緩和するための二次サプライヤーの事前認定を促しています。

4. ハイドロゲルおよび生体吸収性接着剤化学の広範な採用(CAGRへの影響: +0.9%):

* 水素結合とファンデルワールス力を利用するハイドロゲルは、湿潤組織への非外傷性接着を提供し、良性の副産物に分解されます。

* 台北医科大学で開発中のキトサン-デキストランブレンドは、60秒以内に外科グレードのシーリングを達成し、8週間以内に完全に吸収されます。

* 患者固有の解剖学的構造に合わせて成形された3Dプリントハイドロゲルパッチは、ブタ試験で有望な止血結果を示しています。

* スケールアップには、フィルムコーティング生産ラインとは異なるインライン水分活性モニタリングと無菌パッケージ充填が必要です。

5. EU-MDRトレーサビリティ義務によるOEMのアウトソーシング(CAGRへの影響: +0.8%):

* EU-MDRのトレーサビリティ要件は、メーカーに、コンプライアンスに準拠したロットレベルの追跡・追跡ソリューションを提供できる専門の配合業者へのアウトソーシングを促しています。

* これにより、サプライチェーン全体での透明性と説明責任が向上し、製品の安全性と品質が確保されます。

市場の抑制要因

1. 複雑なISO-10993生体適合性および抽出物試験の負担(CAGRへの影響: -1.3%):

* 単一の製剤に対する完全なISO-10993パネル試験には、最大20万米ドルの費用がかかり、商業化を18ヶ月遅らせる可能性があります。

* クロマトグラフィー感度の向上に伴い、抽出物閾値は毎年厳しくなり、反復的な毒性リスク評価が求められます。

* 社内毒性学者を持たない中小企業は、多くの場合アウトソーシングに頼り、オーバーヘッドを増加させ、統合された多国籍企業に競争上の優位性をもたらします。

* 米国FDAとEU-MDRの文書形式の相違は、並行した書類作成を強制し、一部のスタートアップ企業は地域固有のSKUを最初に発売するようになっています。

2. 医療グレードシリコーンおよび特殊アクリレートのコスト変動(CAGRへの影響: -0.8%):

* 中国での冶金グレードシリコンの規制に関連するシリコーン原料の不足により、2024年には医療グレードの価格が30~50%上昇しました。

* 在庫が少ない接着剤メーカーは、マージン圧縮に直面するか、急いで再配合を行いました。

* プロピレン価格の高騰後、アクリル酸由来の特殊アクリレートも同様の変動を経験し、ヘッジの課題を生み出しています。

* 湿気硬化型シリル末端ポリエーテルなどの代替品が評価されていますが、ISO-10993の履歴が限られているため、代替は遅れています。

3. 滅菌による特性劣化(電子線、EtO)(CAGRへの影響: -0.6%):

* 電子線やエチレンオキシド(EtO)などの滅菌プロセスは、接着剤の機械的強度や接着力に影響を与え、特性劣化を引き起こす可能性があります。

* これにより、製品の性能や寿命が低下する可能性があり、滅菌に耐えうる安定した接着剤の配合が求められます。

セグメント分析

* 樹脂別: アクリルの優位性とシリコーンの革新

* アクリルは2024年に医療機器用接着剤市場規模の29.89%を占め、高い初期粘着性と温度耐性から創傷ケアテープや診断ストリップに利用されています。ストーマパウチや手術用ドレープでも安定した需要があります。

* シリコーンは7.89%のCAGRで成長しており、小児科、老年科、腫瘍科など、表皮の完全性が重要な分野で牽引力を得ています。低表面エネルギーにより、残留物なしで非外傷的に除去できるため、医療用接着剤関連の皮膚損傷を減らすという価値ベースの医療において優先されています。

* 製造経済は、自動計量混合装置がシリコーンの生産量を拡大し、アクリルとの歴史的なコスト差を縮めるにつれて変化しています。DuPontが導入した次世代ソフトスキンシリコーンシートは、制御された弾性率勾配を実現し、確実な接着と痛みのない除去のバランスを取っています。アクリルサプライヤーは、シリコーンセグメントをアクリル骨格にグラフトすることで、シリコーンの優しさに近づきながらアクリルの経済性を維持するハイブリッドシステムで対応しています。

* シアノアクリレート組織シーラントは、H.B. FullerによるMedifill買収により外科用接着剤のフランチャイズが強化され、迅速な創傷閉鎖に不可欠な存在であり続けています。

* 技術別: 水性接着剤の優位性とUV硬化型接着剤の革新

* 水性分散液は2024年に医療機器用接着剤市場シェアの35.43%を占め、低VOC規制と既存のコーティング乾燥設備から恩恵を受けています。しかし、UV硬化型アクリレートは7.90%という堅調なCAGRを記録しており、その優位性は課題に直面しています。

* UVシステムは、オンデマンド硬化を活用して仕掛品在庫を削減し、次世代診断の中心となる熱に弱い基材の迅速なラミネーションを可能にします。LED UVランプは水銀アークユニットと比較して消費電力を50%削減し、病院の持続可能性目標に貢献しています。

* ホットメルトは、瞬時の硬化がロールツーロール生産を促進する高速手術用ドレープラインで依然として使用されています。

* 溶剤系化学物質は、EUおよびカリフォルニア州で導入されたより厳格な工場排出量制限の下で、長期的な減少傾向にあり、配合業者は従来のSKUを合理化せざるを得なくなっています。

* 接着剤の形態別: 感圧性フィルムが市場成長を牽引

* 感圧性フィルムは2024年に医療機器用接着剤市場規模の37.78%を占めました。多層構造は、高い粘着性表面と通気性のある裏地を組み合わせることで、輸液ラインやバイオセンサーの確実かつ快適な固定を可能にしています。このカテゴリーのスケーラビリティは、ロール変換製造と一致し、単位コストを競争力のあるものに保っています。

* ゲルおよびハイドロコロイドパッチは、7.85%のCAGRで最も急速に成長しており、湿潤環境を維持するドレッシングを好む慢性創傷クリニックによって推進されています。アールト大学の研究では、4時間以内に最大90%の引張強度を回復する自己修復型ハイドロコロイドが実証され、ドレッシング交換頻度を削減しています。

* 構造用液体は、低収縮エポキシがマイクロクラックの伝播を防ぐペースメーカーヘッダーカプセル化などの精密接着ニッチを埋めています。

* スプレーおよびフォーム形式は、整形外科用ギプスや義肢ライナー接着における不規則な形状に対応しますが、総対象量は少なくなります。

* 用途別: 医療機器がリードし、体内用途が急増

* 医療機器および装置は2024年に医療機器用接着剤市場シェアの44.56%を維持し、モニターハウジング、カテーテルアセンブリ、画像プローブなどにわたります。次世代人工呼吸器やポイントオブケア超音波への投資が基本的な需要を支えています。

* 体内医療用途は8.10%のCAGRで成長しており、低侵襲手術における縫合糸から組織シーラントへの移行を反映しています。Science Advancesで報告された注射可能なハイドロゲルプラグは、心臓モデルで60秒以内に止血を達成し、手術時間の短縮の可能性を強調しています。

* 歯科用途は、審美修復材や、湿潤環境に耐性のあるレジン変性ガラスイオノマーに依存する歯科矯正ブラケットによって、安定した交換サイクルを享受しています。

* その他の用途には、競走馬の心拍数を追跡する獣医用ウェアラブルなどがあり、レース日の分析のために皮膚密着型センサーを活用しています。

地域分析

* 北米: 確立されたOEMと材料メーカーのパートナーシップ、堅牢な市販後監視、画期的なデバイスの迅速な審査チャネルから恩恵を受けています。外来輸液センターでの肌に優しいシリコーンテープの採用は2023年以降2倍になり、在宅ケアに対する支払い側のインセンティブを反映しています。半導体パッケージングに対する連邦補助金は、医療用電子機器および接着剤需要に波及効果をもたらしています。

* ヨーロッパ: 規制の厳格さが、完全に文書化され、トレーサビリティが可能な製剤への需要を強化しています。EU-MDRの固有デバイス識別子(UDI)要件は、接着剤ロールのロットレベルのシリアル化を促進し、コーター段階でのバーコードシリアル化を統合しました。持続可能性指令は、工場がカーボンフットプリント監査に向けて準備を進めるにつれて、水性システムに勢いを与えています。

* アジア太平洋: 地域的なLEDサプライチェーンを活用し、UV硬化型ラインの設置に資本が流入しています。中国と韓国の国内企業は現在、クラスIIウェアラブルを輸出しており、ISO-10993準拠の接着剤の輸入または現地での受託製造が必要となっています。ASEANのデバイス承認相互承認イニシアチブは、参入障壁を下げ、多国籍および地域のサプライヤー双方にとって対象市場を拡大しています。

競争環境

医療機器用接着剤市場は中程度に細分化されています。3Mは、垂直統合されたアクリルおよびシリコーンポートフォリオとグローバルな加工資産を通じてリーダーシップを維持しています。Henkelは、Loctiteの構造専門知識と幅広いUV硬化型製品を活用し、カテーテルOEMとの共同開発プログラムを推進しています。Avery Dennisonは、ハイドロゲルの能力を活用し、デジタル治療ブランド向けに皮膚接触テープをカスタマイズしています。

挑戦者には、差別化された弾性率勾配を持つソフトスキンシリコーンを拡大するDuPontや、長期装着パッチ向けのポストキュア水分システムを進化させるPanacolが含まれます。H.B. Fullerによる最近のMedifill買収は、外科用シーラントにおけるシアノアクリレート製品を深化させています。ForgewayとMaster Bondは、特に超低抽出物を必要とする埋め込み型デバイス向けのニッチな接着ラインエンジニアリングニーズに対応しています。

知的財産出願は、イガイの足糸タンパク質に触発された生体吸収性構造に集中しており、湿潤組織接着における将来の破壊を示唆しています。競争優位性は、原材料の接着強度から、規制への対応能力、サプライチェーンの回復力、およびESG監査が病院調達の必須条件となるにつれて、持続可能性の資格へと移行しています。

医療機器用接着剤業界の主要企業

* 3M

* Arkema

* Dow

* H.B. Fuller Company

* Henkel AG & Co. KGaA

最近の業界動向

* 2025年1月: Henkelは、柔軟な医療機器の組み立て用に設計された先進的な光硬化型接着剤を発表しました。同社は、Loctite AA 3952とLoctite SI 5057という2つの革新的な接着剤を発売しました。これらの接着剤は、TPE基材を接着するために特別に配合されており、従来の組み立て方法の限界に効果的に対処しています。

* 2024年12月: H.B. Fullerは、GEMおよびMedifillの買収を通じて医療用接着剤事業を強化しました。同社は、これら2つの医療用接着剤技術企業を買収する契約を締結し、医療用接着剤市場における地位を強化しています。

このレポートは、世界の医療機器用接着剤市場に関する包括的な分析を提供しています。調査の前提条件、市場定義、範囲、および研究方法論について詳述し、エグゼクティブサマリーで主要な調査結果をまとめています。

市場の状況については、まず全体像を提示し、市場を牽引する主要な要因を複数挙げています。具体的には、遠隔監視およびウェアラブル治療機器の需要急増、使い捨ておよび低侵襲カテーテルプラットフォームの拡大、長期間装着可能な感圧接着剤(PSA)を必要とする在宅輸液ポンプの成長が挙げられます。さらに、ハイドロゲルや生体吸収性接着剤化学の幅広い採用、そしてEU-MDR(欧州医療機器規則)のトレーサビリティ義務化に起因するOEM(相手先ブランド製造)のアウトソーシングも市場成長の重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。ISO-10993に基づく生体適合性および抽出物試験の複雑な負担、医療グレードのシリコーンや特殊アクリレートのコスト変動、そして電子線やエチレンオキシド(EtO)などの滅菌処理による接着剤特性の劣化が主な課題として指摘されています。

本レポートでは、バリューチェーン分析やポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替品の脅威、競争上のライバル関係)を通じて、市場の構造と競争環境を深く掘り下げています。

市場規模と成長予測(金額ベース)は、多角的な視点から分析されています。

* 樹脂別では、アクリル、シアノアクリレート、シリコーン、ポリウレタン、エポキシ、その他の樹脂に分類されています。

* 技術別では、水性、溶剤系、ホットメルト、UVまたは放射線硬化型に分けられています。

* 接着剤の形態別では、感圧フィルムおよびテープ、構造用/半構造用液体、ゲルおよびハイドロコロイドパッチ、スプレー可能/フォーム接着剤が対象です。

* 用途別では、医療機器および設備、外部医療用途、歯科、内部医療用途、その他に細分化されています。

* 地域別では、アジア太平洋(中国、インド、日本、韓国、オーストラリア・ニュージーランドなど)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(サウジアラビア、トルコ、イスラエル、南アフリカ、エジプトなど)といった主要地域が詳細に分析されています。

特に注目すべきは、市場の具体的な数値予測です。医療機器用接着剤市場は、2025年には111.2億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)7.45%で拡大すると見込まれています。

成長が最も速い樹脂タイプはシリコーンであり、肌に優しいウェアラブル機器の需要増加を背景に、7.89%のCAGRで成長すると予測されています。また、UV硬化型システムも市場シェアを拡大しており、LEDランプ下で数秒で硬化し、スループットの向上と溶剤排出量の削減に貢献するため、このセグメントは7.90%のCAGRで成長するとされています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアおよびランキングが評価されています。3M、Arkema、AVERY DENNISON CORPORATION、H.B. Fuller Company、Henkel AG & Co. KGaAなど、20社を超える主要企業のプロファイルが詳細に記述されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が含まれています。

最後に、本レポートは市場機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 リモートモニタリングおよびウェアラブル治療機器の急増

- 4.2.2 使い捨ておよび低侵襲カテーテルプラットフォームの拡大

- 4.2.3 長時間装着型PSAを必要とする在宅輸液ポンプの増加

- 4.2.4 ハイドロゲルおよび生体吸収性接着剤化学の幅広い採用

- 4.2.5 EU-MDRトレーサビリティ義務によるOEMアウトソーシング

- 4.3 市場の阻害要因

- 4.3.1 複雑なISO-10993生体適合性および抽出物試験の負担

- 4.3.2 医療グレードシリコーンおよび特殊アクリレートのコスト変動

- 4.3.3 滅菌による特性劣化(電子線、EtO)

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 樹脂別

- 5.1.1 アクリル

- 5.1.2 シアノアクリレート

- 5.1.3 シリコーン

- 5.1.4 ポリウレタン

- 5.1.5 エポキシ

- 5.1.6 その他の樹脂

- 5.2 技術別

- 5.2.1 水性

- 5.2.2 溶剤系

- 5.2.3 ホットメルト

- 5.2.4 UVまたは放射線硬化型

- 5.3 接着剤の形態別

- 5.3.1 感圧フィルムおよびテープ

- 5.3.2 構造用/半構造用液体

- 5.3.3 ゲルおよびハイドロコロイドパッチ

- 5.3.4 スプレー式/フォーム接着剤

- 5.4 用途別

- 5.4.1 医療機器および設備

- 5.4.2 外部医療用途

- 5.4.3 歯科

- 5.4.4 内部医療用途

- 5.4.5 その他

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 オーストラリアおよびニュージーランド

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 トルコ

- 5.5.5.3 イスラエル

- 5.5.5.4 南アフリカ

- 5.5.5.5 エジプト

- 5.5.5.6 その他の中東およびアフリカ地域

- 5.5.1 アジア太平洋

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 アルケマ

- 6.4.3 エイブリィ・デニソン・コーポレーション

- 6.4.4 ビーコン・アドヒーシブズ・インク

- 6.4.5 ケメンス

- 6.4.6 ダウ

- 6.4.7 ダイマックス・コーポレーション

- 6.4.8 エポキシセット・インク

- 6.4.9 フランクリン・インターナショナル

- 6.4.10 H.B.フラー・カンパニー

- 6.4.11 ヘンケルAG & Co. KGaA

- 6.4.12 ローマン

- 6.4.13 マスターボンド・インク

- 6.4.14 モメンティブ

- 6.4.15 パナコル・エロソルGmbH

- 6.4.16 パーカー・ハネフィン・コーポレーション

- 6.4.17 パーマボンドLLC

- 6.4.18 スカパ

- 6.4.19 シュアテープ・テクノロジーズLLC

- 6.4.20 テサテープス(インド)プライベート・リミテッド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医療機器用接着剤は、医療機器の製造、組み立て、修理において不可欠な材料であり、その特性は患者様の安全と機器の信頼性に直結いたします。一般的な接着剤とは異なり、生体適合性、滅菌耐性、特定の物理的・化学的特性が厳しく求められる点が大きな特徴でございます。医療機器の多様化と高度化に伴い、その重要性はますます高まっております。

医療機器用接着剤の種類は多岐にわたります。化学組成別では、エポキシ系、アクリル系、シリコーン系、シアノアクリレート系、ウレタン系などが代表的です。エポキシ系接着剤は、強力な接着力と優れた耐熱性、耐薬品性を持ち、構造的な接合によく用いられます。アクリル系接着剤は、速硬化性や透明性に優れ、特にUV硬化型として広く利用されており、生産性の向上に貢献しています。シリコーン系接着剤は、その柔軟性と優れた生体適合性から、体内に留置される機器や皮膚に接触する部分によく使用されますが、接着力は他の系に劣る場合もございます。シアノアクリレート系、いわゆる瞬間接着剤は、非常に速い硬化速度が特徴で、迅速な組み立てが必要な場面で活用されます。ウレタン系接着剤は、柔軟性と耐衝撃性を兼ね備え、異種材料間の接合に適しています。また、硬化メカニズム別では、光(UV)照射によって硬化するUV硬化型、熱によって硬化する熱硬化型、室温で硬化する室温硬化型(湿気硬化、嫌気硬化、2液混合型など)がございます。これらの接着剤は、用途や求められる性能に応じて適切に選択されます。

医療機器用接着剤の用途は非常に広範です。診断機器では、超音波プローブのレンズ固定やセンサーの封止、内視鏡の部品接合、MRI装置のコイル固定などに使用されます。治療機器においては、カテーテルのチューブとハブの接合、ペースメーカーの電子部品の保護、人工関節の固定、手術器具の組み立てなど、多岐にわたる部位でその性能が発揮されます。モニタリング機器では、生体センサーの固定やパルスオキシメーターの部品接合に用いられます。その他にも、薬液注入ポンプ、透析装置、歯科用機器など、医療現場で使われるあらゆる機器の製造に不可欠な存在です。特に、金属、プラスチック、ガラス、セラミックスといった異なる素材を確実に接合する能力は、小型化・複雑化が進む現代の医療機器設計において、その自由度を大きく高める役割を担っています。

関連技術としては、まず生体適合性評価技術が挙げられます。接着剤が人体に接触する可能性がある場合、ISO 10993シリーズに準拠した細胞毒性、感作性、刺激性などの厳格な試験をクリアする必要があります。次に、滅菌技術への対応も重要です。オートクレーブ(高圧蒸気滅菌)、エチレンオキサイド(EO)ガス滅菌、ガンマ線滅菌、電子線滅菌など、様々な滅菌プロセスに耐えうる接着剤の開発が求められます。接着性を向上させるための表面処理技術、例えばプラズマ処理やプライマー処理も重要な要素です。また、微量かつ精密な接着剤の塗布を可能にするディスペンス技術やロボット技術は、生産効率と品質の向上に貢献しています。硬化状態の非破壊検査、接着強度試験、信頼性評価といった品質管理・検査技術も、医療機器の安全性を確保する上で不可欠です。さらに、新規ポリマー合成やナノコンポジット技術による高性能化といった材料科学の進歩も、医療機器用接着剤の進化を支えています。

市場背景としては、世界的な高齢化社会の進展に伴う医療需要の増加が、医療機器市場全体の成長を牽引しており、それに伴い医療機器用接着剤の需要も拡大しています。低侵襲治療の普及により、小型で精密な医療機器の需要が増加していることも、接着剤の重要性を高める要因です。IoTやAIを活用したスマート医療機器の開発加速、使い捨て医療機器の増加も市場成長を後押ししています。一方で、医療機器用接着剤は、医療機器としての承認プロセス(日本の薬機法など)に組み込まれるため、最終製品の承認に影響を与える重要な要素となります。ISO 10993などの国際規格への準拠は必須であり、トレーサビリティの確保も厳しく求められます。多種多様な材料への対応、体液や温度変化、振動といった厳しい使用環境での長期信頼性の確保、コストと性能のバランス、そしてVOC(揮発性有機化合物)フリーや省エネ硬化といった環境負荷低減への対応も、業界が直面する課題でございます。

将来展望としては、さらなる高性能化が期待されます。より高い接着強度、耐久性、耐環境性を持ち、過酷な条件下でも長期にわたり安定した性能を発揮する接着剤の開発が進むでしょう。生体吸収性接着剤、すなわち体内で分解・吸収される接着剤は、体内留置型医療機器の分野で革新をもたらす可能性を秘めています。抗菌性や抗血栓性といった機能が付与された接着剤も、感染症リスクの低減や生体適合性の向上に貢献すると考えられます。多機能化も重要なトレンドであり、硬化状態をモニタリングできるセンサー機能を持つ接着剤や、導電性、熱伝導性を持つ接着剤など、新たな付加価値を持つ製品が登場するでしょう。生産性向上に向けては、超高速硬化型接着剤や、より低温・低エネルギーでの硬化が可能な接着剤の開発が進み、自動化・ロボット化に対応しやすい製品が求められます。環境対応としては、VOC排出量の削減やリサイクル可能な接着剤の開発が加速するでしょう。また、3Dプリンティング技術と組み合わせたカスタムメイド医療機器への応用や、原材料調達から最終製品までの一貫した品質保証体制の強化も、今後の重要な課題となります。医療機器用接着剤は、医療技術の進歩とともに進化し続け、より安全で効果的な医療の実現に貢献していくことと存じます。