眼科用医薬品・医療機器市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

眼科医薬品・医療機器市場レポートは、製品タイプ別(医療機器[手術用機器、診断用機器]、医薬品)、疾患別(緑内障、白内障、加齢黄斑変性、屈折異常など)、エンドユーザー別(病院・眼科クリニック、外来手術センターなど)、および地域別(北米、欧州など)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

眼科用医薬品・医療機器市場の概要(2025年~2030年)

本レポートは、眼科用医薬品・医療機器市場について、製品タイプ(医療機器[外科用機器、診断用機器]、医薬品)、疾患(緑内障、白内障、加齢黄斑変性、屈折異常など)、エンドユーザー(病院・眼科クリニック、外来手術センターなど)、および地域(北米、欧州など)別にセグメント化し、2025年から2030年までの市場予測を米ドル建てで提供しています。

市場規模と成長予測

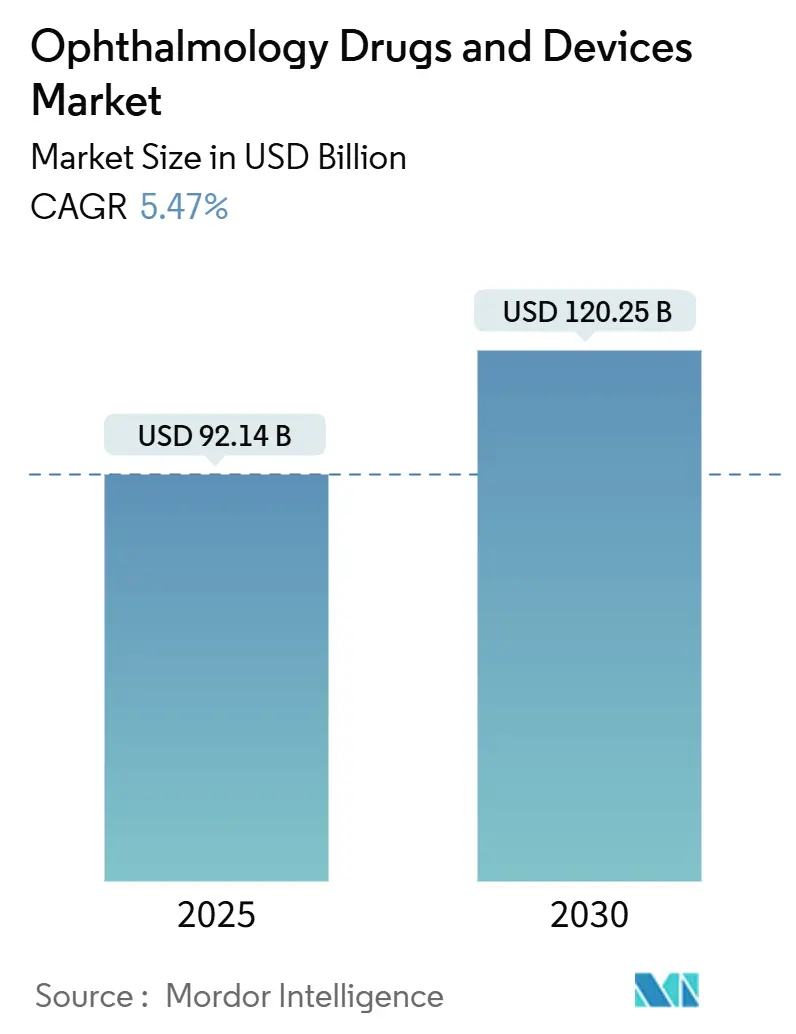

眼科用医薬品・医療機器市場は、2025年には921.4億米ドルに達し、2030年には1,202.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.47%です。

* 調査期間: 2019年~2030年

* 2025年の市場規模: 921.4億米ドル

* 2030年の市場規模: 1,202.5億米ドル

* 成長率(2025年~2030年): 5.47% CAGR

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

市場分析

先進国における高齢化の進展、アジア太平洋地域における糖尿病患者の増加、および持続放出型バイオ医薬品の商業化が、処置件数を拡大し、収益を持続作用型治療薬へとシフトさせています。外科用機器は白内障治療プラットフォームを中心に強固な導入基盤を維持しており、診断機器はAIモジュールによる疾患ステージングの自動化により重要性を増しています。バイオ医薬品、遺伝子治療、持続放出型インプラントは投与間隔を延長し、アドヒアランスを向上させ、競争環境を再構築しています。同時に、外来手術センター(ASC)や専門クリニックが日常的な処置を取り込み、バンドルされた使い捨て製品やミッドティアの画像診断システムに対する需要を創出しています。

主要なレポートのポイント(2024年実績および2030年予測)

* 製品タイプ別: 医療機器が2024年に市場シェアの55.12%を占め、医薬品は2030年までに8.24%のCAGRで拡大すると予測されています。

* 疾患別: 緑内障が2024年の疾患別収益の40.1%を占め、糖尿病性網膜症は2030年までに8.81%のCAGRで成長しています。

* エンドユーザー別: 病院および眼科クリニックが2024年のエンドユーザー収益の68.4%を占めましたが、専門眼科クリニックは8.72%のCAGRで成長しています。

* 地域別: 北米が2024年の地域別収益の42.5%を占め、アジア太平洋地域は9.26%のCAGRで成長する見込みです。

市場のトレンドと洞察(推進要因)

1. 高齢化人口と眼疾患有病率の上昇:

2030年までに世界の高齢者人口は14億人に達し、日本(65歳以上が29%)や中国(高齢者2.8億人)のような超高齢化社会では、白内障、緑内障、加齢黄斑変性(AMD)治療の需要が加速しています。スクリーンタイムの増加、都市型ライフスタイル、メタボリックシンドロームは、屈折異常や糖尿病性網膜症のリスクを高めており、2024年にはアジア地域で21.7%の有病率が示されています。保険者は予防的スクリーニングの適用範囲を拡大していますが、地方での専門医不足が遠隔眼科医療の必要性を高めています。携帯型眼底カメラやハンドヘルド光干渉断層計(OCT)デバイスは、プライマリケアでの導入を可能にし、市場をクラウドベースの画像プラットフォームへとシフトさせています。この積極的なアプローチは、診断用消耗品やAIトリアージソフトウェアの継続的な需要を支えています。

2. 持続作用型抗VEGFバイオ医薬品と持続放出型インプラント:

月1回の注射は歴史的にアドヒアランスを50%に制限していましたが、2025年2月にFDAが承認したジェネンテック社のSusvimoインプラントは、ラニビズマブを6ヶ月間供給し、糖尿病黄斑浮腫および糖尿病性網膜症の適応症における通院回数を削減します。リジェネロン社の高用量Eylea HDは、2024年11月に網膜静脈閉塞症で承認され、16週間の投与間隔をサポートします。アペリス社のSyfovreは、地理的萎縮症に対する初の補体阻害剤として初年度に2.5億米ドルの売上を記録しました。2024年5月のバイオシミラーEylea(Yesafili、Opuviz)の承認は価格競争を激化させ、デリバリーの革新による差別化を余儀なくしています。結果として、市場は分子の効力と詰め替え可能または徐放システムを組み合わせたプラットフォームを評価しています。

3. ASCへのシフトによる医療機器キット需要の拡大:

CMS(メディケア・メディケイドサービスセンター)の2025年ASC規則は、白内障治療の支払い額を引き上げ、OmidriaとDextenzaを償還対象とすることで、米国における外来移行政策の支持を示しています。2025年3月にU.S. Newsが1,910のASCを評価したことは、エコシステムの成熟を反映しています。ASCは、アルコン社やジョンソン・エンド・ジョンソン ビジョン社が推進する、プレミアム眼内レンズ(IOL)と超音波乳化吸引術用使い捨て製品をバンドルしたプレパック外科用キットを好みます。低い間接費により、1症例あたりのコストは20~30%削減されますが、高額なフェムト秒レーザーは依然として導入が難しく、当面の需要は消耗品へと向かっています。この動向は、市場におけるキット供給業者への増分収益をもたらしています。

4. AI対応ポイントオブケア診断:

2024年11月のNEJM AI研究では、マルチモーダルモデルが単一モダリティアルゴリズムよりも疾患進行予測において優れており、誤陽性紹介を18%削減することが示されました。Nature Digital Medicineにおける機器間検証は、OCTブランド間でのモデルの移植性を確認しました。プライマリケア医や検眼医は現在、AMD、糖尿病性網膜症、緑内障のトリアージを行い、専門医の外科的処置能力を温存しています。トプコン社やカールツァイスメディテック社はAIをOCTコンソールに直接組み込んでおり、スタートアップ企業はFDA 510(k)ソフトウェア医療機器規則の下でアルゴリズムをライセンス供与しています。償還は依然として断片的ですが、AIによる糖尿病性網膜症スクリーニングに対する初期のメディケア適用は、政策の勢いを示しています。

市場の抑制要因

1. 先進プラットフォームの高額な初期費用:

フェムト秒レーザーシステム、スイプトソースOCT、デジタル顕微鏡は30万~75万米ドルの費用がかかり、年間サービス契約でさらに15%が追加されます。2024年のOphthalmology誌の費用対効果研究では、年間500件未満の症例を行うセンターにとって、レーザー支援白内障手術は経済的に正当化されないとされました。カールツァイスメディテック社やアルコン社によるリースや従量課金モデルは、固定資本を変動費に転換しますが、導入には課題があります。新興市場の病院はアップグレードを延期することが多く、メーカーはボリュームを維持しつつもプレミアム製品の共食いを招く可能性のある、機能を絞った「十分な性能」の製品層をリリースするよう促されています。

2. FDAおよびEMAによる市販後エビデンス義務化の厳格化:

FDAの2023年リアルワールドエビデンスガイダンスは、承認後24ヶ月以内の監視データを義務付けており、コンプライアンスコストを最大20%増加させています。2024年5月から完全に施行された欧州医療機器規則(MDR)は、クラスIIIインプラントの長期レジストリを要求しています。中規模のイノベーターは提携するか、発売を遅らせる必要があり、グローバルな規制チームを持つ多国籍企業は競争優位性を獲得しています。スタートアップ企業がエビデンスの負担を乗り越えるために買収を求めることで統合が進み、市場における寡占的傾向が強まっています。

セグメント分析

* 製品タイプ別: 医療機器が収益を支え、医薬品が成長を牽引

医療機器は、世界の白内障手術プラットフォームの基盤と継続的な消耗品によって、2024年の市場収益の55.12%を占めました。アルコン社のVivity ToricやPanOptix Toricなど、2024年に承認されたプレミアムIOLは、単焦点レンズの3~5倍の償還額を得ています。診断用OCTや眼底カメラはアジアからの新規参入者による価格圧力に直面しており、既存企業は差別化のためにAIとクラウド分析の統合を余儀なくされています。

医薬品は、持続作用型抗VEGF剤、補体阻害剤、持続放出型インプラントに牽引され、2030年までに8.24%のCAGRで成長すると予測されています。成熟した緑内障点眼薬ではジェネリック医薬品が優勢ですが、持続放出型トラボプロストインプラント(iDose TR)や医薬品・医療機器複合製品がパイプラインを刷新しています。ドライアイ治療薬は対象人口を拡大していますが、保険者の抵抗に直面しています。アドヒアランスを向上させるプラットフォームがジェネリック医薬品による浸食を相殺することで、治療薬の市場規模は加速するでしょう。

* 疾患別: 緑内障がリードし、糖尿病性網膜症が加速

緑内障は、生涯にわたる薬物療法と、2024年3月に承認されたiStent inject Wに続くMIGS(低侵襲緑内障手術)の採用拡大に支えられ、2024年の疾患別収益の40.1%を占めました。持続放出型トラボプロストインプラントと配合剤は、ジェネリック医薬品の浸透にもかかわらず利益率を支えています。

糖尿病性網膜症は8.81%のCAGRで成長しており、2030年までに6.43億人に達すると予測される世界の糖尿病成人人口を反映しています。Susvimoの2025年5月の適応拡大は、月1回の注射を減らし、アドヒアランスの低下を緩和します。シンガポールのAI対応全国スクリーニングモデルは、早期発見が視力喪失を最大40%抑制することを示しており、市場における診断機器の需要を強化しています。

* エンドユーザー別: 病院が優勢、専門クリニックがシェアを拡大

病院および統合型眼科クリニックは、複雑な手術と三次紹介を通じて、2024年のエンドユーザー収益の68.4%を生み出しました。バンドル支払いモデルは利益率を圧迫しますが、規模の経済が資本集約型プラットフォームを支えています。

専門クリニックとASCは、プライベートエクイティによる統合と、低コストの施設に対する保険者のインセンティブに後押しされ、8.72%のCAGRで成長しています。ミッドティアの画像診断機器とプレパック消耗品キットは、彼らの予算プロファイルに適合し、医療機器メーカーの販売量を増加させています。小売薬局やオンライン薬局は慢性疾患用点眼薬の流通を拡大していますが、高額なバイオ医薬品については専門薬局がゲートキーパーの役割を維持しています。

地域分析

* 北米: 2024年の収益の42.5%を占め、プレミアムIOLの償還、MIGSの採用、成熟したASCネットワークに支えられています。OmidriaとDextenzaに対するCMSの支払い増加は外来移行を強化し、メディケアの6,500万人の受益者が処置件数を維持しています。地方での医療従事者不足は遠隔眼科医療の採用を促進し、AI診断の展開と連携しています。

* アジア太平洋地域: 9.26%のCAGRで成長しており、中国の2.8億人の高齢者、インドの糖尿病患者の急増、広範な近視が牽引しています。政府の眼科医療イニシアチブは白内障手術を助成し、低コストIOLや携帯型OCTの市場を拡大しています。日本の富裕層市場はプレミアムフェムト秒レーザーを吸収する一方、東南アジアは屈折矯正手術のための医療観光回廊を発展させています。償還の断片化と規制のタイムラインのばらつきは、コストを考慮した製品と現地パートナーシップを必要とします。

* 欧州、中東・アフリカ、南米: 残りの収益を占めています。欧州は高齢化とMDR(医療機器規則)によるコンプライアンスコストのバランスを取り、公的資金によるシステムにおけるプレミアム医療機器の採用を制限しています。湾岸協力会議(GCC)諸国は石油収入を通じて専門眼科病院に資金を提供し、国際的な患者を誘致しています。南米は関税による機器コストのインフレに直面していますが、人口の高齢化により白内障手術の需要を維持しています。多様な経済的および規制的環境は、オーダーメイドの商業戦略を有利にする二分された機会プロファイルを生み出しています。

競争環境

医薬品分野では中程度の統合が見られます。リジェネロン社、ノバルティス社、ロシュ社は、高用量または持続放出型の改良を通じて、バイオシミラーによる浸食から抗VEGFフランチャイズを守っています。医療機器分野は、導入基盤の優位性に依存しています。アルコン社の超音波乳化吸引システムとIOLは、外科医を独自の消耗品に固定し、カールツァイスメディテック社とトプコン社はAIサブスクリプションを収益化しています。成果ベースの契約、従量課金制リース、バンドルされた診断・外科用キットは、製品販売からサービスエコシステムへの戦略的転換を示しています。

新興のディスラプターはニッチな適応症を開拓しています。アペリス社のSyfovreは地理的萎縮症の商業的経路を開き、これまで治療不可能だった疾患に対する潜在的な需要を確認しました。グラウコス社のiStent inject Wは、軽症例において従来の線維柱帯切除術に取って代わり、合併症のリスクを低減しています。オキュラーセラピューティクス社のDextenzaは、ASCで別途償還され、点眼不要の術後ケアの価値を実証しています。

規制インフラは既存企業の優位性を強化しています。FDAおよびEMAの市販後義務は、グローバルな監視能力を持つ企業に有利に働きます。小規模企業は、コンプライアンスコストを軽減するために技術ライセンス供与や買収を求めることが増えており、知的財産の統合と、多様なメーカーの減少するプール間での競争激化につながっています。

主要企業

* アルコン社(Alcon Inc.)

* アラガン社(Allergan (AbbVie))

* バウシュ+ロム社(Bausch + Lomb Corp.)

* ジョンソン・エンド・ジョンソン ビジョンケア社(Johnson & Johnson Vision Care Inc.)

* カールツァイスメディテック社(Carl Zeiss Meditec AG)

最近の業界動向

* 2025年5月: ジェネンテック社が糖尿病性網膜症治療薬SusvimoのFDA承認を獲得し、ラニビズマブを6ヶ月間連続で供給可能になりました。

* 2025年3月: FDAが黄斑部毛細血管拡張症に対する初の眼内遺伝子治療インプラントであるENCELTOを承認し、1回限りの治療パラダイムを確立しました。

このレポートは、眼科用医薬品および医療機器市場に関する詳細な分析を提供しています。

1. レポートの概要と範囲

本レポートは、眼科疾患の診断、治療、管理に使用される専門製品である眼科用医薬品および医療機器市場を対象としています。医薬品には、感染症、緑内障、アレルギーなどの症状に対応する点眼薬、軟膏、全身薬が含まれます。医療機器には、眼の診断やモニタリングを支援するレーザーシステム、コンタクトレンズ、手術器具などが含まれます。

市場規模は2025年に921.4億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.47%で成長すると見込まれています。

2. 市場のセグメンテーション

市場は、製品タイプ、疾患、エンドユーザー、および地域別に詳細にセグメント化されています。

* 製品タイプ別:

* 医療機器: 手術用機器(眼内レンズ、眼科用レーザーなど)と診断用機器(光干渉断層計(OCT)、眼底イメージング、生体測定器、超音波A/B、細隙灯顕微鏡、デジタル顕微鏡、角膜トポグラファー、収差計など)が含まれます。2024年には、白内障手術プラットフォームに牽引され、医療機器が市場収益の55.12%を占め、主要なセグメントとなっています。

* 医薬品: 抗緑内障薬、網膜疾患治療薬、ドライアイ治療薬、アレルギー/炎症治療薬、抗感染症薬、その他の医薬品に分類されます。

* 疾患別:

* 緑内障、白内障、加齢黄斑変性、糖尿病性網膜症、炎症性および眼表面疾患、屈折異常、その他の疾患が対象です。このうち、糖尿病性網膜症は年平均成長率8.81%で最も急速に拡大している疾患領域です。

* エンドユーザー別:

* 病院および眼科クリニック、外来手術センター(ASC)、専門眼科クリニック、小売およびオンライン薬局、その他が含まれます。

* 地域別:

* 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、インド、日本、オーストラリア、韓国など)、中東およびアフリカ、南米(ブラジル、アルゼンチンなど)に区分されています。

3. 市場の動向と推進要因

市場の成長を牽引する主な要因としては、高齢化人口の増加と眼疾患有病率の上昇、低侵襲手術およびフェムト秒レーザー手術の急速な普及、長期作用型抗VEGF生物製剤および持続放出型インプラントの登場が挙げられます。また、外来手術センター(ASC)への移行がデバイスキットの需要を喚起し、AIを活用したポイントオブケア診断の進展、糖尿病および進行性近視が網膜/屈折矯正手術を促進していることも重要な要因です。

4. 市場の阻害要因

一方で、高度なプラットフォームの高額な初期費用、FDAおよびEMAによる厳格な市販後エビデンス要件、使い捨て消耗品のカーボンフットプリントに対する監視強化、API貿易関税ショックによるジェネリック医薬品供給の混乱などが市場の成長を抑制する要因となっています。

5. 主要なイノベーションとトレンド

外来手術センター(ASC)は、支払いインセンティブとバンドルされた手術キットにより、処置費用を20~30%削減し、日常的な手術を病院から移行させる重要な役割を担っています。網膜疾患の治療においては、Susvimoポートデリバリーシステムのような革新的な技術が登場しており、ラニビズマブを6ヶ月間継続的に送達することで、月ごとの注射の必要性をなくし、患者の負担を軽減しています。

6. 競争環境

レポートでは、Alcon Inc.、Allergan (AbbVie)、Bausch + Lomb Corp.、Carl Zeiss Meditec AG、Johnson & Johnson Vision Care Inc.、NIDEK Co. Ltd.、Novartis AG、Santen Pharmaceutical Co. Ltd.、Topcon Corporationなど、主要な市場参加企業のプロファイル、市場シェア分析、戦略的情報が詳細に分析されています。

7. 市場機会と将来展望

本レポートは、市場における未開拓領域や満たされていないニーズの評価、および将来の展望についても言及しており、市場参入企業や投資家にとって貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高齢化人口と眼疾患の有病率の上昇

- 4.2.2 低侵襲手術およびフェムト秒レーザー手術の急速な採用

- 4.2.3 長時間作用型抗VEGF生物製剤と持続放出型インプラント

- 4.2.4 ASCへの移行によるデバイスキット需要の解放

- 4.2.5 AIを活用したポイントオブケア診断

- 4.2.6 糖尿病と進行性近視が網膜/屈折矯正手術を推進

- 4.3 市場の阻害要因

- 4.3.1 高度なプラットフォームの高額な設備投資

- 4.3.2 FDAおよびEMAによる厳格な市販後エビデンス義務

- 4.3.3 使い捨て消耗品のカーボンフットプリントの精査

- 4.3.4 API貿易関税ショックによるジェネリック医薬品供給の混乱

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品タイプ別

- 5.1.1 機器

- 5.1.1.1 手術用機器

- 5.1.1.1.1 眼内レンズ

- 5.1.1.1.2 眼科用レーザー

- 5.1.1.1.3 その他

- 5.1.1.2 診断用機器

- 5.1.1.2.1 光干渉断層計

- 5.1.1.2.2 眼底イメージング

- 5.1.1.2.3 生体測定器 & 超音波A/B

- 5.1.1.2.4 細隙灯顕微鏡 & デジタル顕微鏡

- 5.1.1.2.5 角膜形状解析装置 & 収差計

- 5.1.1.2.6 生体測定器 & 超音波A/B

- 5.1.2 薬剤

- 5.1.2.1 緑内障治療薬

- 5.1.2.2 網膜疾患治療薬

- 5.1.2.3 ドライアイ治療薬

- 5.1.2.4 アレルギー/炎症治療薬

- 5.1.2.5 抗感染症薬

- 5.1.2.6 その他の薬剤

- 5.2 疾患別

- 5.2.1 緑内障

- 5.2.2 白内障

- 5.2.3 加齢黄斑変性

- 5.2.4 糖尿病網膜症

- 5.2.5 炎症性 & 眼表面疾患

- 5.2.6 屈折異常

- 5.2.7 その他の疾患

- 5.3 エンドユーザー別

- 5.3.1 病院 & 眼科クリニック

- 5.3.2 外来手術センター (ASC)

- 5.3.3 専門眼科クリニック

- 5.3.4 小売 & オンライン薬局

- 5.3.5 その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 アルコン株式会社

- 6.3.2 アラガン(アッヴィ)

- 6.3.3 アペリス・ファーマシューティカルズ株式会社

- 6.3.4 ボシュロム株式会社

- 6.3.5 カールツァイスメディテックAG

- 6.3.6 クリアサイド・バイオメディカル株式会社

- 6.3.7 グラウコス・コーポレーション

- 6.3.8 ハーグストレイト・グループ

- 6.3.9 HOYA株式会社

- 6.3.10 イリデックス・コーポレーション

- 6.3.11 ジョンソン・エンド・ジョンソン ビジョンケア株式会社

- 6.3.12 ルメニス・ビー・リミテッド

- 6.3.13 株式会社ニデック

- 6.3.14 ノバルティスAG

- 6.3.15 オキュラー・セラピューティクス株式会社

- 6.3.16 リジェネロン・ファーマシューティカルズ株式会社

- 6.3.17 ロシュ・ホールディングAG

- 6.3.18 参天製薬株式会社

- 6.3.19 STAARサージカル・カンパニー

- 6.3.20 サン・ファーマ・インダストリーズ株式会社

- 6.3.21 株式会社トプコン

- 6.3.22 ジーマー・オプサルミック・システムズAG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

眼科用医薬品・医療機器は、眼の疾患の診断、治療、予防、そして視機能の維持・改善に用いられる薬剤や装置の総称でございます。これらは、眼科医療の進歩と患者様のQOL(生活の質)向上に不可欠な存在であり、その範囲は非常に多岐にわたります。眼は非常にデリケートな器官であり、その構造や機能の複雑さから、医薬品と医療機器の双方の技術革新が常に求められています。

まず、眼科用医薬品についてご説明いたします。これらは主に、点眼薬、内服薬、注射薬の形態で用いられます。点眼薬は、緑内障の眼圧降下薬(プロスタグランジン製剤、β遮断薬など)、白内障の進行抑制薬、炎症を抑える抗炎症薬(ステロイド、非ステロイド)、細菌やウイルス感染を治療する抗菌薬や抗ウイルス薬、アレルギー症状を緩和する抗アレルギー薬、そしてドライアイの症状を和らげる人工涙液や涙液分泌促進薬(ヒアルロン酸、ムチン分泌促進薬など)など、非常に多くの種類がございます。内服薬は、ぶどう膜炎などの全身性の炎症性疾患や、特定の眼疾患に伴う症状の治療に用いられることがあります。近年特に注目されているのは、加齢黄斑変性や糖尿病黄斑浮腫といった網膜疾患の治療に用いられる硝子体内注射薬で、血管新生を抑制するVEGF阻害薬などが代表的であり、視力維持に大きく貢献しております。

次に、眼科用医療機器についてでございます。これらは診断、手術、視力矯正の大きく三つのカテゴリーに分けられます。診断機器としては、眼底カメラ、光干渉断層計(OCT)による網膜や視神経の精密な断層画像解析、視野計による視野の評価、眼圧計による眼圧測定、細隙灯顕微鏡による前眼部の詳細な観察、角膜形状解析装置、超音波診断装置などがあり、疾患の早期発見や病状の正確な評価に不可欠です。手術機器には、白内障手術で混濁した水晶体を乳化吸引する超音波乳化吸引装置、網膜剥離や硝子体出血などの治療に用いられる硝子体手術装置、緑内障や網膜疾患、屈折矯正手術(LASIKなど)に用いられる様々な種類のレーザー治療装置がございます。視力矯正機器としては、眼鏡やコンタクトレンズはもちろんのこと、白内障手術で挿入される眼内レンズ(単焦点、多焦点、乱視矯正用など)も重要な医療機器でございます。その他、義眼やロービジョンエイド(拡大鏡など)も患者様の生活を支える重要な医療機器でございます。

これらの医薬品・医療機器の用途は多岐にわたります。緑内障では眼圧をコントロールし視野の維持を目指し、白内障では混濁した水晶体を除去しクリアな視界を取り戻します。加齢黄斑変性や糖尿病黄斑浮腫では、新生血管の発生や黄斑浮腫を抑制し、視力低下を防ぎます。ドライアイや結膜炎、角膜炎といった一般的な疾患から、ぶどう膜炎のような難治性の炎症性疾患まで、それぞれの病態に応じた治療が提供されます。また、近視、遠視、乱視といった屈折異常に対しては、眼鏡やコンタクトレンズ、レーザー手術、眼内レンズによる視力矯正が行われ、患者様のQOL向上に大きく貢献しております。

関連技術の進展も目覚ましいものがございます。医薬品分野では、ドラッグデリバリーシステム(DDS)の進化により、点眼薬の眼内移行性を高めたり、持続放出型の製剤を開発したりすることで、患者様の負担軽減と治療効果の向上が図られています。バイオ医薬品、特に抗体医薬は、加齢黄斑変性などの治療に革命をもたらしました。将来的には、網膜色素変性症などの遺伝性疾患に対する遺伝子治療や、視神経再生を目指す再生医療の研究も活発に進められております。医療機器分野では、AI(人工知能)を活用した画像診断支援システムが、OCT画像などから疾患の早期発見や進行予測を行うことで、医師の診断をサポートしています。ロボット支援手術は、より精密で低侵襲な手術を可能にし、患者様の回復期間短縮に寄与します。3Dプリンティング技術は、カスタムメイドの義眼や医療機器の開発に応用され始めています。また、IoTやウェアラブルデバイスの進化により、自宅での眼圧モニタリングや視力補助具の開発も進んでおり、マイクロエレクトロニクス技術を用いた網膜インプラントや人工視覚の研究も将来の視覚回復に大きな期待を寄せています。

市場背景としましては、世界的に高齢化が進展していることが、眼科用医薬品・医療機器市場の主要な成長ドライバーとなっております。白内障、緑内障、加齢黄斑変性といった加齢に伴う眼疾患の患者数は増加の一途をたどっており、これらに対する診断・治療の需要は高まるばかりでございます。また、糖尿病などの生活習慣病の増加も、糖尿病網膜症や糖尿病黄斑浮腫といった眼合併症の患者数を増やしています。スマートフォンの普及によるVDT症候群やドライアイの増加も、市場拡大の一因です。診断技術や治療法の進歩、そして患者様のQOL向上への意識の高まりも、市場の成長を後押ししています。一方で、高額な新薬や先進医療機器の導入に伴う医療費負担の増大、地域ごとの医療格差、専門医の育成、そして医療機器のネットワーク化に伴うサイバーセキュリティ対策といった課題も存在しております。

将来展望としましては、個別化医療のさらなる進展が期待されます。患者様一人ひとりの遺伝的背景や病態に合わせた最適な治療法の選択が可能になるでしょう。低侵襲治療はさらに進化し、手術の負担軽減や回復期間の短縮が図られます。予防医療の観点からは、AIを活用した早期発見システムや、ウェアラブルデバイスによる日常的なモニタリングが普及し、疾患の進行を未然に防ぐ取り組みが強化されると予想されます。デジタルヘルス技術の発展は、遠隔医療やAIによる診断支援をさらに身近なものにし、医療アクセスの改善に貢献するでしょう。そして、再生医療や遺伝子治療は、これまで治療が困難であった疾患に対する根本的な治療法として、大きな期待が寄せられています。新素材や新技術の開発により、より安全で効果的な医薬品・医療機器が次々と登場し、眼科医療の未来は明るいものとなるでしょう。