EVバッテリー再利用市場規模・シェア分析:成長動向と予測 (2025年~2030年)

EVバッテリー再利用市場レポートは、バッテリー化学(リン酸鉄リチウム、ニッケルマンガンコバルト、ニッケルコバルトアルミニウム、ニッケル水素、鉛蓄電池、全固体)、用途(グリッドスケールエネルギー貯蔵システム、EV充電インフラバッファリングなど)、エンドユーザー(電力会社およびIPP、商業・産業施設など)、地域(北米、欧州、アジア太平洋など)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

EVバッテリー再利用市場の概要

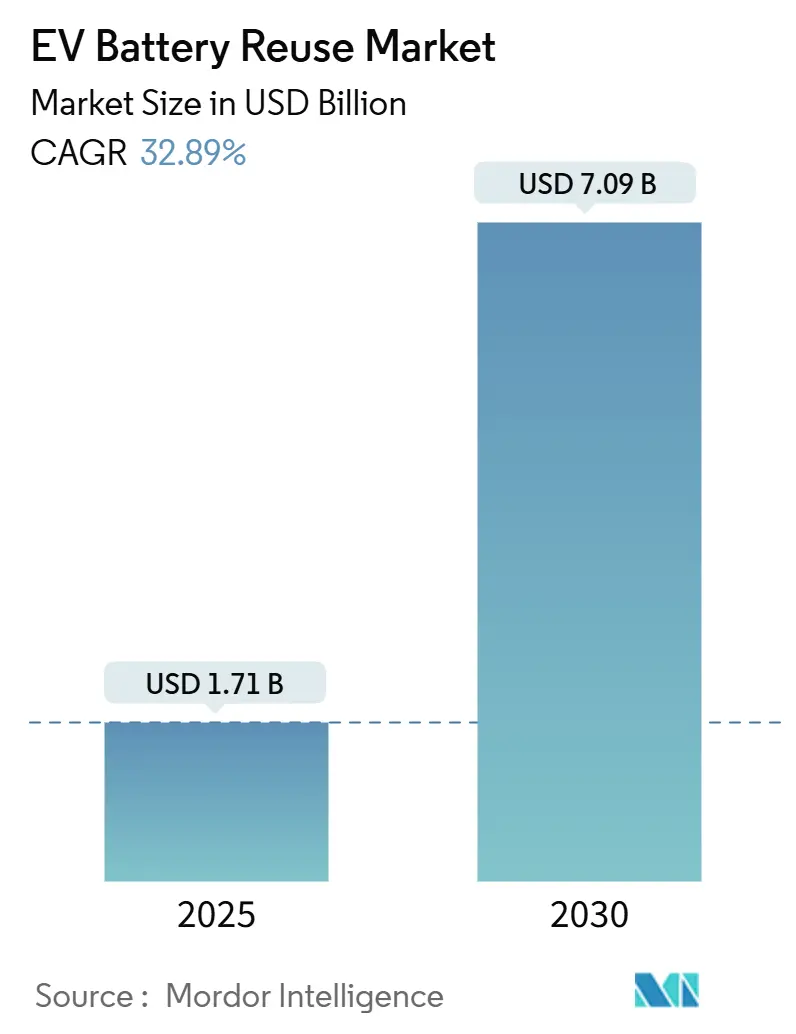

本レポートは、EVバッテリー再利用市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。

市場規模と成長予測

EVバッテリー再利用市場は、2025年には17.1億米ドルと推定され、2030年には70.9億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は32.89%と非常に高い成長が見込まれています。この急速な成長は、リチウムイオンバッテリー価格の下落、厳格な生産者責任法、および診断技術の成熟が、セカンドライフ利用の機会を拡大していることに起因しています。

主要な市場動向と洞察

市場を牽引する要因(ドライバー)

1. EV用リチウムイオンバッテリーコストの急速な低下: LFPバッテリーのパック価格は、2024年の1kWhあたり150米ドルから2025年には100~120米ドル、2026年には80米ドルへと低下する見込みです。この価格圧縮により、使用済みバッテリーと新品バッテリー間の価格差が広がり、セカンドライフパックが70~80%の容量を保持しているため、再利用の経済性が向上しています。リサイクル材料の統合も生産コストをさらに削減し、再利用にとって有利な状況を維持しています。

2. 周波数調整のためのグリッドスケールESS需要の急増: 再生可能エネルギーの統合は、柔軟な蓄電システムの必要性を高めています。再利用バッテリーは、システムCAPEXを30~50%削減しながら、グリッド要件を満たすことが可能です。米エネルギー省(DOE)のERAプログラムは、地方のクリーンエネルギープロジェクトに10億米ドルを投じており、その多くでセカンドライフ蓄電が指定されています。

3. OEMの循環経済義務と生産者責任(EPR)規制: EUバッテリー規則2023/1542は、生産者に対し、2028年までに小型輸送用バッテリーの51%を回収し、2031年までに最低限のリサイクル含有量基準を設けることを義務付けています。米国ニュージャージー州では、EVパックに対する初のEPR法が制定され、OEMに回収スキームを義務付けています。

4. セカンドライフバッテリー認証スキームの出現: 2024年に発行されたIEC 63338は再利用ガイドラインを定め、日本の電池協会も安全性標準化のためのプロトコルを採用しました。2026年からは、EUで2kWhを超えるパックにデジタルパスポートが義務付けられ、資産データの完全な追跡が可能になります。UL 9540A/B試験のアップグレードは、熱暴走の伝播に対処し、設置業者や保険会社の信頼を高めています。

市場の抑制要因(リステインツ)

1. 統一された再利用基準と試験プロトコルの欠如: 規制が断片化しているため、企業は複数の認証基準に対応する必要があり、コンプライアンスコストが増大しています。これにより、保険会社の受け入れが妨げられ、適用範囲が狭まる可能性があります。

2. 残存価値保証と責任の不確実性: バッテリー火災の請求が17%増加していると報告されており、再利用パックに対する保険適用除外の動きが見られます。輸送規則による厳格なUN試験は、改修コストを上昇させています。

3. 高い逆ロジスティクスおよび診断コスト: 特に遠隔地において、使用済みバッテリーの回収、輸送、診断にかかるコストが高いことが課題です。

4. 再利用パックに対する火災安全性の認識: 先進国市場では、再利用バッテリーの火災安全性に対する懸念が長期的な課題となっています。

セグメント分析

1. バッテリー化学別:

* LFP(リン酸鉄リチウム)バッテリーが2024年にEVバッテリー再利用市場の42.1%を占め、低コスト、熱安定性、長いサイクル寿命によりNMCやNCAを上回っています。中国のEV生産量の急増に伴い、LFPシステムの市場規模はさらに拡大すると予想されます。

* NCA(ニッケル・コバルト・アルミニウム)バッテリーは、データセンターのバックアップ用途に適した高いエネルギー密度を活かし、2030年までに36.3%の最速CAGRで成長すると予測されています。

* セカンドライフ経済性では、残存容量が75%を超える場合にパック全体の再利用が有利とされています。鉛蓄電池の使用事例は縮小し、Ni-MHはOEMがリチウムやナトリウム化学に移行するにつれて陳腐化に向かっています。

2. 用途別:

* グリッドスケールエネルギー貯蔵システム(ESS)が2024年の収益の49.8%を占め、周波数調整やピークシェービングプロジェクトで中程度の電力要件を活用しています。このセグメントは、早期の規制明確化とPPAベースのキャッシュフローにより、銀行融資の可能性が高まっています。

* EV充電インフラバッファリングは、37.2%のCAGRで最も急成長しており、ネットワーク事業者がアップグレード費用を回避し、再生可能エネルギーの断続性を平滑化するためにメーター裏のユニットを導入しています。

* 産業用バックアップ、通信タワー、新興の船舶用バックアップなども機会を多様化させています。マイクログリッドやオフグリッド展開におけるEVバッテリー再利用市場規模は、地方電化助成金や企業のネットゼロ目標と並行して拡大する見込みです。

3. エンドユーザー別:

* 電力会社および独立系発電事業者(IPP)が2024年の需要の44.5%を占め、再利用パックを再生可能エネルギーポートフォリオに統合し、調整可能な容量規則を遵守しています。

* 自動車OEMは、EPR法が垂直統合とライフサイクル説明責任を推進しているため、36.8%のCAGRで最も急速に成長している購入者層です。

* 商業施設や産業施設は、デマンドチャージ削減とバックアップ信頼性を活用しています。住宅向け展開は、UL 9540Bにより許認可の摩擦が軽減されたことで拡大しています。

地域分析

1. アジア太平洋地域: 2024年には世界の収益の35.7%を占め、2030年までに35.9%のCAGRで最も速く成長すると予測されています。中国は年間58万トンもの使用済みNEVバッテリーを処理し、全国的な回収ネットワークが85%の量をカバーしています。CATLは世界のセルシェアの37.5%を占め、強固な原料供給と技術的リーダーシップを確保しています。日本と韓国は、EUパートナーと協力してデジタルパスポートデータフレームワークの調和を進め、国境を越えた取引を促進しています。

2. 北米: DOEの資金提供と州レベルのEPR義務により加速しています。ニュージャージー州の法制は、生産者責任に関する米国の先例となり、カリフォルニア州の保証規則は消費者保護を強化しています。

3. ヨーロッパ: EUバッテリー規則の2026年パスポート期限と、回収目標の引き上げにより進展しています。ドイツはBASF-Stenaのようなリサイクルアライアンスを主導し、北欧のフェリー電化実験は海洋セカンドライフのニッチ市場を創出しています。英国は2026年までに双方向充電法の変更を準備しており、日産リーフのバッテリーを活用して家庭のエネルギーコストを50%削減することを目指しています。

4. 新興地域(LATAM、アフリカ): 寄付金によるマイクログリッドを通じて導入を加速しようとしていますが、逆ロジスティクスと安全監視のための能力構築が不可欠です。

競争環境

EVバッテリー再利用市場は中程度の断片化を示していますが、規模の経済とトレーサビリティ要件の強化に伴い、統合の傾向が見られます。Redwood Materialsは米国で最も多くの使用済みパックを処理しており、セカンドライフESSモジュールへと事業を転換し、2028年までに純粋なリサイクル収益を上回る可能性があります。Element Energyは、ユーティリティグレードの再展開に特化し、再利用資産の銀行融資可能性を証明するオフテイク契約を確保しています。

自動車メーカーは循環型ループを組み込んでいます。BMWはSK Tesとヨーロッパ全域で協力し、新しいセル用の戦略的金属を回収しています。トヨタとLG Energy Solutionは、インフレ抑制法(IRA)の調達規則を遵守するため、米国のブラックマス処理で提携しています。Cling Systemsのようなデジタルプラットフォームイノベーターは、ブロックチェーンの出所証明を通じてグローバルな取引を促進し、Volytica Diagnosticsは保証製品を支えるAIヘルススコアリングを提供しています。

競争上の差別化は、バッテリーの状態(SoH)分析、自動化されたパックレベルのグレーディング、および異種化学物質に対応するモジュール式ラック設計にかかっています。火災軽減工学と保険引受パートナーシップは、ユーティリティ調達パイプラインを加速するための重要な要素として浮上しています。

主要企業:

* Nissan 4R Energy Corp.

* B2U Storage Solutions

* Spiers New Technologies

* BeePlanet Factory

* Fortum Battery Solutions

最近の業界動向

* 2025年7月: GMはRedwood Materialsと提携し、リサイクルおよび新品パックからESSユニットを構築しました。

* 2025年6月: LG Energy Solutionとトヨタは、年間13,500トンのブラックマス処理を目標とするGreen Metals Battery Innovations JVを立ち上げました。

* 2025年6月: 日産リーフのパックがローマ・フィウミチーノ空港で再利用され、重要なインフラに電力を供給しました。

* 2025年5月: Voltfangは、ドイツでグリッドバランシング用の大規模なセカンドライフ蓄電システムを設置しました。

このレポートは、電気自動車(EV)バッテリーの再利用市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、競争環境、そして将来の機会までを詳細に解説しています。

市場は急速な成長を遂げており、2025年には市場規模が16億米ドルを超え、年平均成長率(CAGR)32.89%で拡大し続けると予測されています。

市場を牽引する主な要因としては、EV用リチウムイオンバッテリーのコストが急速に低下していること、周波数調整のための系統用エネルギー貯蔵システム(ESS)の需要が急増していること、自動車メーカー(OEM)による循環経済への取り組みや拡大生産者責任(EPR)規制の強化が挙げられます。また、グローバルなセカンドライフバッテリー認証スキームの登場、AIを活用したSoH(State of Health)分析によるパックレベルでの再利用の実現、そしてサービスが行き届いていない地域でのマイクログリッド導入も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。再利用に関する統一された基準や試験プロトコルの欠如、残存価値保証や法的責任に関する不確実性、高額な逆ロジスティクスおよび診断コスト、そして再利用バッテリーパックに対する火災安全性の懸念などが課題として挙げられています。

アプリケーション別では、系統用エネルギー貯蔵システムが最も重要な分野であり、2025年には再利用バッテリーによる収益のほぼ半分を占めると見込まれています。電力会社や独立系発電事業者(IPP)は、新規バッテリーと比較して30〜50%の設備投資コストを削減できるにもかかわらず、周波数調整やピークシェービングといった性能要件を満たせるため、セカンドライフバッテリーの採用を積極的に進めています。

技術面では、デジタルバッテリーパスポートがバッテリーの製造から使用までのデータを記録し、SoHの検証や国境を越えたコンプライアンスを効率化する上で重要な役割を果たすとされています。また、EVとしての役目を終えたバッテリーパックは、70〜80%の容量を保持していれば、定置型用途でさらに7〜10年間使用できると報告されています。

レポートでは、バッテリー化学組成(リン酸鉄リチウム(LFP)、ニッケルマンガンコバルト(NMC)、ニッケル・コバルト・アルミニウム(NCA)、ニッケル水素、鉛蓄電池、全固体電池など)、アプリケーション(EV充電インフラのバッファリング、産業用・データセンターのバックアップ電源、通信タワー、オフグリッド太陽光発電・マイクログリッド、船舶・軽鉄道補助電源など)、エンドユーザー(商業・産業施設、住宅・コミュニティエネルギー、自動車OEM・モビリティプロバイダー、EPC/プロジェクト開発者など)、そして地理的地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)といった多角的な視点から市場を詳細に分析しています。特にアジア太平洋地域では、中国、インド、日本、韓国などが主要市場として挙げられています。

競争環境においては、日産4Rエナジー、B2Uストレージソリューションズ、Spiers New Technologies、BeePlanet Factory、Fortum Battery Solutions、Volvo Energy、Mercedes-Benz Energy、Renault Mobilize Power Solutionsといった自動車OEM関連企業や、LG Energy Solution、CATL、BYD Co.といった主要バッテリーメーカー、さらにはTES Sustainable Battery Solutions、RePurpose Energy、Connected Energy Ltd.、Smartville Inc.、Redwood Materialsなどの専門企業が主要プレイヤーとして名を連ねています。これらの企業は、M&A、パートナーシップ、PPA(電力購入契約)などの戦略的な動きを通じて市場での地位を確立しようとしています。

レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の機会についても言及しており、EVバッテリー再利用市場の持続的な成長と発展に向けた展望を示しています。

以上が、本レポートの主要なポイントの要約となります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EV用リチウムイオン電池コストの急速な低下

- 4.2.2 周波数調整のためのグリッドスケールESS需要の急増

- 4.2.3 OEMの循環経済義務とEPR規制

- 4.2.4 新たなグローバルなセカンドライフバッテリー認証スキーム

- 4.2.5 AIを活用したSoH分析によるパックレベルの再利用の実現

- 4.2.6 サービスが行き届いていない地域でのマイクログリッドの導入

- 4.3 市場の阻害要因

- 4.3.1 統一された再利用基準と試験プロトコルの欠如

- 4.3.2 残存価値保証と責任の不確実性

- 4.3.3 高い逆ロジスティクスと診断コスト

- 4.3.4 再利用パックの火災安全性に関する認識

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測

- 5.1 バッテリー化学別

- 5.1.1 リン酸鉄リチウム (LFP)

- 5.1.2 ニッケルマンガンコバルト (NMC)

- 5.1.3 ニッケルコバルトアルミニウム (NCA)

- 5.1.4 ニッケル水素 (NiMH)

- 5.1.5 鉛蓄電池

- 5.1.6 全固体電池

- 5.2 用途別

- 5.2.1 グリッドスケールエネルギー貯蔵システム

- 5.2.2 EV充電インフラバッファリング

- 5.2.3 産業用およびデータセンターバックアップ電源

- 5.2.4 通信タワー/遠隔BTS

- 5.2.5 オフグリッド太陽光発電およびマイクログリッド

- 5.2.6 海洋および軽鉄道補助電源

- 5.3 エンドユーザー別

- 5.3.1 公益事業およびIPP

- 5.3.2 商業施設および産業施設

- 5.3.3 住宅およびコミュニティエネルギー

- 5.3.4 自動車OEMおよびモビリティプロバイダー

- 5.3.5 EPC/プロジェクト開発者

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 北欧諸国

- 5.4.2.6 ロシア

- 5.4.2.7 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 Nissan 4R Energy Corp.

- 6.4.2 B2U Storage Solutions

- 6.4.3 Spiers New Technologies (Cox Automotive)

- 6.4.4 BeePlanet Factory

- 6.4.5 Fortum Battery Solutions

- 6.4.6 Volvo Energy

- 6.4.7 Mercedes-Benz Energy

- 6.4.8 Renault Mobilize Power Solutions

- 6.4.9 LG Energy Solution – Second-Life

- 6.4.10 CATL – Echelon Use

- 6.4.11 Hyundai Motor Group – Battery Reuse

- 6.4.12 BYD Co. – Second-Life ESS

- 6.4.13 TES Sustainable Battery Solutions

- 6.4.14 RePurpose Energy

- 6.4.15 Octillion Power Systems

- 6.4.16 Connected Energy Ltd.

- 6.4.17 Element Energy

- 6.4.18 ECO STOR AS

- 6.4.19 Smartville Inc.

- 6.4.20 Redwood Materials – Reuse Division

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

EVバッテリー再利用とは、電気自動車(EV)に搭載されているリチウムイオンバッテリーが、車両としての寿命を終えたり、性能が低下したりした際に、そのバッテリーを廃棄するのではなく、別の用途で活用したり、構成する材料を回収して再利用したりする一連の取り組みを指します。これは、資源の有効活用、環境負荷の低減、そして持続可能な社会の実現に不可欠な循環型経済の重要な柱として、世界中で注目されています。

まず、EVバッテリー再利用には大きく分けて二つのアプローチがあります。一つは「二次利用(リパーパス、セカンドライフ)」と呼ばれるもので、EVとしての性能要件を満たさなくなったバッテリーパックやモジュールを、比較的低い性能要件で運用可能な別の用途に転用する手法です。もう一つは「リサイクル」で、バッテリーを分解し、内部に含まれるリチウム、コバルト、ニッケルといった希少金属やその他の材料を回収し、新たな製品の原料として再利用する手法です。

二次利用の具体的な種類と用途について見ていきましょう。最も一般的なのは、定置型蓄電池としての利用です。これは、家庭用や事業所用の電力貯蔵システム、再生可能エネルギー(太陽光発電や風力発電など)の出力変動を吸収するための大規模蓄電システム、電力系統の安定化、ピークカット・ピークシフトといった電力マネジメントに活用されます。EVバッテリーは元々大容量であるため、定置型蓄電池として非常に有効であり、新品の蓄電池を導入するよりもコストを抑えられる可能性があります。また、非常用電源として、災害時や停電時のバックアップ電源として利用されるケースもあります。その他にも、ゴルフカートやフォークリフト、無人搬送車(AGV)などの低速モビリティ、建設機械や農業機械の補助電源、さらには発展途上国におけるオフグリッド電源やマイクログリッドの構築など、多岐にわたる用途が検討され、実証が進められています。これらの用途では、EV走行に必要な高い出力や急速充電性能は求められないため、容量が多少低下したバッテリーでも十分に機能します。

次に、リサイクルについてです。リサイクルは、二次利用が困難なバッテリーや、二次利用の寿命を終えたバッテリーに対して行われます。リサイクルの手法には、主に「湿式製錬」と「乾式製錬」があります。湿式製錬は、バッテリーを物理的に破砕・選別した後、酸性の溶液を用いて金属を溶解・抽出する方法で、高純度の金属を回収できる利点があります。一方、乾式製錬は、バッテリーを高温で溶融し、金属を回収する方法で、比較的シンプルなプロセスですが、回収される金属の純度が湿式製錬に比べて低い場合があります。近年では、バッテリーの正極材を化学構造を壊さずに直接回収し、再利用する「直接リサイクル」の研究開発も進められており、より効率的で環境負荷の低いリサイクル技術の確立が期待されています。回収された材料は、再びEVバッテリーの製造原料として利用されることで、クローズドループ型のサプライチェーンを構築し、資源の循環を促進します。

EVバッテリー再利用を支える関連技術も進化を続けています。最も重要なのは、バッテリーの「健全性診断・評価技術」です。バッテリーの残存容量や劣化度合い(SOH: State of Health)を正確に診断することで、二次利用の可否や最適な用途を判断します。AIや機械学習を活用した高精度な診断技術の開発が進められています。また、バッテリーパックの安全かつ効率的な「分解・選別技術」も不可欠です。高電圧のバッテリーを安全に処理し、モジュールやセル単位で分解する自動化技術やロボット技術が導入され始めています。さらに、リサイクルにおいては、希少金属の回収率を高め、不純物を除去する「材料分離・回収技術」の高度化が求められています。バッテリーの製造段階から再利用・リサイクルを考慮した「設計(Design for Recycling/Reuse)」も重要な要素であり、モジュール化や分解しやすい構造の採用が進められています。バッテリーのライフサイクル全体を追跡する「トレーサビリティシステム」も、効率的な再利用・リサイクルには欠かせません。

このようなEVバッテリー再利用の市場背景には、いくつかの重要な要因があります。まず、世界的なEV普及の加速です。今後、大量のEVバッテリーが寿命を迎えることが予想されており、その処理と有効活用が喫緊の課題となっています。国際エネルギー機関(IEA)の予測では、2030年には年間数百万トン規模のEVバッテリーが排出されると見込まれており、これらを適切に管理するシステムが求められています。次に、リチウム、コバルト、ニッケルといったバッテリー材料の資源制約と価格高騰です。これらの希少金属は特定の地域に偏在しており、供給リスクや地政学的な問題も抱えています。再利用・リサイクルは、新規採掘への依存度を低減し、サプライチェーンの安定化に貢献します。また、環境規制の強化とESG投資の拡大も大きな推進力です。各国政府は循環型経済への移行を促す政策を打ち出し、企業は環境・社会・ガバナンス(ESG)への配慮が投資家から求められています。EVバッテリーの再利用は、CO2排出量の削減や廃棄物問題の解決に貢献し、企業の持続可能性を高める要素となります。

将来展望としては、EVバッテリー再利用市場は今後も飛躍的な成長が見込まれています。技術革新はさらに進み、バッテリー診断の精度向上、リサイクルプロセスの効率化、そして直接リサイクル技術の実用化が進むでしょう。これにより、再利用・リサイクルのコストが低減され、経済的なメリットがさらに高まることが期待されます。また、バッテリーの設計段階から再利用・リサイクルを前提とした「D4R(Design for Recycling)」や「D4R&R(Design for Recycling & Reuse)」の考え方が主流となり、バッテリーのモジュール化や分解しやすい構造が標準となるでしょう。国際的な連携や標準化も進み、バッテリーのデータ共有や評価基準の統一が進むことで、グローバルなサプライチェーンがより効率的に機能するようになります。新たなビジネスモデルも登場し、バッテリーのリースやサブスクリプションサービス、バッテリーの健全性を保証するサービスなどが普及することで、再利用・リサイクルがより円滑に進む環境が整っていくでしょう。

一方で、課題も存在します。バッテリーの安全性確保は常に最優先事項であり、高電圧のバッテリーを安全に診断、分解、処理するための技術とノウハウの確立が不可欠です。また、再利用・リサイクルのコストが新規製造コストと比較してまだ高い場合があり、経済性の向上が求められます。効率的なバッテリー回収・物流システムの構築も重要な課題であり、広範囲に分散する使用済みバッテリーをいかに効率的に集約するかが問われます。さらに、各国・地域で異なる法規制やガイドラインの整備も必要であり、国際的な調和が望まれます。これらの課題を克服し、技術革新と制度設計が両輪で進むことで、EVバッテリー再利用は持続可能なモビリティ社会の実現に不可欠な要素として、その役割を一層拡大していくことでしょう。