肺がん治療薬市場 規模・シェア分析 – 成長トレンドと予測 (2026 – 2031)

肺がん治療薬市場レポートは、疾患タイプ(非小細胞肺がん、小細胞肺がん、その他)、治療法(化学療法など)、薬剤クラス(低分子医薬品、バイオ医薬品およびバイオシミラー)、流通チャネル(病院薬局など)、治療ライン(一次治療など)、および地域(北米など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

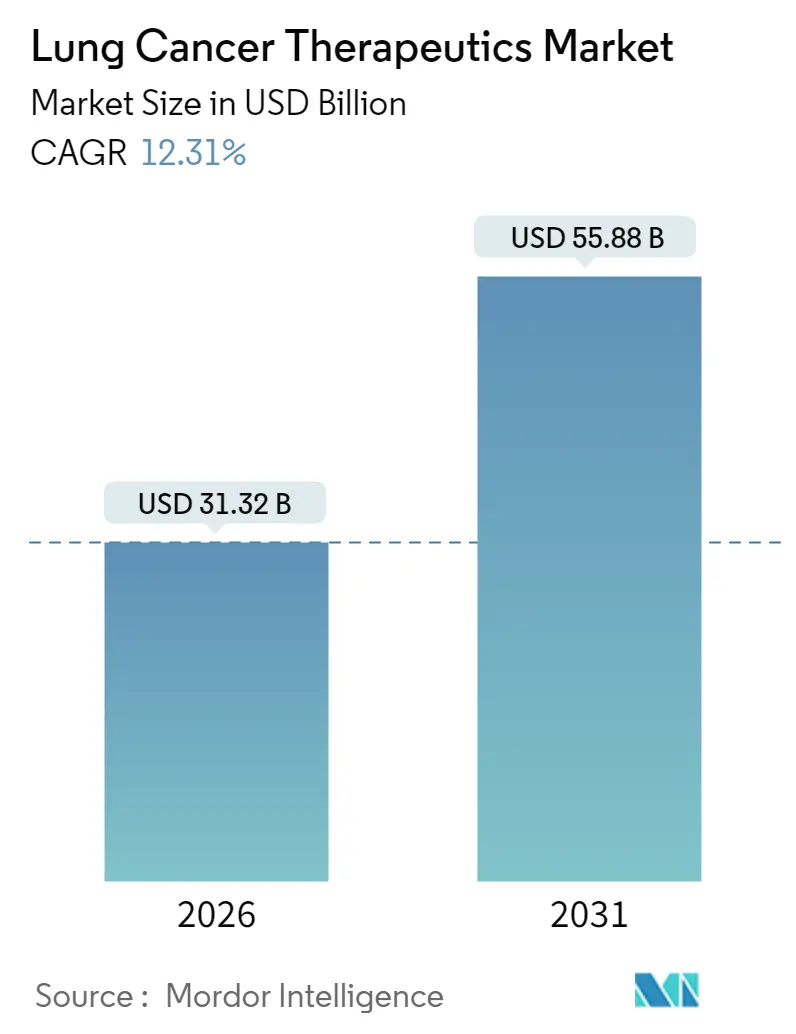

肺がん治療薬市場は、2025年の278.9億米ドルから2026年には313.2億米ドルに成長し、2031年までに558.8億米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)12.31%で拡大する見込みです。この急速な成長は、免疫腫瘍学における画期的な進歩、二重特異性抗体、および世界的な償還制度の普及によって牽引されています。特に、2024年以降、非小細胞肺がん(NSCLC)治療薬の新規承認が11件加速されたことは、開発期間の短縮と競争の激化を示しています。精密バイオマーカー検査は専門的な領域から主流の診療へと移行し、以前は治療が困難であった患者に対する治療効果を高めています。アジア太平洋地域およびラテンアメリカにおける保険適用範囲の拡大は、治療の費用対効果を改善し、成熟市場における価格圧力は、メーカーを価値ベースの契約へと促しています。主要な特許切れが迫る中、企業は複合プラットフォームを中心とした戦略的統合を加速させています。

主要な市場動向と洞察

市場の成長を牽引する主な要因は以下の通りです。

* 肺がん罹患率の増加: 世界的に、特にアジア太平洋地域と新興経済国で顕著であり、長期的な治療需要を生み出しています。

* 免疫腫瘍学と標的療法の進歩: PD-1/PD-L1阻害剤、二重特異性抗体、CAR-T細胞療法などの革新的な治療法が、治療困難ながん種に対する有効性を示し、市場拡大を強力に推進しています。

* 精密バイオマーカー検査の普及: 遺伝子変異やタンパク質発現に基づく個別化医療が主流となり、治療効果の向上と副作用の軽減に貢献し、患者アウトカムを改善しています。

* 償還制度の改善と保険適用範囲の拡大: 特にアジア太平洋地域やラテンアメリカなどの新興市場において、がん治療薬に対する保険適用範囲が拡大していることは、患者アクセスを向上させ、市場成長を促進する重要な要因です。

* 新薬開発の加速と多様化: 非小細胞肺がん(NSCLC)治療薬における新規承認の増加に見られるように、開発期間の短縮と多様な作用機序を持つ薬剤の登場が、市場競争を激化させるとともに、全体的な市場規模を拡大させています。

* 高齢化社会の進展: 世界的に高齢者人口が増加しており、がんは高齢者に多く見られる疾患であるため、がん治療薬の需要は今後も高まると予想されます。

市場の課題と制約

一方で、市場の成長を阻害する可能性のある要因も存在します。

* 高額な治療費: 特に先進的な免疫療法や遺伝子治療薬は非常に高価であり、医療費負担の増大は、一部の地域や患者層におけるアクセスを制限する可能性があります。

* 厳しい規制と承認プロセス: 新規がん治療薬の開発には、厳格な臨床試験と規制当局による承認が必要であり、これが開発期間の長期化やコスト増加につながることがあります。

* 副作用と安全性への懸念: 革新的な治療法であっても、重篤な副作用のリスクは常に存在し、これが治療の普及を妨げる要因となることがあります。

* 特許切れとジェネリック・バイオシミラーの台頭: 主要なブロックバスター薬の特許切れは、ジェネリック医薬品やバイオシミラーの市場参入を促し、価格競争を激化させることで、既存メーカーの収益に影響を与える可能性があります。

主要企業と競争環境

がん治療薬市場は、Roche、Merck & Co.、Bristol Myers Squibb、Pfizer、Novartis、AstraZeneca、Johnson & Johnson、Eli Lilly and Company、Gilead Sciences、Amgenなどの大手製薬企業が主導しています。これらの企業は、研究開発への大規模な投資、戦略的提携、M&Aを通じて、革新的な治療薬のポートフォリオを拡大し、市場での競争力を維持しています。特に、免疫腫瘍学、標的療法、細胞・遺伝子治療の分野で激しい競争が繰り広げられています。

地域別分析

* 北米: 世界最大のがん治療薬市場であり、高度な医療インフラ、潤沢な研究開発資金、有利な償還制度が市場成長を牽引しています。特に米国は、新薬承認と導入が最も早い地域の一つです。

* 欧州: 主要な製薬企業が存在し、がん研究が活発ですが、各国の医療制度や償還政策の違いが市場の複雑性を増しています。

* アジア太平洋地域: 最も急速に成長している市場の一つであり、中国、インド、日本などの国々が大きな潜在力を持っています。医療インフラの改善、経済成長、がん罹患率の増加、保険適用範囲の拡大が市場拡大を後押ししています。

* ラテンアメリカ、中東・アフリカ: 医療アクセスの改善と経済発展により、今後数年間で着実な成長が見込まれますが、依然として医療費負担やインフラの課題を抱えています。

結論

がん治療薬市場は、画期的な科学的進歩と世界的な医療ニーズの高まりにより、今後も力強い成長を続けると予測されます。免疫腫瘍学、精密医療、細胞・遺伝子治療の進化が市場を牽引する一方で、高額な治療費や規制上の課題、競争の激化といった要因が市場のダイナミクスを形成していくでしょう。企業は、研究開発への継続的な投資、戦略的パートナーシップ、そして価値ベースの医療への適応を通じて、この進化する市場での成功を目指す必要があります。

このレポートは、肺がん治療薬市場に関する包括的な分析を提供しています。肺がんは、肺における細胞の制御不能な増殖を特徴とする疾患であり、咳、胸痛、体重減少、息切れなどの一般的な症状を伴います。本市場は、このがんの成長や細胞を抑制、破壊、または死滅させることを目的とした治療薬および手術に焦点を当てています。レポートの範囲には、非小細胞肺がん(NSCLC)と小細胞肺がん(SCLC)の疾患タイプ別、化学療法、放射線療法、免疫療法、標的療法などの治療法別、そして北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域における17カ国の市場規模とトレンドが含まれています。

世界の肺がん治療薬市場は、2031年までに558.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.31%と見込まれています。

市場の成長を牽引する主な要因としては、肺がんの罹患率の増加、大気汚染や喫煙率の上昇が挙げられます。これに加え、免疫腫瘍学および標的療法の急速な採用、医療費償還範囲の拡大、精密医療に基づくバイオマーカー検査の普及、そして細胞・RNAベースの新規治療法のパイプラインの登場も、市場拡大に大きく貢献しています。これらの進展は、より効果的で個別化された治療選択肢への需要を高めています。

一方で、市場の成長を抑制する要因も存在します。高額な治療費とそれに伴う価格圧力、免疫関連の重篤な有害事象の発生は、治療の普及における課題です。また、ブロックバスター薬の特許切れ、特にキイトルーダの2028年特許切れは、市場競争に大きな影響を与えると予想されています。この特許切れにより、バイオシミラーの参入が促され、200億米ドルの収益ギャップが生じる可能性があり、これにより先発医薬品メーカーは次世代薬の開発を加速させると考えられます。さらに、低資源地域における生検アクセスの制限も、診断と適切な治療の提供を妨げる要因となっています。

市場は、疾患タイプ別、治療モダリティ別、薬剤クラス別、流通チャネル別、治療ライン別、地域別に詳細に分析されています。

* 疾患タイプ別: 小細胞肺がん(SCLC)治療薬分野は、2031年まで年間13.05%の成長率で、非小細胞肺がん(NSCLC)治療薬を上回る最も速い拡大が予測されています。

* 治療モダリティ別: 化学療法、免疫療法、標的療法が主要な治療法であり、放射線療法やその他の治療法も含まれます。

* 薬剤クラス別: モノクローナル抗体や二重特異性抗体を含むバイオ医薬品は、年間13.12%のCAGRで成長し、低分子医薬品との差を縮めると予測されており、その革新性が注目されています。

* 流通チャネル別: 経口標的療法や専門サポートプログラムの普及により、小売薬局での調剤が増加しており、この分野は年間13.01%のCAGRで成長すると見込まれています。病院薬局やオンライン薬局も重要なチャネルです。

* 治療ライン別: ファーストライン、セカンドライン、サードライン以降の治療法が分析されています。

* 地域別: アジア太平洋地域は、償還制度の拡大、大規模な患者人口、合理化された規制経路により、年間13.34%のCAGRで最も魅力的な成長地域となっています。北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペインなど)、中東・アフリカ、南米(ブラジル、アルゼンチンなど)も重要な市場として詳細に分析されています。

競争環境においては、F. Hoffman La Roche Ltd.、AstraZeneca、Merck & Co.、Bristol-Myers Squibb、Pfizer、Boehringer Ingelheim、Eli Lilly、Novartis、Johnson & Johnson (Janssen)、AbbVie、Amgen、Sanofi、Takeda、Daiichi Sankyo、BeiGene、Exelixis、Innovent Biologics、Clovis Oncology、Blueprint Medicinesといった多数の主要企業が市場シェアを巡って激しい競争を繰り広げています。市場集中度や市場シェア分析も行われており、各企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向がプロファイルされています。特許切れは、バイオシミラーの参入を促し、次世代薬の開発競争を激化させることで、競争環境に大きな影響を与えると予測されます。

レポートでは、バリューチェーン分析、規制環境、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争上の対抗関係)を通じて、市場の構造とダイナミクスも深く掘り下げています。

最後に、市場の機会と将来の展望についても分析されており、未開拓分野や満たされていない医療ニーズの評価を通じて、今後の成長戦略の方向性が示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 肺がんの有病率の増加

- 4.2.2 汚染と喫煙率の上昇

- 4.2.3 免疫腫瘍学と標的療法の急速な採用

- 4.2.4 医療費償還範囲の拡大

- 4.2.5 精密医療主導のバイオマーカー検査の普及

- 4.2.6 新興の細胞およびRNAベース治療薬パイプライン

-

4.3 市場抑制要因

- 4.3.1 高い治療費と価格圧力

- 4.3.2 重篤な免疫関連有害事象

- 4.3.3 ブロックバスター薬の特許切れの迫り

- 4.3.4 資源の乏しい環境における生検アクセスの制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 疾患タイプ別

- 5.1.1 非小細胞肺がん (NSCLC)

- 5.1.2 小細胞肺がん (SCLC)

- 5.1.3 その他

-

5.2 治療法別

- 5.2.1 化学療法

- 5.2.2 免疫療法

- 5.2.3 分子標的療法

-

5.3 薬剤クラス別

- 5.3.1 低分子医薬品

- 5.3.2 生物学的製剤およびバイオシミラー

-

5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 オンライン薬局

-

5.5 治療ライン別

- 5.5.1 一次治療

- 5.5.2 二次治療

- 5.5.3 三次治療以降

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 F. ホフマン・ラ・ロシュ株式会社

- 6.3.2 アストラゼネカ

- 6.3.3 メルク&カンパニー

- 6.3.4 ブリストル・マイヤーズ スクイブ

- 6.3.5 ファイザー

- 6.3.6 ベーリンガーインゲルハイム

- 6.3.7 イーライリリー

- 6.3.8 ノバルティス

- 6.3.9 ジョンソン&ジョンソン(ヤンセン)

- 6.3.10 アッヴィ

- 6.3.11 アムジェン

- 6.3.12 サノフィ

- 6.3.13 武田

- 6.3.14 第一三共

- 6.3.15 ベイジーン

- 6.3.16 エクセリクシス

- 6.3.17 イノベント・バイオロジクス

- 6.3.18 クロビス・オンコロジー

- 6.3.19 ブループリント・メディシンズ

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

肺がん治療薬とは、肺がんの発生、進行を抑制し、がん細胞を死滅させることを目的とした薬剤の総称でございます。肺がんは、がんの中でも死亡率が高く、早期発見が難しい疾患の一つであり、その治療には手術、放射線治療と並び、薬物療法が重要な柱となっております。特に進行がんや転移がんにおいては、薬物療法が患者様のQOL(生活の質)向上や延命に大きく貢献しております。

肺がん治療薬には、その作用機序や対象となるがんの種類によって、いくつかの主要な種類がございます。まず、古くから用いられているのが「細胞障害性抗がん剤」、いわゆる化学療法薬でございます。これらは、細胞分裂の速いがん細胞を非選択的に攻撃することで効果を発揮しますが、正常な細胞にも影響を与えるため、骨髄抑制、吐き気、脱毛などの副作用が比較的多く見られます。プラチナ製剤(シスプラチン、カルボプラチン)、タキサン系(パクリタキセル、ドセタキセル)、ゲムシタビン、ペメトレキセドなどが代表的であり、小細胞肺がん、非小細胞肺がんのいずれにも使用されます。

次に、近年急速に発展を遂げているのが「分子標的薬」でございます。これらは、がん細胞に特有の遺伝子変異やタンパク質などの分子を標的として、がんの増殖シグナルを阻害したり、がん細胞を死滅させたりする薬剤です。特定の遺伝子変異を持つ患者様に高い効果を発揮する一方で、その変異を持たない患者様には効果が期待できないという特徴がございます。非小細胞肺がんにおいては、EGFR遺伝子変異陽性患者様向けのEGFR阻害薬(ゲフィチニブ、エルロチニブ、オシメルチニブなど)、ALK融合遺伝子陽性患者様向けのALK阻害薬(クリゾチニブ、アレクチニブ、ブリグチニブなど)、ROS1融合遺伝子陽性患者様向けのROS1阻害薬、BRAF V600E変異陽性患者様向けのBRAF阻害薬、MET遺伝子変異陽性患者様向けのMET阻害薬、RET融合遺伝子陽性患者様向けのRET阻害薬などが開発され、個別化医療の進展に大きく寄与しております。また、がん細胞への栄養供給を阻害する抗血管新生薬(ベバシズマブなど)も分子標的薬の一種として使用されます。

さらに、がん治療に革命をもたらしたのが「免疫チェックポイント阻害薬」でございます。これらは、がん細胞が免疫細胞の攻撃から逃れるために利用する「免疫チェックポイント」と呼ばれる仕組みを阻害することで、患者様自身の免疫細胞ががんを攻撃できるようにする薬剤です。PD-1/PD-L1阻害薬(ニボルマブ、ペムブロリズマブ、アテゾリズマブ、デュルバルマブなど)や、CTLA-4阻害薬(イピリムマブ)があり、非小細胞肺がんを中心に、小細胞肺がんにも適用が拡大しております。幅広い患者様に効果が期待される一方で、免疫関連の副作用(irAEs)に注意が必要でございます。

最近では、「抗体薬物複合体(ADCs)」も注目されております。これは、がん細胞を特異的に認識する抗体と、強力な細胞障害性抗がん剤を結合させた薬剤です。抗体ががん細胞に薬剤を直接届けることで、正常細胞への影響を抑えつつ、がん細胞を効率的に死滅させることが期待されており、HER2陽性非小細胞肺がんに対するトラスツズマブ デルクステカンなどが実用化されております。

これらの肺がん治療薬は、様々な状況で用いられます。手術が可能な場合には、術前補助療法としてがんを縮小させたり、術後補助療法として再発を予防したりする目的で使用されます。手術が難しい進行がんや転移がんにおいては、薬物療法が主要な治療となり、病状や患者様の状態に応じて一次治療、二次治療以降と段階的に薬剤が選択されます。また、複数の薬剤を組み合わせる「併用療法」も広く行われており、異なる作用機序を持つ薬剤を組み合わせることで、相乗効果を高めたり、薬剤耐性の出現を遅らせたりする効果が期待されます。特に、遺伝子検査に基づき、患者様一人ひとりに最適な薬剤を選択する「個別化医療」は、肺がん薬物療法の中心となっております。

肺がん治療薬の進歩を支える関連技術も多岐にわたります。最も重要なのが「バイオマーカー検査」で、がん細胞の遺伝子変異(EGFR、ALK、ROS1、BRAF、MET、RETなど)やPD-L1発現レベルなどを調べることで、分子標的薬や免疫チェックポイント阻害薬の適応を判断します。次世代シークエンサー(NGS)の活用により、複数の遺伝子変異を同時に解析できるようになりました。また、血液からがん細胞由来のDNA(ctDNA)などを検出する「リキッドバイオプシー」は、組織生検が困難な場合や、治療中のモニタリングに有用な技術として注目されております。その他、AIを活用した画像診断支援や治療効果予測、薬剤を効率的にがん細胞に届ける「ドラッグデリバリーシステム(DDS)」なども、治療の最適化に貢献しております。

肺がん治療薬の市場は、世界的に見て非常に大きな規模を誇り、今後も成長が予測されております。高齢化社会の進展による患者数の増加、分子標的薬や免疫チェックポイント阻害薬といった高価な新薬の登場、そして個別化医療の進展が市場成長の主な要因でございます。アストラゼネカ、ブリストル・マイヤーズ スクイブ、メルク、ロシュ、ファイザー、ノバルティス、イーライリリーといったグローバル製薬企業に加え、中外製薬、小野薬品工業などの国内企業も、この分野で重要な役割を担っております。一方で、高額な薬剤費が医療経済に与える影響、薬剤耐性の出現、副作用管理、そして未だ治療法が確立されていない希少遺伝子変異や小細胞肺がんへの対応などが、市場における課題として挙げられます。

将来展望としましては、個別化医療のさらなる深化が期待されます。より多くのバイオマーカーが発見され、それに対応する新規薬剤の開発が進むことで、多遺伝子同時解析に基づいた最適な治療選択が可能になるでしょう。また、免疫チェックポイント阻害薬と分子標的薬、化学療法、放射線治療など、異なる治療法の「併用療法」の進化も重要な方向性です。これにより、薬剤耐性の克服や治療効果の最大化が図られます。がん幹細胞を標的とする薬剤やエピジェネティック治療薬、ウイルス療法など、新規作用機序を持つ薬剤の開発も進められております。早期診断・早期治療への貢献も期待されており、リキッドバイオプシーなどの技術を用いたスクリーニングの普及により、より早期の段階で個別化治療が導入される可能性がございます。さらに、AIとビッグデータの活用は、創薬プロセスの効率化、臨床試験の最適化、そして個々の患者様に合わせた治療アルゴリズムの構築に不可欠な要素となるでしょう。副作用の軽減と患者様のQOL向上も、DDSの進化や副作用予測技術の向上を通じて、引き続き重要な開発目標でございます。これらの進歩により、肺がん治療は今後も大きく変革し、より多くの患者様に希望をもたらすことが期待されております。