格安航空会社市場規模・シェア分析 – 成長動向と予測 (2026年 – 2031年)

LCC市場レポートは、機種(ナローボディ、ワイドボディ)、路線(国内線、国際線)、飛行距離(短距離、中距離、長距離)、流通チャネル(オンライン直販、旅行代理店)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

低コスト航空会社(LCC)市場は、2026年から2031年の予測期間において、顕著な成長が見込まれています。本レポートは、航空機タイプ(ナローボディ機、ワイドボディ機)、目的地(国内線、国際線)、輸送距離(短距離、中距離、長距離)、流通チャネル(オンライン直販、旅行代理店)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)別に市場を分析し、その価値(米ドル)で予測を提供しています。

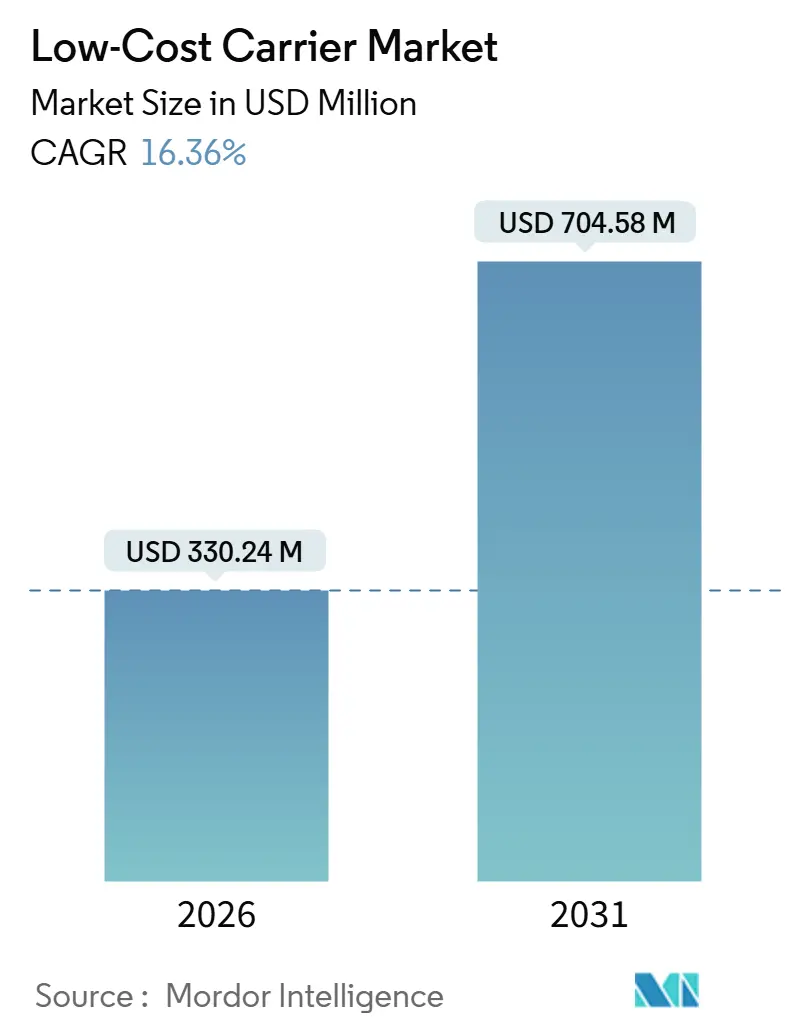

市場概要

調査期間は2019年から2031年で、LCC市場規模は2026年に3億3,024万米ドルに達し、2031年には7億458万米ドルに増加すると予測されており、予測期間中の年平均成長率(CAGR)は16.36%です。地域別では、アジア太平洋地域が最大の市場であり、中東およびアフリカ地域が最も急速に成長する市場とされています。市場の集中度は低く、競争が活発な状況です。

市場分析の概要

LCC市場の成長は、単なる供給能力の増加ではなく、構造的な変化に起因しています。具体的には、レジャーおよび友人・親族訪問(VFR)旅行の需要が持続的に高いこと、単一機種のナローボディ機フリートへの移行、付帯収入エコシステムの成熟が挙げられます。高い航空機稼働率による単位コストの削減、二次空港の利用による着陸料の30~50%削減、航空サービス協定の自由化による新たな都市間路線の開拓が、市場拡大を後押ししています。また、モバイル技術の急速な普及により、リアルタイムでのオファーが可能となり、これが総収入の55~62%を占めるようになり、基本運賃が収益の主要な源泉へと変化しています。さらに、市場のリーダー企業は、サプライチェーンの制約がある中でも次世代航空機への投資を継続しており、環境規制コストが増加する中でもコスト優位性を維持する戦略をとっています。

主要なレポートのポイント

* 航空機タイプ別: ナローボディ機が2025年にLCC市場シェアの82.01%を占め、引き続き主導的な役割を果たしています。ワイドボディ機運航は2031年まで16.87%のCAGRで成長すると予測されています。

* 目的地別: 国内線が2025年にLCC市場規模の57.24%を占めましたが、国際線サービスは2031年まで18.01%のCAGRで拡大する見込みです。

* 輸送距離別: 短距離フライトが2025年にLCC市場規模の73.49%を占めました。長距離モデルは2026年から2031年の間に17.76%のCAGRで成長すると予測されています。

このレポートは、低コスト航空会社(LCC)市場に関する詳細な分析を提供しています。LCC市場は、単一クラスのポイント・ツー・ポイントサービスを運営し、効率的なコスト構造を持ち、オプションの利便性に対して別途料金を課す定期航空会社が獲得する、世界的な航空券および付帯収入として定義されています。分析の範囲は、ジェット機および旅客貨物兼用機による商業旅客便に限定されており、チャーター便、貨物専用運航、ターボプロップ通勤サービスは含まれていません。

市場規模と成長予測に関して、LCC市場は2026年に3億3,024万米ドルと評価され、2031年までに7億458万米ドルへと倍増以上すると予測されています。

市場の成長を牽引する主な要因としては、価格に敏感なレジャー旅行需要の増加、単一機種の機材戦略によるナローボディ機の費用対効果の高い運航、航空サービス協定の自由化によるポイント・ツー・ポイント接続の拡大が挙げられます。また、高い航空機稼働率と迅速なターンアラウンド、座席あたりの収益性を向上させる付帯収入エコシステム、低コストの二次空港へのアクセスも重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。航空機およびエンジンのサプライチェーン制約による機材増加の制限、短距離航空における環境規制遵守コストの上昇、ジェット燃料価格の変動、そして世界的なパイロットおよび整備士の人材不足が主な課題です。これらの要因、特にサプライチェーン遅延と環境税は、成長モメンタムから推定4.2パーセントポイントを差し引くとされています。

レポートでは、市場を多角的に分析するために、航空機タイプ別(ナローボディ、ワイドボディ)、目的地別(国内、国際)、飛行距離別(短距離、中距離、長距離)、流通チャネル別(オンライン直販、旅行代理店)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)に詳細なセグメンテーションを行っています。

主要な調査結果として、航空機タイプ別ではナローボディ機が容量の大部分を占め、2025年には展開容量の82.01%を占めました。長距離LCCの成長は、A321XLRやB787のような機材により、従来の航空会社より30~40%低い運賃で採算性の高い大洋横断路線を可能にしています。付帯収入はLCCにとって極めて重要であり、主要なLCCは収益の55~62%を付帯収入から得て、低運賃と利益率維持を両立させています。地域別では、中東およびアフリカ地域が2031年までに年平均成長率(CAGR)17.43%で最も急速に成長すると予測されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、サウスウェスト航空、ライアンエアー、エアアジアグループ、イージージェットなど、世界の主要なLCC20社の企業プロファイルが詳細に分析されています。

本レポートの調査手法は堅牢であり、航空業界の専門家へのインタビューを含む一次調査と、国際機関や企業データに基づく二次調査を組み合わせています。市場規模の算出と予測は、トップダウンとボトムアップの両方のアプローチを用いて行われ、ジェット燃料価格や航空機納入数などの主要変数が考慮されています。データの検証は厳格なチェックと専門家によるレビューを経て行われ、毎年更新されることで、常に最新の市場動向が反映されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 価格に敏感なレジャーおよびVFR旅行需要の持続的な成長

- 4.2.2 単一機種フリート戦略による費用対効果の高いナローボディ機運航

- 4.2.3 航空サービス協定の自由化によるポイントツーポイント接続の拡大

- 4.2.4 高い航空機稼働率と迅速なターンアラウンド運航モデル

- 4.2.5 座席あたりの収益性を向上させるスケーラブルな付帯収入エコシステム

- 4.2.6 超低運航費用を支える低コストの二次空港へのアクセス

- 4.3 市場の阻害要因

- 4.3.1 機材増加を制限する構造的な航空機およびエンジンサプライチェーンの制約

- 4.3.2 短距離航空における環境規制遵守コストの増加

- 4.3.3 運航利益率に影響を与えるジェット燃料価格の変動

- 4.3.4 世界的なパイロットおよび整備士不足による単位コストの増加

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 航空機タイプ別

- 5.1.1 ナローボディ

- 5.1.2 ワイドボディ

- 5.2 目的地別

- 5.2.1 国内

- 5.2.2 国際

- 5.3 飛行距離別

- 5.3.1 短距離

- 5.3.2 中距離

- 5.3.3 長距離

- 5.4 流通チャネル別

- 5.4.1 オンライン直販

- 5.4.2 旅行代理店

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Southwest Airlines Co.

- 6.4.2 Ryanair

- 6.4.3 AirAsia Group Berhad

- 6.4.4 Indigo (InterGlobe Aviation Limited)

- 6.4.5 easyJet PLC

- 6.4.6 JetBlue Airways Corporation

- 6.4.7 Spirit Airlines

- 6.4.8 Norse Atlantic ASA

- 6.4.9 Wizz Air Group

- 6.4.10 Jetstar Airways Pty Ltd

- 6.4.11 GOL Linhas Aéreas

- 6.4.12 Concesionaria Vuela Compañía de Aviación, S.A.P.I. de C.V. (Volaris)

- 6.4.13 Frontier Group Holdings Inc.

- 6.4.14 Pegasus Hava Taşımacılığı A.Ş. (Pegasus)

- 6.4.15 VietJet Aviation

- 6.4.16 Cebu Pacific

- 6.4.17 Dubai Aviation Corporation

- 6.4.18 flynas Company LCC

- 6.4.19 Jazeera Airways K.S.C

- 6.4.20 WestJet Airlines Ltd. (Sunwing Vacations Inc.)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

格安航空会社、通称LCC(Low-Cost Carrier)は、従来のフルサービスキャリア(FSC)とは異なるビジネスモデルを採用し、低運賃での航空券提供を主眼に置く航空会社です。その特長は、サービスを細分化し、利用者が本当に必要とするものだけを選択できるようにすることで、基本運賃を大幅に抑えている点にあります。具体的には、機内食、預け入れ手荷物、座席指定などは基本運賃に含まれず、必要に応じて追加料金を支払う形が一般的です。LCCは、運航コストの削減にも徹底的に取り組み、単一機種の航空機を大量導入して整備や訓練の効率化を図り、稼働率を高めるために短時間での機体整備(ターンアラウンド)を行い、主要空港よりも着陸料の安い地方空港や二次空港を利用するなどの工夫をしています。航空券の販売は主に自社ウェブサイトやモバイルアプリを通じて行い、旅行代理店への手数料を削減しています。

LCCにはいくつかの種類や進化の形が見られます。最も一般的なのは、短距離から中距離路線を中心に、都市間を直接結ぶポイント・ツー・ポイント方式で運航するLCCです。欧米のサウスウエスト航空やライアンエアー、アジアのエアアジア、日本のピーチ・アビエーションなどが代表的です。次に、さらに徹底したコスト削減を行い、あらゆるサービスを有料化することで極限まで運賃を抑えるウルトラLCC(ULCC)と呼ばれる形態です。これらは、基本運賃をさらに低く設定するため、機内持ち込み手荷物や座席指定など、LCCでは一部無料の場合もあるサービスまで有料化する傾向があります。アメリカのスピリット航空やフロンティア航空などがこのカテゴリーに属します。

また、近年では、長距離路線に特化したLCCも登場しています。これらは、従来のフルサービスキャリア(FSC)が運航していた長距離国際線において、LCCのビジネスモデルを適用し、低価格での移動を可能にしています。ノルウェー・エアシャトル(現在は長距離路線から撤退)やスクート(シンガポール航空系)などがその例です。さらに、FSCがLCC子会社を設立し、特定の路線や市場でLCCモデルを展開するケースも増えています。例えば、日本航空のZIPAIR Tokyoや全日本空輸のPeach Aviation(ANAが主要株主)などがこれに該当します。

LCCの登場と普及は、航空旅行をより身近なものにし、多くの人々が手軽に空の旅を楽しめる機会を創出しました。一方で、サービスの簡素化や追加料金体系の複雑さ、運航の柔軟性の低さ(欠航や遅延時の代替便手配など)といった課題も指摘されています。利用者は、自身のニーズと予算に合わせて、LCCとFSCのどちらを選択するかを慎重に検討する必要があります。