セラミックタイル市場規模・シェア分析:成長動向と予測 (2026年~2031年)

セラミックタイル市場は、製品タイプ別(磁器タイル、施釉セラミックタイルなど)、用途別(床、壁など)、最終用途別(住宅用、商業用、工業用)、建設タイプ別(新築、交換・改修)、流通チャネル別(独立系小売業者、大型ホームセンターなど)、地域別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

セラミックタイル市場の概要、トレンド、シェア、成長予測(2026年~2031年)

# 1. 市場概要

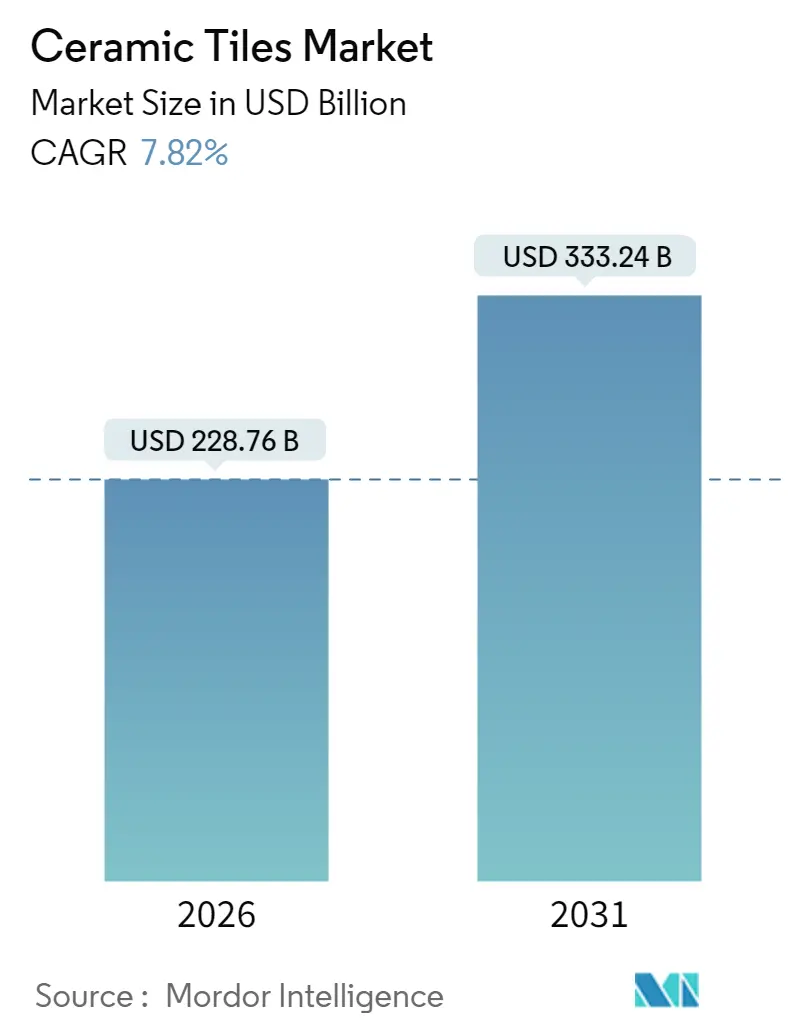

セラミックタイル市場は、2025年には2,121.7億米ドルと評価され、2026年には2,287.6億米ドル、2031年には3,332.4億米ドルに達すると予測されており、予測期間(2026年~2031年)において年平均成長率(CAGR)7.82%で成長すると見込まれています。この市場拡大は、公共部門のインフラ投資の着実な増加、アジア太平洋地域における急速な都市移住、そして耐久性があり清掃しやすい表面に対する消費者の嗜好に支えられています。

米国における新たな政府支出パッケージや、インドおよび東南アジアにおける地下鉄、空港、スマートシティ開発の継続は、床材および外装材の需要基盤を拡大しています。また、磁器タイルに超リアルな石、木材、金属効果を印刷する技術の進歩も需要を後押ししており、天然素材の価格変動なしに高級化を可能にしています。欧州における環境規制は、低炭素窯や廃棄物ベースの原材料ミックスの導入を加速させ、オンライン小売チャネルは世界中で製品の入手可能性と価格透明性を高めています。

主要な市場データ(2026年~2031年):

* 調査期間: 2020年~2031年

* 市場規模(2026年): 2,287.6億米ドル

* 市場規模(2031年): 3,332.4億米ドル

* 成長率(2026年~2031年): 7.82% CAGR

* 最も成長している市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 低い

# 2. 主要なレポートのポイント

* 製品タイプ別: 磁器タイルが2024年にセラミックタイル市場シェアの51.23%を占め、釉薬磁器タイルは2030年までに最速の8.52%のCAGRを記録すると予測されています。

* 用途別: 床タイルが2024年にセラミックタイル市場規模の48.56%を占め、壁タイルは2030年までに最高の8.32%のCAGRで成長しています。

* エンドユーザー別: 住宅セグメントが2024年に55.13%の収益シェアを保持し、商業セグメントは2030年までに最速の7.89%のCAGRを記録しています。

* 建設タイプ別: 新築が2024年にセラミックタイル市場規模の58.81%を占めましたが、改修・交換は7.65%のCAGRでより速く拡大しています。

* 流通チャネル別: 独立小売店とホームセンターが2024年に42.22%のシェアを占め、オンライン小売は10.53%のCAGRで成長しています。

* 地域別: アジア太平洋が2024年に47.78%の市場シェアで優位に立ち、2030年までに最も強い8.46%のCAGRを記録すると予測されています。

* 市場集中度: セラミックタイル市場は中程度に分散しており、上位5社(Mohawk Industries、Grupo Lamosa、SCG Ceramics、Kajaria Ceramics、RAK Ceramics)が2024年に主要な市場シェアを占めています。

# 3. 市場のトレンドと洞察

3.1. 促進要因(Drivers)

* 建設・インフラ開発の成長:

輸送回廊、エネルギー施設、複合施設への世界的な設備投資は、セラミックタイル市場への大量注文を刺激しています。米国では、道路、橋、半導体工場、クリーンエネルギー施設に総額1.2兆米ドルが割り当てられ、工場やデータセンターで指定される高耐久性磁器タイルへの持続的な需要を生み出しています。中国の一帯一路構想は、パートナー経済圏でのタイルを多用する鉄道駅や住宅建設を推進し、ASEAN諸国政府は30年の耐用年数を持つ床材製品を優遇する公共事業予算を増やしています。

* 美的で耐久性のある床材ソリューションへの需要増加:

デザイナーは視覚的インパクトと性能を組み合わせる傾向が強まっており、大判の板状タイルや大理石調スラブの採用を促進しています。インクジェットプリンターは、採石された石に匹敵する脈理や金属のハイライトを再現し、軽量で繰り返し可能な色合いを提供します。1.8m×3.6mまでの大判磁器ボードは、目地を減らし、オープンオフィスや高級住宅で評価されるシームレスな連続性を実現します。速焼成釉薬は生産サイクルを短縮し、ファッショントレンドを反映した頻繁なスタイル導入を可能にします。また、セラミックタイル市場は、耐湿性が重要なキッチンや地下室において、広葉樹材に対するシェアを獲得しています。

* 環境に優しい持続可能な製品への嗜好の高まり:

循環型経済の目標は、欧州の生産者に窯の熱回収、スラッジのリサイクル、バージン粘土の工業副産物への置き換えを促しています。イタリアの工場では、未焼成スクラップの最大100%をリサイクルし、2010年と比較して平方メートルあたりのCO₂排出量を5分の1削減する高効率バーナーを稼働させています。ポーランドの研究では、鉱業廃棄物を組み込むことで、原材料ミックスのコストを最大35%削減しつつ、炻器ボディの曲げ強度を40MPa以上に維持できることが証明されています。

* 製造技術の進歩:

自動化、ビジョンシステム、AI駆動のプロセス制御は、歩留まりと均一性を向上させています。工場全体の実行プラットフォームは、窯のカーブをリアルタイムで調整し、エネルギーとスクラップを削減します。次世代のピエゾ式プリントヘッドは、選択的なデジタル釉薬塗布を可能にし、オーバースプレーと顔料の無駄を削減します。統合されたプレス・焼成ラインはリードタイムを短縮し、メーカーがオンライン注文パターンに合わせて数時間でデザインを切り替えることを可能にしています。

3.2. 抑制要因(Restraints)

* 高い設置・メンテナンスコスト:

多くの先進国市場では熟練したタイル職人が不足しており、人件費が高騰し、プロジェクトの期間が長引いています。大判磁器スラブには特殊な吊り上げ装置とエポキシ目地材が必要であり、標準的な60cm製品と比較して設置予算が15~25%増加します。住宅所有者が週末に自分でフローティングビニール板を設置できるのに対し、セラミックの改修には専門的な防水処理と下地準備が必要です。

* 原材料価格の変動:

長石、ジルコン、天然ガスなどの原材料価格は、採掘の中断や地政学的イベントによって変動し、生産者の利益を圧迫しています。Mohawk Industriesは2025年第1四半期に4,100万米ドルの追加投入コストを計上しており、上流の変動に対する脆弱性を示しています。欧州のガス価格高騰は、窯の燃料をLPGや水素パイロットに切り替える動きを促していますが、小規模工場にとっては導入コストが高いままです。

* 脆さとひび割れのリスク:

セラミックタイルは、その硬度と耐久性にもかかわらず、衝撃や不適切な設置によってひび割れや破損のリスクがあります。特に地震帯や極端な気候地域では、このリスクが高まります。

* 製造における環境問題:

セラミックタイルの製造プロセスは、エネルギー消費量が多く、CO₂排出や廃棄物発生といった環境問題を引き起こす可能性があります。特に欧州や北米では、これらの環境規制が厳しくなっており、生産コストの増加や技術革新への投資を促しています。

# 4. セグメント分析

4.1. 製品タイプ別:磁器タイルの優位性がプレミアムシフトを推進

磁器タイルは、吸水率が0.5%未満であり、屋外広場や交通ハブに適した耐霜性を持つことから、2025年にセラミックタイル市場シェアの50.78%を確保しました。インクジェット装飾に支えられた釉薬磁器タイルは、2031年までに8.34%のCAGRを記録し、釉薬セラミックやモザイクフォーマットを上回ると予測されています。消費者は、その色貫通ボディとPEI IV以上の耐摩耗性を長寿命の証と捉え、ホテルロビーや空港での大理石からの代替を促しています。

4.2. 用途別:床タイルがリードし、壁セグメントが加速

床用途は、湿潤区域や交通量の多い廊下での必須仕様に牽引され、2025年にセラミックタイル市場規模の48.10%を占めました。滑り止め磁器タイルや工業用採石タイルは、商業キッチン、倉庫、交通駅で優位を占め、基本的な販売量の安定性を確保しています。壁用途は、2031年までに8.17%のCAGRを記録し、建築家が特徴的な壁、ホテル受付、小売店の背景にテクスチャード加工された3D表面を展開することで繁栄しています。

4.3. エンドユーザー別:住宅基盤が商業成長を支える

住宅建設とDIY改修により、住宅セグメントは2025年に54.42%のシェアを維持しました。住宅所有者は、転売価値を高め、水害リスクを抑制するために、キッチンやバスルームで磁器タイルを好んでいます。急速に都市化する経済圏におけるデベロッパーによる集合住宅建設は、基本的な需要を確保し、流通業者に価格重視のSKUを在庫するよう促しています。一方、商業プロジェクトは、オフィス所有者や小売業者が入居者を安心させる抗菌性、低VOC表面に転換することで、最速の7.86%のCAGRを提供しています。

4.4. 建設タイプ別:新築プロジェクトが改修の勢いにもかかわらずリード

新築は、グリーンフィールド住宅地や、設計段階で床材を組み込む公共部門の巨大プロジェクトに支えられ、2025年にセラミックタイル市場規模の58.20%を維持しました。一括購入は、単位あたりの物流コストを削減し、高級ビニールや加工木材に対する価格競争力を強化しています。改修は、米国、欧州、日本の中古建物がパンデミック後のウェルネス基準を満たすために内装の刷新を必要とすることから、2031年までに7.52%のCAGRで成長しています。

4.5. 流通チャネル別:伝統的小売がデジタルディスラプションに直面

独立小売店とホームセンターチェーンは、ショールームの展示や認定施工業者からの紹介を活用して来店客を顧客化し、2025年に合わせて41.65%のシェアを占めました。地域流通業者は、品揃えと物流範囲を拡大するために統合を進めています。一方、10.28%のCAGRで進展するEコマースは、購入プロセスを再構築しています。高精細コンフィギュレーターにより、消費者は拡張現実でバスルームを視覚化でき、サンプルボックスサービスは意思決定サイクルを短縮します。

# 5. 地域分析

5.1. アジア太平洋

アジア太平洋地域は、2025年に世界の収益の47.35%を占め、大規模な都市住宅、地下鉄の延伸、輸出志向の生産クラスターに支えられ、2031年までに年間8.31%で成長すると予測されています。中国の内陸省は粘土鉱床に近い生産能力を増強し、インドはガラス化床材を規定するスマートシティおよび手頃な価格の住宅計画を拡大しています。ベトナムの100社以上のメーカーは、主に北部に集中しており、釉薬用の輸入化学品に依存していますが、2024年には釉薬タイル80%、磁器タイル20%の複合生産ミックスを達成しました。

5.2. 北米

北米は成熟した市場ですが、国内生産者は将来のアンチダンピング関税に備えるため、戦略的に重要な地域です。米国のタイル消費量は、高い住宅ローン金利の中で2024年に2億6,450万平方メートルに緩和されましたが、半導体およびバッテリー工場への連邦支出が長期的な販売量を支えています。Mohawk Industriesは、テネシー州とテキサス州の垂直統合された窯を活用し、リードタイムを短縮し、公共プロジェクトの仕様を確保しています。

5.3. 欧州

欧州は、エネルギー価格の高騰により2023年に生産量が18%減少しましたが、世界のタイル機械輸出の50%を依然として占めています。イタリアのクローズドループ工場は、未焼成スクラップの100%をリサイクルし、環境リーダーシップを示しています。スペインはEUのネットゼロ目標達成のため、水素窯のパイロットプロジェクトを進めており、ポーランドの粘土不足は輸入の増加とスポット価格の変動を強いています。

5.4. 中東・アフリカ

中東・アフリカ地域では、エジプトが低コストの頁岩資源を利用して年間2億平方メートルを生産しており、UAEのラスアルハイマクラスターには40,000の産業登録企業があり、関連する表面仕上げの需要を促進しています。

# 6. 競合状況

セラミックタイル市場は中程度に分散しています。上位5社(Mohawk Industries、Grupo Lamosa、SCG Ceramics、Kajaria Ceramics、RAK Ceramics)は、推定で中程度の30%台の収益シェアを占めており、地域専門企業が参入する余地を残しています。自社鉱山、自社フリット工場、大陸規模の流通ハブから規模の優位性が生まれています。

企業は垂直統合と地理的多様化を追求しています。Mohawkはテネシー州の新工場により生産能力を3,000万平方メートル拡大し、Grupo LamosaはスペインのBaldocer部門を買収してプレミアムな地中海セグメントに参入しました。SCG Ceramicsはタイとベトナムのネットワークを統合し、原材料の継続性を確保し、オーストラリアへの輸送時間を短縮しています。

技術的差別化も激化しています。KEDA Industrialの「デジタル工場」スイートは、IoTセンサー、マシンビジョンソーター、予測メンテナンスを統合し、小規模工場でもクラス最高の歩留まりを再現できるようにしています。生産者はまた、進化する建築基準に対応するため、抗菌釉薬や太陽光反射屋根タイルを開発しています。

# 7. 最近の業界動向

* 2024年7月: Transom CapitalはVirginia TileとGalleherを合併させ、セラミック、広葉樹、設置用品を統合した全国的なプラットフォームを形成しました。

* 2024年6月: One Equity PartnersはGruppo Siti B&Tに投資し、次世代の生産能力アップグレードを支える高速プレスおよびデジタル釉薬ラインの研究開発を強化しました。

* 2024年5月: Eagle Materialsは、ワイオミング州のセメント工場を50%拡張し、トンあたりのCO₂排出量を20%削減するために4億3,000万米ドルを投じ、米国西部プロジェクト向けにタイルグレードのクリンカーの安定供給を確保しました。

本レポートは、世界のセラミックタイル市場に関する包括的な分析を提供しています。市場の定義、調査方法、主要な調査結果、市場規模と成長予測、市場の推進要因と阻害要因、競争環境、そして将来の展望について詳細に解説しています。

セラミックタイルは、粘土、砂、石英、水などの天然素材から作られ、住宅、レストラン、オフィス、店舗などで、浴室の壁やキッチンの床表面などに広く使用されています。

市場は2026年に2,287.6億米ドルの規模に達し、2031年までに年平均成長率(CAGR)7.82%で成長し、3,332.4億米ドルに達すると予測されています。本レポートは、2020年から2025年までの過去の市場規模と、2026年から2031年までの予測市場規模をカバーしています。

市場の成長を牽引する主な要因としては、建設およびインフラ開発の進展、美的で耐久性のある床材ソリューションへの需要増加、環境に優しく持続可能な製品への嗜好の高まり、製造技術の進歩、可処分所得の増加とライフスタイルの変化、そして老朽化した建物インフラの増加と改修活動への需要が挙げられます。

一方で、市場の成長を阻害する要因としては、高い設置費用とメンテナンス費用、製品の脆さとひび割れのリスク、原材料価格の変動、製造における環境への懸念などが指摘されています。

本レポートでは、市場を以下の詳細なセグメントに分けて分析しています。

* 製品タイプ別: 磁器タイル、施釉セラミックタイル、無釉セラミックタイル、モザイクタイル、その他。

* 用途別: 床、壁、屋根、その他。

* エンドユーザー別: 住宅、商業、産業。

* 建設タイプ別: 新規建設、改修・交換。

* 流通チャネル別: 独立系小売業者、大型ホームセンター、オンライン小売、請負業者への直接販売。

* 地域別: 北米、南米、アジア太平洋、ヨーロッパ、中東およびアフリカ。各地域はさらに詳細な国・地域に分類されています。

主要な調査結果として、製品タイプ別では磁器タイルが2025年に市場シェアの50.78%を占め、その低い吸水性、高い強度、美的多様性により圧倒的な優位性を示しています。地域別では、アジア太平洋地域が世界の収益の47.35%を占め、2031年まで8.31%のCAGRで最も急速に成長する地域と予測されています。流通チャネルでは、オンラインチャネルが10.28%のCAGRで拡大しており、購入者が部屋を視覚化し、サンプルを注文し、現場への直接配送をスケジュールできるため、ハイブリッド小売モデルを促進しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、そしてMohawk Industries、Grupo Lamosa、RAK Ceramics、Porcelanosa Grupo、Noritake Co., Inc.などを含む主要企業の詳細なプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向など)が提供されています。

本レポートは、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価を通じて、市場参加者にとって貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 建設およびインフラ開発の成長

- 4.2.2 美観と耐久性に優れたフローリングソリューションへの需要の増加

- 4.2.3 環境に優しく持続可能な製品への嗜好の高まり

- 4.2.4 製造技術の進歩

- 4.2.5 可処分所得の増加とライフスタイルの変化

- 4.2.6 老朽化する建築インフラと改修活動への需要の増加

- 4.3 市場の阻害要因

- 4.3.1 高い設置費用と維持費用

- 4.3.2 脆さとひび割れのリスク

- 4.3.3 原材料価格の変動

- 4.3.4 製造における環境問題

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 製品タイプ別

- 5.1.1 磁器タイル

- 5.1.2 施釉セラミックタイル

- 5.1.3 無釉セラミックタイル

- 5.1.4 モザイクタイル

- 5.1.5 その他

- 5.2 用途別

- 5.2.1 床

- 5.2.2 壁

- 5.2.3 屋根

- 5.2.4 その他

- 5.3 エンドユーザー別

- 5.3.1 住宅

- 5.3.2 商業

- 5.3.3 産業

- 5.4 建設タイプ別

- 5.4.1 新築

- 5.4.2 改修および交換

- 5.5 流通チャネル別

- 5.5.1 独立系小売業者

- 5.5.2 大規模ホームセンター

- 5.5.3 オンライン小売

- 5.5.4 請負業者への直接販売

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 カナダ

- 5.6.1.2 米国

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 ペルー

- 5.6.2.3 チリ

- 5.6.2.4 アルゼンチン

- 5.6.2.5 南米のその他の地域

- 5.6.3 アジア太平洋

- 5.6.3.1 インド

- 5.6.3.2 中国

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 東南アジア (シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.6.3.7 アジア太平洋のその他の地域

- 5.6.4 ヨーロッパ

- 5.6.4.1 イギリス

- 5.6.4.2 ドイツ

- 5.6.4.3 フランス

- 5.6.4.4 スペイン

- 5.6.4.5 イタリア

- 5.6.4.6 ベネルクス (ベルギー、オランダ、ルクセンブルク)

- 5.6.4.7 北欧 (デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.6.4.8 ヨーロッパのその他の地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 南アフリカ

- 5.6.5.4 ナイジェリア

- 5.6.5.5 中東およびアフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 モホーク・インダストリーズ

- 6.4.2 グルポ・ラモサ

- 6.4.3 SCGセラミックス・パブリック・カンパニー・リミテッド

- 6.4.4 カジャリア・セラミックス・リミテッド

- 6.4.5 RAKセラミックス

- 6.4.6 パメサ・グルポ・エンプレサリアル

- 6.4.7 広東ニューパール・セラミックス

- 6.4.8 ジョンソン・タイルズ

- 6.4.9 セラミック・インダストリーズ・リミテッド

- 6.4.10 ポルセラノサ・グルポ

- 6.4.11 センチュラ・タイル

- 6.4.12 インターセラミック

- 6.4.13 フロリダ・タイル

- 6.4.14 ビレロイ&ボッホ

- 6.4.15 クロスビル・インク

- 6.4.16 マラッツィ・グループ

- 6.4.17 アイリス・セラミカ・グループ

- 6.4.18 株式会社ノリタケ

- 6.4.19 ソマニー・セラミックス

- 6.4.20 エムサー・タイル*

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

セラミックタイルは、粘土、長石、珪石といった天然の鉱物原料を主成分とし、これらを粉砕、混合、成形、乾燥させた後、高温で焼成して製造される建築材料です。その歴史は古く、古代文明の時代から建物の装飾や保護に用いられてきました。現代においては、その優れた耐久性、耐水性、耐熱性、そして多様なデザイン性から、住宅から商業施設、公共施設に至るまで、幅広い用途で利用されています。特に、土や石といった自然素材をベースとしているため、環境負荷が比較的低い建材としても注目されています。

セラミックタイルは、その吸水率や焼成温度によって大きく「磁器タイル」「せっ器タイル」「陶器タイル」の三種類に分類されます。

まず、磁器タイルは、長石や珪石を多く含み、1200℃以上の高温で焼成されるため、非常に硬く、吸水率が0.5%以下と極めて低いのが特徴です。このため、耐摩耗性、耐凍害性、耐薬品性に優れ、屋外の床や壁、商業施設や公共施設の床など、高い耐久性が求められる場所に広く用いられます。表面は無釉のものと施釉のものがあり、無釉のものは素地の色合いや質感を活かした自然な風合いが魅力です。

次に、せっ器タイルは、粘土質原料を主とし、1100℃から1200℃程度の温度で焼成されます。吸水率は5%以下で、磁器タイルと陶器タイルの中間的な性質を持ちます。適度な強度と吸水性があり、屋内・屋外の床や壁、浴室やキッチンの壁など、幅広い用途で利用されています。素朴な風合いからモダンなデザインまで、多様な表現が可能です。

最後に、陶器タイルは、粘土質原料を主とし、1000℃以下の比較的低い温度で焼成されます。吸水率が10%以上と高く、磁器やせっ器に比べて柔らかく、加工しやすいのが特徴です。主に屋内壁や装飾タイルとして用いられ、釉薬による色彩やデザインの表現が豊かです。浴室やキッチンの壁、リビングのアクセントウォールなど、デザイン性を重視する空間に適しています。

これらの基本分類に加え、表面に釉薬を施した「施釉タイル」と、素地のままの「無釉タイル」、小さなピースを組み合わせて模様を作る「モザイクタイル」、継ぎ目を少なくして広々とした印象を与える「大判タイル」、さらには光触媒や蓄熱、調湿といった特殊な機能を持つ「機能性タイル」など、様々な種類が存在します。

セラミックタイルの用途は非常に多岐にわたります。建築物の内外装材として、床材では住宅のリビングや玄関、商業施設のフロア、公共施設の通路などに、壁材では浴室、キッチン、トイレといった水回りから、リビングや寝室のアクセントウォール、建物の外壁まで幅広く採用されています。また、屋根材としての瓦や、アプローチ、テラス、プールサイドなどの外構にも利用されます。その耐久性と美しさから、家具の天板や装飾品、さらには耐熱性や耐薬品性が求められる工業用途にも活用されています。

セラミックタイルの製造には、高度な技術が用いられています。原料の精密な調合から始まり、プレス成形や押出成形といった方法でタイルが形作られます。その後、乾燥工程を経て、ローラーハースキルンやトンネルキルンといった焼成炉で、厳密な温度管理のもと高温焼成されます。近年では、釉薬技術の進化が著しく、インクジェット印刷やデジタルプリント技術の導入により、天然石や木材、ファブリックといった多様な素材の質感や模様を忠実に再現できるようになりました。また、表面加工技術も進化し、研磨による光沢仕上げ、梨地やエンボス加工による立体感、滑り止め加工による安全性向上など、機能性とデザイン性を両立させています。

施工技術においても、タイルの種類や用途に応じた接着剤(モルタル、有機系接着剤、エポキシ系接着剤など)や、防カビ・抗菌・耐汚染性を持つ目地材が開発されています。下地処理の重要性も認識されており、平滑化や防水処理が適切に行われます。特に大判タイルの施工には、特殊な工具や熟練した技術が求められ、近年では置き敷きや二重床といった乾式工法も普及しつつあります。

市場背景としては、国内の新築住宅着工数の減少傾向がある一方で、既存住宅のリフォームやリノベーション需要が増加しており、セラミックタイルもその中で高機能・高付加価値製品へのシフトが進んでいます。消費者のデザイン性や快適性への要求が高まる中、国内外のメーカーは多様なデザインや機能を持つ製品を投入し、競争が激化しています。グローバル市場では、アジア、中東、アフリカといった新興国での建設需要の拡大に伴い、セラミックタイルの需要も増加しています。また、環境規制の強化やサステナビリティへの意識向上から、環境配慮型の製品開発や生産プロセスの改善が求められています。デジタル化による生産効率の向上や、サプライチェーンの最適化も進められています。

今後の展望として、セラミックタイル業界はさらなる進化が期待されています。

まず、環境対応は重要なテーマです。リサイクル原料の積極的な使用、省エネルギーな製造プロセスの導入、CO2排出量の削減、そして製品のライフサイクルアセスメント(LCA)を重視した環境負荷の低減が進められるでしょう。

次に、機能性の進化です。空気清浄、調湿、蓄熱、さらには発電機能を持つタイルなど、建物の快適性や省エネルギーに貢献する高機能タイルの開発が進むと考えられます。抗菌・抗ウイルス、防汚、セルフクリーニングといった衛生面やメンテナンス性を向上させる機能も、より一層普及していくでしょう。IoT技術との連携により、スマートホームシステムに組み込まれることで、居住空間の快適性を自動で最適化するような未来も視野に入っています。

デザインの多様化も止まりません。大判化や薄型化はさらに進み、継ぎ目の少ない広々とした空間演出が可能になります。天然石や木材、金属、ファブリックなど、異素材の質感や模様を忠実に再現する技術はさらに高度化し、カスタマイズやパーソナライゼーションのニーズに応える製品が増えるでしょう。

施工性の向上も重要な課題です。軽量化や施工の簡略化、乾式工法のさらなる普及により、職人不足という社会課題への対応や、施工期間の短縮、コスト削減が図られることが期待されます。

最後に、新たな用途開拓です。建築分野に留まらず、家具、家電製品、自動車の内装など、これまでタイルが使われてこなかった分野への応用が進む可能性を秘めています。セラミックタイルは、その本質的な特性と技術革新により、今後も私たちの生活空間を豊かにし、社会の持続可能性に貢献していくことでしょう。