MEMS IMU市場規模・シェア分析 ― 成長動向と予測 (2025年~2030年)

グローバルMEMSベース慣性計測ユニット市場レポートは、エンドユーザー産業(家電、自動車、医療など)、コンポーネント(加速度計、ジャイロスコープ、磁力計、統合型6軸モジュールなど)、自由度(3自由度、6自由度、9自由度)、プラットフォームグレード(民生用グレード、産業用グレードなど)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

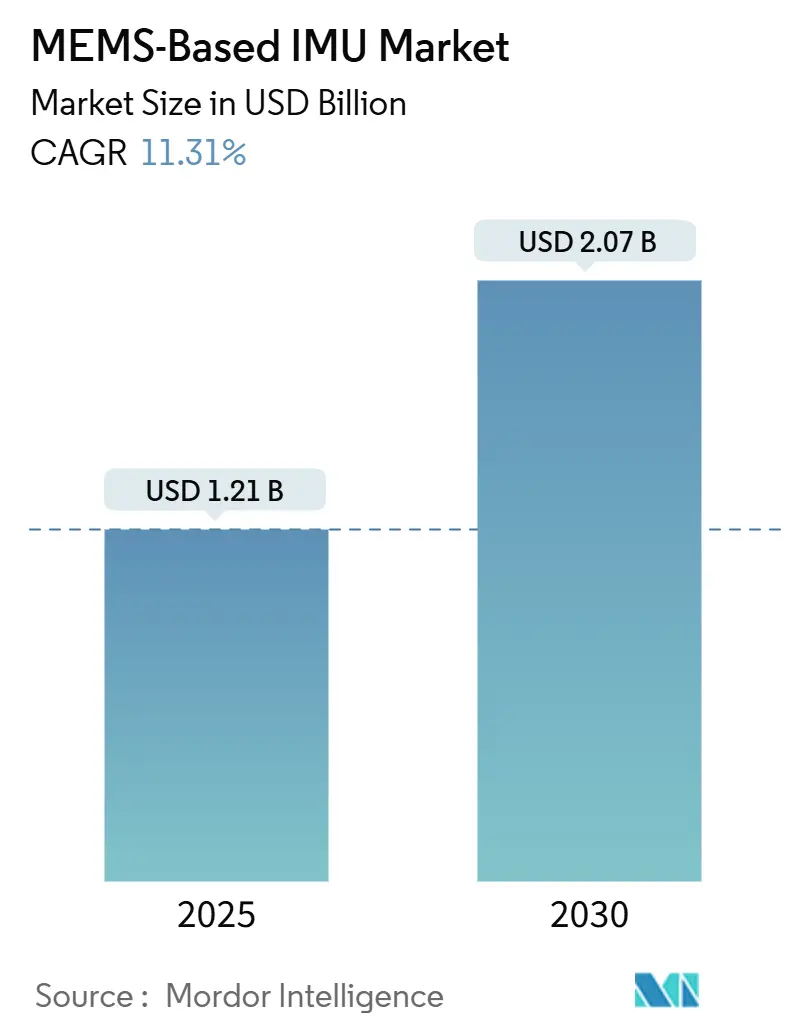

MEMSベース慣性計測装置(IMU)市場は、2025年から2030年の予測期間において、著しい成長が見込まれています。本市場は、エンドユーザー産業(コンシューマーエレクトロニクス、自動車、医療など)、コンポーネント(加速度計、ジャイロスコープ、磁力計、統合型6軸モジュールなど)、自由度(3-DOF、6-DOF、9-DOF)、プラットフォームグレード(コンシューマーグレード、産業グレードなど)、および地域によってセグメント化されています。市場規模は2025年に12.1億米ドルと推定され、2030年には20.7億米ドルに達し、予測期間中の年平均成長率(CAGR)は11.31%と予測されています。

この成長は、光ファイバーやリングレーザージャイロスコープから、戦術級の性能を維持しつつ部品コストを削減できるシリコンMEMS設計への急速な移行が中心となっています。手術用ロボット、自動運転車、拡張現実(AR)デバイスにおける高精度モーション追跡の需要が高まり、顧客基盤が拡大しています。一方で、スマートフォンのコモディティ化はコンシューマー分野での利益率を圧迫しています。米国、欧州連合、韓国における政府の半導体刺激策は、ウェーハのリードタイムを短縮し、地域調達を促進することで、OEMが製品更新サイクルを加速させることを可能にしています。競争圧力は依然として強く、コンシューマーグレードのサプライヤー4社が出荷量の約60%を占めていますが、戦術およびナビゲーション分野は輸出規制と特注キャリブレーションにより、既存企業が保護され、細分化された状態が続いています。

市場の主要な動向と洞察

市場を牽引する要因

* 自動運転車の普及(CAGRへの影響度:+2.1%): レベル2以上の自動運転プラットフォームを搭載する自動車メーカーは、トンネルや都市部の密集地域で衛星ナビゲーションが機能しない場合に備え、冗長性を確保するために車両あたり6~12個のMEMS IMUを搭載しています。TeslaのHardware 4システムではBosch SMI230 6軸ユニットが採用され、IMUがコスト目標から安全上重要なコンポーネントへと位置づけが変化しています。中国では2024年に480万台のレベル2以上の車両が出荷され、それぞれ少なくとも2個のIMUを搭載しており、900万ユニットを超える需要基盤を確立しています。

* 9-DOFセンシング搭載のコンシューマーウェアラブルの急増(CAGRへの影響度:+1.8%): スマートウォッチは6軸追跡から9軸方位センシングへと移行しており、スマートフォンとのテザー接続なしでターンバイターンナビゲーションが可能になっています。Samsung Galaxy Watch7やOPPO Watch X、Apple Watch Ultraなどの製品で9-DOFスイートが採用され、運動中のジェスチャー認識や連続的なコンパス方位の提供、健康モニタリングに貢献しています。

* 防衛分野におけるナビゲーショングレードMEMS IMUの需要増加(CAGRへの影響度:+2.4%): 防衛省は、精度を損なうことなくサイズ、重量、電力を削減するために、リングレーザージャイロスコープをMEMS設計に置き換えています。DARPAはGPSが利用できない72時間ミッション向けに、0.1度/時以下のIMUとチップスケール原子時計の組み合わせに資金を提供しています。Safran Federal Systemsは米国海軍の次世代ジャマー向けにナビゲーショングレードMEMSユニットを供給し、イスラエルのRafaelはNorthrop Grumman LITEF IMUを使用してミサイル誘導の重量を30%削減しています。

* IoT対応産業オートメーションの成長(CAGRへの影響度:+1.6%): 工場では、時間ベースのメンテナンスから状態ベースのサービスへと移行しており、ロボット関節や回転資産にIMUを統合しています。STMicroelectronicsのISM330BXは-40℃から+105℃の温度範囲で動作し、ベアリングの摩耗を3週間前に検出できます。TDKのSmartIndustrialファームウェアは、オンチップで12種類の振動シグネチャを分類し、産業用イーサネット経由でアラートを送信することで、計画外のダウンタイムコストを削減しています。IMU対応モニタリングの投資回収期間は24ヶ月から14ヶ月に短縮されました。

* 航空宇宙CubeSatの小型化トレンド(CAGRへの影響度:+1.3%): 小型衛星の需要増加に伴い、小型・軽量のIMUが求められています。

* 国内半導体サプライチェーンへの政府資金投入(CAGRへの影響度:+2.2%): 米国、欧州連合、韓国、日本、中国における政府の半導体産業への大規模な投資は、地域的なサプライチェーンを強化し、IMU市場の成長を後押ししています。

市場の成長を抑制する要因

* パッケージングに起因するドリフトとキャリブレーションコスト(CAGRへの影響度:-1.4%): シリコンダイとセラミックパッケージ間の熱ミスマッチ応力により、-40℃から+85℃の温度範囲で加速度計のバイアスが10~50ミリグラビティ変動し、多点キャリブレーションが必要となり、ユニットあたり2~8米ドルのコストが追加されます。IEEE Sensors Journalは、異なる熱膨張係数による15 MPaの応力が、動作時間あたりキロメートルスケールのナビゲーションドリフトを引き起こすことを定量化しています。自動車のISO 26262 ASIL-D認証では1,000回の熱サイクルが要求され、テスト期間が14ヶ月に延長され、参入障壁が高まっています。

* 高性能IMUに対する輸出規制(CAGRへの影響度:-1.1%): 0.01度/時以下のデバイスはITAR Category XIIの対象となり、6~12ヶ月のライセンス遅延や28カ国への出荷禁止が課せられます。米国商務省産業安全保障局は2024年にEAR Category 7A103を拡大し、より高速な加速度計を含めることで、サプライヤーは性能レベル別に生産を分離せざるを得なくなっています。ワッセナーアレンジメントはMEMSジャイロスコープを軍需品リストに追加し、中東のバイヤーにとって平均8ヶ月の契約遅延を引き起こしています。

* 特殊MEMSウェーハの供給不足(CAGRへの影響度:-0.9%): 特にアジア太平洋地域のファウンドリネットワークにおいて、特殊MEMSウェーハの供給不足が市場に影響を与えています。

* マルチセンサーフュージョンにおけるアルゴリズムの複雑性(CAGRへの影響度:-0.7%): 自動車やコンシューマー分野において、複数のセンサーデータを統合するアルゴリズムの複雑性が課題となっています。

セグメント分析

* エンドユーザー産業別:

* 医療機器は、2030年まで12.61%のCAGRで最も高い成長率を予測されています。これは、手術用ロボットや歩行分析モニターにおける高精度な需要に大きく牽引されています。StrykerのMako SmartRoboticsは、6軸IMUをハンドヘルドカッターに組み込むことで0.5度の精度を実現し、米国膝関節置換市場で38%のシェアを獲得しました。MedtronicのHugoシステムは、呼吸運動を打ち消す戦術級ジャイロを搭載し、腹腔鏡手術における組織損傷を22%削減しています。

* コンシューマーエレクトロニクスは、2024年にMEMS IMU市場シェアの32.29%を占め、スマートフォンやスマートウォッチが堅調な売上を牽引しましたが、ハンドセットの利益率が低下しているため、このセグメントは減速傾向にあります。

* 自動車分野では、レベル2車両ごとに2~4個のIMUが統合され、電子安定制御が強化されていますが、サプライヤーの統合により成長は10.8%のCAGRに抑制されています。

* 航空宇宙・防衛分野では、ドローンや小型ミサイルにおいて、MEMSがリングレーザージャイロスコープの代替として採用されています。

* 産業機械では、IMUが予知保全に活用され、投資回収期間が短縮されています。

* コンポーネント別:

* 統合型6軸モジュールは、2024年にMEMS IMU市場シェアの41.17%を占め、収益を牽引しました。

* 統合型9軸モジュールは、2030年まで12.93%のCAGRで急速に成長すると予測されています。これは、ARヘッドセットやドローンが外部磁力計なしで方位情報を求める需要の増加に大きく牽引されています。BoschのBMI323は、コンパクトなサイズと低消費電力で空間オーディオのニーズに対応し、STMicroelectronicsのLSM6DSV16Xは、9軸センサーとオンチップ機械学習コアを組み合わせることで、システム電力を40%削減しています。

* スタンドアロンの加速度計はエアバッグ衝突検知に不可欠であり、ディスクリートジャイロは光学式手ぶれ補正に必要とされています。磁力計はコンボモジュールへの移行が進んでいますが、1度未満の精度を要求される産業用コンパスでは依然としてニッチな市場を維持しています。

* 自由度(DOF)別:

* 6-DOF設計は、2024年に収益の46.53%を占めました。

* 9-DOFアーキテクチャは、2030年まで12.73%のCAGRで急増すると予測されています。この成長は、ARや屋内ナビゲーションが衛星支援に頼らずに正確な方位を求める需要に牽引されています。TDK InvenSenseのICM-20948は、Samsung Galaxy Watch7やOPPO Watch Xなどの主要デバイスに搭載され、電話のGPSに頼らないフィットネス追跡を可能にしています。

* 3軸加速度計は産業用振動アプリケーションで優位を占めていますが、ボード面積の節約を重視する設計者の間で統合型モジュールへの移行が進んでいます。

* プラットフォームグレード別:

* コンシューマーグレードユニットは、15億台以上のスマートフォンやウェアラブルの販売に牽引され、2024年に収益の48.39%という大きなシェアを占めました。

* タクティカルグレードモジュールは、軍が従来のリングレーザージャイロスコープからMEMSへの移行を進めているため、2030年まで14.10%のCAGRで堅調に成長すると予測されています。Analog DevicesはADIS16577を450米ドルという競争力のある価格で提供し、光ファイバー競合製品を40%下回り、ドローンオートパイロットの重要な要件である2度/時の安定性基準を満たしています。

* 産業グレードセンサーは、-40℃から+105℃の温度で動作可能で、工場ロボットや鉄道検査システムに利用されており、15~40米ドルのプレミアム価格が正当化されています。

* ナビゲーショングレードユニットは、主に商業航空や戦略プラットフォームで利用され、厳しい輸出規制と0.01度/時以下のバイアス安定性という厳格な基準を満たす必要があるため、利用が制限されています。

地域分析

* アジア太平洋地域は、2024年に44.72%の収益を占め、市場をリードしました。これは、中国の1430億米ドルの集積回路基金や、日本のTDKとMurataが垂直統合されたサプライチェーンを通じてコンシューマー出荷の35%を占め、リードタイムを8週間に短縮していることなどが要因です。韓国の622兆ウォン(4500億米ドル)の半導体ロードマップは、SamsungのSystem LSI MEMS容量を2027年までに40%増加させます。台湾のTSMCはBosch、STMicroelectronics、Analog Devicesに8インチファウンドリスロットを提供していますが、地政学的リスクにより顧客は多様化を進めています。

* 北米とヨーロッパは、2024年に合わせて約38%の収益を占め、航空宇宙、防衛、ハイエンド自動車分野からの需要に牽引されています。米国のCHIPSおよび科学法は、GlobalFoundriesがマルタ(ニューヨーク)の生産量を自動車グレードIMU向けに25%拡大するなど、製造インセンティブに390億米ドルを充てています。ドイツは半導体施設に100億ユーロを提供し、BoschがドレスデンのMEMSラインを30%拡大することを可能にしています。

* 中東は、防衛近代化とスマートシティプログラムが国産化を重視するにつれて、2030年まで11.93%のCAGRで最速の成長を記録すると予測されています。サウジアラビアのSAMIはThalesとの合弁事業を通じて、2028年までに戦術級生産の60%を国産化することを目指しています。アラブ首長国連邦のEDGE GroupはSensonorの40%を買収し、国産ドローン向けのジャイロ知的財産を確保しました。

* アフリカと南米は、製造能力が限られており、モジュールが長いリードタイムで輸入されているため、それぞれ5%未満のシェアにとどまっています。

競合状況

MEMSベースIMU市場は、主要プレイヤー間で中程度の集中度を示しています。Bosch Sensortec、STMicroelectronics、TDK InvenSense、Murataは、コンシューマー出荷において強固な地位を確立しています。これらの企業は、共同配置された製造工場と組立ラインにより、8週間の迅速な納期を実現し、顧客の在庫コストを大幅に削減しています。

一方、航空宇宙および防衛分野では、HoneywellとNorthrop Grummanが数十年にわたるプラットフォーム認定を活用して優位に立っています。例えば、F-35ミッションコンピューターには、次期機体更新までHoneywellのHG1120という特定の部品番号が指定されています。Analog Devicesは、ADIS16577を450米ドルで発売し、戦術級市場の価格を破壊し、競合他社に製品更新の加速と保証期間の延長を促すことで、営業利益率を最大300ベーシスポイント圧迫しました。

確立されたプレイヤーが優位を占める一方で、医療用ロボットや屋内測位などの分野では新たな機会が豊富に存在します。これらの分野では、センサーフュージョンの複雑さや規制経路が、コンシューマー分野の既存企業にとって課題となっています。MovellaのXsensユニットは、モーションキャプチャ収益の28%という注目すべきシェアを獲得しています。これは、9軸IMUと、磁力計キャリブレーションなしでも1度のヘディング精度を維持する独自のフュージョンアルゴリズムの組み合わせによるものです。VectorNavは、革新的な6,000メートル耐圧ハウジングにより、自律型水中航行体市場で存在感を示しています。また、ACEINNAやSBG Systemsのようなチャレンジャーブランドは、オープンソースライブラリを活用することで統合コストを半分に削減し、ロボットスタートアップ企業を引きつけています。2024年には、温度補償パッケージングに関する特許出願が34%増加し、Analog Devices、STMicroelectronics、Boschなどの業界大手が主導しており、高価なキャリブレーションに頼らずにドリフト問題を解決するための競争が激化していることを示しています。

最近の業界動向

* 2025年10月: Analog Devicesは、従来の光ファイバージャイロスコープに依存していたアプリケーション向けに、戦術級の性能を提供する2つの最先端の6自由度(6 DoF)慣性計測装置(IMU)であるADIS16545とADIS16547を発表しました。

* 2025年9月: Safran Electronics & Defenseは、先進的な戦術慣性計測装置(IMU)である最新のICONYX HPを発表しました。この最先端デバイスは、比類のない性能、回復力、適応性を約束し、最も厳格な誘導および制御要件に対応します。

* 2025年6月: Honeywellは、ナビゲーション製品を強化し、HG3900慣性計測装置(IMU)を導入しました。このコンパクトで軽量、エネルギー効率の高いデバイスは、大型のナビゲーショングレードに近いIMUと同等の精度と信頼性を提供する戦術級の機能を誇ります。

* 2025年4月: Thalesは、MEMS技術を活用してナビゲーションソリューションに革命をもたらす、TopAxyz製品ラインの画期的な慣性計測装置(IMU)を発表しました。

本レポートは、MEMS(Micro-Electro-Mechanical Systems)技術を活用した慣性計測ユニット(IMU)の世界市場に関する包括的な分析を提供しています。MEMS IMUは、小型で費用対効果が高く、加速度計、ジャイロスコープ、そして多くの場合磁力計を統合することで、線形運動、回転速度、および方向を監視するデバイスです。スマートフォンからロケットまで、幅広いアプリケーションでモーションセンシング、ナビゲーション、安定化を可能にします。

市場規模と成長予測

市場規模は、2025年に12.1億米ドルと推定されており、2030年までには20.7億米ドルに達すると予測されています。

市場の主要な推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 自動運転車の普及

* 9-DOF(自由度)センシングを搭載したコンシューマー向けウェアラブルデバイスの需要急増

* 防衛分野におけるナビゲーショングレードMEMS IMUの需要増加

* IoT(モノのインターネット)対応産業オートメーションの成長

* 航空宇宙分野におけるキューブサットの小型化トレンド

* 国内半導体サプライチェーンへの政府資金投入

市場の主な制約要因

一方で、市場の成長を妨げる制約要因も存在します。

* パッケージングに起因するドリフトとキャリブレーションコスト

* 高性能IMUに対する輸出規制(特にバイアス安定性が0.01度/時未満のデバイスは、販売サイクルを最大1年延長し、顧客層を制限する主要な要因となっています)

* 特殊MEMSウェーハの供給不足

* マルチセンサーフュージョンにおけるアルゴリズムの複雑さ

市場のセグメンテーションと主要な洞察

レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

1. エンドユーザー産業別:

* コンシューマーエレクトロニクス、自動車、医療、航空宇宙・防衛、産業機械、その他のエンドユーザー産業が含まれます。

* 特に医療機器分野は、外科用ロボットや患者モニターにおける精密なモーション追跡の需要を背景に、2030年までで最も速い成長率(CAGR 12.61%)を示すと予測されています。

2. コンポーネント別:

* 加速度計、ジャイロスコープ、磁力計、統合型6軸モジュール、統合型9軸モジュールに分類されます。

* 9軸モジュールは、加速度計、ジャイロスコープ、磁力計を1つのパッケージに統合することで、外部センサーなしで絶対的な方位を可能にし、AR(拡張現実)、ドローン、スマートウォッチなどのアプリケーションをサポートするため、人気が高まっています。

3. 自由度(DOF)別:

* 3-DOF、6-DOF、9-DOFに分類されます。

4. プラットフォームグレード別:

* コンシューマーグレード、産業グレード、タクティカルグレード、ナビゲーショングレードに分類されます。

5. 地域別:

* 北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南米が含まれます。

* アジア太平洋地域は、強力なコンシューマーエレクトロニクスサプライチェーンと国家半導体プログラムに支えられ、世界の収益の44.72%を占める最大の貢献地域となっています。

競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。防衛アプリケーションにおける主要な既存企業はHoneywellとNorthrop Grummanであり、Analog Devicesは戦術グレードユニットADIS16577で価格競争を仕掛けています。Robert Bosch GmbH (Bosch Sensortec GmbH)、TDK Corporation、STMicroelectronics N.V.など、合計22社の主要企業のプロファイルも含まれています。

レポートの構成

本レポートは、研究方法論、エグゼクティブサマリー、市場概況、市場の推進要因と制約、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、マクロ経済要因の影響、市場規模と成長予測、競争環境、市場機会と将来の展望といった章立てで構成されており、市場の全体像を深く理解するための情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 自動運転車の普及

- 4.2.2 9自由度センシングを備えた消費者向けウェアラブルの急増

- 4.2.3 ナビゲーショングレードMEMS IMUに対する防衛需要の増加

- 4.2.4 IoT対応産業オートメーションの成長

- 4.2.5 航空宇宙キューブサットにおける小型化の傾向

- 4.2.6 国内半導体サプライチェーンへの政府資金提供

- 4.3 市場の阻害要因

- 4.3.1 パッケージングによるドリフトとキャリブレーションコスト

- 4.3.2 高性能IMUに対する輸出規制

- 4.3.3 特殊MEMSウェーハの供給不足

- 4.3.4 マルチセンサーフュージョンにおけるアルゴリズムの複雑さ

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 サプライヤーの交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

- 5.1 エンドユーザー産業別

- 5.1.1 家庭用電化製品

- 5.1.2 自動車

- 5.1.3 医療

- 5.1.4 航空宇宙および防衛

- 5.1.5 産業機械

- 5.1.6 その他のエンドユーザー産業

- 5.2 コンポーネント別

- 5.2.1 加速度計

- 5.2.2 ジャイロスコープ

- 5.2.3 磁力計

- 5.2.4 統合型6軸モジュール

- 5.2.5 統合型9軸モジュール

- 5.3 自由度別

- 5.3.1 3自由度

- 5.3.2 6自由度

- 5.3.3 9自由度

- 5.4 プラットフォームグレード別

- 5.4.1 民生用グレード

- 5.4.2 産業用グレード

- 5.4.3 戦術用グレード

- 5.4.4 ナビゲーション用グレード

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 ASEAN

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品およびサービス、および最近の動向を含む)

- 6.4.1 Robert Bosch GmbH (Bosch Sensortec GmbH)

- 6.4.2 TDK Corporation

- 6.4.3 Analog Devices Inc.

- 6.4.4 STMicroelectronics N.V.

- 6.4.5 Honeywell International Inc.

- 6.4.6 Xsens Technologies B.V.

- 6.4.7 NXP Semiconductors N.V.

- 6.4.8 Sensonor AS

- 6.4.9 Northrop Grumman LITEF GmbH

- 6.4.10 Silicon Sensing Systems Limited

- 6.4.11 Murata Manufacturing Co. Ltd.

- 6.4.12 MEMSIC Semiconductor Co., Ltd.

- 6.4.13 Safran S.A.

- 6.4.14 Thales S.A.

- 6.4.15 Collins Aerospace (RTX Corporation)

- 6.4.16 Trimble Inc.

- 6.4.17 ACEINNA Inc.

- 6.4.18 Seiko Epson Corporation (Epson Toyocom)

- 6.4.19 VectorNav Technologies, LLC

- 6.4.20 Gladiator Technologies Inc.

- 6.4.21 EMCORE Corporation

- 6.4.22 SBG Systems S.A.S.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

MEMS IMUは、Micro-Electro-Mechanical Systems(微小電気機械システム)技術を用いて製造された慣性計測ユニットを指します。まず、その定義から詳しく見ていきましょう。MEMS技術とは、半導体製造プロセスを応用し、電気回路と微細な機械構造を同一基板上に集積する技術です。これにより、センサーやアクチュエーターなどを小型化、高機能化、低コスト化することが可能になります。一方、IMU(Inertial Measurement Unit)は、加速度計とジャイロスコープ(角速度センサー)を組み合わせた装置であり、物体の三次元的な位置、速度、姿勢、角速度を計測するために用いられます。MEMS IMUは、これらMEMS技術の利点を活かし、小型、軽量、低消費電力、そして大量生産による低コストを実現したIMUであり、現代の様々な電子機器に不可欠な基幹部品となっています。一般的には、3軸の加速度計と3軸のジャイロスコープで構成され、これに3軸の磁力計が加わることで、より正確な方位情報を含むAHRS(Attitude and Heading Reference System)として機能することもあります。

次に、MEMS IMUの種類について見ていきましょう。MEMS IMUは、その構成要素や性能レベルによって多岐にわたります。構成要素としては、主に3軸の加速度計と3軸のジャイロスコープを統合した「6軸IMU」が主流です。これに地磁気を検出する3軸の磁力計を加えた「9軸IMU」は、地球の磁場を利用して絶対方位を決定できるため、GPSが利用できない環境や、より高精度な姿勢推定が求められる用途で利用されます。MEMSジャイロスコープの原理としては、コリオリの力を利用した振動型ジャイロスコープが一般的であり、加速度計は静電容量の変化を検出する方式が広く採用されています。性能レベルでは、スマートフォンやウェアラブルデバイス向けの「コンシューマーグレード」、ドローンやロボット、産業機器向けの「インダストリアルグレード」、そして自動運転車や高精度測量機器向けの「タクティカルグレード」へと分類されます。タクティカルグレードのMEMS IMUは、従来の光ファイバージャイロスコープ(FOG)やリングレーザージャイロスコープ(RLG)に匹敵する高精度化を目指し、バイアス安定性やノイズ性能の向上が進められています。

MEMS IMUの用途は非常に広範です。最も身近な例としては、スマートフォンやタブレット端末が挙げられます。画面の自動回転、ゲームの操作、AR(拡張現実)アプリケーションなどで、ユーザーの動きやデバイスの傾きを検出するために不可欠です。ウェアラブルデバイスでは、活動量計やスマートウォッチが歩数、消費カロリー、睡眠パターンなどのトラッキングにMEMS IMUを利用しています。自動車分野では、ADAS(先進運転支援システム)や自動運転において、車両の姿勢制御、横滑り防止装置(ESC)、エアバッグの展開検知、そしてGPSが一時的に利用できないトンネル内などでの自律航法(デッドレコニング)に重要な役割を果たします。ドローンやUAV(無人航空機)では、機体の安定化、飛行制御、精密な測位とナビゲーションに不可欠です。ロボット分野では、産業用ロボットのアーム制御、AGV(無人搬送車)の自律走行、ヒューマノイドロボットのバランス制御などに活用されています。その他、VR/ARヘッドセット、医療機器(リハビリテーション、モーション解析)、建設機械、IoTデバイス、さらには宇宙・防衛分野の一部でもその応用が広がっています。

関連技術としては、MEMS IMUの性能を最大限に引き出すための様々な技術が存在します。最も重要なのが「センサーフュージョン」です。これは、IMUのデータと、GPS/GNSS(全地球測位システム)、カメラ、LiDAR(光検出と測距)、レーダー、オドメトリー(車輪速センサー)などの他のセンサーからの情報を統合し、より高精度でロバストな位置・姿勢推定を行う技術です。カルマンフィルターや拡張カルマンフィルター(EKF)といったアルゴリズムが広く用いられます。また、SLAM(Simultaneous Localization and Mapping)技術においても、IMUは自己位置推定の精度向上に貢献します。AI(人工知能)や機械学習も関連技術として重要であり、センサーデータのパターン認識、異常検知、そしてセンサーフュージョンアルゴリズムの最適化に活用されています。さらに、MEMS IMU自体の性能を向上させるためのキャリブレーション技術、温度ドリフト補償技術、低ノイズ化技術、そして過酷な環境下での使用に耐えるための堅牢なパッケージング技術も不可欠です。

市場背景を見ると、MEMS IMU市場は近年、急速な成長を遂げています。この成長の主な原動力は、スマートフォンやウェアラブルデバイスの普及、IoTデバイスの多様化、そして自動運転車、ドローン、ロボットといった次世代技術の発展です。特に、自動運転や高度なロボティクスでは、高精度かつ信頼性の高い慣性センサーが不可欠であり、MEMS IMUはコストと性能のバランスから最適なソリューションとして注目されています。主要な市場プレイヤーとしては、Bosch Sensortec、STMicroelectronics、TDK InvenSense、Analog Devices、Murata、NXPなどが挙げられ、各社が性能向上、小型化、低消費電力化、そしてコスト競争力の強化に注力しています。市場のトレンドとしては、より高い精度と安定性、広いダイナミックレンジ、そして過酷な環境下での動作保証が求められるようになっています。また、複数のセンサーを統合したSiP(System in Package)やSoC(System on Chip)ソリューションの提供も進んでおり、システム設計の簡素化と小型化に貢献しています。

将来展望としては、MEMS IMUはさらなる進化を遂げると予測されます。まず、精度と安定性の継続的な向上が挙げられます。特に、バイアス安定性やノイズ性能の改善により、タクティカルグレードの性能をより低コストで実現し、自動運転や高精度測量といった分野での適用範囲が拡大するでしょう。次に、さらなる小型化と統合化が進みます。より小さなフットプリントで、複数のセンサー(IMU、気圧センサー、温度センサーなど)やプロセッサを統合したモジュールが登場し、エッジコンピューティングの実現に貢献します。新しい材料や製造プロセスの導入により、性能向上と信頼性強化が図られる可能性もあります。AIのオンチップ統合も重要なトレンドであり、センサーデータの前処理、異常検知、コンテキスト認識などをデバイス内部で行うことで、システム全体の効率とインテリジェンスが向上します。最終的には、MEMS IMUは、スマートシティ、インフラ監視、ヒューマン・マシン・インターフェースなど、これまで想像もしなかったような新しいアプリケーションを可能にし、私たちの生活のあらゆる側面に深く浸透していくことでしょう。エネルギーハーベスティング技術との組み合わせにより、自己給電型のIMUが実現する可能性も秘めています。