聴覚機器市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

聴覚医療機器市場レポートは、製品タイプ(補聴器、骨導補聴器、人工内耳、診断機器、ソフトウェア&アクセサリー)、疾患タイプ(耳硬化症、メニエール病など)、患者年齢層(小児、成人)、エンドユーザー(病院、耳鼻咽喉科クリニックなど)、および地域(北米、欧州など)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

聴覚デバイス市場規模、シェア、および業界統計レポート(2030年)の概要を以下にまとめます。

はじめに

本レポートは、聴覚デバイス市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析したものです。市場は、製品タイプ(補聴器、骨導補聴器、人工内耳、診断機器、ソフトウェア&アクセサリー)、疾患タイプ(メニエール病、耳硬化症など)、患者年齢層(小児、成人)、エンドユーザー(病院、耳鼻咽喉科クリニックなど)、および地域(北米、ヨーロッパなど)によってセグメント化されています。市場予測は、米ドル建ての価値で提供されています。

市場概要と予測

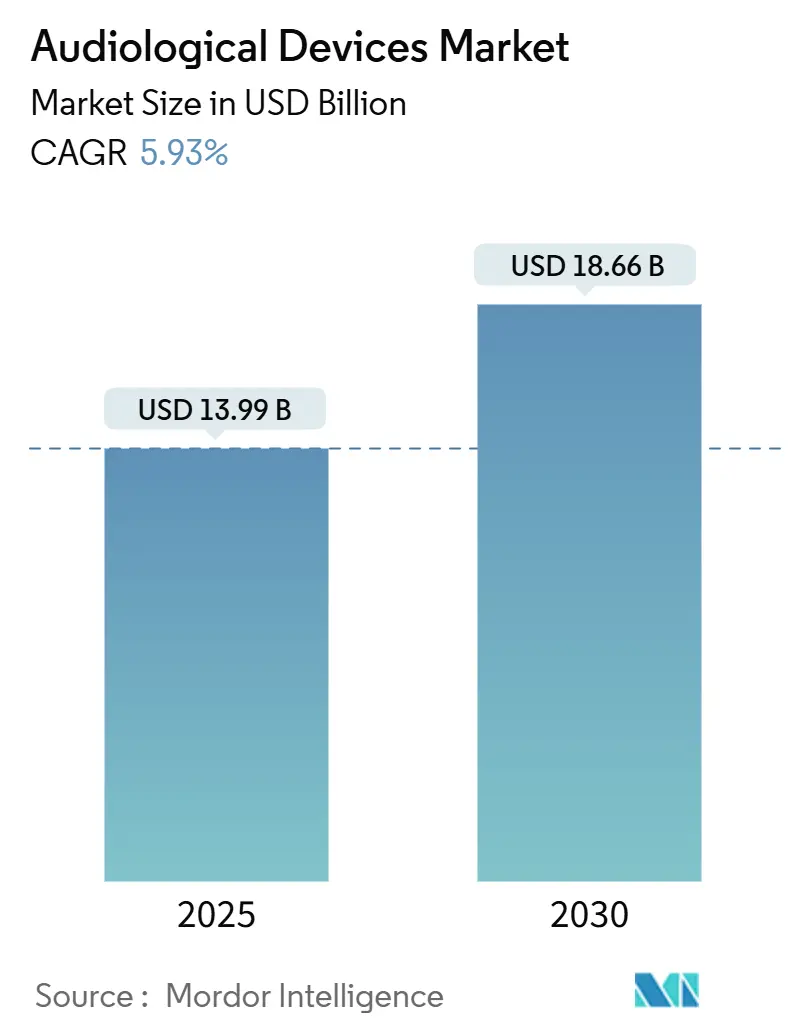

聴覚デバイス市場は、2025年には139.9億米ドルと推定され、2030年までに186.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.93%です。この市場は、アジア太平洋地域が最も急速に成長し、北米が最大の市場となっています。市場の集中度は中程度です。

Mordor Intelligenceの分析によると、聴覚デバイス市場は、平均寿命の延伸、補聴器の急速なデジタル化、および米国におけるOTC(市販)補聴器規制のような好意的な規制改正により、臨床チャネルと小売チャネルの両方で拡大しています。高齢者人口の増加がデバイス需要を強め、人工知能(AI)の統合はプレミアム製品の性能と価格決定力を向上させています。新生児および高齢者向けの広範なスクリーニングイニシアチブは早期診断を促進し、診断機器とソフトウェアの販売を刺激しています。Bluetooth LE AudioおよびAuracastに基づく接続機能は、医療デバイスと消費者向けデバイスの境界を曖昧にし、エレクトロニクスブランドとの新たな提携機会を生み出しています。しかし、高額な自己負担費用と地域による保険適用範囲のばらつきが、依然としていくつかの地域で障壁となっています。

主要なレポートのポイント

* 製品タイプ別: 2024年に補聴器が聴覚デバイス市場で最大のシェアを占めると予測されています。

* エンドユーザー別: 2024年に成人人口が聴覚デバイス市場で最大のシェアを占めると予測されています。

* 流通チャネル別: 2024年に小売チャネルが聴覚デバイス市場で最大のシェアを占めると予測されています。

* 地域別: 2024年にアジア太平洋地域が聴覚デバイス市場で最大のシェアを占めると予測されています。

聴覚デバイス市場のトレンド

聴覚デバイス市場は、技術革新、高齢化社会の進展、および健康意識の高まりにより、着実に成長しています。特に、補聴器の小型化、高性能化、およびスマートフォンとの連携機能の強化は、消費者の利便性を向上させ、市場の拡大を後押ししています。また、人工知能(AI)や機械学習の統合により、個々のユーザーの聴覚プロファイルに合わせたパーソナライズされた体験が提供されるようになり、製品の付加価値が高まっています。

OTC補聴器の登場は、市場に新たなダイナミクスをもたらしています。これにより、従来の医療チャネルだけでなく、小売チャネルを通じたアクセスが容易になり、より多くの人々が聴覚ケアを受けられるようになりました。これは、特に軽度から中等度の難聴を持つ人々にとって、費用対効果の高い選択肢を提供し、市場の裾野を広げる要因となっています。

しかし、高額なデバイス費用や、地域による保険適用範囲のばらつきは、依然として市場の成長を阻害する要因となっています。これらの課題に対処するため、政府や医療機関は、補助金制度の拡充や、より手頃な価格の製品の開発を奨励する動きを見せています。

競争環境

聴覚デバイス市場は、いくつかの大手企業が市場シェアの大部分を占める、中程度の集中度を示しています。主要なプレーヤーには、Sonova Holding AG、Demant A/S、GN Store Nord A/S、WS Audiology A/S、Starkey Laboratories Inc.などが含まれます。これらの企業は、研究開発に多額の投資を行い、革新的な製品を市場に投入することで競争優位性を維持しようとしています。

また、新興企業やテクノロジー企業が、AI、IoT、ウェアラブル技術などの最新技術を統合した新しいタイプの聴覚デバイスを開発し、市場に参入する動きも見られます。これにより、市場の競争はさらに激化し、消費者はより多様な選択肢を得られるようになると予想されます。

市場の将来展望

聴覚デバイス市場は、今後も堅調な成長を続けると予測されています。特に、新興国における経済成長と医療インフラの改善は、新たな市場機会を生み出すでしょう。また、予防医療への意識の高まりや、聴覚スクリーニングプログラムの普及も、早期診断とデバイス需要の増加に貢献すると考えられます。

将来的には、聴覚デバイスは単なる補聴器の枠を超え、健康モニタリング、コミュニケーション、エンターテイメント機能を統合した多機能なスマートデバイスへと進化していく可能性があります。Bluetooth LE AudioやAuracastのような技術は、この進化を加速させ、医療と消費者向けエレクトロニクスの境界をさらに曖昧にするでしょう。これにより、新たなビジネスモデルや提携関係が生まれ、市場はさらに多様化すると見込まれています。

聴覚デバイス市場レポートの概要

本レポートは、聴覚障害の診断および治療に用いられる聴覚デバイス市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の展望までを網羅しています。

市場規模と成長予測

聴覚デバイス市場は、2025年には139.9億米ドルの規模に達し、2030年までには186.6億米ドルに成長すると予測されています。これは、聴覚デバイスの需要が今後も堅調に拡大することを示しています。

市場の推進要因

市場成長の主な推進要因としては、以下の点が挙げられます。

* 高齢化の進展と聴覚損失の有病率の上昇。

* デジタルおよびBluetooth対応補聴器の急速な普及。

* 政府主導の新生児および高齢者向け聴覚スクリーニングプログラムの実施。

* 都市部および産業環境における高騒音曝露レベル。

* OTC(市販)補聴器に関する法整備による未開拓の消費者層の獲得。

* 遠隔聴覚医療プラットフォームの導入による地方市場への浸透加速。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* デバイス本体およびフィッティングにかかる初期費用の高さ。

* 若年層における社会的スティグマ(偏見)の根強さ。

* 多くの新興国および先進国における償還制度の不均一性。

* 半導体サプライチェーンの混乱による生産への影響。

主要セグメントとトレンド

* 製品タイプ別: 補聴器が市場を牽引しており、2024年には市場シェアの60.77%を占めています。AI技術や接続機能の向上により、その優位性はさらに強化されています。製品タイプには、耳かけ型(BTE)、耳あな型(ITE)、カナル型(CHA)、レシーバー内蔵型(RITE)補聴器のほか、骨導補聴器、人工内耳、診断機器(オージオメーター、ティンパノメーター、耳鏡)、ソフトウェアおよびアクセサリーが含まれます。

* 疾患タイプ別: 耳硬化症、メニエール病、聴神経腫瘍、中耳炎などが対象疾患として挙げられます。

* 患者年齢層別: 小児および成人向けに分類されます。

* 地域別: アジア太平洋地域が最も急速に成長しており、年平均成長率(CAGR)は7.95%と予測されています。これは、急速な高齢化、中間所得層の拡大、政府によるインプラントプログラムなどが要因となっています。北米、ヨーロッパ、中東・アフリカ、南米も主要な地域セグメントです。

* エンドユーザー別: 耳鼻咽喉科(ENT)クリニックが最も高いCAGR(7.53%)で成長しており、専門的なサービスと効率的なワークフローが寄与しています。エンドユーザーには、病院、ENTクリニック、在宅医療、外来手術センターなどが含まれます。

* 規制の影響: 米国におけるOTC補聴器規制は、これまで処方箋が必要なデバイスにアクセスできなかった4,950万人の潜在的ユーザーに対し、新たな小売チャネルを開拓する機会を提供しています。

* 技術トレンド: リアルタイムAI処理、Bluetooth LE Audio、完全埋め込み型人工内耳といった技術革新が、将来の製品設計における性能と外観の新たな基準を確立しています。

競争環境

市場には、Sonova Holding AG、Demant A/S、GN Hearing A/S、WS Audiology、Cochlear Ltd.、Starkey Laboratories Inc.、Amplifon SpAなど、多数の主要企業が存在し、市場シェアを巡って競争を繰り広げています。レポートでは、これらの企業の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが詳細に分析されています。

将来の展望

本レポートは、市場における未開拓の機会や満たされていないニーズについても評価しており、今後の市場の方向性を示唆しています。聴覚デバイス市場は、技術革新と規制緩和により、今後も成長を続けると見込まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高齢化と難聴の有病率の上昇

- 4.2.2 デジタルおよびBluetooth対応補聴器の急速な普及

- 4.2.3 政府主導の新生児および高齢者向け聴覚スクリーニングプログラム

- 4.2.4 都市部および産業環境における高騒音曝露レベル

- 4.2.5 OTC補聴器法制が未開拓の消費者層を解放

- 4.2.6 テレオーディオロジー・プラットフォームが地方市場への浸透を加速

- 4.3 市場の阻害要因

- 4.3.1 高額な初期デバイス費用と調整費用

- 4.3.2 若年層における根強い社会的スティグマ

- 4.3.3 多くの新興国および先進国市場における不均一な償還

- 4.3.4 半導体サプライチェーンの混乱が生産に影響

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 補聴器

- 5.1.1.1 耳かけ型 (BTE)

- 5.1.1.2 耳あなレシーバー型 (RITE)

- 5.1.1.3 耳あな型 (ITE)

- 5.1.1.4 カナル型補聴器 (CHA)

- 5.1.2 骨導補聴器

- 5.1.3 人工内耳

- 5.1.4 診断装置

- 5.1.4.1 オージオメーター

- 5.1.4.2 ティンパノメーター

- 5.1.4.3 耳鏡

- 5.1.5 ソフトウェア&アクセサリー

- 5.2 疾患タイプ別

- 5.2.1 耳硬化症

- 5.2.2 メニエール病

- 5.2.3 聴神経腫瘍

- 5.2.4 中耳炎

- 5.2.5 その他

- 5.3 患者年齢層別

- 5.3.1 小児

- 5.3.2 成人

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 耳鼻咽喉科クリニック

- 5.4.3 在宅医療

- 5.4.4 外来手術センター

- 5.4.5 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Sonova Holding AG

- 6.3.2 Demant A/S

- 6.3.3 GN Hearing A/S

- 6.3.4 WS Audiology

- 6.3.5 Cochlear Ltd.

- 6.3.6 Starkey Laboratories Inc.

- 6.3.7 Amplifon SpA

- 6.3.8 Audina Hearing Instruments Inc.

- 6.3.9 MED-EL Medical Electronics

- 6.3.10 Natus Medical Inc.

- 6.3.11 INVENTIS s.r.l.

- 6.3.12 Horentek Hearing Diagnostic

- 6.3.13 Beltone (GNの子会社)

- 6.3.14 Rion Co. Ltd.

- 6.3.15 Eargo Inc.

- 6.3.16 Elkon Pvt. Ltd.

- 6.3.17 Oticon Medical

- 6.3.18 Sivantos (Signia)

- 6.3.19 Resound

- 6.3.20 Interacoustics A/S

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

聴覚機器とは、聴覚に障害を持つ人々が音を聞き取り、コミュニケーションを円滑に行うための補助装置全般を指します。これらは単に音を大きくするだけでなく、特定の周波数帯を強調したり、不快なノイズを抑制したり、音質を調整したりする高度な機能を備えています。代表的なものとしては補聴器が挙げられますが、人工内耳、骨導補聴器、聴覚情報処理装置なども広義の聴覚機器に含まれ、それぞれの聴覚障害の種類や程度、生活環境に応じて最適な機器が選択されます。これらの機器は、聴覚障害者の生活の質を向上させ、社会参加を促進するために不可欠な存在となっています。

聴覚機器には多種多様な種類が存在します。最も一般的なのは「補聴器」で、空気の振動を介して音を伝える「空気伝導補聴器」と、骨の振動を介して音を伝える「骨導補聴器」に大別されます。空気伝導補聴器には、耳の後ろに装着する「耳かけ型(BTE)」、耳の穴に収まる「耳あな型(ITE)」、さらに小型で目立ちにくい「カナル型(ITC)」や「CIC型(Completely-In-Canal)」、そして最近主流となっている、レシーバーが耳の中に位置する「RIC型(Receiver-In-Canal)」などがあります。これらは軽度から重度の感音難聴や混合性難聴に対応します。一方、骨導補聴器は、伝音難聴や混合性難聴、あるいは片耳難聴(一側性難聴)の方に用いられ、メガネ型やヘッドバンド型、さらには手術によって頭蓋骨に埋め込む「骨導インプラント(BAHAなど)」といった形態があります。

重度から最重度の感音難聴者に対しては、「人工内耳」が適用されることがあります。これは手術によって蝸牛(かぎゅう)に電極を埋め込み、直接聴神経を電気的に刺激することで音を伝える医療機器です。外部に装着するサウンドプロセッサと体内に埋め込むインプラントで構成され、従来の補聴器では効果が得られない方々に新たな聴覚の可能性をもたらします。また、補聴器や人工内耳と併用されることが多い「聴覚情報処理装置」も重要な聴覚機器の一つです。これには、騒がしい環境や遠距離での会話を補助するFMシステムやデジタルワイヤレスシステム、公共施設などで利用されるループシステムなどがあり、特定の状況下での聴取能力を向上させます。その他、電話増幅器、テレビ用リスニングデバイス、光や振動で知らせる目覚まし時計やドアホンなど、日常生活を支援する様々な「補助聴覚機器(ALD)」も広く利用されています。

聴覚機器の用途は多岐にわたります。最も主要な目的は、難聴者が日常生活におけるコミュニケーションを円滑に行うことです。家族や友人との会話、職場での会議、学校での授業など、様々な場面で音を聞き取り、理解する能力を向上させます。これにより、孤立感の軽減や社会参加の促進に繋がります。また、テレビ視聴や音楽鑑賞、電話利用といった生活の質の向上にも大きく貢献します。さらに、自動車の接近音、火災報知器、緊急サイレンなどの重要な音を認識することで、利用者の安全性を確保する役割も果たします。小児においては、早期に聴覚機器を装用することで、言語発達を促し、教育機会の確保に寄与します。近年では、片耳難聴の方向けに、聞こえない耳側の音を聞こえる耳側に転送するクロス補聴器や、耳鳴りの緩和を目的としたノイズジェネレーター機能を搭載した機器も登場し、より多様なニーズに応えています。

聴覚機器の進化は、様々な関連技術の発展によって支えられています。その中核をなすのが「デジタル信号処理(DSP)」技術です。これにより、音声をデジタル化し、ノイズリダクション、ハウリング(ピーピー音)抑制、指向性マイク制御、周波数特性の細やかな調整といった高度な処理が可能となり、よりクリアで自然な聴こえを実現しています。また、「ワイヤレス通信技術」も不可欠です。BluetoothやNFMI(Near-Field Magnetic Induction)などを活用し、スマートフォンとの連携、テレビや外部マイクからの直接音声入力、さらには左右の補聴器間での連携(両耳間通信)を可能にしています。これにより、利便性が飛躍的に向上しました。

近年では、「人工知能(AI)」や「機械学習」の導入も進んでいます。これにより、補聴器が周囲の環境音を自動的に認識し、最適な設定に調整したり、ユーザーの好みに合わせてパーソナライズされた聴こえを提供したりすることが可能になっています。バッテリー技術の進化も重要で、小型化、長寿命化、そして充電式バッテリーの普及により、利用者の手間を軽減しています。さらに、機器の「小型化・軽量化技術」は、装着感の向上と目立たないデザインを実現し、補聴器装用への心理的抵抗を減らすことに貢献しています。一部の先進的な機器では、心拍数や活動量計などの「生体情報センシング」機能が搭載され、ヘルスケアデバイスとしての側面も持ち始めています。また、インターネットを介して専門家が遠隔で補聴器の調整やサポートを行う「テレヘルス・遠隔調整」も、アクセシビリティを高める重要な技術として注目されています。

聴覚機器の市場は、世界的な高齢化社会の進展に伴い、難聴者の増加が見込まれることから、今後も拡大傾向にあります。特に、デジタル化、ワイヤレス化、AI搭載といった技術革新により、製品の性能と利便性が飛躍的に向上しており、これが市場成長の大きな推進力となっています。市場には、高機能で専門的なフィッティングを必要とする医療機器としての補聴器から、近年米国などで規制緩和が進むOTC(Over-The-Counter)補聴器のような、より手頃な価格帯で一般消費者向けに販売される製品まで、多様な価格帯と機能の製品が存在します。

しかし、市場には課題も存在します。難聴者の潜在的なニーズに対し、実際の補聴器装用率はまだ低いのが現状です。その背景には、機器の価格、見た目への抵抗感、効果への不信感、そして専門家へのアクセスや情報不足などが挙げられます。補聴器は医療機器であり、個々の聴力や耳の形状、生活環境に合わせた専門的なフィッティングが不可欠ですが、その重要性が十分に認識されていないことも普及の妨げとなっています。世界的に見ると、少数の大手メーカーが市場を寡占しており、技術開発と製品供給をリードしています。OTC補聴器の登場は、新たな販売チャネルと価格競争をもたらし、市場構造に変化をもたらす可能性を秘めています。

将来の聴覚機器は、さらなる小型化と高性能化が進み、より目立たず、自然な聴こえを提供するようになるでしょう。AIの進化は、個々のユーザーの聴覚特性や生活環境に合わせた、よりきめ細やかな自動調整を可能にし、パーソナライゼーションが一段と進むと予想されます。聴覚補助機能に加え、心拍数や活動量、転倒検知といった健康モニタリング機能が統合され、ヘルスケアデバイスとしての側面が強化されることも期待されます。スマートフォンやスマートウォッチ、スマートホームデバイスとの連携も一層強化され、日常生活にシームレスに溶け込む存在となるでしょう。

遠隔医療やテレヘルスは、専門家による遠隔でのフィッティングやサポートをより一般的とし、地理的な制約を越えて質の高いサービスを提供できるようになります。また、機器の提供だけでなく、聴覚トレーニングやリハビリテーションプログラムとの融合が進み、総合的な聴覚ケアが提供されるようになるでしょう。価格の適正化、販売チャネルの多様化、そして難聴に関する情報提供の充実により、より多くの人々が聴覚機器を利用しやすくなることが期待されます。最終的には、聴覚スクリーニングや早期介入の重要性が高まり、予防医療への貢献も視野に入れた、より包括的な聴覚ケアシステムが構築されていくことでしょう。