半導体ロジスティクス市場 市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

半導体ロジスティクス市場レポートは、機能(輸送、倉庫保管・流通など)、運用形態(コールドチェーンロジスティクス、非コールドチェーンロジスティクス)、目的地(国内、国際)、製品タイプ(原材料・化学品など)、および地域(北米、南米、アジア太平洋、欧州、中東・アフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

半導体ロジスティクス市場の概要

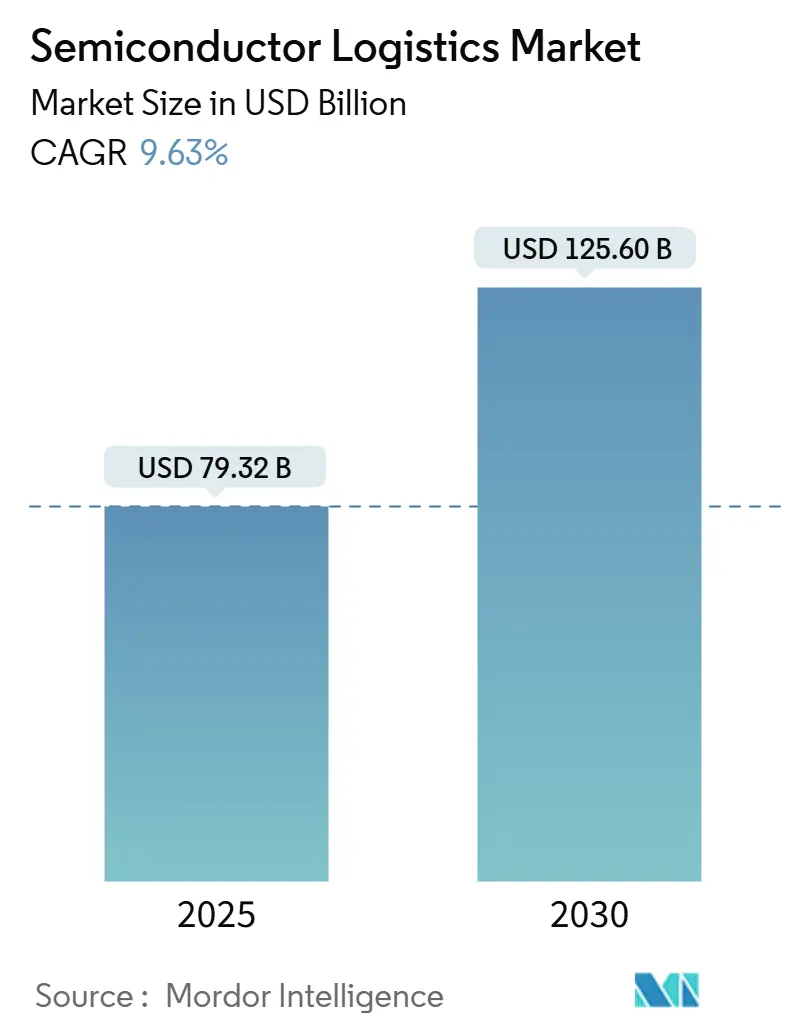

半導体ロジスティクス市場は、2025年に793.2億米ドルと推定され、2030年には1256.0億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は9.63%です。この成長は、過去の工場建設活動、政府のインセンティブプログラム、および迅速で汚染のない材料フローを必要とする人工知能(AI)ハードウェアへの需要の高まりを反映しています。

主要なレポートのポイント

* 機能別: 2024年において、輸送サービスが半導体ロジスティクス市場シェアの59.33%を占めました。付加価値サービスは、2030年までに4.30%のCAGRで拡大すると予測されています。

* 運用モード別: 2024年において、非コールドチェーンサービスが半導体ロジスティクス市場規模の77.22%を占めました。コールドチェーンロジスティクスは、2025年から2030年の間に4.90%のCAGRで成長すると予測されています。

* 目的地別: 2024年において、国際輸送が半導体ロジスティクス市場規模の66.30%を占め、国内輸送は4.10%のCAGRで成長しています。

* 製品タイプ別: 2024年において、完成半導体製品が収益の41.22%を占めました。原材料および化学品は、2030年までに4.68%のCAGRで成長すると予測されています。

* 地域別: 2024年において、アジア太平洋地域が半導体ロジスティクス市場シェアの43.60%を占め、2030年までに4.98%の地域別CAGRで最も高い成長を記録すると予測されています。

世界の半導体ロジスティクス市場のトレンドと洞察

市場の推進要因

* 米国および欧州における工場拡張の加速: 2025年から2026年にかけて、米州、日本、欧州で18の新規工場が建設される予定であり、世界のロジスティクス回廊を再構築しています。TSMCのアリゾナ工場やIntelの複数州にわたる生産能力拡張プロジェクトは、超高純度ガス、フォトレジスト、ウェハーポッドを厳格なジャストインタイムスケジュールで配送するための汚染のない輸送ネットワークを必要としています。ロジスティクスプロバイダーは、ISOクラス5対応のトレーラーや車載粒子センサーに投資し、これらのサービスレベルに対応しています。

* 東南アジアにおけるウェハーレベルパッケージングのアウトソーシングの急増: 高度なパッケージングのアウトソーシングが急速に進んでおり、マレーシア、ベトナム、フィリピン間でポイントツーポイントの輸送ルートが活発化しています。ASE Technologyのペナン工場拡張やAmkorのバクニン工場建設は、温度に敏感な基板やリードフレーム、ラミネート、アンダーフィル化学品の輸送量を大幅に増加させています。

* AIを活用した動的ルーティングおよびETA可視化プラットフォーム: ロジスティクスのオーケストレーションは、手動の積載計画から、数百万のルーティング順列をシミュレートする自己学習アルゴリズムへと移行しています。DHLサプライチェーンは、出荷データをクリーンアップし、数分でネットワーク設計を推奨する生成AIツールを導入し、平均計画サイクルを80%削減しました。

* 信頼できるパートナーサプライチェーンに対する政府補助金: CHIPS法は、回復力のある国内または同盟国のサプライチェーンへの参加を条件として、295億米ドルの直接プロジェクト資金を支給しています。テキサス・インスツルメンツは、3つの工場建設のために16.1億米ドルを受け取り、テキサス州にガスファーム、化学品混合ステーション、スペアパーツ倉庫のサプライヤー誘致を促しています。

市場の抑制要因

* クラスAクリーンルームトラックおよびコンテナの供給不足: 相次ぐ工場建設の発表により、特殊車両の成長が追いついていません。クリーンルーム装備のトレーラーメーカーは18ヶ月を超える受注残を抱え、オペレーターはISOクラス5ライナーの価格が二桁上昇しています。

* 認定されたDG/ESD訓練を受けた人材の継続的な不足: 危険物および静電放電(ESD)の認定を受けた人材の世界的な供給は、工場およびパッケージングの拡張に追いついていません。業界団体は、2029年までに14万6千人の労働者不足を予測しています。

* チャーター貨物機におけるジェット燃料サーチャージの変動: ジェット燃料価格の変動は、特に太平洋横断ルートにおいて、チャーター貨物機の運賃に影響を与え、ロジスティクスコストの予測を困難にしています。

* 中国向けツールの輸出管理ライセンスの遅延: 中国向けツールの輸出管理ライセンスの遅延は、中国に焦点を当てた貿易ルートに影響を与え、二次的に世界的な影響を及ぼし、中期的(2~4年)に市場を抑制する可能性があります。

セグメント分析

* 機能別:輸送のリーダーシップと付加価値サービスの急速な増加

輸送サービスは、2024年に半導体ロジスティクス市場の59.33%を占めました。工場、OSAT、OEMは、高価値貨物の時間厳守で汚染のない移動に依存しています。付加価値サービスは、サプライチェーンの複雑化に伴い、通関仲介、保税倉庫、輸出管理コンサルティングへの需要が高まり、2030年までに4.30%のCAGRで最も速い成長を記録しました。

* 運用モード別:非コールドチェーンの優位性とコールドチェーンの勢い

非コールドチェーンサービスは、2024年に半導体ロジスティクス市場規模の77.22%を占め、完成チップ、工具、および常温で許容される主要な材料をカバーしています。しかし、EUVフォトレジスト、特殊ガス、高度ポリマーが厳しい温度管理を要求するため、コールドチェーン輸送への需要は4.90%のCAGRで急速に増加しています。

* 目的地別:国際輸送の複雑さと国内リショアリング

国際輸送は、設計、製造、組み立てが依然として複数の大陸にまたがっているため、2024年に66.30%という圧倒的な収益貢献を維持しました。しかし、CHIPS法などの国内インセンティブの増加により、このパターンの一部が再形成されています。米国、欧州、日本における国内輸送は、新規工場がより多くの化学品、スペアパーツ、完成ウェハーを国内回廊経由で引き込むため、4.10%のCAGRで成長しています。

* 製品タイプ別:完成品の優位性と原材料・化学品の急増

完成半導体製品は、高単価のチップが速度と完全性を保証するプレミアムレート体制で輸送されるため、2024年の収益の41.22%を占めました。しかし、原材料および化学品は、高度なノードがUHP酸、スラリー、光開始剤への需要を増大させるため、2030年までに4.68%のCAGRで最も速く拡大しています。

地域分析

* アジア太平洋: 2024年に43.60%の市場シェアを維持し、2030年までに4.98%のCAGRで地域成長を牽引しています。台湾のファウンドリリーダーシップ(TSMCが世界市場シェアの54%を占め、高度チップ生産の約90%を担う)が、EUV化学品向けの特殊クリーンルーム輸送や温度管理を必要とする重要なロジスティクスフローを推進しています。韓国のメモリ優位性(SamsungとSK Hynixが牽引)は、両社がHBM生産を拡大するにつれて、大幅なロジスティクス量を生成しています。東南アジア市場は、半導体企業が事業を多様化するにつれて加速的な成長を経験しており、マレーシアは半導体輸出から年間約1300億米ドルを生み出し、ベトナムはAmkorのバクニン工場のような大規模なパッケージング投資を誘致しています。

* 北米: CHIPS法の527億米ドルの配分による前例のない政府投資と戦略的なリショアリングイニシアチブにより、堅調な成長を遂げています。TSMCの650億米ドルのアリゾナ投資は、米国史上最大の外国製造プロジェクトであり、3つの工場が約6,000人のハイテク雇用を創出し、高度半導体生産のための新たな国内ロジスティクス回廊を確立しています。Intelの約900億米ドルの国内投資は複数の州にわたり、CHIPS資金85億米ドルに支えられ、自動車、防衛、AI市場にサービスを提供する統合ロジスティクスネットワークを構築しています。

* 欧州: 協調的な産業政策と半導体製造能力への多額の公的投資を通じて、戦略的な成長市場として浮上しています。ドイツのシリコンサクソニー地域は統合されたエコシステムのモデルとして機能し、欧州チップス法は国内製造への戦略的投資を通じて、地域生産を2030年までに10%未満から20%に増加させることを目指しています。onsemiのチェコ共和国における20億米ドルの炭化ケイ素施設への投資は、電気自動車や再生可能エネルギー用途向けのエネルギー効率の高い半導体をターゲットとしています。

競争環境

半導体ロジスティクス市場は、厳格なクリーンルーム、温度管理、セキュリティ要件を満たすことができる専門サービスプロバイダーを中心に、適度な断片化と統合が進んでいます。DHLサプライチェーンやKuehne+Nagelのような純粋なロジスティクス企業は、専門インフラストラクチャとテクノロジープラットフォームへの的を絞った投資を通じて優位な地位を確立しています。DHLの20億ユーロ(22億米ドル)のヘルスロジスティクス投資とStrategy 2030における半導体ロジスティクスへの注力は、この分野の戦略的重要性を明確に示しています。競争の激化は、ロジスティクスプロバイダーが建設ロジスティクス、工場運営サポート、アフターマーケットサービスにわたる包括的な半導体エコシステムを開発するにつれて高まっており、差別化は従来のコスト指標よりも技術的能力に基づいています。

戦略的パターンは、垂直統合とテクノロジー採用を重視しており、主要プロバイダーはAIを活用した動的ルーティング、IoTベースの貨物監視、サプライチェーン最適化のための予測分析を導入しています。日本通運とTiveの戦略的パートナーシップは、温度、湿度、衝撃に敏感な半導体貨物のリアルタイム監視を可能にし、データ駆動型ロジスティクスソリューションへの業界の移行を例示しています。ESD認定輸送、クリーンルームモバイルソリューション、輸出管理コンプライアンス自動化などの専門分野には、ホワイトスペースの機会が存在します。

最近の業界動向

* 2025年6月: DHLグローバルフォワーディングは、フランクフルト空港に24,500m²の航空貨物ハブを開設し、高度なULDハンドリング技術により年間処理能力を30万トンに拡大しました。

* 2025年4月: DHLグループは、ヘルスロジスティクスおよびコールドチェーンインフラストラクチャを拡大するために、2030年までに20億ユーロ(22億米ドル)を投資すると発表しました。これはEUV化学品フローにも活用される能力です。

* 2024年12月: 日本通運ホールディングスはTiveと戦略的パートナーシップを締結し、Solo 5G IoTデバイスを活用して、温度、湿度、衝撃制御を必要とする半導体貨物のリアルタイム監視サービスを提供すると発表しました。

半導体ロジスティクス市場に関する本レポートは、市場の概要、調査方法、主要な推進要因と阻害要因、市場規模と成長予測、競争環境、および将来の展望を詳細に分析しています。

市場概要と規模

半導体製造とは、半導体材料のスライスや研磨、フォトレジストを用いた中間製品の製造、半導体デバイスや関連する固体デバイスの製造など、半導体材料を生産するあらゆるプロセスや操作を指します。ロジスティクスは、製品の輸送、保管、流通、および関連する付加価値サービスを含む、サプライチェーン全体の効率的な管理プロセスを指します。

本レポートは、経済評価、市場概要、主要セグメントの市場規模推定、市場の新たなトレンド、市場ダイナミクス、地理的トレンド、COVID-19の影響を含む、半導体ロジスティクス市場の包括的な背景分析を提供しています。

2025年における半導体ロジスティクス市場規模は793.2億米ドルに達すると推定されています。

市場の推進要因

市場の成長を加速させる主な要因は以下の通りです。

* 米国および欧州におけるファブ(半導体製造工場)拡張の加速。

* 東南アジアにおけるウェハーレベルパッケージングのアウトソーシングの急増。

* ファウンドリ近接型の「ミルクラン」物流モデルへの移行。

* EUV(極端紫外線)リソグラフィ化学薬品に対するコールドチェーン遵守の必要性。

* 信頼できるパートナーサプライチェーンに対する政府補助金の提供。

* AIを活用した動的ルーティングおよびETA(到着予定時刻)可視化プラットフォームの導入。AIツールは、計画サイクルを短縮し、ETAを数分以内に予測し、リアルタイムの貨物監視を提供することで、サプライチェーンのレジリエンスを高めています。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* クラスAクリーンルームトラックおよびコンテナの供給能力の逼迫。

* チャーター貨物便におけるジェット燃料サーチャージの変動性。

* DG(危険物)/ESD(静電気放電)認定を受けた専門人材の継続的な不足。

* 中国向けツールの輸出管理ライセンス取得における遅延。

市場のセグメンテーションと成長予測

市場は以下の基準で詳細にセグメント化され、各セグメントの市場規模と予測値(米ドル建て)が提供されています。

* 機能別: 輸送(道路、鉄道、水路、空路)、倉庫保管および流通、付加価値サービス(梱包、通関、仲介など)。付加価値サービスは、梱包や輸出管理コンプライアンスを含め、2030年までに年平均成長率4.30%で最も急速に拡大しているセグメントです。

* 運用モード別: コールドチェーンロジスティクス、非コールドチェーンロジスティクス。半導体化学薬品向けのコールドチェーンロジスティクスは、2030年まで年平均成長率4.90%で進展しています。

* 目的地別: 国内、国際。

* 製品タイプ別: 原材料および化学薬品、ウェハー(ベアおよび加工済み)、梱包材料、完成半導体製品、その他(フォトマスク、レチクル、特殊消耗品など)。

* 地域別: 北米、南米、アジア太平洋、欧州、中東およびアフリカ。アジア太平洋地域は、統合された製造エコシステムにより、市場シェアの43.60%を占め、最大の活動地域となっています。

競争環境

本レポートでは、市場集中度、戦略的動向、市場シェア分析、およびDHL Supply Chain and Global Forwarding、Kuehne + Nagel、Nippon Express、DSV、Yusen Logistics、UPS Supply Chain Solutions、FedEx Logistics、CEVA Logistics、Omni Logistics、Dimerco、NNR Global Logistics、MOL Logistics、AIT Worldwide Logistics、Kintetsu World Express, Inc.など、主要企業のプロファイルが詳細に分析されています。

市場機会と将来の展望

未開拓の分野や満たされていないニーズの評価を通じて、市場の機会と将来の展望が提示されています。CHIPS法のような政府のインセンティブプログラムは、生産を米国や欧州に誘導し、新たな国内輸送経路と信頼できるパートナー要件を生み出しています。

このレポートは、半導体ロジスティクス市場の現状と将来の動向を理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 米国および欧州におけるファブ拡張の加速

- 4.2.2 東南アジアにおけるウェハーレベルパッケージングのアウトソーシングの急増

- 4.2.3 ファウンドリ近接型「ミルクラン」物流モデルへの移行

- 4.2.4 EUVフォトリソグラフィ薬品のコールドチェーンコンプライアンス

- 4.2.5 信頼できるパートナーサプライチェーンに対する政府補助金

- 4.2.6 AIを活用した動的ルーティングおよびETA可視化プラットフォーム

-

4.3 市場の阻害要因

- 4.3.1 クラスAクリーンルームトラックおよびコンテナの容量不足

- 4.3.2 チャーター貨物機におけるジェット燃料サーチャージの変動

- 4.3.3 認定DG/ESD訓練を受けた人材の継続的な不足

- 4.3.4 中国向けツールの輸出管理ライセンスの遅延

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替サービスの脅威

- 4.7.5 競争の激しさ

- 4.8 COVID-19および地政学的混乱の影響

5. 市場規模と成長予測(金額)

-

5.1 機能別

- 5.1.1 輸送

- 5.1.1.1 道路

- 5.1.1.2 鉄道

- 5.1.1.3 水路および海路

- 5.1.1.4 空路

- 5.1.2 倉庫保管および流通

- 5.1.3 付加価値サービス(梱包、通関、仲介、その他)

-

5.2 運用モード別

- 5.2.1 コールドチェーンロジスティクス

- 5.2.2 非コールドチェーンロジスティクス

-

5.3 目的地別

- 5.3.1 国内

- 5.3.2 国際

-

5.4 製品タイプ別

- 5.4.1 原材料および化学品

- 5.4.2 ウェーハ(ベアおよび加工済み)

- 5.4.3 梱包材

- 5.4.4 完成半導体製品

- 5.4.5 その他(フォトマスクおよびレチクル、特殊消耗品など)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 ペルー

- 5.5.2.3 チリ

- 5.5.2.4 アルゼンチン

- 5.5.2.5 その他の南米諸国

- 5.5.3 アジア太平洋

- 5.5.3.1 インド

- 5.5.3.2 中国

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.5.3.7 その他のアジア太平洋地域

- 5.5.4 ヨーロッパ

- 5.5.4.1 イギリス

- 5.5.4.2 ドイツ

- 5.5.4.3 フランス

- 5.5.4.4 スペイン

- 5.5.4.5 イタリア

- 5.5.4.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.5.4.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.5.4.8 その他のヨーロッパ諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 DHLサプライチェーン&グローバルフォワーディング

- 6.4.2 キューネ・アンド・ナーゲル

- 6.4.3 日本通運

- 6.4.4 DSV

- 6.4.5 日本郵船ロジスティクス

- 6.4.6 UPSサプライチェーンソリューションズ

- 6.4.7 フェデックスロジスティクス

- 6.4.8 CEVAロジスティクス

- 6.4.9 オムニロジスティクス

- 6.4.10 ディメルコ

- 6.4.11 NNRグローバルロジスティクス

- 6.4.12 商船三井ロジスティクス

- 6.4.13 AITワールドワイドロジスティクス

- 6.4.14 近鉄エクスプレス

- 6.4.15 ロジスティクス・プラス

- 6.4.16 CCS-エクスプレス

- 6.4.17 バスケロジスティクス

- 6.4.18 川崎汽船ロジスティクス

- 6.4.19 ジャベリン・ロジスティクス・カンパニー

- 6.4.20 スリーウェイロジスティクス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

半導体ロジスティクスとは、半導体製品の原材料調達から製造、組み立て、テスト、そして最終製品が顧客に届けられるまでの、サプライチェーン全体における物流活動を管理し、最適化する一連のプロセスを指します。これは単なる輸送業務に留まらず、在庫管理、倉庫管理、情報管理、リスク管理、さらには環境規制への対応など、多岐にわたる専門的な知識と技術を要する分野でございます。半導体製品は非常に高価で精密であり、かつ市場の需要変動が激しく、短納期が求められる特性を持つため、そのロジスティクスには高度な効率性と信頼性が不可欠とされています。グローバルに展開する半導体産業において、このロジスティクスは企業の競争力を左右する重要な要素となっております。

半導体ロジスティクスには、その対象や段階に応じていくつかの種類がございます。まず、原材料ロジスティクスは、シリコンウェーハ、化学薬品、特殊ガスといった半導体製造に必要な素材や部品を世界各地から調達し、工場へ供給する段階です。ここでは品質の維持と安定供給が最重要視されます。次に、製造工程内ロジスティクスは、半導体工場内でウェーハやチップが各製造装置間を移動する際の搬送を指します。クリーンルーム環境下での自動搬送システム(AMHS)がその中心を担い、生産効率に直結します。そして、製品ロジスティクスは、完成した半導体チップやモジュールを梱包し、国内外の倉庫へ保管し、最終的に顧客へ輸送する段階です。製品のデリケートな性質上、温度・湿度管理、振動対策、静電気対策などが厳密に求められます。さらに、不良品の回収や修理、リサイクルに関わるリバースロジスティクスも重要な要素であり、環境規制への対応も含まれます。これらの物理的な物流を支えるのが情報ロジスティクスであり、サプライチェーン全体の情報をリアルタイムで共有し、可視化することで、迅速な意思決定と最適化を可能にします。

半導体ロジスティクスは、その高度な専門性から多岐にわたる用途と重要性を持っています。第一に、コスト削減に貢献します。在庫の最適化や輸送ルートの効率化により、無駄を排除し、運用コストを低減させることができます。第二に、リードタイムの短縮です。迅速な製品供給は、市場投入までの時間を短縮し、顧客満足度を高める上で不可欠です。第三に、品質保持です。高価でデリケートな半導体製品を損傷なく安全に輸送・保管することで、製品価値を維持します。第四に、リスク管理です。自然災害、地政学的リスク、パンデミックなどによるサプライチェーンの寸断リスクに対し、代替ルートの確保や在庫戦略の最適化を通じて、事業継続性を高めます。第五に、グローバル競争力の強化です。複雑な国際サプライチェーンを効率的に運用することで、世界市場での優位性を確立します。最後に、環境負荷の低減です。輸送ルートの最適化やリサイクルプロセスの推進により、持続可能な社会への貢献も期待されます。

半導体ロジスティクスを支え、進化させるための関連技術も日々発展しております。IoT(Internet of Things)は、輸送中の製品の位置情報や、温度、湿度、振動といった環境データをリアルタイムで監視し、異常発生時に即座に対応することを可能にします。AI(人工知能)は、過去のデータや市場トレンドを分析し、需要予測の精度を高めたり、在庫の最適化、最適な輸送ルートの選定などに活用されます。ビッグデータ分析は、サプライチェーン全体から収集される膨大なデータを解析し、潜在的な課題を発見し、効率改善のための洞察を提供します。ブロックチェーン技術は、サプライチェーンの透明性とトレーサビリティを向上させ、製品の偽造防止や品質保証に役立ちます。また、AGV(無人搬送車)やAMHS(自動マテリアルハンドリングシステム)、ロボットによる倉庫作業といった自動化技術は、人手不足の解消と作業効率の向上に貢献します。クラウドコンピューティングは、これらのシステムを統合し、グローバルなサプライチェーン管理システム(SCM)の基盤として機能します。さらに、デジタルツイン技術は、物理的なサプライチェーンをデジタル空間で再現し、シミュレーションを通じて最適な運用戦略を立案することを可能にします。

現在の半導体市場の背景は、半導体ロジスティクスに大きな影響を与えています。AI、IoT、5G通信、電気自動車(EV)などの普及により、半導体需要は世界的に急増しており、これに伴いサプライチェーンの規模と複雑さも増大しています。製造拠点が世界各地に分散し、多段階のサプライヤーが関与することで、サプライチェーンはよりグローバル化し、管理が困難になっています。また、米中対立や地域紛争といった地政学的リスクは、特定の地域からの供給網寸断の懸念を高め、ロジスティクスの柔軟性とレジリエンス(回復力)が強く求められています。環境規制の強化とサステナビリティへの意識の高まりも、ロジスティクスに新たな課題を突きつけており、CO2排出量削減やリサイクル推進が重要なテーマとなっています。さらに、顧客ニーズの多様化に伴い、多品種少量生産や短納期への対応が求められ、半導体不足と過剰在庫のサイクルが繰り返される中で、需要変動への迅速かつ的確な対応がロジスティクスに課せられています。

将来の半導体ロジスティクスは、これらの課題に対応し、さらなる進化を遂げることが期待されています。最も重要な方向性の一つは、サプライチェーンのレジリエンス強化です。災害や地政学的リスクに強く、柔軟に対応できるサプライチェーンの構築が不可欠であり、複数の供給源の確保や代替ルートの確立、戦略的な在庫配置などが進められるでしょう。デジタル化とDX(デジタルトランスフォーメーション)の加速も不可避であり、AI、IoT、ブロックチェーンなどを活用したサプライチェーンの完全なデジタルツイン化や、倉庫・輸送プロセスのさらなる自動化が進むと考えられます。これにより、リアルタイムでのデータに基づいた意思決定が高度化し、予測精度が向上することで、より効率的で無駄のないロジスティクスが実現します。サステナビリティへの貢献も引き続き重要なテーマであり、環境負荷の低い輸送手段の導入、リサイクル技術の進化、CO2排出量の可視化と削減目標達成に向けた取り組みが強化されるでしょう。また、最終顧客への迅速かつ効率的な配送を実現するラストワンマイルの最適化も進展します。企業間のデータ共有や連携を強化し、サプライチェーン全体で協調的なエコシステムを構築することで、全体の最適化を図る動きも活発化すると見られます。サイバー攻撃や情報漏洩リスクへの対策として、サプライチェーン全体のセキュリティ強化も重要な課題として認識され、技術的な対策と運用体制の整備が進められることでしょう。これらの進化を通じて、半導体ロジスティクスは、未来のデジタル社会を支える基盤として、その重要性を一層高めていくことになります。