マルチモーダルAI市場 規模・シェア分析:成長動向と予測 (2025-2030年)

マルチモーダルAI市場レポートは、業界をコンポーネント別(ソリューション、サービス)、データモダリティ別(テキスト、画像、音声、動画、センサー/マルチスペクトル)、テクノロジー別(生成マルチモーダルAI、説明マルチモーダルAI、インタラクティブマルチモーダルAI)、産業分野別(BFSI、政府・公共部門、ヘルスケア・ライフサイエンス、IT・通信など)、および地域別に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マルチモーダルAI市場の概要:成長トレンドと予測(2025年~2030年)

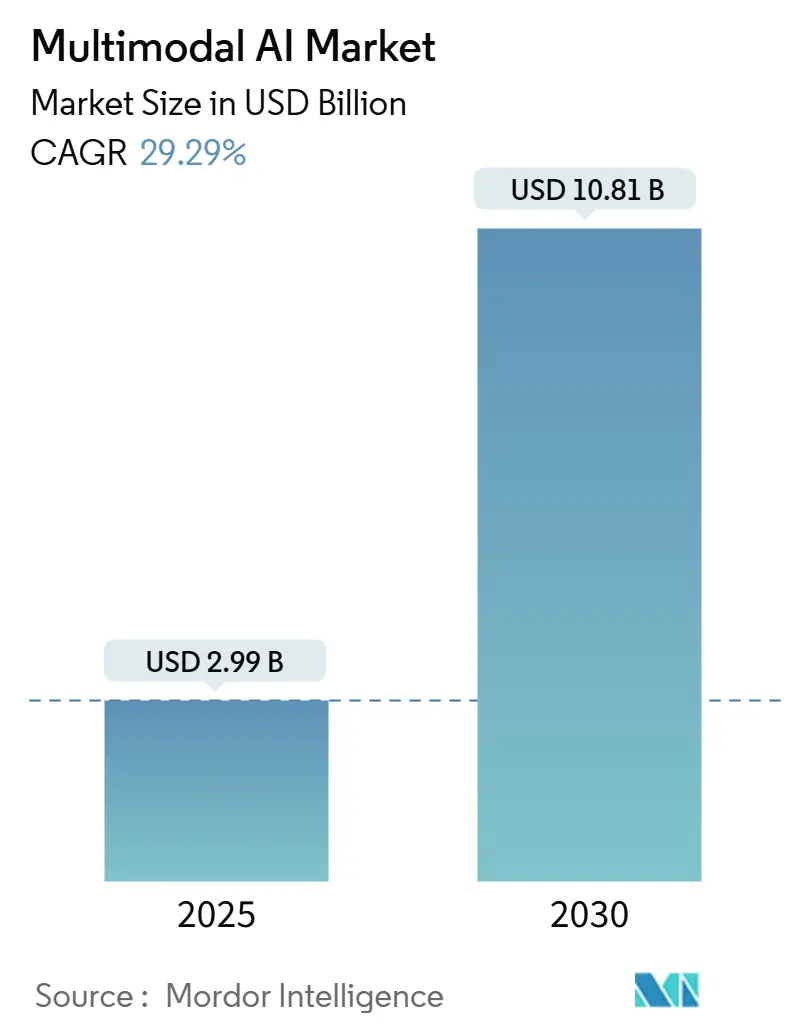

Mordor Intelligenceの分析によると、マルチモーダルAI市場は2025年に29.9億米ドル規模に達し、2030年までに108.1億米ドルへと拡大すると予測されています。この期間における年平均成長率(CAGR)は29.29%と見込まれており、トランスフォーマー・拡散アーキテクチャの継続的な進歩、クラウドGPU価格の急落、ベンチャー資金の急増が、製造業、ヘルスケア、金融サービスといった分野での企業導入を加速させています。

地域別では、北米が大規模なインフラ投資により市場を牽引していますが、アジア太平洋地域は各国のAIプログラムが基盤モデルの展開を拡大していることから、最も急速な成長を記録すると予測されています。収益面ではソフトウェアプラットフォームが依然として優勢ですが、組織が統合の専門知識を求めるにつれて、サービス契約も急速に増加しています。欧州連合のAI法のような規制上の節目は、コンプライアンス投資の方向性を決定し、クロスモーダル推論におけるブレークスルーは、マルチモーダルAI市場における製品差別化の新たな道を開くでしょう。

主要なレポートのポイント

* コンポーネント別: 2024年にはソフトウェアが収益シェアの82.5%を占めましたが、サービスは2030年までに33.40%のCAGRで成長すると予測されています。

* データモダリティ別: 2024年にはテキストがマルチモーダルAI市場シェアの44.6%を占めましたが、動画処理は2030年までに41.20%のCAGRで拡大すると予測されています。

* テクノロジー別: 2024年には生成マルチモーダルAIが53.7%のシェアを占めましたが、対話型マルチモーダルAIは2030年までに37.50%のCAGRを記録すると予測されています。

* 産業分野別: 2024年にはヘルスケア・ライフサイエンスがマルチモーダルAI市場規模の26.1%を占めましたが、小売・Eコマースは2030年までに34.60%のCAGRで成長すると予想されています。

* 地域別: 2024年には北米が41.1%のシェアを獲得しましたが、アジア太平洋地域は2030年までに最高の42.67%のCAGRを記録すると予測されています。

グローバルマルチモーダルAI市場のトレンドと洞察

牽引要因

1. 産業界全体でのAIの急速な導入: 製造業の87%が生成AIのパイロットプロジェクトを開始し、自動車生産ラインにおける目視検査や予知保全を改善しています。ヘルスケア分野では、放射線画像、電子カルテ、ゲノムデータを統合した診断システムが導入され、腫瘍学の意思決定支援の精度が向上しています。金融機関では、行動生体認証と取引履歴を関連付けて不正検出の精度を高めています。これらの進展が、マルチモーダルAI市場の着実な需要成長を推進しています。

2. トランスフォーマーおよび拡散アーキテクチャの進歩: Gemini 2.5 Proのような統合モデルは、単一のネットワークでテキスト、画像、音声を処理しながら、数学的推論ベンチマークで92%の精度を達成しています。マルチクエリ・アテンションとハードウェア対応の最適化により、トレーニング計算量が40%削減され、中規模企業の市場投入までの時間が短縮されています。

3. 基盤モデルスタートアップへのベンチャー資金の急増: OpenAIを巡るSoftBank支援の評価額に関する議論や、Mistral AIのような企業への欧州規模の資金調達は、マルチモーダルイノベーションに対するリスクキャピタルの意欲を示しています。これにより、動画理解、デジタルエージェント、生物学特化型モデルにおける専門的なアプローチが加速し、ソリューションの幅が広がり、競争が激化しています。

4. 従量課金制によるクラウドGPUコストの低下: Google Cloud内のNVIDIA GB300 NVL72クラスターにおける弾力的な価格設定により、推論コストが最大70%削減され、スタートアップ企業は初期投資なしで大規模なマルチモーダルモデルをトレーニングできるようになりました。これにより、特に中堅企業の間でエンタープライズパイロットが加速しています。

5. 産業用デジタルツインにおけるマルチモーダルエージェントの需要: 製造業におけるデジタルツインプラットフォームでは、センサーテレメトリーとカメラフィードを同期させる必要があり、マルチモーダルエージェントへの需要が高まっています。

6. マルチモーダル出力を義務付けるアクセシビリティ規制: EUや北米におけるアクセシビリティ規制は、マルチモーダル出力の必要性を高め、市場の成長を後押ししています。

抑制要因

1. 異種データストリームの統合の複雑さ: データが不整合な形式やタイムスタンプで到着するため、プロジェクトの最大80%が前処理に費やされています。ヘルスケア分野では、厳格なプライバシー規則の下で画像アーカイブと患者記録を統合するのに苦労し、展開が12~18ヶ月遅れることがあります。

2. 大規模モデルの高い計算コストとエネルギーコスト: GPT-4oクラスのモデルのトレーニングには、数ヶ月間稼働する25,000台のH100 GPUが必要となる場合があり、単一サイクルで5,000万米ドルを超えるコストがかかることがあります。データセンターの電力需要の増加は持続可能性への懸念を高め、調達を遅らせる要因となっています。

3. クロスモーダルベンチマークデータセットの不足: グローバルな研究コミュニティにおいて、クロスモーダルベンチマークデータセットの不足はモデル検証に影響を与え、市場の成長を抑制する可能性があります。

4. エッジデバイスのメモリとレイテンシの制約: アジア太平洋地域の製造業やIoT展開において、エッジデバイスのメモリとレイテンシの制約は、マルチモーダルAIの広範な導入を妨げる可能性があります。

セグメント分析

* コンポーネント別: ソフトウェアの優位性にもかかわらずサービスが加速

2024年の収益の82.5%をソフトウェアプラットフォームが占め、成熟した開発フレームワークがマルチモーダルAI市場のほとんどの生産展開を支えています。しかし、成功する展開にはドメイン知識、規制マッピング、カスタムチューニングが不可欠であるため、サービスは2030年までに33.40%のCAGRで成長すると予測されています。金融機関はクラウドハイパースケーラーと提携してコンプライアンス対応のアドバイザリーボットを導入し、製造業はビジョンシステムとメンテナンスログを連携させるデジタルツインの構築を外部委託しています。

* データモダリティ別: 動画処理が成長リーダーとして浮上

2024年にはテキストが44.6%のシェアを維持しました。これは、多くの企業にとって自然言語処理がマルチモーダルAI市場への入り口であるためです。リアルタイム動画分析は、自律走行車の知覚、スポーツ分析、セキュリティ監視における時間的推論のブレークスルーにより、41.20%のCAGRで成長しています。画像認識は病理レビューやプリント基板検査を引き続きサポートしていますが、これらのユースケースが成熟するにつれて成長は緩やかになっています。

* テクノロジー別: 対話型システムがイノベーションを推進

生成システムは、マルチモーダルAI市場全体でマーケティングコピー、画像合成、デザインの反復を自動化することで、2024年の収益の53.7%を占めました。複数の入力タイプをリアルタイムで処理し応答する対話型マルチモーダルAIは、複雑なワークフローを管理する会話型エージェントを背景に、37.50%のCAGRで成長しています。説明型マルチモーダルAIは、ローン引受や医薬品安全性レビューなど、透明な推論が必須となる分野で牽引力を増しています。

* 産業分野別: ヘルスケアがリードし、小売が勢いを増す

ヘルスケア・ライフサイエンスは2024年の支出の26.1%を占め、マルチモーダルな画像・記録融合を利用して、腫瘍学や心血管ケアにおける診断精度を高めています。小売・Eコマースは、カメラフィード、テキストプロンプト、購入履歴を統合したパーソナライズされたスタイリングツールや拡張現実試着を通じて、34.60%のCAGRで拡大しています。製造業、BFSI、運輸業も、マルチモーダルAI産業のドメイン固有の拡張を利用して導入を進めています。

地域分析

* 北米: 2024年には41.1%のシェアを維持しました。これは、Microsoftによる800億米ドルの新規AIデータセンター投資や、Amazonによるペンシルベニア州とノースカロライナ州での300億米ドルの建設投資に支えられています。研究機関の密集、豊富なベンチャー資金、寛容な規制環境が先行者利益を維持しています。

* アジア太平洋: 2030年までに最速の42.67%のCAGRを記録すると予測されています。中国、日本、インドが国家ロードマップを基盤AIと連携させているためです。中国はGPUクラスターとオープンソースモデルベンチに資金を提供し、国内の代替品を加速させています。日本はスマートファクトリーの改修にマルチモーダルロボティクスを統合し、インドは農業普及プログラムで会話型エージェントを使用しています。

* 欧州: AI法の下で着実な進歩を遂げており、イノベーションとリスク管理のバランスを取っています。欧州委員会は、計算能力とコンプライアンスツールを提供するAIファクトリーに2,000億ユーロを割り当てています。ドイツはインダストリー4.0ラインにマルチモーダル検査を組み込み、フランスは放射線画像トリアージを進め、北欧諸国は海上ルーティングにAIを適用しています。

* その他の地域: 湾岸諸国と南米はグリーンフィールドインフラを追求しており、マルチモーダルAI市場をターゲットとするプロバイダーにとって将来の激戦区となるでしょう。

競争環境

マルチモーダルAI市場は中程度の集中度を示しています。Google、Microsoft、Meta、OpenAIは最先端の計算能力と人材に多額の投資を行っていますが、専門的な新規参入企業がニッチな分野でパフォーマンスの差を縮めています。MetaはScale AIの49%を143億米ドルで買収し、アノテーションツールの加速を図っています。NVIDIAは2024年に50件の取引に10億米ドルを費やし、自社チップを中心としたエコシステム連携を確保しました。クラウドハイパースケーラーは垂直統合を進め、カスタムシリコンと独自のオーケストレーションレイヤーを組み合わせることで、スイッチングコストを高めています。

垂直分野の専門企業は、ドメインの精度とコンプライアンス対応によって差別化を図っています。Twelve Labsは時間的動画理解APIを改良し、Openstream.aiは規制されたワークフロー向けの会話型マクロを標準化しています。エッジに特化したベンダーは、レイテンシ予算が厳しいカメラゲートウェイや自律型ドローン向けにモデルを圧縮しています。成果ベースの価格設定が増加しており、プロバイダーは収益分配やパフォーマンス保証条件を受け入れることで価値を証明しています。

マルチモーダルAI業界の主要企業

* OpenAI

* Alphabet Inc. (Google LLC)

* Microsoft Corporation

* Amazon Web Services Inc.

* Meta Platforms Inc.

最近の業界動向

* 2025年1月: MicrosoftがAIデータセンターに800億米ドルを投資すると発表。その半分以上がマルチモーダルAI需要に対応するため米国に割り当てられます。

* 2025年6月: MetaがScale AIへの143億米ドルの投資を完了し、社内にスーパーインテリジェンスラボを設立しました。

* 2025年3月: NVIDIA、Google、Alphabetがロボティクスアクセラレータの共同開発を発表。これにはGoogle CloudによるNVIDIA GB300 NVL72 GPUの採用が含まれます。

* 2025年3月: CoreWeaveがWeights and Biasesを買収し、ハイパースケールインフラとMLOpsパイプラインを統合しました。

このレポートは、マルチモーダルAI市場の詳細な分析を提供しています。

1. 市場定義と範囲

本調査におけるマルチモーダルAI市場は、テキスト、画像、動画、音声、センサーなど、少なくとも2つのデータストリームを処理し、統合された出力を提供するモデルの作成、トレーニング、実行を可能にするパッケージソフトウェア、開発者プラットフォーム、およびマネージドサービスによって生み出される全世界の収益と定義されています。2025年のベースラインでは、クラウド、オンプレミス、エッジ展開における企業および公共機関への商業販売が対象とされており、Mordor Intelligenceによると、2025年には29.9億米ドルの収益を上げています。ハードウェアアクセラレータ、単一モーダルソリューション、厳密な社内開発は対象外です。

2. エグゼクティブサマリーと市場予測

マルチモーダルAI市場は、2025年の29.9億米ドルから、2030年には108.1億米ドルに達すると予測されており、急速な成長が見込まれています。特に、アジア太平洋地域は2030年までに年平均成長率(CAGR)42.67%と最も速い成長を記録すると予想されており、これは各国のAIイニシアチブと民間投資によって推進されています。コンポーネント別では、複雑なマルチモーダル展開における統合専門知識の需要が高まるにつれて、サービス部門がCAGR 33.40%で最も急速に拡大すると予測されています。データモダリティ別では、リアルタイム動画分析の進歩とライブストリームコンテンツの増加により、動画処理がCAGR 41.20%で最も勢いを増しています。

3. 市場の促進要因と抑制要因

市場の主要な促進要因としては、業界全体でのAIの急速な採用、TransformerおよびDiffusionアーキテクチャの進歩、基盤モデルスタートアップへのベンチャー資金の急増、従量課金制によるクラウドGPUコストの低下、産業用デジタルツインにおけるマルチモーダルエージェントの需要、そしてマルチモーダル出力を義務付けるアクセシビリティ規制が挙げられます。

一方、市場成長の主な抑制要因は、異種データストリーム間の統合の複雑さ、大規模モデルの高い計算およびエネルギーコスト、クロスモーダルベンチマークデータセットの不足、エッジデバイスのメモリとレイテンシの制約です。

4. 市場セグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* コンポーネント別: ソフトウェア/ソリューション、サービス。

* データモダリティ別: テキスト、画像、音声、動画、センサー/マルチスペクトル。

* テクノロジー別: 生成型マルチモーダルAI、説明型マルチモーダルAI、インタラクティブマルチモーダルAI、翻訳型マルチモーダルAI、予測/分析型マルチモーダルAI。

* 産業分野別: BFSI(銀行・金融サービス・保険)、政府・公共部門、ヘルスケア・ライフサイエンス、IT・通信、製造、メディア・エンターテイメント、小売・Eコマース、運輸・物流、その他(エネルギー、教育など)。

* 地域別: 北米、南米、欧州、中東・アフリカ、アジア太平洋。

5. 競争環境

市場の競争は中程度の集中度(1-10スケールで6)を示しており、主要なハイパースケーラー企業と機敏な専門企業が共存しています。レポートでは、Alphabet Inc. (Google LLC)、Microsoft Corporation、Meta Platforms Inc.、Amazon Web Services Inc.、OpenAI LP、NVIDIA Corporation、Adobe Inc.、Baidu Inc.など、主要な20社の企業プロファイルが提供され、市場集中度、戦略的動き、市場シェア分析が含まれています。

6. 調査方法

本調査は、プラットフォームエンジニア、クラウドインテグレーター、AIチッププロバイダー、企業バイヤーとの対話を含む一次調査と、公開データセット、企業報告書、業界団体ホワイトペーパー、サブスクリプション情報に基づくデスク調査を組み合わせて実施されています。市場規模の算出と予測は、AIソフトウェア支出、APIコールボリューム、アクセラレータ出荷、クラウド推論時間、トークン価格、マルチモーダル特許出願、合成メディアに関する規制ガイダンスなどの主要なインプットを用いて行われ、ARIMAモデルと複数のマクロシナリオによるストレステストを経て、5年間の予測が導き出されています。データはGPUスポット価格やオープンソースモデルのダウンロード数などと比較して検証され、年次で更新されます。

このレポートは、マルチモーダルAI市場の現状、将来の展望、主要なトレンド、そして競争環境を包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 業界全体でのAIの急速な導入

- 4.2.2 トランスフォーマーおよび拡散アーキテクチャの進歩

- 4.2.3 基盤モデルスタートアップへのベンチャー資金の急増

- 4.2.4 使用量ベースの課金によるクラウドGPUコストの低下

- 4.2.5 産業用デジタルツインにおけるマルチモーダルエージェントの需要

- 4.2.6 マルチモーダル出力を義務付けるアクセシビリティ規制

- 4.3 市場の阻害要因

- 4.3.1 異種データストリームの統合の複雑さ

- 4.3.2 大規模モデルの高い計算およびエネルギーコスト

- 4.3.3 クロスモーダルベンチマークデータセットの不足

- 4.3.4 エッジデバイスのメモリとレイテンシの制約

- 4.4 重要な規制枠組みの評価

- 4.5 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

- 4.7 主要な利害関係者の影響評価

- 4.8 主要なユースケースとケーススタディ

- 4.9 市場のマクロ経済要因への影響

- 4.10 投資分析

5. 市場セグメンテーション

- 5.1 コンポーネント別

- 5.1.1 ソフトウェア / ソリューション

- 5.1.2 サービス

- 5.2 データモダリティ別

- 5.2.1 テキスト

- 5.2.2 画像

- 5.2.3 音声

- 5.2.4 ビデオ

- 5.2.5 センサー / マルチスペクトル

- 5.3 テクノロジー別

- 5.3.1 生成型マルチモーダルAI

- 5.3.2 説明型マルチモーダルAI

- 5.3.3 対話型マルチモーダルAI

- 5.3.4 翻訳型マルチモーダルAI

- 5.3.5 予測 / 分析型マルチモーダルAI

- 5.4 産業分野別

- 5.4.1 BFSI

- 5.4.2 政府および公共部門

- 5.4.3 ヘルスケアおよびライフサイエンス

- 5.4.4 ITおよび電気通信

- 5.4.5 製造業

- 5.4.6 メディアおよびエンターテイメント

- 5.4.7 小売およびEコマース

- 5.4.8 運輸およびロジスティクス

- 5.4.9 その他(エネルギー、教育など)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東諸国

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 ナイジェリア

- 5.5.4.2.4 その他のアフリカ諸国

- 5.5.5 アジア太平洋

- 5.5.5.1 中国

- 5.5.5.2 インド

- 5.5.5.3 日本

- 5.5.5.4 韓国

- 5.5.5.5 ASEAN

- 5.5.5.6 オーストラリア

- 5.5.5.7 ニュージーランド

- 5.5.5.8 その他のアジア太平洋諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Alphabet Inc. (Google LLC)

- 6.4.2 Microsoft Corporation

- 6.4.3 Meta Platforms Inc.

- 6.4.4 Amazon Web Services Inc.

- 6.4.5 OpenAI LP

- 6.4.6 International Business Machines Corporation

- 6.4.7 NVIDIA Corporation

- 6.4.8 Anthropic PBC

- 6.4.9 Jina AI GmbH

- 6.4.10 Uniphore Technologies Inc.

- 6.4.11 Twelve Labs Inc.

- 6.4.12 Openstream.ai LLC

- 6.4.13 AimSoft Technology Co. Ltd.

- 6.4.14 Vidrovr Inc.

- 6.4.15 Baidu Inc.

- 6.4.16 Adobe Inc.

- 6.4.17 Stability AI Ltd.

- 6.4.18 Alibaba Cloud Intelligence

- 6.4.19 SAP SE

- 6.4.20 Oracle Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マルチモーダルAIは、人工知能(AI)が複数の異なるモダリティ(情報源)を統合的に処理し、理解する技術を指します。人間が視覚、聴覚、触覚といった複数の感覚器を通じて世界を認識し、複雑な状況を判断するのと同様に、AIも画像、テキスト、音声、動画、センサーデータなど、多様な形式の情報を組み合わせて分析することで、単一のモダリティでは得られない、より深く、包括的な理解や推論、生成を実現することを目指しています。これにより、AIはより人間らしい知覚と判断能力を獲得し、現実世界の複雑な課題に対応できるようになります。

マルチモーダルAIの「種類」は、主にデータの融合方法や学習アプローチによって分類されます。データ融合の段階では、「早期融合(Early Fusion)」、「後期融合(Late Fusion)」、「中間融合(Intermediate Fusion)」の三つが挙げられます。早期融合は、各モダリティの生データや低レベルの特徴を学習プロセスの初期段階で結合する手法で、シンプルですが、異なるモダリティ間のノイズに弱い可能性があります。後期融合は、各モダリティを個別に処理し、それぞれの高レベルな特徴や予測結果を最終段階で結合する手法で、モダリティごとの専門性を活かせますが、モダリティ間の深い相互作用を捉えにくいという側面があります。最も一般的な中間融合は、各モダリティから抽出された特徴を、モデルの中間層で結合するアプローチで、柔軟性が高く、モダリティ間の相互作用を効果的に学習できます。また、学習アプローチとしては、複数のモダリティを共通の埋め込み空間にマッピングし、統合的な表現を学習する「共同学習(Joint Representation Learning)」や、一方のモダリティの学習がもう一方のモダリティの学習を助けるように設計する「協調学習(Co-learning)」、あるモダリティの情報を別のモダリティに変換する能力を学習する「変換学習(Translation Learning)」などがあります。

この技術の「用途」は非常に広範です。画像とテキストを組み合わせる例としては、画像の内容を説明するテキストを自動生成する画像キャプション生成、画像に関する質問にテキストで回答する視覚的質問応答(VQA)、そしてテキスト記述に基づいて画像を生成するテキストから画像生成(DALL-EやMidjourneyなど)があります。音声とテキストの組み合わせでは、音声認識や音声合成、音声のトーンとテキストの内容から感情を検出する感情分析などが挙げられます。動画とテキスト、音声の組み合わせでは、動画の内容を要約する動画要約、動画内の人物の行動を識別する行動認識、会議の音声と映像から発言者と内容を特定し、議事録を自動生成するシステムなどがあります。さらに、ロボティクス分野では、視覚、触覚、聴覚などのセンサーデータを統合して環境を認識し、人間とのより自然なインタラクションを実現します。医療分野では、画像診断データと患者の病歴や検査結果テキストを統合的に分析し、診断支援や治療計画の最適化に貢献します。教育分野では、学習者の視覚、聴覚、テキストによる反応を統合的に分析し、個別最適化された学習コンテンツを提供するなど、多岐にわたる応用が期待されています。

マルチモーダルAIを支える「関連技術」には、深層学習が不可欠です。特に、自然言語処理で大きな成功を収めたTransformerモデルは、そのAttentionメカニズムにより、異なるモダリティ間の関連性を効率的に学習できるため、画像や音声、動画などにも応用され、マルチモーダルAIの基盤となっています。また、大規模言語モデル(LLMs)の進化は、テキスト理解・生成能力を飛躍的に向上させ、これを基盤としたGPT-4Vのようなマルチモーダルモデルが登場しています。異なるモダリティのデータを共通のベクトル空間にマッピングし、比較・統合を可能にする埋め込み学習も重要な要素です。さらに、テキストから画像を生成するDALL-EやStable Diffusionなどに代表される生成モデル(GANsやDiffusion Models)は、新たなコンテンツ生成において不可欠な技術となっています。高品質なマルチモーダルデータの不足を補うためのデータ拡張技術も、モデルの汎化性能向上に貢献しています。

「市場背景」を見ると、マルチモーダルAIは急速な成長を遂げています。この成長の主な要因は、深層学習技術の目覚ましい進化、GPUなどの計算資源の飛躍的な向上、そしてスマートフォンやIoTデバイスなど多様なセンサーからのデータ爆発です。特に、近年における生成AIブームは、テキストから画像、動画、音声などを生成するマルチモーダルAIへの関心を一層加速させています。Google、Microsoft、OpenAI、Metaといった大手テック企業が研究開発を主導しており、多くのスタートアップ企業も特定のニッチ分野で革新的なソリューションを提供しています。市場規模は今後数年で数兆円規模に達すると予測されており、非常に有望な分野とされています。一方で、高品質なマルチモーダルデータの収集とアノテーションの難しさ、モデルの複雑性とそれに伴う計算コストの高さ、そしてAIが生成するコンテンツにおけるバイアスや誤情報の生成といった倫理的課題も、市場拡大における重要な課題として認識されています。

「将来展望」として、マルチモーダルAIは、単なるデータ統合を超え、異なるモダリティ間の因果関係や抽象的な概念を理解する能力を向上させていくでしょう。これにより、常識推論や感情理解がより深化し、人間のような高度な知能に近づくことが期待されます。多様な情報を統合的に処理する能力は、汎用人工知能(AGI)の実現に向けた重要なステップと位置づけられています。また、より自然で直感的なヒューマン・コンピュータ・インタラクション(HCI)の実現に貢献し、ウェアラブルデバイス、スマートホーム、自動運転車など、私たちの日常生活のあらゆる場面での応用が拡大していくでしょう。技術の進化に伴い、公平性、透明性、プライバシー保護といった倫理的課題への対応がますます重要となり、悪用防止のための規制やガイドラインの整備も進むと考えられます。医療、科学研究、クリエイティブ産業など、特定の専門分野に特化したマルチモーダルAIの開発も進展し、それぞれの分野におけるブレークスルーをもたらす可能性を秘めています。