食品強化剤市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

食品強化剤市場レポートは、タイプ(タンパク質・アミノ酸、ビタミン、脂質、プレバイオティクス・プロバイオティクスなど)、形態(粉末、液体、その他)、用途(乳製品・乳製品ベース製品、飲料、栄養補助食品など)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されます。市場予測は金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

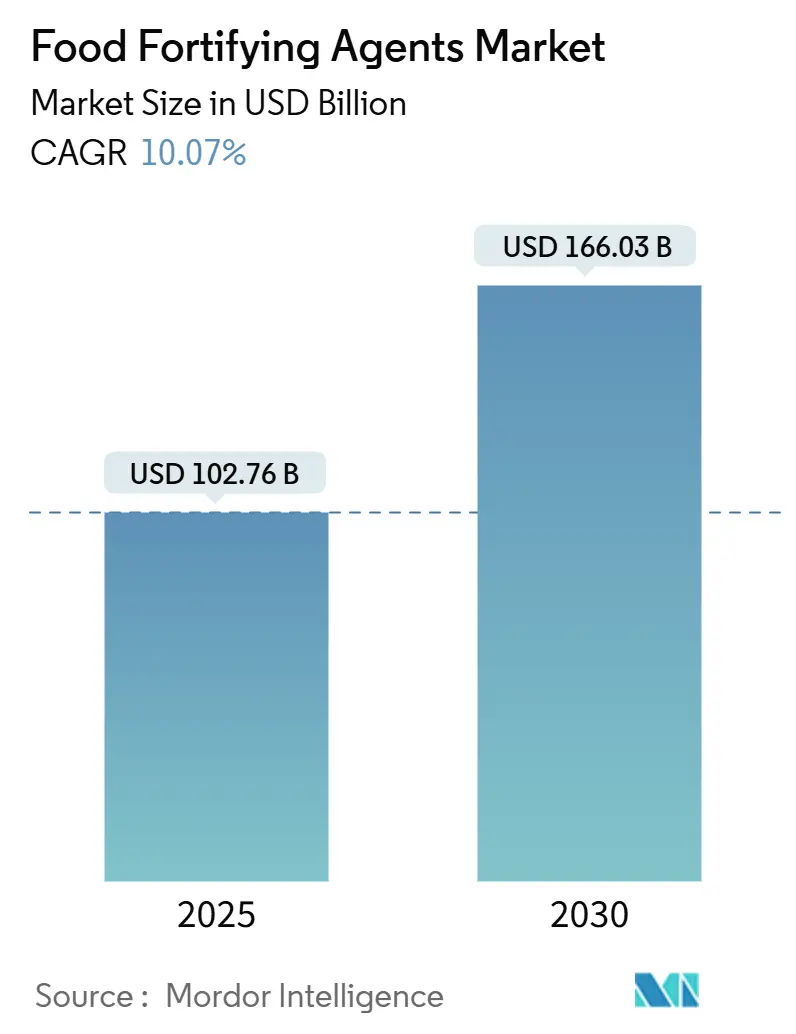

食品強化剤市場は、2025年には1,027億6,000万米ドル、2030年には1,660億3,000万米ドルに達すると予測されており、予測期間(2025年~2030年)中に年平均成長率(CAGR)10.07%で成長する見込みです。この成長は、世界的な微量栄養素欠乏症の増加、特に栄養ギャップが続く開発途上地域における需要の高まりによって牽引されています。また、各国における義務的な強化規制の拡大や、栄養強化された機能性食品に対する消費者の需要増加も市場拡大を後押ししています。

主要なレポートのポイント

* タイプ別: ビタミンが2024年に収益シェアの31.74%を占め、市場をリードしています。一方、プレバイオティクスとプロバイオティクスは2030年までにCAGR 12.45%で急速な成長を遂げると予測されています。

* 用途別: 乳製品および乳製品ベースの製品が2024年に食品強化剤市場シェアの30.42%を占めました。飲料は2030年までにCAGR 13.06%で最も速い拡大を記録すると見込まれています。

* 形態別: 粉末製剤が2024年の食品強化剤市場規模の60.25%を占め、液体形態は優れたバイオアベイラビリティによりCAGR 12.66%で成長しています。

* 地域別: 北米が2024年の収益の32.89%を占めました。アジア太平洋地域は2030年までにCAGR 12.34%で最も速く成長すると予測されています。

市場のトレンドと洞察

推進要因

1. 微量栄養素欠乏症の増加: 世界的に微量栄養素欠乏症の危機が拡大しており、特に低・中所得国では鉄、ビタミンA、ヨウ素の欠乏が蔓延しています。世界保健機関(WHO)によると、2023年には15~49歳の女性の30.7%が貧血に苦しんでおり、強化プログラムの継続的な必要性が浮き彫りになっています。これらの欠乏症による生産性低下や医療費増加といった経済的影響は、各国政府に大規模な強化を費用対効果の高い健康介入策として実施するよう促しています。

2. 義務的な強化規制の拡大: 多くの国で、広範な栄養欠乏症に対処するため、義務的な強化プログラムが導入されています。例えば、タンザニアは2025年1月、すべての製粉業者に対し、2025年12月までに製品に必須ビタミンとミネラルを強化するよう義務付ける包括的な規制を導入しました。モーリシャスも2023年に小麦粉の義務的強化法を制定し、鉄欠乏性貧血などの微量栄養素欠乏症に対処しています。これらの義務的な強化要件が、世界の食品強化剤市場の成長を大きく牽引しています。

3. 機能性・強化食品への消費者需要の増加: 健康維持における食事の役割に対する消費者の理解が深まるにつれて、強化食品のカテゴリーが成長しています。国際食品情報評議会(IFIC)の2024年食品・健康調査によると、米国消費者のタンパク質摂取意識は2022年の59%から2024年には71%に増加しています。植物性強化製品はフレキシタリアン消費者の間で市場シェアを拡大し、クリーンラベル表示は食品強化剤に対する消費者の信頼を高めています。ビタミン、ミネラル、腸内健康成分を含む機能性飲料の革新も顕著であり、都市部の消費者に便利な栄養ソリューションを提供しています。

4. 乳幼児・妊産婦栄養プログラムにおける強化食品の必要性: 政府の給食プログラムは、幼児期の栄養失調に対処するため、栄養強化された主食の利用を拡大しています。インド政府の主要プログラムであるMission Poshan 2.0は、コミュニティの関与、行動変容、アドボカシーを通じて、栄養失調の課題に対処し、健康、ウェルネス、免疫力の向上を促進しています。2023年5月には、第76回世界保健総会で、安全で効果的な食品強化を通じて微量栄養素欠乏症を予防する取り組みを加速する決議が採択されました。

5. 強化技術の進歩: 精密発酵やマイクロカプセル化技術の進歩により、強化製品における栄養素の安定性とバイオアベイラビリティが向上しています。

抑制要因

1. 強化成分とプロセスの高コスト: サプライチェーンの混乱と生産制約により、ビタミンカテゴリー全体でコストが大幅に上昇しています。特にビタミンAとカロテノイドは、生産施設の事故により深刻な価格圧力を受けています。2024年7月下旬にドイツのBASF工場で発生した火災は、特定のビタミンおよびアロマ成分製品の不可抗力宣言につながり、生産停止と供給混乱を引き起こしました。小規模な食品メーカーは、混合、投与、品質管理機器の設備投資や継続的なメンテナンスコストによる財政的圧力に直面しています。

2. 農村部およびサービスが行き届いていない地域での強化食品の認知度の低さ: 消費者教育の不足と伝統的な食習慣が、農村市場における自主的なプログラムの普及を制限しています。劣悪な道路インフラ、不十分な貯蔵施設、信頼性の低い輸送ネットワークなどの流通課題による高い物流コストは、規制支援があっても市場参入を阻害しています。

3. 専門設備と熟練労働者の不足: 開発途上国、特に小規模メーカーでは、強化プロセスに必要な専門設備と熟練労働者が不足しています。

4. 成分間の品質と標準化の不一致: 新興サプライヤー市場では、成分の品質と標準化にばらつきが見られることがあります。

セグメント分析

* タイプ別:

* ビタミン: 2024年に31.74%のシェアを占め、確立された規制枠組みと経済的なプレミックスソリューションに支えられ、市場を支配しています。小麦粉、米、油の義務的強化要件により、安定した成長が期待されます。

* プレバイオティクスとプロバイオティクス: 腸内マイクロバイオームのバランス、免疫機能、代謝の健康との関連性を示す研究に支えられ、CAGR 12.45%で急速に成長しています。メーカーは、熱的および酸性条件下で85~86%の生存率を達成するマイクロカプセル化技術を導入し、保存安定性のある飲料での安定性を高めています。

* タンパク質とアミノ酸: スポーツ栄養の成長から恩恵を受けています。

* オメガ3脂質: 従来の食品製品に心血管の健康上の利点をもたらします。

* ミネラル: 特に鉄と亜鉛は、貧血や成長欠乏症を対象とした公衆衛生プログラムにとって依然として重要です。

* 用途別:

* 乳製品および乳製品ベースの製品: 2024年に市場シェアの30.42%を占め、ビタミンAとDの確立された強化プロトコルに牽引されています。

* 飲料: 2025年から2030年にかけてCAGR 13.06%で成長すると予測されており、包括的な微量栄養素プロファイル、電解質、生菌を含むレディ・トゥ・ドリンク製品によって牽引されています。利便性と携帯性に対する消費者の嗜好の高まりにより、飲料における食品強化剤市場は従来のカテゴリーを上回ると予想されます。

* その他、ベーカリー製品、栄養補助食品、乳児栄養などが含まれます。

* 形態別:

* 粉末形態: 2024年に食品強化剤市場収益の60.25%を占めました。その熱安定性、長い保存期間、ドライミックス加工ラインとの互換性から、この優位性が生まれています。

* 液体形態: CAGR 12.66%で成長しており、強化飲料やショットに対する需要の増加に牽引されています。懸濁液、エマルション、ナノ分散技術を含む液体製剤は、粉末形態と比較して栄養素の吸収とバイオアベイラビリティが向上しています。シンガポールは2024年6月に1,480万米ドルの精密発酵センターを設立し、ビタミンが豊富な液体の微生物生産に対する強い制度的コミットメントを示しています。

地域分析

* 北米: 2024年に世界の売上高の32.89%を占め、FDAの栄養素添加および表示要件に関するガイダンスに支えられています。米国は小麦粉、シリアル、飲料の強化を通じて高い量を維持し、カナダの標準化された規制は成分貿易を促進しています。この地域の成長は、パーソナライズされた飲料、脳の健康製剤、ビーガン強化ブレンドに焦点を当てています。

* アジア太平洋: 2030年までにCAGR 12.34%で成長すると予測されており、政府のイニシアチブと中産階級消費者の健康意識の高まりに支えられています。インドの米強化プログラムは、貧血に対処するため、人口の65%を対象にビタミンB12、鉄、葉酸の補給を行っています。中国はオメガ3とビタミン生産のためのバイオテクノロジー能力を開発し、日本のFOSHUシステムはプロバイオティクスとプレバイオティクスアプリケーションを検証しています。

* ヨーロッパ: 明確な規制と、自然で持続可能な成分に対する消費者の嗜好に基づき、緩やかな成長を維持しています。

* ラテンアメリカ、中東、アフリカ: 公衆衛生イニシアチブとNGOが支援する主食強化プログラムを通じて、緩やかな成長を示しています。

競合状況

食品強化剤市場は断片化された競争構造を示しており、確立された企業と新規参入企業の両方が、製品差別化と技術革新を通じて市場シェアを争っています。主要企業は、栄養素のバイオアベイラビリティと安定性を向上させるため、特にマイクロカプセル化、精密発酵、供給システムにおける技術的進歩に注力しています。主要な市場プレーヤーには、BASF SE、DSM-Firmenich AG、Cargill Incorporated、Archer-Daniels-Midland Company、Kerry Group plcなどが含まれます。

主要企業は、サプライチェーンの管理と一貫した品質基準の確保のため、垂直統合戦略を実施しています。一方、小規模企業は、有機強化、植物性栄養素、パーソナライズされた栄養ソリューションなどのニッチセグメントに注力しています。強化を取り巻く複雑な規制環境は、実績のあるコンプライアンス実績と技術的知識を持つ確立された企業に利益をもたらす参入障壁を生み出しています。

業界ではイノベーションパートナーシップが増加しており、CargillとENOUGHの2024年2月の提携拡大がその例です。この提携は、栄養価が高く持続可能な代替肉および乳製品の開発を目的としています。

最近の業界動向

* 2025年5月: Xamplaは、食品および飲料におけるビタミンD強化のための植物ベースのマイクロカプセル化技術を開発しました。

* 2024年12月: Bühlerは、製粉業者が主食を強化するのを支援する連合体「Millers for Nutrition」に参加しました。

* 2024年9月: dsm-firmenichは、小麦粉強化によるビタミンA欠乏症に対処するための安定したクリーンラベルソリューションである乾燥ビタミンAパルミチン酸NIを発売しました。

* 2024年1月: Evonik Industriesは、アジア太平洋地域向けに食品および飲料強化用の水溶性ビタミン新製品群「VITAPUR」を導入しました。

このレポートは、食品強化剤の世界市場に関する詳細な分析を提供しています。食品強化剤とは、ビタミン、ミネラル、必須アミノ酸、タンパク質などを含み、食品の栄養価を高め、健康に寄与する成分を指します。市場はタイプ、形態、用途、地域別にセグメント化されており、各セグメントの市場規模と予測が米ドル(USD)で示されています。

2025年には1,027.6億米ドルと評価されているこの市場は、2030年までに1,660.3億米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の成長を牽引する主な要因としては、微量栄養素欠乏症の有病率の増加、義務的な食品強化規制の拡大、機能性食品および強化食品に対する消費者需要の高まりが挙げられます。また、乳幼児および妊産婦栄養プログラムにおける強化食品の必要性の増加、発展途上国における主食の強化の進展、そして強化技術の進歩も重要な促進要因となっています。

一方で、市場の成長を妨げる要因も存在します。強化成分およびプロセスの高コスト、農村部やサービスが行き届いていない地域における強化食品の認知度不足、専門設備と熟練労働者の不足、そして成分供給業者間での品質と標準化のばらつきなどが挙げられます。

市場は、タイプ別、形態別、用途別、地域別に詳細に分析されています。

タイプ別では、タンパク質とアミノ酸、ビタミン、脂質、プレバイオティクスとプロバイオティクス、ミネラル、炭水化物などが含まれます。特にビタミンは、主食強化プログラムにおける長年の規制導入に牽引され、2024年の収益の31.74%を占め、最大のシェアを保持しています。形態別では、粉末、液体、その他に分類されます。

用途別では、乳製品および乳製品ベースの製品、飲料、乳児用調製粉乳および早期栄養、シリアルおよびベーカリー、栄養補助食品などが主要なセグメントです。このうち飲料セグメントは、消費者が手軽に栄養を摂取できるRTD(Ready-To-Drink)形式を求める傾向にあるため、2030年まで年間平均成長率(CAGR)13.06%で最も急速に拡大すると予測されています。

地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに分けられます。アジア太平洋地域は、インドの米強化などの大規模な義務化や、中間層の健康意識の高まりにより、2030年までCAGR 12.34%で最も急速に成長する地域となる見込みです。

競争環境については、市場集中度、戦略的動向、市場ランキング分析が行われています。主要な市場プレイヤーには、BASF SE、DSM-Firmenich AG、Cargill, Incorporated、Archer-Daniels-Midland Company、Kerry Group plc、International Flavors & Fragrances, Inc.、Ingredion Incorporated、Tate and Lyle PLC、Nestle S.A.、CHR. Hansen Holdingなどが挙げられ、これらの企業はグローバルレベルおよび市場レベルでの概要、主要セグメント、財務情報、戦略的情報、市場シェア、製品およびサービス、最近の動向などがプロファイルされています。

レポートでは、これらの分析に基づき、市場の機会と将来の展望についても言及されており、上記の促進要因が今後の市場拡大を支えることが示唆されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 微量栄養素欠乏症の有病率の増加

- 4.2.2 必須強化規制の拡大

- 4.2.3 機能性食品および強化食品に対する消費者の需要の増加

- 4.2.4 乳幼児および妊産婦栄養プログラムにおける強化食品の必要性の高まり

- 4.2.5 発展途上国における主食の強化の増加

- 4.2.6 強化技術の進歩

-

4.3 市場の阻害要因

- 4.3.1 強化成分とプロセスの高コスト

- 4.3.2 農村部およびサービスが行き届いていない地域における強化食品の認知度の低さ

- 4.3.3 専門機器と熟練労働力の不足

- 4.3.4 成分供給業者間の品質と標準化の不一致

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給業者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 タンパク質とアミノ酸

- 5.1.2 ビタミン

- 5.1.3 脂質

- 5.1.4 プレバイオティクスとプロバイオティクス

- 5.1.5 ミネラル

- 5.1.6 炭水化物

- 5.1.7 その他

-

5.2 形態別

- 5.2.1 粉末

- 5.2.2 液体

- 5.2.3 その他

-

5.3 用途別

- 5.3.1 乳製品および乳製品ベースの製品

- 5.3.2 飲料

- 5.3.3 幼児用調製粉乳と早期栄養

- 5.3.4 シリアルとベーカリー

- 5.3.5 栄養補助食品

- 5.3.6 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 イギリス

- 5.4.2.2 ドイツ

- 5.4.2.3 スペイン

- 5.4.2.4 フランス

- 5.4.2.5 イタリア

- 5.4.2.6 ロシア

- 5.4.2.7 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務状況(利用可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 BASF SE

- 6.4.2 DSM-Firmenich AG

- 6.4.3 Cargill, Incorporated

- 6.4.4 Archer-Daniels-Midland Company

- 6.4.5 Kerry Group plc

- 6.4.6 International Flavors & Fragrances, Inc.

- 6.4.7 Ingredion Incorporated

- 6.4.8 Tate and Lyle PLC

- 6.4.9 Nestle S.A.

- 6.4.10 CHR. Hansen Holding

- 6.4.11 Kalsec Inc.

- 6.4.12 Eastman Chemical Company

- 6.4.13 Kemin Industries

- 6.4.14 Glanbia PLC

- 6.4.15 Univar Solutions LLC.

- 6.4.16 Corbion NV

- 6.4.17 Stern-Wywiol Group

- 6.4.18 Arla Foods Ingredients

- 6.4.19 Givaudan SA

- 6.4.20 Prinova Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

食品強化剤とは、食品の栄養価を向上させる目的で、ビタミン、ミネラル、アミノ酸、食物繊維などの特定の栄養素や機能性成分を意図的に添加する物質の総称でございます。これは、公衆衛生上の栄養不足問題の解決、特定の健康ニーズへの対応、あるいは加工過程で失われた栄養素の補給といった多岐にわたる目的で利用されます。単なる食品添加物としての機能だけでなく、人々の健康維持・増進に貢献する重要な役割を担っております。

食品強化剤の種類は非常に多岐にわたります。まず、最も一般的に利用されるのはビタミン類でございます。例えば、ビタミンAは視覚機能の維持に不可欠であり、開発途上国では欠乏症対策として強化食品が普及しています。ビタミンB群(B1、B2、B6、B12、葉酸、ナイアシンなど)はエネルギー代謝や神経機能に関与し、パンやシリアル、乳製品などに添加されます。特に葉酸は胎児の神経管閉鎖障害のリスク低減のため、妊婦や妊娠を希望する女性向けの食品に強化されることが推奨されています。ビタミンCは抗酸化作用や免疫機能の維持に重要であり、飲料や菓子類に、ビタミンDは骨の健康維持に不可欠で、牛乳や乳製品、魚油などに強化されます。ビタミンEも強力な抗酸化作用を持つため、油脂製品などに利用されます。

次に、ミネラル類も重要な強化剤でございます。鉄は貧血予防に不可欠であり、穀物製品や乳製品、飲料などに添加されます。特に女性や成長期の子供にとって重要な栄養素です。カルシウムは骨や歯の形成に必要不可欠であり、牛乳、ヨーグルト、パン、飲料などに広く強化されています。亜鉛は免疫機能や細胞の成長に関与し、ヨウ素は甲状腺ホルモンの生成に必要で、特に内陸部でのヨウ素欠乏対策として食塩に添加されることが一般的です。マグネシウムも骨の健康や神経機能に関わる重要なミネラルです。

さらに、アミノ酸も強化剤として利用されます。特に、穀物製品に不足しがちな必須アミノ酸であるリジンやメチオニンなどを補給することで、食品のタンパク質栄養価を高める目的で用いられます。その他、食物繊維は腸内環境の改善や生活習慣病予防に寄与するため、パン、シリアル、飲料などに、DHAやEPAといった不飽和脂肪酸は脳機能や心血管系の健康維持に役立つため、乳製品や加工食品に強化されることが増えています。プロバイオティクスやプレバイオティクスといった腸内環境を整える成分、ポリフェノールなどの抗酸化成分も、機能性成分としての強化剤として注目されています。

食品強化剤の用途は多岐にわたります。最も重要なのは、公衆衛生上の栄養改善でございます。世界保健機関(WHO)などが推奨するように、開発途上国ではビタミンA欠乏症やヨウ素欠乏症、鉄欠乏性貧血といった深刻な栄養失調問題に対し、主食となる食品への強化剤添加が有効な対策として実施されています。先進国においても、特定の栄養素の摂取不足が問題となる場合があり、例えば、ビタミンD強化牛乳や葉酸強化パンなどがその対策として普及しています。また、妊婦(葉酸、鉄)、高齢者(カルシウム、ビタミンD)、ベジタリアン(ビタミンB12、鉄)、アスリート(アミノ酸、ビタミンB群)など、特定の栄養ニーズを持つ層への対応も重要な用途です。さらに、骨粗しょう症予防、貧血予防、免疫力向上といった健康増進や疾病予防の目的でも利用されます。加工食品においては、精製や加熱などの加工過程で失われがちな栄養素を補給し、製品の栄養価を維持・向上させる目的でも広く用いられています。

食品強化剤の利用を支える関連技術も進化を続けております。栄養素は熱、光、酸素などによって分解されやすい性質を持つものも多いため、食品中での安定性を高める技術が不可欠です。例えば、マイクロカプセル化やナノカプセル化技術は、栄養素を微細な膜で包み込むことで、安定性を向上させ、食品中での均一な分散を可能にします。また、鉄やカルシウムなど、生体への吸収率が低い栄養素の生体利用率(バイオアベイラビリティ)を向上させる技術も重要です。キレート化技術や、脂溶性ビタミンの乳化技術などがこれに該当します。強化剤特有の味や匂いが食品の風味を損なわないよう、マスキング技術も開発されています。さらに、食品全体に強化剤を均一に分散させるための混合技術や、植物由来の強化剤の開発、発酵技術を利用した栄養素の生産なども進められています。

市場背景としては、世界の食品強化剤市場は、健康志向の高まり、高齢化社会の進展、加工食品の需要増加、そして栄養不足への意識向上を背景に、着実に成長を続けております。主要なプレイヤーとしては、大手食品メーカーはもちろんのこと、強化剤の原料を供給する専門メーカーや、製薬会社なども参入しています。各国では、食品添加物としての安全性評価や、栄養表示に関する厳格な法規制が設けられており、日本では食品衛生法や健康増進法に基づき、栄養機能食品や特定保健用食品といった制度も存在します。消費者の間では、自然由来、オーガニック、クリーンラベル(添加物の少ないシンプルな表示)といったトレンドが強まっており、強化剤の原料選定や表示方法にも影響を与えています。また、個々人の健康状態やライフスタイルに合わせたパーソナライズ栄養への関心も高まっています。

将来展望としては、食品強化剤は今後も人々の健康と食生活を支える重要な役割を担い続けるでしょう。特に、遺伝情報や生活習慣に基づいたパーソナライズ栄養の実現に向けた研究開発が加速すると考えられます。これにより、個々人に最適な栄養素を、最適な量で供給する食品強化が可能になるかもしれません。また、まだ知られていない機能性成分の発見や、より効果的で安全性の高い新規強化剤の開発も期待されます。持続可能性への意識の高まりから、環境負荷の低い生産方法や、植物由来の強化剤の利用拡大も進むでしょう。AIを活用した栄養素の最適配合技術や、IoTデバイスによる摂取状況のモニタリングなど、デジタル技術との融合も新たな可能性を切り開くかもしれません。グローバルな視点では、開発途上国における栄養改善への継続的な取り組みが不可欠であり、食品強化剤はその解決策の一つとして重要な役割を果たし続けるでしょう。一方で、消費者の信頼を得るためには、強化剤の安全性と品質管理の透明性を一層高めることが求められます。