石油生コークスおよび煆焼石油コークス市場:市場規模・シェア分析、成長動向と予測 (2026年~2031年)

グリーン石油コークスおよび仮焼石油コークス市場レポートは、タイプ(燃料グレードおよび仮焼コークス)、用途(グリーン石油コークス:アルミニウム、燃料、鉄鋼、シリコンメタル、その他;仮焼石油コークス:アルミニウム、二酸化チタン、再炭化市場、その他)、地域(アジア太平洋、北米、欧州、その他)別に分類されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

グリーン石油コークスおよび焼成石油コークス市場の概要

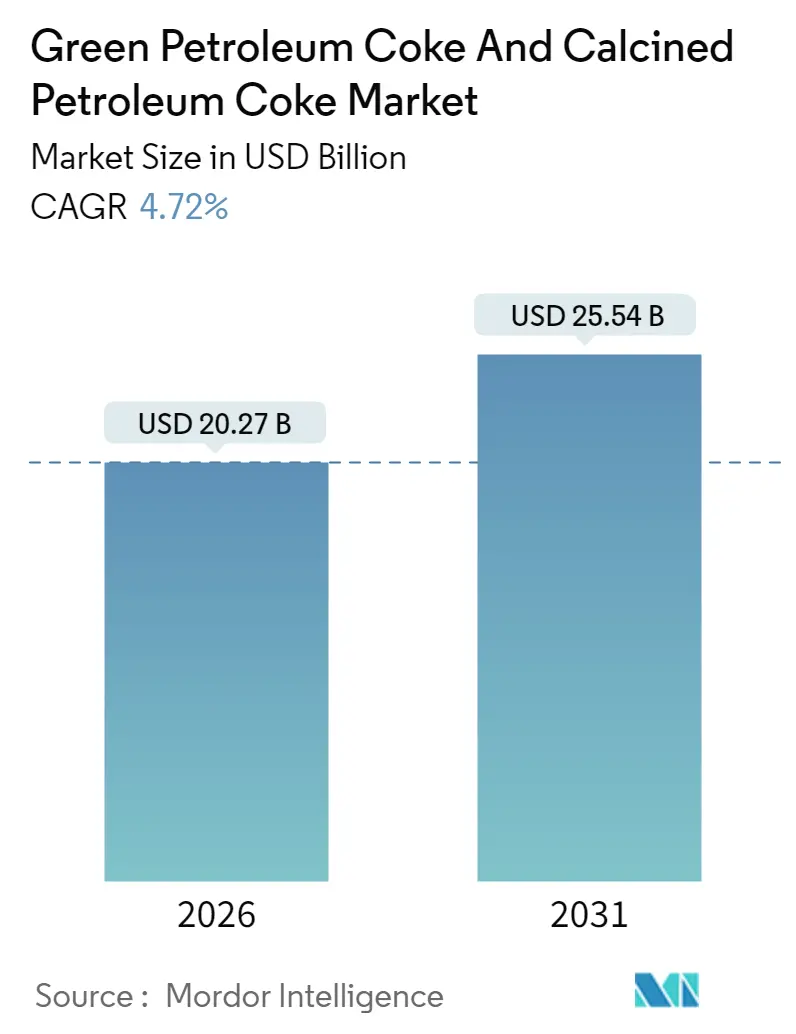

本レポートは、グリーン石油コークスおよび焼成石油コークス市場の規模、シェア、成長トレンド、および2026年から2031年までの予測に焦点を当てています。

市場概要

調査期間は2020年から2031年です。市場規模は、2025年に193.6億米ドルと評価され、2026年には202.7億米ドルから2031年までに255.4億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は4.72%です。この着実な成長は、中東およびアジア太平洋地域における遅延コークス化への投資、中国のアノード部門における硫黄排出制限の厳格化、低硫黄グレードと高硫黄グレード間の価格差の拡大を反映しています。

地域別では、アジア太平洋地域が最大の市場であり、中東・アフリカ地域が最も速い成長を遂げると予測されています。市場の集中度は中程度です。

主要なレポートのポイント

* タイプ別: 2025年には燃料グレード石油コークスが市場シェアの60.95%を占め、焼成コークスは2031年までにCAGR 5.76%で拡大すると予測されています。

* 用途別: 2025年には焼成石油コークスが市場規模の54.10%を占めました。燃料および還元剤用途のグリーン石油コークスは、2031年までにCAGR 5.85%で成長すると予想されています。

* 地域別: アジア太平洋地域が2025年に収益シェアの47.90%を占め、中東・アフリカ地域は2025年から2031年までCAGR 5.62%で最も速い成長を記録しました。

市場の推進要因

* アルミニウム製錬能力の拡大: 2024年の世界のアルミニウム生産は、焼成コークスの需要を大幅に押し上げました。中国が主要な消費国ですが、電力価格の低下と新規製錬所の長期LNG契約確保により、インドおよび湾岸協力会議(GCC)諸国への地域製錬所の成長がシフトしています。品質基準の厳格化(硫黄およびバナジウムの制限)は、統合型製油所に有利に働き、低排出コークスグレードの価値を高めています。

* セメントキルンにおける燃料グレード石油コークスのコスト優位性: 2025年には、高硫黄石油コークスが石炭に対して大幅な割引価格を維持し、セメントキルンでの需要を支えました。インドは輸入関税を削減し、トルコは米国からの供給に対する関税を撤廃し、需要プールを拡大しました。脱炭素化のロードマップでは、2050年までに石油コークス、石炭、バイオマスを組み合わせたキルン燃料の移行が想定されており、炭素コストが上昇しても石油コークスの中期的なニッチ市場が維持されます。

* 中東製油所における遅延コークス化装置の増設: 地域プロジェクトにより、2028年までに原油蒸留および深部転換能力が大幅に増加し、グリーンコークスの生産量も直接増加します。サウジアラビアやアラブ首長国連邦の複合施設は、水素プラントと硫黄回収を統合し、アルミニウムアノードの基準を満たすプレミアムグレードの生産を可能にしています。

* ニードルグレードCPCの需要とリチウムイオン電池アノード向け超低硫黄コークス: 電気アーク炉(EAF)鋼用のグラファイト電極からのニードルグレード焼成石油コークス(CPC)の需要は、中国、インド、北米、欧州で集中しています。また、リチウムイオン電池アノード向けの超低硫黄コークスも、中国、韓国、日本を中心に、北米や欧州で新たな需要が生まれており、長期的な成長要因となっています。

市場の抑制要因

* 原油クラックスプレッドの変動: 原油クラックスプレッドの変動は、グリーン石油コークスの供給に影響を与え、特に米国湾岸、中東、アジア太平洋地域の精製地域で深刻な影響を及ぼします。

* 欧州連合におけるSOx/PM排出制限と炭素国境調整メカニズム(CBAM): EUのCBAMは移行期間に入っており、将来的には石油コークスなどの残渣製品も段階的に含まれる予定です。輸入業者は直接的および間接的な排出量を開示する必要があり、高硫黄コークスのコスト優位性が縮小します。米国では、多くの独立系焼成工場がSO₂を大量に排出しており、EU基準に匹敵する連邦規制が強化されれば、改修コストが発生し、低排出プラントへの貿易シフトを促す可能性があります。

* 港湾都市における石油コークス取扱に対する地域社会の反対: カリフォルニア州での和解事例では、覆われたコンベア、継続的なビデオ監視、および公開報告が義務付けられ、他の港湾のモデルとなる可能性があります。訴訟、修復、粉塵抑制への投資は取扱コストを増加させ、貨物を密閉型ドームや陽圧式倉庫を備えたターミナルへ迂回させる動きを促しています。

セグメント分析

* タイプ別:

* 燃料グレード石油コークス: 2025年にグリーン石油コークスおよび焼成石油コークス市場の60.95%を占め、セメントキルンやボイラーからの需要に牽引されています。価格は依然として石炭を下回っていますが、その割引率は歴史的な水準と比較して縮小しています。

* 焼成コークス: CAGR 5.76%で成長しており、アルミニウムアノードの拡張や、二酸化チタン、再炭化剤、グラファイト電極などの特殊用途需要によって刺激されています。インド、オマーン、中国でのプラント増設により、今後数年間で世界の焼成能力が大幅に増加する可能性があります。

* 用途別:

* 焼成石油コークス: 2025年に市場シェアの54.10%を占めました。市場規模は、雲南省や内モンゴル自治区でのプレベイクアノードラインの増強など、製錬の拡大に直接関連しています。二酸化チタンの塩化物ルート生産者は、ショット構造の焼成石油コークスを好み、鉄鋼の再炭化剤や電気アーク炉電極用のニードルコークス変換は、硫黄および窒素の制限を満たす場合に高価格で取引される特殊なニッチ市場を形成しています。

* グリーンコークス: セメント、鉄、シリコン金属炉での燃料使用がこのセグメントの成長を支えており、CAGR 5.85%で成長しています。インドの購入者は関税引き下げ後に貨物を確保し、トルコのセメントグループは関税停止後に輸入を再開しました。

地域分析

* アジア太平洋: 2025年に47.90%の収益シェアを獲得し、中国の石油コークス需要とアルミニウムプレベイク能力に支えられています。米国、ロシア、サウジアラビアからの未焼成コークス輸入が増加しました。日本と韓国は高度なニードルコークス技術を維持し、ASEANのセメントキルンは高硫黄石油コークスを石炭の代替として使用し、LNG価格の変動の中でコストを管理しています。

* 中東・アフリカ: 2031年までにCAGR 5.62%で成長すると予測されており、サウジアラビア、UAE、クウェート、エジプト、ナイジェリアでの新規コークス化装置の導入により、原料の供給が増加すると見込まれています。

* 北米: 世界のグリーンコークス生産の大部分を占める最大の輸出国です。しかし、米国西海岸および湾岸での港湾環境規制が物流コストを増加させ、一部の製油所はアジア向けの船上渡し長期契約を結んでいます。

* 欧州: 低硫黄焼成石油コークスの需要が続く一方で、国内の製油所生産は減少しています。2026年から始まるEUのCBAM料金は、バイヤーをスコープ1排出量が少ない中東からの供給源にシフトさせる可能性があります。

競争環境

グリーン石油コークスおよび焼成石油コークス市場は中程度に断片化されています。戦略的な動きとしては、垂直統合と品質向上が挙げられます。差別化は、硫黄管理、金属微量成分の制御、港湾での粉塵抑制インフラにかかっています。主要企業には、Rain Carbon Inc.、Phillips 66 Company、Oxbow Corporation、BP p.l.c、Saudi Aramcoなどが含まれます。

最近の業界動向

* 2025年9月: インドの化学品メーカーEpsilon Advanced Materialsは、ノースカロライナ州に計画されている年間30,000トンのグラファイトアノード工場を支えるため、Lake Charles製油所からアノードグレードのグリーンコークスおよびニードルコークスを供給する契約をPhillips 66と締結しました。

* 2025年4月: CNOOC Limitedは、国内供給の逼迫と低硫黄需要の激化を受け、泰州で4,500人民元/トン、舟山で4,320人民元/トンに石油コークスのリスト価格を引き上げ、数ヶ月にわたる上昇トレンドを継続しました。

本レポートは、グリーン石油コークス(GPC)および焼成石油コークス(CPC)の世界市場に関する詳細な分析を提供しています。石油コークスは石油精製過程で生成される重要な副産物であり、その約75%が燃料として利用される一方、残りはアルミニウム産業向けに焼成されるか、製鉄用の冶金コークスとして処理されます。本調査は、市場の仮定、定義、範囲を明確にし、厳格な調査方法論に基づいて実施されています。市場はタイプ(燃料グレード、焼成コークス)、用途(GPC:アルミニウム、燃料、鉄鋼、シリコンメタル、その他;CPC:アルミニウム、二酸化チタン、再炭化市場、その他)、および地理(アジア太平洋、北米、欧州、南米、中東・アフリカの主要16カ国)別に詳細にセグメント化され、市場規模と予測はキロトン単位の数量に基づいて分析されています。

世界のグリーン石油コークスおよび焼成石油コークス市場は、2031年までに255.4億米ドルに達すると予測されており、2022年から2031年までの年平均成長率(CAGR)は4.72%です。特に焼成コークスセグメントは、燃料グレードを上回る成長が見込まれており、2031年までのCAGRは5.76%と予測されています。これは、アルミニウム産業やリチウムイオン電池負極材といった高付加価値用途での需要増加が背景にあります。

市場成長の主な推進要因としては、世界的なアルミニウム製錬能力の継続的な拡大が挙げられます。また、セメントキルンにおいて燃料グレード石油コークスが石炭と比較してコスト優位性を持つこと、中東の製油所における遅延コークス化装置の増設も供給能力を高めています。さらに、電炉鋼生産に不可欠な黒鉛電極向けのニードルコークス(CPC)需要の増加や、リチウムイオン電池負極材向けの超低硫黄コークスの需要拡大も市場を強力に牽引しています。

一方で、市場の成長を抑制する要因も存在します。原油クラックスプレッドの変動は、グリーン石油コークスの供給量に影響を与える可能性があります。また、欧州連合(EU)におけるSOx/PM排出規制の強化や、2026年から導入される炭素国境調整メカニズム(CBAM)は、高硫黄コークスの輸入コストを上昇させ、低排出量グレードへの移行を促すことで、石油コークス貿易に大きな影響を与えると見られています。さらに、港湾都市における石油コークス取り扱いに対する地域社会の反対も、物流面での課題となっています。

地域別では、アジア太平洋地域が市場需要を圧倒的に牽引しており、2025年には世界の消費量のほぼ半分を占めると予測されています。これは、同地域に世界のアルミニウム製錬所の大部分とセメント生産能力が集中しているためです。特に中国、インド、日本、韓国、ASEAN諸国がこの地域の主要な市場を形成しています。北米、欧州、南米、中東・アフリカ地域もそれぞれ独自の市場特性と成長機会を有しています。

本レポートでは、市場の集中度、主要企業の戦略的動向、市場シェア分析が詳細に提供されています。Aluminium Bahrain B.S.C. (Alba)、BP p.l.c、Chevron Corp、China Petroleum & Chemical Corporation (Sinopec)、Exxon Mobil Corp、Indian Oil Corporation、Oxbow Corporation、Rain Carbon Inc.、Reliance Industries Ltd、Saudi Aramco、Valero Energy Corpなど、世界レベルで事業を展開する21社の主要企業のプロファイルが網羅されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が分析されています。また、市場の機会、未開拓分野、将来の展望についても評価されており、市場参加者にとって貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 アルミニウム製錬能力の拡張の増加

- 4.2.2 セメントキルンにおける石炭に対する燃料用石油コークスのコスト優位性

- 4.2.3 中東の製油所における遅延コークス化装置の能力増強

- 4.2.4 EAF鋼用黒鉛電極からのニードルグレードCPC需要

- 4.2.5 リチウムイオン電池負極用超低硫黄コークス

- 4.3 市場の阻害要因

- 4.3.1 GPCの入手可能性に影響を与える原油クラックスプレッドの変動

- 4.3.2 欧州連合におけるSOx/PM排出規制の強化と炭素国境調整メカニズム

- 4.3.3 港湾都市における石油コークス取り扱いに対する地域社会の反対

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 タイプ

- 5.1.1 燃料グレード

- 5.1.2 焼成コークス

- 5.2 用途

- 5.2.1 生石油コークス

- 5.2.1.1 アルミニウム

- 5.2.1.2 燃料

- 5.2.1.3 鉄鋼

- 5.2.1.4 ケイ素金属

- 5.2.1.5 その他(レンガ、ガラス、炭素製品など)

- 5.2.2 焼成石油コークス

- 5.2.2.1 アルミニウム

- 5.2.2.2 二酸化チタン

- 5.2.2.3 再炭化市場

- 5.2.2.4 その他(ニードルコークス、炭素製品など)

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Aluminium Bahrain B.S.C. (Alba)

- 6.4.2 BP p.l.c

- 6.4.3 Chevron Corp

- 6.4.4 China Petroleum & Chemical Corporation (Sinopec)

- 6.4.5 CNOOC Limited

- 6.4.6 ELSID SA

- 6.4.7 Exxon Mobil Corp

- 6.4.8 Indian Oil Corporation

- 6.4.9 Maniayargroup

- 6.4.10 Marathon Petroleum

- 6.4.11 Numaligarh Refinery Limited

- 6.4.12 Oxbow Corporation

- 6.4.13 Petrocoque

- 6.4.14 Phillips 66 Company

- 6.4.15 Rain Carbon Inc.

- 6.4.16 Reliance Industries Ltd

- 6.4.17 Rio Tinto

- 6.4.18 Saudi Aramco

- 6.4.19 Saudi Calcined Petroleum Coke Company (SCPC)

- 6.4.20 Valero Energy Corp

- 6.4.21 Zhenjiang Coking And Gas Group Co. Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

石油生コークスおよび煆焼石油コークスは、原油精製プロセスから派生する重要な炭素質材料であり、現代産業において多岐にわたる用途で利用されています。これらはその特性と加工段階によって明確に区別され、それぞれ異なる役割を担っています。

まず、石油生コークス(Petroleum Green Coke)についてご説明いたします。これは、原油精製において重質油を熱分解する「遅延コークス化装置(Delayed Coking Unit)」と呼ばれるプロセスで生成される固体炭素質残留物です。重質油を高温で加熱し、コークスドラム内で炭化させることで得られます。この段階のコークスは「生」という名の通り、まだ揮発分や硫黄、金属などの不純物を多く含んでおり、多孔質で比較的柔らかい特性を持っています。電気伝導性も低く、そのままでは多くの工業用途には適しません。主な用途としては、煆焼石油コークスの原料となるほか、高硫黄品などは燃料として発電所やセメント工場で利用されることがあります。

次に、煆焼石油コークス(Calcined Petroleum Coke, CPC)は、この石油生コークスをさらに高温で熱処理する「煆焼(Calcination)」と呼ばれるプロセスを経て製造される製品です。生コークスをロータリーキルンやシャフトキルンなどの煆焼炉で1200℃から1400℃程度の高温に加熱することで、生コークスに含まれる揮発分が除去され、密度が増加し、結晶構造がより秩序化されます。これにより、電気伝導性、機械的強度、耐熱性などが大幅に向上し、多くの高機能用途に利用できるようになります。煆焼プロセスは、コークスの品質を決定づける極めて重要な工程です。

これらのコークスにはいくつかの種類があります。生コークスの原料となる重質油の組成や遅延コークス化プロセスの条件によって、その性状は大きく異なります。代表的な種類としては、主にアルミニウム製錬用陽極材の原料となる「スポンジコークス(Sponge Coke)」、電気炉用黒鉛電極の原料となる高品質な「ニードルコークス(Needle Coke)」、そして球状で不純物が多く、一般的に品質が低いとされる「ショットコークス(Shot Coke)」などがあります。ニードルコークスは、その名の通り針状の結晶構造を持ち、高い異方性と低熱膨張率が特徴です。硫黄含有量や金属不純物の量も品質を評価する重要な指標となります。

用途についてですが、煆焼石油コークス(CPC)の最大の用途は、アルミニウム製錬用陽極材です。アルミニウムは電気分解によって製造されますが、この際に消費される炭素陽極の主原料としてCPCが使用されます。高純度で優れた電気伝導性を持つCPCは、アルミニウムの効率的な生産に不可欠です。次に重要な用途は、黒鉛電極の原料です。特にニードルコークスは、鉄鋼製造における電気炉(EAF)で使用される黒鉛電極の製造に用いられ、その高い導電性と耐熱性が求められます。その他にも、二酸化チタンの製造における還元剤、炭素質耐火物、摩擦材、特殊炭素製品の原料など、幅広い分野で利用されています。一方、石油生コークスは、前述の通り煆焼コークスの原料となるほか、高硫黄品や低品質品は燃料として利用されることが一般的です。

関連技術としては、まず遅延コークス化技術が挙げられます。これは重質油をコークス化するプロセスであり、コークスの品質(スポンジ、ニードル、ショットなど)を決定づける重要な技術です。運転条件の最適化により、より高品質な生コークスを生産する研究が進められています。次に、煆焼技術です。生コークスを均一に、かつ効率的に高温で処理し、揮発分を完全に除去しつつ、目的とする物理的・電気的特性を付与する技術が求められます。エネルギー効率の向上や排ガス処理技術も重要な課題です。また、製品の品質管理においては、硫黄分、揮発分、灰分、真密度、電気抵抗率、機械的強度、粒度分布などの分析技術が不可欠です。

市場背景を見ると、石油コークスの供給は原油精製能力、特に重質油分解能力に大きく依存しています。主要な生産国は、米国、中国、インド、中東諸国など、大規模な製油所を持つ地域です。需要は、アルミニウムや鉄鋼といった基幹産業の動向に強く影響されます。特にアルミニウム需要は、自動車の軽量化や建設分野での利用拡大により、今後も堅調な伸びが予測されています。価格は、原油価格、需給バランス、品質(特に硫黄含有量)、そして煆焼に必要なエネルギーコストによって変動します。近年では、環境規制の強化により、高硫黄コークスの利用が制限される傾向にあり、低硫黄コークスの需要が高まっています。中国は世界最大の生産国かつ消費国であり、その市場動向はグローバルな需給に大きな影響を与えます。

将来展望としては、まず需要面では、アルミニウムや鉄鋼の生産量増加に伴い、煆焼石油コークスの需要は引き続き堅調に推移すると見られています。特に、電気自動車の普及によるアルミニウム需要の増加は、CPC市場にとって追い風となるでしょう。しかし、環境規制の強化は、石油コークス産業にとって大きな課題です。脱炭素化の動きの中で、アルミニウム製錬や鉄鋼製造におけるCO2排出量削減が求められており、石油コークスを原料とする陽極材や電極の使用にも影響を与える可能性があります。例えば、アルミニウム製錬における不活性陽極の開発は、長期的にはCPCの需要を減少させる可能性を秘めていますが、現時点では技術的・経済的な課題が多く、実用化には時間を要すると考えられています。

技術革新の面では、より高品質な生コークスを効率的に生産する遅延コークス化技術の進化や、煆焼プロセスにおけるエネルギー効率の向上、排ガスからの硫黄酸化物(SOx)や窒素酸化物(NOx)の除去技術、さらにはCO2排出量削減のための炭素回収・貯留(CCS)技術の導入が期待されています。また、石油コークスを原料とした新たな高機能炭素材料の開発や、リサイクル技術の確立も今後の重要なテーマとなるでしょう。サプライチェーンの安定性も、地政学的リスクや貿易政策の変動により、引き続き注視されるべき課題です。

総じて、石油生コークスおよび煆焼石油コークスは、現代社会を支える基幹産業に不可欠な素材であり、その生産と利用は今後も続くと考えられます。しかし、環境負荷低減への要求が高まる中で、よりクリーンで持続可能な生産・利用方法への転換が求められており、技術革新と環境配慮が今後の発展の鍵となるでしょう。