磁性材料市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

磁性材料市場レポートは、タイプ(硬質/永久磁石材料、軟磁性材料など)、材料(フェライト、ネオジム磁石(NdFeB)など)、最終用途産業(自動車、エレクトロニクスなど)、用途(電気モーターおよび発電機など)、および地域(アジア太平洋、北米など)ごとに業界を区分しています。市場予測は数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

磁性材料市場の概要:成長トレンドと予測(2025年~2030年)

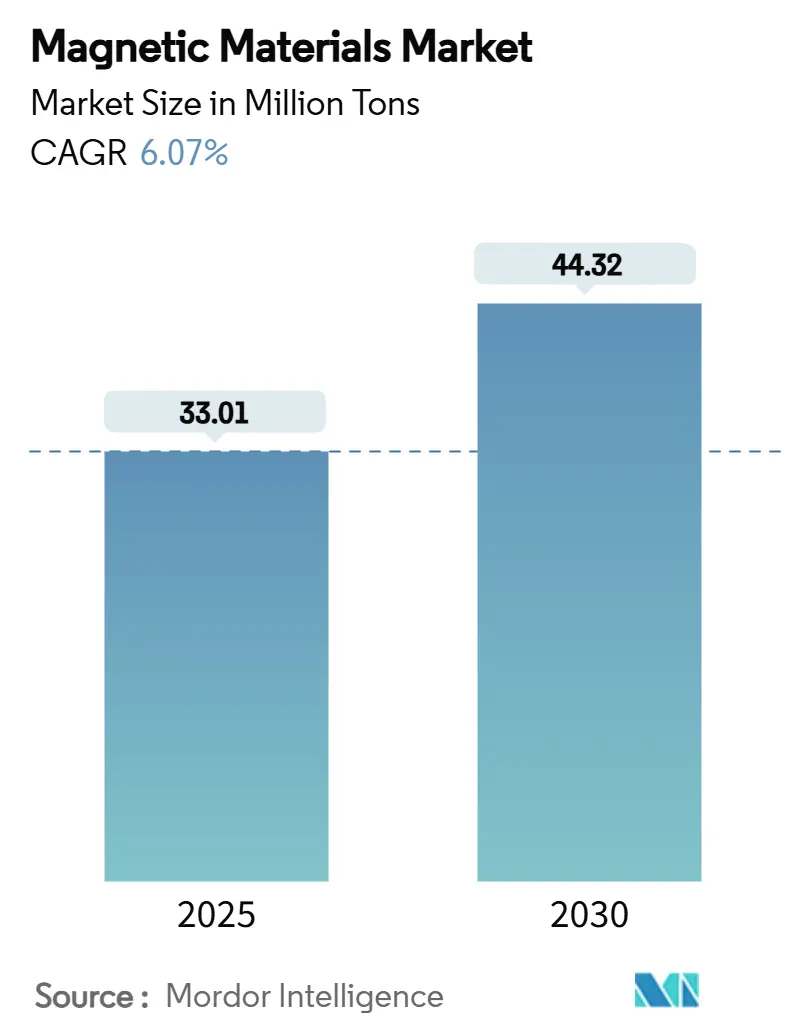

市場概況

磁性材料市場は、2025年には3,301万トンと推定され、2030年には4,432万トンに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)6.07%で成長すると予測されています。この成長は、自動車、再生可能エネルギー、産業オートメーションにおける急速な電化によって推進されており、高性能磁石がモーター効率、電力密度、軽量化の基盤となっています。アジア太平洋地域は、中国がレアアースの採掘と精製を支配しているため、依然として大きな影響力を持っています。一方、欧州と北米では、国内での磁石生産を促進するための政策的インセンティブが導入されています。技術投資は、レアアースフリーの代替品、複雑な磁石形状のアディティブマニュファクチャリング、保磁力を犠牲にすることなく重希土類の使用を削減する粒界拡散プロセスにおいて加速しています。競争活動としては、供給確保のための鉱山会社とモーターメーカー間の合弁事業や、鉱石採掘から完成磁石までを結ぶ垂直統合が見られます。

主要な市場データ

* 調査期間:2019年~2030年

* 市場規模(2025年):3,301万トン

* 市場規模(2030年):4,432万トン

* 成長率(2025年~2030年):CAGR 6.07%

* 最も成長の速い市場:アジア太平洋

* 最大の市場:アジア太平洋

* 市場集中度:中程度

主要なレポートのポイント

* タイプ別: 2024年には軟磁性材料が収益シェアの61.20%を占め、硬磁性材料(永久磁石)は2030年までにCAGR 6.91%で拡大すると予測されています。

* 材料別: 2024年にはNdFeB(ネオジム-鉄-ホウ素)が磁性材料市場シェアの44.19%を占め、フェライト磁石は2030年までにCAGR 6.20%で成長すると予測されています。

* 最終用途産業別: 2024年にはエレクトロニクスが磁性材料市場規模の38.10%を占め、自動車用途は2025年~2030年の間にCAGR 7.85%で最も速い成長を示すと予測されています。

* 用途別: 2024年には電気モーターと発電機が磁性材料市場規模の39.48%を占め、2030年までにCAGR 6.55%で成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が世界の需要の67.12%を占め、2030年までにCAGR 7.71%で成長すると予測されています。

世界の磁性材料市場のトレンドと洞察

市場の推進要因

* 発電産業における磁性材料の採用増加: 永久磁石、特にNdFeBは、ギア付きの代替品と比較してエネルギー変換効率を20~25%向上させる直接駆動型風力タービンを可能にします。国際エネルギー機関は、クリーンエネルギー用途におけるレアアース需要が2040年までに64キロトンに達すると予測しており、これは2021年から6倍の増加であり、高品質磁石への強い需要を維持するでしょう。メーカーは、高い保磁力を維持しつつ供給リスクを軽減するジスプロシウム削減組成を追求しています。水力発電機では、Höganäsの軟磁性複合材料がコア損失を15~18%削減し、電力密度を高め、システム質量を削減しています。

* 電気自動車の採用増加が磁性材料の需要を促進: 各バッテリー電気自動車には、トラクションモーター、ポンプ、熱システム用に2~5kgのNdFeB磁石が必要です。乗用EV販売の急増とバスやトラックの電化は、高エネルギー積磁石の急激な量産増加につながります。粒界拡散技術は、重希土類の使用量を削減しつつ保磁力を20%向上させ、同じトルクでより小型のモーターを可能にしています。

* ロボット工学と自動化の利用増加が磁性材料の需要を加速: 産業用ロボットは精密な位置フィードバックに依存しており、レアアースやフェライト素子を組み込んだホール効果センサーや磁気抵抗センサーは、半導体や医療組立ラインでサブミクロン精度を達成しています。軟磁性複合材料は、協働ロボットのモーターフットプリントを縮小する3次元磁束経路を可能にし、速度を犠牲にすることなくペイロード対重量比を向上させます。

* 家電製品の進歩が需要を促進: ウェアラブルデバイスや完全ワイヤレスイヤホンには、小型化された磁石が必要であり、より小さな筐体で音響忠実度を維持します。高磁束NdFeBグレードは、テルビウムフリーの配合で、重要な材料含有量を削減しつつ出力を維持します。ワイヤレス充電パッドは、軟質フェライトシートとナノ結晶合金を利用して磁束を誘導し、EMIを制限し、マルチデバイスの高速充電レイアウトをサポートします。

* 医療用途での利用増加: 高磁場MRIスキャナーは、鉄系超電導テープで補強された超電導ワイヤーを採用し、磁場強度を20T以上に高めています。

市場の抑制要因

* レアアース材料の抽出コストの高さ: レアアース鉱石の処理には、複雑な分離化学、集中的な水使用、厳格な廃棄物処理が必要であり、これらすべてが運用コストを膨らませます。2024年を通じてレアアース価格が70%下落したことは、価格の変動性を示しており、欧米の新規プロジェクトを阻害しています。

* フェライト焼結排出物に対する環境規制の強化: フェライト磁石の焼結は、1,200~1,400℃でセラミック混合物を焼成するため、大量のCO₂と粒子状物質を排出します。欧州連合の改訂された産業排出指令は、生産者に窯に高度なフィルターと熱回収バーナーを後付けすることを義務付けており、生産コストを約15~20%上昇させています。

* 磁性材料のリサイクルインフラの限定性: 世界的にリサイクルインフラが限定的であり、長期的な影響を及ぼす可能性があります。

セグメント分析

* タイプ別: 軟磁性材料は2024年に需要の61.20%を占め、変圧器、インダクター、回転機械での広範な使用に支えられています。一方、永久磁石は、EV、洋上風力タービン、ロボットサーボの増加により、CAGR 6.91%でより速い成長を遂げています。

* 材料別: NdFeB磁石は、コンパクトなトラクションモーターや直接駆動型タービンに不可欠な比類のないエネルギー密度により、2024年に需要の44.19%を占めました。セリウムを豊富に含む配合の導入により、より豊富な軽希土類を活用することでコストが削減され、比例的な価格上昇なしに量産拡大をサポートしています。フェライト磁石は、コスト優位性と耐食性で長年評価されており、性能向上によりレアアースオプションとのB-Hギャップが縮小しているため、CAGR 6.20%で成長すると予測されています。

* 最終用途産業別: エレクトロニクスは2024年に磁性材料の38.10%を消費し、スピーカー、ディスクドライブ、センサー、ワイヤレス充電モジュールでの普及を反映しています。一方、車両の電化は最も速いCAGR 7.85%で成長を牽引しています。

* 用途別: 電気モーターと発電機は、2024年に磁性材料市場規模の39.48%を占め、2030年までにCAGR 6.55%で成長すると予測されています。軸方向磁束トポロジーが乗用車、ドローン、産業用ドライブに導入されています。

地域分析

* アジア太平洋地域: 2024年には世界の需要の67.12%を維持し、2030年までにCAGR 7.71%で成長すると予測されています。中国は世界のバストネサイト鉱石とモナザイト鉱石のほとんどを抽出し、レアアース酸化物の約90%を精製しており、採掘から焼結磁石までのエンドツーエンドのサプライチェーンを確立しています。

* 北米: 防衛および航空宇宙需要が長期的なオフテイク契約を確保しているため、堅固な足場を築いています。米国エネルギー省は、石炭灰や電子スクラップから重要鉱物を抽出するパイロットプログラムに資金を提供し、投入物の多様化を目指しています。

* 欧州: 持続可能性とレジリエンスに焦点を当てた政策が中心です。2024年5月に施行された重要原材料法は、2030年までに年間処理量の40%を域内で調達することを義務付けており、エストニアとドイツでの既存施設の拡張を促しています。

競争環境

磁性材料市場は中程度に細分化されており、多角的な金属大手からニッチな粉末専門企業まで、世界中に少なくとも150の生産者が存在します。中国企業(Inner Mongolia Baotou Steel、JL MAG、Yantai Zhenghaiなど)は、自社でレアアース原料を保有することで、焼結NdFeBにおいてコストリーダーシップを維持しています。非中国系企業は供給の安全保障を優先しており、Neo Performance Materialsは2025年4月にエストニアで年間2,000トンの焼結レアアース磁石工場を稼働させ、欧州の自動車ラインに供給しています。

戦略的提携がバリューチェーンを再構築しています。技術差別化が激化しており、Niron Magneticsはレアアースなしで最大エネルギー積150 MGOeを達成する窒化鉄粉末を試験的に製造し、Magnaは軸方向磁束モーターに最適化されたボンド磁石を開発しています。人工知能プラットフォームは数百万の組成をスクリーニングし、発見サイクルを数年短縮し、アルター磁性相や準結晶相の道を開いています。

最近の業界動向

* 2025年4月: Neo Performance Materials(NEO)は、エストニアの焼結レアアース磁石施設で年間2,000トンの生産を開始しました。

* 2025年1月: Arnold Magnetic Technologiesは、高信頼性磁気部品の生産能力を強化するため、タイに新しい製造施設を設立しました。

磁性材料市場調査レポートの要約

本レポートは、世界の磁性材料市場に関する詳細な分析を提供しています。市場は、自動車、エレクトロニクス、エネルギー、一般産業用途向けに、軟磁性材料、半硬質磁性材料、硬質/永久磁性材料(フェライト、電磁鋼板、ネオジム-鉄-ホウ素(NdFeB)、サマリウム-コバルト(SmCo)、アルニコなど)の供給量(トン単位)として定義されています。完成品としての消費者デバイス、薬物送達専用の生体医療用粉末、および正規の流通経路外で取引されるリサイクルスクラップは、本調査の範囲から除外されています。

調査方法論

本調査は、磁性合金製錬業者、EVトラクションモーター統合業者、風力タービンOEMバイヤー、地域販売業者へのインタビューを含む一次調査と、国連貿易統計、米国地質調査所、ユーロスタット、中国税関、国際エネルギー機関、OICA、半導体工業会などの公開データ、企業財務情報、特許登録情報を用いた二次調査を組み合わせて実施されました。市場規模の算出と予測は、トップダウンアプローチとボトムアップチェックを併用し、多変量回帰モデルを用いて2030年までの需要を予測しています。物理的な取引量(トン)を指標とし、厳格なデータ検証と年次更新により、信頼性の高いベースラインを提供しています。

市場の現状と成長予測

磁性材料市場は、2025年に3,301万トンに達し、2030年には4,432万トンに成長すると予測されています。

市場の主要な推進要因

市場成長を牽引する主な要因は以下の通りです。

* 発電産業における磁性材料の採用拡大(特に風力タービン)。

* 電気自動車(EV)の普及拡大(各EVには2~5kgのNdFeB磁石が使用され、市場全体の年平均成長率(CAGR)を1.8パーセントポイント押し上げています)。

* ロボット工学と自動化の利用増加。

* 家電製品の技術進歩に伴う需要増加。

* 医療用途での利用拡大。

市場の主な阻害要因

一方で、市場の成長を抑制する要因も存在します。

* レアアース材料の抽出コスト高。

* フェライト焼結排出物に対する環境規制の強化(高温でのフェライト焼結はCO₂排出量が多く、EUの厳格な規制により生産コストが最大20%増加する可能性があり、低温プロセスやリサイクルへの投資を促しています)。

* 磁性材料のリサイクルインフラの未整備。

市場のセグメンテーションと主要トレンド

* タイプ別: 硬質/永久磁性材料、軟磁性材料、半硬質磁性材料に分類されます。

* 材料別: フェライト、ネオジム-鉄-ホウ素(NdFeB)、サマリウム-コバルト(SmCo)、アルニコ、その他の材料(電磁鋼板、ナノ結晶合金、アモルファス合金など)が含まれます。特にフェライト磁石は、コスト優位性と性能向上により、2025年から2030年にかけて6.20%のCAGRで最も高い成長が予測されています。

* エンドユーザー産業別: 自動車、エレクトロニクス、発電、産業、その他の産業(家電、ヘルスケア、航空宇宙など)が主要なセグメントです。

* 用途別: 電気モーター・発電機、変圧器・インダクター、センサー・アクチュエーター、磁気ストレージ・MRAM、磁気冷凍、EMI/EMC部品などが挙げられます。

* 地域別: アジア太平洋地域が2024年に67.12%の市場シェアを占め、2030年まで7.71%のCAGRで最も急速に成長する地域として市場を牽引しています。次いで北米、ヨーロッパ、南米、中東・アフリカが続きます。

競争環境

レポートでは、市場集中度、戦略的動向、市場シェア/ランキング分析に加え、Adams Magnetic Products、ArcelorMittal、Arnold Magnetic Technologies、大同特殊鋼、Dexter Magnetic Technologies、DMEGC Magnetics、Electron Energy Corporation、GKN Powder Metallurgy、Hengdian Group Holdings、Lynas Rare Earths、MP Materials、NEO、NINGBO YUNSHENG、日本特殊陶業、Proterial、Quadrant、信越化学工業、Steward Advanced Materials、TDK、VACUUMSCHMELZE GmbH & Co. KGなど、主要20社の企業プロファイルが詳細に分析されています。

市場機会と将来展望

未開拓のニーズの評価や磁性材料技術の進歩が、新たな市場機会を生み出しています。例えば、Niron Magneticsのような企業による鉄窒化物磁石のようなレアアースフリー磁石のパイロットプロジェクトが進められており、2027年以降には大規模生産が期待されています。これは、レアアースの供給リスクとコスト高に対する解決策となる可能性があります。

本レポートは、磁性材料市場の包括的な理解を深め、戦略的な意思決定を支援するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 発電産業における磁性材料の採用増加

- 4.2.2 電気自動車の採用増加が磁性材料の需要を促進

- 4.2.3 ロボット工学と自動化の利用拡大が磁性材料の需要を加速

- 4.2.4 家電製品の技術進歩が需要を促進

- 4.2.5 医療用途での利用増加

- 4.3 市場の阻害要因

- 4.3.1 希土類材料の抽出コストが高い

- 4.3.2 フェライト焼結排出物に対する環境規制

- 4.3.3 磁性材料のリサイクルインフラの限定性

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

- 4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 種類別

- 5.1.1 硬質/永久磁性材料

- 5.1.2 軟磁性材料

- 5.1.3 半硬質磁性材料

- 5.2 材料別

- 5.2.1 フェライト

- 5.2.2 ネオジム-鉄-ホウ素 (NdFeB)

- 5.2.3 サマリウム-コバルト (SmCo)

- 5.2.4 アルミニウム-ニッケル-コバルト (AlNiCo)

- 5.2.5 その他の材料 (電磁鋼板 (GOおよびNGO)、ナノ結晶合金およびアモルファス合金)

- 5.3 エンドユーザー産業別

- 5.3.1 自動車

- 5.3.2 エレクトロニクス

- 5.3.3 発電

- 5.3.4 産業

- 5.3.5 その他の産業 (家電、ヘルスケア、航空宇宙など)

- 5.4 用途別

- 5.4.1 電動モーターおよび発電機

- 5.4.2 変圧器およびインダクター

- 5.4.3 センサーおよびアクチュエーター

- 5.4.4 磁気ストレージおよびMRAM

- 5.4.5 磁気冷凍

- 5.4.6 EMI / EMCコンポーネント

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Adams Magnetic Products

- 6.4.2 ArcelorMittal

- 6.4.3 Arnold Magnetic Technologies

- 6.4.4 Daido Steel Co., Ltd.

- 6.4.5 Dexter Magnetic Technologies

- 6.4.6 DMEGC Magnetics Co., Ltd.

- 6.4.7 Electron Energy Corporation

- 6.4.8 GKN Powder Metallurgy

- 6.4.9 Hengdian Group Holdings Limited

- 6.4.10 Lynas Rare Earths Ltd.

- 6.4.11 MP Materials Corp.

- 6.4.12 NEO

- 6.4.13 NINGBO YUNSHENG co., Ltd

- 6.4.14 Niterra Materials Co., Ltd.

- 6.4.15 Proterial, Ltd.

- 6.4.16 Quadrant

- 6.4.17 Shin-Etsu Chemical Co., Ltd.

- 6.4.18 Steward Advanced Materials LLC

- 6.4.19 TDK Corporation

- 6.4.20 VACUUMSCHMELZE GmbH & Co. KG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

磁性材料は、外部磁場によって磁化されたり、それ自体が磁場を発生したりする性質を持つ物質の総称です。これらの材料は、電子のスピンや軌道運動に由来する磁気モーメントが、物質内部で特定の配列をとることで磁気的な特性を発現します。その特性は、透磁率、保磁力、飽和磁化といった指標で評価され、用途に応じて様々な種類が開発・利用されています。

磁性材料は、その磁気特性の挙動によって大きくいくつかの種類に分類されます。

まず、軟磁性材料は、比較的弱い磁場で容易に磁化され、磁場を取り除くとすぐに磁化を失う(保磁力が低い)特性を持つ材料です。この特性は、磁場の変化に素早く追従できるため、交流磁場が利用される用途に適しています。代表的な材料としては、ケイ素鋼板、パーマロイ、フェライト(Mn-Zn系、Ni-Zn系)、アモルファス合金、ナノ結晶合金などがあります。これらは、変圧器の鉄心、モーターのステーター、インダクター、磁気ヘッド、電磁波シールド、ノイズフィルターなどに広く用いられています。電力変換効率の向上や小型化、高周波対応が求められる現代の電子機器において、軟磁性材料は不可欠な存在です。

次に、硬磁性材料、または永久磁石材料は、一度磁化されると外部磁場を取り除いてもその磁化を強く保持する(保磁力が高い)特性を持つ材料です。この特性により、外部からのエネルギー供給なしに持続的な磁場を発生させることができます。主な材料としては、アルニコ磁石、フェライト磁石(バリウムフェライト、ストロンチウムフェライト)、サマリウムコバルト磁石、そして最も強力な磁石として知られるネオジム磁石(Nd-Fe-B系)などがあります。これらの永久磁石は、モーター、発電機、スピーカー、センサー、MRI装置、ハードディスクドライブのヘッド駆動部、各種アクチュエーターなど、多岐にわたる分野で利用されており、特に電気自動車(EV)や風力発電機といった環境・エネルギー分野での需要が急速に拡大しています。

さらに、特定の機能を持つ機能性磁性材料も存在します。これには、磁場によって形状が変化する磁歪材料、磁場によって光学的特性が変化する磁気光学材料、磁気記録媒体、磁気抵抗効果(GMR、TMR)を示す材料、磁性流体、そして次世代のスピントロニクス材料などが含まれます。これらの材料は、高密度磁気記録、各種センサー、アクチュエーター、医療診断・治療、磁気冷凍、量子コンピューティングなど、最先端技術分野での応用が期待されています。

磁性材料の用途は非常に広範です。電子機器分野では、スマートフォン、パソコン、家電製品のモーターや電源回路、データストレージ(HDD、MRAM)、RFIDタグなどに不可欠です。自動車分野では、EV/HEVの駆動モーター、各種センサー(ABS、クランク角センサー)、アクチュエーターに多用されています。エネルギー分野では、風力発電機や太陽光発電のパワーコンディショナー、スマートグリッド関連機器に貢献しています。医療分野では、MRI装置の強力な磁場発生源としてだけでなく、磁性ナノ粒子を用いたドラッグデリバリーシステムやハイパーサーミア治療、生体分子分離など、診断から治療まで幅広い応用研究が進められています。産業分野では、ロボット、FA機器、磁気分離装置などに利用されています。

磁性材料に関連する技術は、材料開発からデバイス化まで多岐にわたります。材料開発においては、合金設計、粉末冶金、薄膜形成(スパッタリング、CVD)、単結晶育成といった合成技術が重要です。特に、ナノテクノロジーを駆使した微細構造制御により、高特性な磁性材料が創出されています。加工技術としては、焼結、熱間加工、機械加工、接合技術などがあり、特に永久磁石では異方性付与のための配向技術が性能を大きく左右します。評価・解析技術では、磁気特性評価(B-Hアナライザー、振動試料型磁力計)、微細構造解析(SEM、TEM、XRD)、磁場解析シミュレーションなどが材料開発や品質管理に不可欠です。これらの技術を統合し、小型化、高密度化、高効率化を実現するデバイス化技術が、磁性材料の応用範囲を広げています。

磁性材料の市場背景を見ると、世界市場は持続的な成長を続けています。特に、電気自動車(EV)の普及、再生可能エネルギーの導入拡大、IoTやAIの進化に伴う電子機器の高性能化・小型化が、高機能な磁性材料への需要を牽引しています。主要なプレイヤーとしては、TDK、日立金属(現:Proterial)、信越化学工業、大同特殊鋼といった日本の企業が、ネオジム磁石をはじめとする高性能磁性材料分野で世界をリードしています。市場のトレンドとしては、より高効率で小型・軽量な材料への要求が高まっており、特に軟磁性材料では高周波対応と低損失化、硬磁性材料ではさらなる高磁力化と耐熱性向上が求められています。また、ネオジム磁石に不可欠な希土類元素の供給リスクや価格変動に対応するため、希土類使用量の削減、リサイクル技術の確立、あるいは希土類フリー磁石の開発が喫緊の課題となっています。環境規制の強化やエネルギー効率向上への意識の高まりも、磁性材料の技術革新を促す要因です。

将来展望としては、新たな磁性材料の開発と既存材料のさらなる高性能化が期待されます。希土類フリー磁石としては、窒化物系磁石やMnBi系磁石などの研究開発が進められており、実用化が待たれます。また、高エントロピー合金やトポロジカル磁性材料、マルチフェロイックスといった新概念の材料が、これまでにない機能を発現する可能性を秘めています。応用分野では、スピントロニクス技術の進展により、MRAM(磁気抵抗メモリ)の実用化やスピン流を用いた新たなデバイスの創出が期待されています。量子コンピューティングへの応用や、生体適合性の高い磁性材料を用いた高度な医療技術(標的型ドラッグデリバリー、高精度診断)の実現も視野に入っています。さらに、磁気冷凍技術やエネルギーハーベスティングなど、省エネルギーや環境負荷低減に貢献する技術への応用も注目されています。これらの進展には、材料コストの低減、持続可能なサプライチェーンの構築、異種材料との複合化技術の確立といった課題を克服していく必要がありますが、磁性材料は今後も社会の発展に不可欠な基盤材料として、その重要性を増していくことでしょう。