ASRS市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

ASRS市場レポートは、業界を製品タイプ別(固定通路クレーンシステム、シャトルベースシステム、垂直リフトモジュール(VLM)など)、負荷タイプ別(ユニットロード、パレットロードシャトル、ミニロード、ミッドロード、トート/カートンその他)、用途別(保管およびバッファリング、グッズ・トゥ・パーソン型オーダーピッキング、キッティングおよびシーケンシングなど)、エンドユーザー産業別(製造業、非製造業)、および地域別に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動倉庫・ピッキングシステム(ASRS)市場の概要

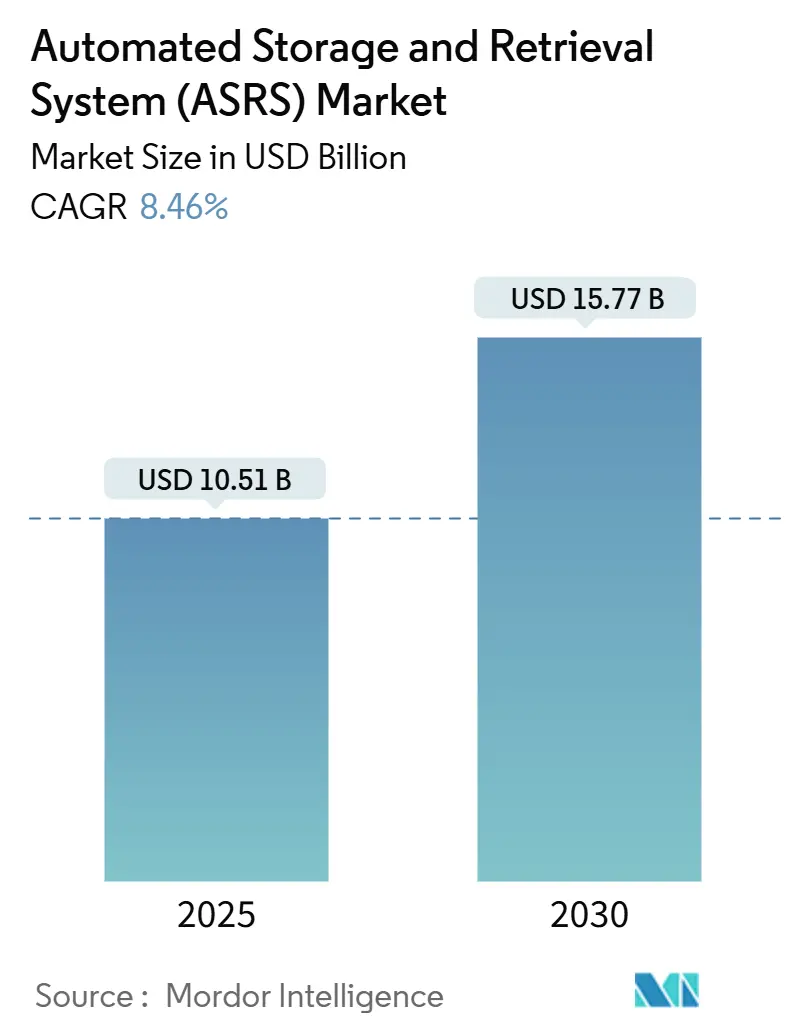

自動倉庫・ピッキングシステム(ASRS)市場は、2025年には105.1億米ドルと評価され、2030年までに157.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.46%と堅調に推移する見込みです。これは、倉庫運営者にとってインテリジェントな自動化がオプションのアップグレードから戦略的必須事項へと変化したことを示しています。Eコマースの取引量増加、慢性的な労働力不足、不動産コストの高騰が相まって、ASRSの導入がスループット、精度、スペース利用率において測定可能な利益をもたらす転換点に達しています。物流部門における年間5~7%の賃金インフレに直面する企業は、資本集約的な自動化プロジェクトを運営費上昇に対するヘッジとして捉えています。また、エネルギー効率の高いキューブ型およびシャトル型ソリューションは、企業の持続可能性目標と合致しています。

技術の融合がソリューション設計を再構築しており、現代のプラットフォームはロボティクス、AIルーティングアルゴリズム、予知保全分析を統合し、計画外のダウンタイムを最大30%削減しています。早期導入企業は、高頻度注文プロファイルでサイクルタイムを40%削減したと報告しており、ASRSへの投資はオムニチャネルフルフィルメント戦略の基盤となっています。

主要なレポートのポイント

* 製品タイプ別: 固定通路クレーンシステムが2024年に38.2%の市場シェアを占めましたが、キューブベースおよびロボットストレージプラットフォームは2030年まで12.1%のCAGRで拡大すると予測されています。

* 負荷タイプ別: ユニットロードソリューションが2024年に42.5%の市場規模を占め、ミニロードトートシステムは2030年まで11.3%のCAGRで最速の成長を示しています。

* アプリケーション別: 保管とバッファリングが2024年に46.4%のASRS市場シェアを維持しましたが、Goods-to-Personオーダーピッキングは14.1%のCAGRで進展しています。

* エンドユーザー産業別: 製造業-自動車が2024年に27.3%のASRS市場シェアを占めましたが、Eコマースと小売が13.4%のCAGRで最高の成長を記録すると予測されています。

* 地域別: ヨーロッパが2024年に33.8%の収益に貢献しましたが、アジア太平洋地域は2030年まで11.9%のCAGRで最も急速に成長する地域セグメントです。

市場トレンドと洞察

ASRS市場の成長を牽引する主な要因は以下の通りです。

* Eコマースのフルフィルメント圧力: 2025年半ばまでにAmazonが100万台のロボットを導入したことは、手作業によるピッキングでは毎時300ラインに迫る注文プロファイルを維持できないことを示しました。競合する小売業者は、注文サイクルタイムを数時間から数分に短縮するキューブ型およびシャトル型プロジェクトを迅速に進め、ASRS市場の予約を加速させています。アパレルやエレクトロニクスにおける高い返品率は精度への注目を高め、AI強化グリッパーは99%以上のアイテム認識精度を達成し、高価な再出荷を削減しています。ロボティクスはフォークリフトの移動や照明要件を制限することで、注文あたりのエネルギーコストを8%削減しました。

* 労働コストの上昇と安全規制: 2024年にはフォークリフト事故が倉庫での死亡事故の大部分を占め、米国では毎週8400万米ドルの負傷請求が発生しました。2025年に発行された新しいOSHAガイドラインは雇用主の責任を転換させ、人間を交通量の多い通路から排除するGoods-to-Personセルへの転換を加速させています。2028年までに20%の技術者不足が予測される自動車整備工場では、希少な労働力をピッキングから診断業務に再配置するためにミニロードシステムを導入しています。これらの動向は、中期的にASRS市場の成長に2%以上貢献しています。

* マイクロフルフィルメントセンターへのシフト: 都市部の不動産価格は、食料品店や薬局にラストマイル物流の再考を促しました。キューブベースグリッドは、1万平方フィート未満のフットプリントで毎時1,000件の注文を処理でき、従来のラックレイアウトと比較して85%のスペース削減を実現します。店舗に隣接してマイクロフルフィルメントノードを配置した小売業者は、配送時間が2時間未満に短縮され、顧客維持率が4~6%向上したと報告しています。モジュール設計により段階的な容量追加が可能であるため、需要変動に対応しながらROIを保護できることから、投資意欲は高まり続けています。

* ディープフリーズ倉庫の自動化: コールドチェーン事業者は、労働力不足、厳格な温度順守、2024年に12%上昇したエネルギーコストという三重の圧力に直面しています。AutoStoreの18レベル多温度グリッドは、冷蔵品と冷凍品を1つの構造に組み合わせることで、kWh消費量を40%削減しました。Dematicのケベック州にある完全自動化施設は、-28°Cでの手動介入なしの連続稼働を実証し、長期的な導入の可能性を示しています。

* 予知保全分析: 予知保全分析の導入は、システムの稼働時間を最大化し、運用効率を向上させることで、ASRSの価値提案を強化しています。

* 産業政策インセンティブ: 中国、日本、韓国、EUにおける産業政策インセンティブは、スマートファクトリーの導入を促進し、ASRS市場の成長を後押ししています。

市場の抑制要因

ASRS市場の成長を抑制する主な要因は以下の通りです。

* 高い初期設備投資と長い回収期間: 7万米ドルから300万米ドルに及ぶターンキープロジェクトは、多くの小規模流通業者にとって、コスト削減の可能性が実証されているにもかかわらず、導入をためらわせる要因となっています。TCO(総所有コスト)モデルは、ソフトウェア、コミッショニング、トレーニングが定価にさらに40%加算されることが多く、マクロ経済の不確実な時期にはCFOの快適ゾーンを超える回収期間となることを示しています。「ペイ・パー・ピック」のサブスクリプションモデルは初期費用を軽減し始めていますが、現在の利用可能性は一部の高容量ユースケースに限られています。

* ASRS熟練技術者の不足: ASRSシステムの導入と維持には専門的なスキルを持つ技術者が必要ですが、熟練技術者の不足は導入の障壁となる可能性があります。

* 既存WMSとの統合の複雑さ: 既存の倉庫管理システム(WMS)との統合の複雑さは、特にレガシーシステムを運用している企業にとって、導入の課題となります。

* サイバーセキュリティの脆弱性: 2023年には製造業で68件の運用技術(OT)インシデントが公表され、前年比19%増加し、その半分以上がランサムウェアによるものでした。ITとOTを融合する自動化プラットフォームは新たな攻撃対象を露呈させ、多くの事業者は産業プロトコルを保護するための認定スタッフを欠いています。在庫の動きを1日でも停止させるような侵害は、高容量のEコマースノードで数週間分の利益を消し去る可能性があり、リスク回避型の企業の短期的な導入を抑制しています。

セグメント分析

製品タイプ別: キューブベースシステムがクレーンの優位性に挑戦

固定通路クレーンシステムは、自動車や大量消費財工場など、予測可能な流れが背の高いラック構造を正当化する場所で、2024年の世界収益の38.2%を占めました。これらの設備は歴史的にASRS市場の設計テンプレートを設定してきましたが、特定の通路幅とスループットの上限にユーザーを縛り付けます。一方、キューブベースグリッドとロボットストレージラインは、保管密度を60%高め、ピッキング時間を70秒未満に短縮することで勢いを増し、12.1%のCAGRで成長し、今後10年で収益構成を変化させるでしょう。AutoStoreやDSVのような大規模な3PLは、9カ国でキューブ型システムの導入を拡大し、多目的適応性を示しています。シャトルベースシステムは中間的な位置を占め、モジュール式のシャトルレーンにより、大規模な建物改修なしに段階的な拡張が可能です。この柔軟性は、年ごとの需要変動に合わせてASRS投資を行いたい急成長中の小売業者にとって魅力的です。

垂直リフトモジュール(VLM)とカルーセルソリューションは、収益シェアが10%未満とニッチなままでですが、床面積が希少で部品の完全性が最重要視される場所で重要な価値を付加します。例えば、医療機器組立業者は、VLMを使用して微細な機械部品を汚染から保護しつつ、99.9%以上のピッキング精度を達成しています。ハイブリッド施設では、クレーン、シャトル、キューブを組み合わせるケースが増えており、ASRS市場が単一技術への依存から、よりカスタマイズされたエコシステムへと進化していることを示しています。KardexとBerkshire Greyの協業は、AIビジョンピックセルをVLMラインに組み込み、99.99%の精度を達成し、現代の倉庫設計を形成する異業種間連携のトレンドを強化しています。

負荷タイプ別: ミニロードの勢いがSKUの増加を反映

ユニットロードパレットシステムは、自動車のサブアセンブリ、飲料のパレタイジング、その他各保管場所に均質なアイテムを収容する大量の流れによって、2024年の収益の42.5%を占めました。しかし、EコマースにおけるSKUの爆発的な増加は、ユニットロードクレーンでは費用対効果の高い方法で満たせないトートレベルのピッキング率を要求し、11.3%のCAGRで進展するミニロードシステムへの需要を開拓しました。オムニチャネル食料品店では、オンライン注文のバスケットあたりのライン数が平均35であるため、ミニロードトートソリューションのASRS市場規模はさらに急速に拡大すると予測されています。単一のミニロード通路は毎時最大1,200トートサイクルを処理でき、店舗補充とクリック&コレクトフルフィルメントを1つのフットプリントから可能にします。

パレットシャトルサブシステムは、高スループットのパレット保管と選択的アクセス要求を橋渡しし、密度と速度のバランスをとる構成可能な奥行きを可能にします。ミッドロードアプリケーションは、見出しの数値は小さいものの、エレクトロニクスやアフターマーケットの自動車部品における扱いにくい中型部品を処理します。これらはプロジェクトのスコープ設定で見過ごされがちですが、エンドツーエンドの流れにとって重要です。事業者は、WMSがリアルタイムの移動コストに基づいてピッキングを指示するよう、統合されたソフトウェアプラットフォーム内で負荷タイプをますますブレンドしており、ASRS市場内の微妙な成熟を示しています。

アプリケーション別: Goods-to-Personピッキングが労働モデルを再構築

保管とバッファリングは2024年の支出の46.4%を占め、在庫密度とFIFO(先入れ先出し)順守が依然として主要な動機であることを確認しました。しかし、Goods-to-Personラインは、労働力不足とエラー率の増加という問題を直接解決するため、14.1%のCAGRで最も急速に成長しました。キューブロボットが3.5秒ごとに人間工学に基づいたワークステーションにトートを配置すると、歩行時間は事実上なくなり、作業者は0.3%未満のエラー率で毎時450ピックを達成できます。施設は4:1に近い労働力削減率を報告しており、単一ライン注文のフルフィルメントコストを2.40米ドルから0.95米ドルに削減しています。これは、注文プロファイルが単一ユニットに大きく偏るアパレルや美容業界で特に顕著です。

キッティングとシーケンス機能は、組立ラインに直接統合されます。自動車OEMは、タクトタイムの±30秒以内に部品を供給するためにシーケンスバッファリングを展開し、高価なライン停止を回避しています。組立支援アプリケーションは、AMR(自律移動ロボット)を介してトートをワークステーションの重力に直接ルーティングし、生産フロアからフォークトラックを完全に排除しています。コールドストレージとディープフリーズ処理は、依然として専門的な高マージンニッチですが、ワクチン製造業者や冷凍食品流通業者は、-25°Cで無人稼働を実証する多温度キューブにますます依存しており、手動監査なしでGDP(適正流通基準)順守を維持しています。アプリケーションの広がりは、ASRS市場がバックヤードの予備保管から、中核的な生産および消費者向け業務にまで浸透したことを反映しています。

エンドユーザー産業別: 小売と3PLが従来のリーダーを上回る

自動車製造業は、大量生産と早期導入の先例により27.3%の収益シェアを占めていましたが、工場がすでに高密度ユニットロード設定を運用しているため、その成長曲線は鈍化しています。一方、Eコマースと小売は13.4%のCAGRを記録し、他のどの垂直市場よりも多くの増分収益を加えています。当日配送の約束は、チェーン店に地域ハブ内にマイクロフルフィルメントアイランドを設置するよう促し、毎時5,000~15,000注文ラインに最適化されたキューブおよびシャトルキットの新規注文を推進しています。消費財ブランドも同様の緊急性を示し、PepsiCoのタイ工場は生産準備と出荷注文準備を単一の自動化された建物に統合し、クロスドック転送を60%削減しました。

食品・飲料メーカーは、トレーサビリティと賞味期限管理に関する規制要件を満たすために、ディープフリーズシャトルに多額の投資を行いました。医薬品およびライフサイエンスのユーザーは、シリアル化されたパッケージの100%監査可能な保管管理を保証するためにロボットを導入しました。クライアントからの人件費ベースではなく取引ベースの料金を要求される3PL(サードパーティロジスティクス)企業は、ASRS市場の機能をプレミアムな差別化要因としてバンドルし、急速に追随しました。防衛倉庫や政府の店舗は、人員アクセスが制限された強化施設内にミニロードグリッドを展開し、セキュリティレベル全体での技術の多様性を示しています。

地域分析

ヨーロッパは、2024年の世界収益の33.8%を占め、最大の地域貢献を維持しました。時給28米ドルを超える高い労働コストと厳格な労働安全衛生法制により、自動化は経済的に魅力的であり、EUの持続可能性規制は高密度キューブグリッドを建物のエネルギーフットプリントを削減する手段として認識しています。ドイツのハイテク戦略2025は、ロボティクスR&Dに3億6920万米ドルを割り当て、ソリューションプロバイダーを育成する商業エコシステムを強化しています。スカンジナビアの小売業者は、6つの従来の倉庫を単一の自動化された施設に集約し、出荷注文あたりのCO₂排出量を35%削減しました。

アジア太平洋地域は、11.9%のCAGRで最速の成長を遂げました。中国の兆元規模のロボティクス巨大プロジェクトは、工場自動化に対する国家レベルのコミットメントを示し、日本は大阪と東京を結ぶ500キロメートルのコンベアベルトネットワークを提案し、高スループットの仕分けノードへの需要を生み出しています。韓国の政策インセンティブは、スマートファクトリーの導入に1億2800万米ドルの助成金を追加し、インドはDaifukuの2025年工場開設により、地域顧客のリードタイムを短縮する生産拠点となりました。したがって、アジア太平洋地域のASRS市場は、国内需要と地域化された製造能力の両方から恩恵を受けています。

北米はイノベーションの中心であり続け、ハイパースケールEコマースの試験場が世界的なベンチマークを設定しています。AmazonはAI基盤モデルを導入して群ロボットの経路を再ルーティングし、エネルギー効率を向上させながら毎時ピック数を増加させ、これが競合他社が採用する設計仕様に直接影響を与えています。AutoStoreのニューハンプシャー州にある新本社には、技術者を育成するアカデミーがあり、スキルギャップの制約に対処し、2026年後半までに地域での設置数が300を超えるという同社の予測を裏付けています。

ラテンアメリカと中東・アフリカは新興の回廊です。サウジアラビアの製薬流通業者は2024年に半自動フルフィルメントを試験的に導入し、ブラジルの3PLは資本財に対する減税の恩恵を受け、両地域は今後5年間で成長の余地があるホワイトスペースとして位置付けられています。

競合状況

ASRS市場は中程度の統合が進んでおり、上位5社が世界の収益の大部分を支配しています。これらの既存企業は、クレーン、シャトル、キューブロボットなどのマルチテクノロジーポートフォリオと独自のソフトウェアスイートを活用して、エンタープライズアカウントを囲い込んでいます。SymboticによるWalmartのAdvanced Systems and Robotics部門の50億米ドルを超える買収は、プロジェクトバックログを倍増させ、40以上の地域配送センターにわたる10年間の展開パイプラインを強化しました。このような提携は、統合された自動化とメンテナンス契約を求める小売業者にとって高いスイッチングコストを生み出しています。

2025年の戦略的推進力は、エコシステムアライアンスに集中しました。KION GroupはNVIDIAのOmniverseを活用してロボットフリートの性能をシミュレーションし、顧客が設備投資をコミットする前に仮想的に構成をストレステストできるようにしました。KardexとBerkshire Greyは、ピックソフトウェアとVLMハードウェアを相互ライセンス供与し、99.99%の精度保証を備えたモジュール式ソリューションを提供しました。このようなコラボレーションは、機器OEM、ソフトウェアインテグレーター、ロボティクススペシャリスト間の境界を曖昧にし、AI駆動のオーケストレーション層をめぐる競争を激化させています。

新規参入企業は、既存企業のロードマップが見落とすニッチ市場を開拓しています。例えば、ハードウェアブランドから制御ロジックを切り離すソフトウェア定義オーケストレーションや、IoTセンサーデータを取り込み、負荷の不均衡を予測し、タスクを自律的に再ルーティングするAPIファーストプラットフォームなどです。もう一つのホワイトスペースの機会は、防爆型ロボティクスが不足している危険物保管にあります。市場リーダーは、24時間365日のリモートサポート、生涯性能保証、消費ベースの資金調達など、サービスポートフォリオを拡張することで対抗しています。このような環境では、製品リーダーシップだけでは不十分であり、戦線は分析、サイバーセキュリティ、ターンキーライフサイクルサービスにまで及び、これらすべてがASRS市場の購入者の調達基準を形成しています。

ASRS業界の主要プレイヤー

* Daifuku Co. Ltd

* Schaefer Systems International Pvt Ltd

* Dematic (Kion Group AG)

* Murata Machinery Ltd

* Mecalux SA

最近の業界動向

* 2025年4月: Daifukuは、アジア太平洋市場におけるマテリアルハンドリングソリューションへの需要増加に対応するため、インドに新製造工場を立ち上げ、グローバル生産能力を拡大しました。

* 2025年2月: AutoStoreは、拡張された18レベルグリッド技術を備えたマルチ温度ソリューションを含む新しいグリッド機能を導入し、保管密度を最大12.5%向上させ、床面積要件を最大11%削減しました。

* 2025年1月: Symboticは、WalmartのAdvanced Systems and Robotics事業を50億米ドル以上で買収し、プロジェクトバックログに50億米ドル以上を追加し、米国の小売部門における対応可能な市場を3000億米ドル以上拡大しました。

* 2025年1月: KION Groupは、NVIDIAおよびAccentureと提携し、倉庫最適化のためのAI駆動型デジタルツインを開発しました。CES 2025では、大規模産業用デジタルツインのメガブループリントを発表しました。

自動倉庫・自動搬送システム(ASRS)市場に関する本レポートは、その技術革新と市場動向を詳細に分析しています。ASRSは、オンボードプロセッサ、アクチュエータ、新しい制御プロセッサの組み込みといった技術革新を経て、性能とシステム利用率が向上した、コンピューター制御による自動保管・検索システムを指します。本調査では、ASRSの市場規模と予測を米ドル建ての価値で提供し、マクロ経済動向が市場に与える影響も網羅しています。

2025年から2030年にかけて、ASRS市場は年平均成長率(CAGR)10.49%で力強く成長すると予測されています。この成長を牽引する主な要因としては、急速なEコマースの拡大、人件費の高騰と職場安全規制の強化、マイクロフルフィルメントや都市型配送センター(DC)への移行、コールドチェーンにおける深冷凍倉庫の自動化、ROIを向上させる予知保全分析の活用が挙げられます。また、アジア太平洋地域や欧州における産業政策上のインセンティブも市場を後押ししています。

一方で、市場にはいくつかの課題も存在します。高い初期設備投資(CAPEX)と長い投資回収期間、ASRSに熟練した技術者の不足、既存の倉庫管理システム(WMS)との統合の複雑さ、そして接続されたASRSにおけるサイバーセキュリティの脆弱性が主な抑制要因となっています。特に、OT-IT融合の進展はランサムウェアやネットワーク攻撃のエントリーポイントを増やしており、2023年には製造業で68件のOTインシデントが記録され、その半数以上がランサムウェアに関連していました。

本市場は、製品タイプ、積載タイプ、用途、エンドユーザー産業、および地域別に詳細にセグメント化されています。

製品タイプ別では、固定通路クレーンシステム(スタッカークレーン、シャトルシステムを含む)、シャトルベースシステム、垂直リフトモジュール(VLM)、カルーセルモジュール(垂直・水平)、キューブベース/ロボットキューブストレージなどが含まれます。このうち、キューブベースおよびロボットストレージシステムは、その柔軟性、高密度ソリューション、マイクロフルフィルメントやオムニチャネル運用への適合性から、年平均成長率12.1%と最も急速に成長している製品技術です。

積載タイプ別では、ユニットロード、パレットロードシャトル、ミニロード、ミッドロード、トート/カートンなどが分析対象です。

用途別では、保管・バッファリング、Goods-to-Personオーダーピッキング、キッティング・シーケンス、組立・生産支援、冷蔵・深冷凍処理といった幅広いアプリケーションがカバーされています。

エンドユーザー産業別では、製造業(自動車、食品・飲料、医薬品・ライフサイエンス、エレクトロニクス・半導体、金属・機械など)と非製造業(Eコマース・小売、サードパーティロジスティクス(3PL)・倉庫業、空港・手荷物処理、防衛・政府機関など)に分類されます。

地域別では、北米(米国、カナダ、メキシコ)、南米、欧州(ドイツ、英国、フランス、イタリア、ロシアなど)、アジア太平洋(中国、日本、韓国、インド、ASEANなど)、中東・アフリカが対象です。特にアジア太平洋地域は、ロボット工学への大規模な国家投資、深刻な労働力不足、および現地生産能力の向上により、年平均成長率11.9%と最も急速に成長している地域市場であり、中国、日本、韓国、インドがこの成長を牽引しています。

市場の主要ベンダーには、Symbotic、AutoStore、Daifuku Co., Ltd.、SSI SCHAEFER、Dematic Corp.などが名を連ね、これら上位企業が市場シェアの55%強を占めています。彼らは統合されたハードウェア・ソフトウェアポートフォリオとグローバルなサービスネットワークを活用しています。

ASRSプロジェクトの投資回収期間については、ベストプラクティスを適用した場合、18ヶ月以内にROIを達成することが可能ですが、ソフトウェア統合やトレーニング費用が設備投資額の30%~50%を追加するため、総所有コスト(TCO)によっては回収期間が延びる可能性があります。

本レポートは、ASRS市場の包括的な分析を提供し、将来の機会と課題を明確にしています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 Eコマースのフルフィルメント圧力

- 4.2.2 労働コストの上昇と職場安全義務

- 4.2.3 マイクロフルフィルメント/都市型DCへの移行(水面下)

- 4.2.4 コールドチェーン向け超低温倉庫自動化(水面下)

- 4.2.5 予測保守分析によるROI向上(水面下)

- 4.2.6 APACおよびヨーロッパにおける産業政策インセンティブ

- 4.3 市場の阻害要因

- 4.3.1 高い初期設備投資と長い回収期間

- 4.3.2 ASRS熟練技術者の不足

- 4.3.3 レガシーWMSとの統合の複雑さ

- 4.3.4 接続されたASRSにおけるサイバーセキュリティの脆弱性(水面下)

- 4.4 重要な規制枠組みの評価

- 4.5 バリューチェーン分析

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 主要な利害関係者の影響評価

- 4.9 主要なユースケースとケーススタディ

- 4.10 市場のマクロ経済要因への影響

- 4.11 投資分析

5. 市場セグメンテーション

- 5.1 製品タイプ別

- 5.1.1 固定通路クレーンシステム

- 5.1.2 シャトルベースシステム

- 5.1.3 垂直リフトモジュール (VLM)

- 5.1.4 カルーセルモジュール(垂直および水平)

- 5.1.5 キューブベース / ロボットキューブストレージ

- 5.2 負荷タイプ別

- 5.2.1 ユニットロード

- 5.2.2 パレットロードシャトル

- 5.2.3 ミニロード

- 5.2.4 ミッドロード

- 5.2.5 トート / カートンおよびその他

- 5.3 用途別

- 5.3.1 保管とバッファリング

- 5.3.2 グッズ・トゥ・パーソン型ピッキング

- 5.3.3 キッティングとシーケンシング

- 5.3.4 組み立て / 生産サポート

- 5.3.5 冷蔵・冷凍保管ハンドリング

- 5.4 エンドユーザー産業別

- 5.4.1 製造業

- 5.4.1.1 自動車

- 5.4.1.2 食品・飲料

- 5.4.1.3 医薬品・ライフサイエンス

- 5.4.1.4 エレクトロニクス・半導体

- 5.4.1.5 金属・機械

- 5.4.2 非製造業

- 5.4.2.1 Eコマース・小売

- 5.4.2.2 サードパーティロジスティクス (3PL)・倉庫業

- 5.4.2.3 空港・手荷物処理

- 5.4.2.4 防衛・政府機関倉庫

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 ASEAN

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Daifuku Co., Ltd.

- 6.4.2 Schaefer Systems International GmbH (SSI SCHAEFER)

- 6.4.3 Dematic Corp. (KION Group AG)

- 6.4.4 Murata Machinery, Ltd.

- 6.4.5 Mecalux, S.A.

- 6.4.6 Honeywell Intelligrated, Inc.

- 6.4.7 KUKA AG

- 6.4.8 KNAPP AG

- 6.4.9 Kardex Holding AG

- 6.4.10 Toyota Industries Corporation

- 6.4.11 Viastore Systems GmbH

- 6.4.12 AutoStore Holdings Ltd.

- 6.4.13 Swisslog Holding AG

- 6.4.14 Vanderlande Industries B.V.

- 6.4.15 Bastian Solutions LLC

- 6.4.16 System Logistics S.p.A.

- 6.4.17 Hänel Storage Systems

- 6.4.18 Modula S.p.A.

- 6.4.19 TGW Logistics Group GmbH

- 6.4.20 BEUMER Group GmbH & Co. KG

- 6.4.21 Stöcklin Logistik AG

- 6.4.22 Godrej Körber Supply Chain Ltd.

- 6.4.23 Westfalia Technologies, Inc.

- 6.4.24 Shanghai Jingxing Logistics Equipment Engineering Co., Ltd.

- 6.4.25 Unitechnik Systems GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ASRS、すなわち自動倉庫システム(Automated Storage and Retrieval System)は、物品の保管、入庫、出庫といった一連の作業を自動化するシステムでございます。これは、ラック、スタッカークレーン、コンベヤ、制御システム、そして倉庫管理システム(WMS)などの要素が統合されたもので、限られたスペースを最大限に活用し、効率的かつ正確な在庫管理を実現することを目的としています。人手による作業を削減することで、人件費の抑制、作業ミスの低減、作業員の安全性向上、そして24時間体制での運用を可能にするなど、多岐にわたるメリットを提供いたします。

ASRSには、保管する物品のサイズや形状、求められる処理能力に応じていくつかの主要な種類がございます。まず、パレットや大型コンテナといったユニット単位で物品を保管する「ユニットロードASRS」は、高層ラックと大型のスタッカークレーンを組み合わせ、倉庫の高さ方向を最大限に活用します。製造業の部品倉庫や大規模な物流センターで広く採用されており、重量物の効率的な保管・搬送に適しています。次に、小型の箱やトレイ、ケース単位で物品を保管する「ミニロードASRS」は、小型のスタッカークレーンを使用し、高速かつ高頻度な入出庫を実現します。電子部品、医薬品、工具などの多品種少量品目の保管に適しており、ピッキング作業の効率化に貢献します。

さらに、近年注目されているのが「シャトルASRS」です。これは、各保管段に独立して走行するシャトル台車を配置し、複数のシャトルが同時に作業を行うことで、非常に高いスループットを実現します。特にEC(電子商取引)物流のように、多品種のアイテムを高速で処理する必要がある現場でその真価を発揮します。また、水平または垂直に回転する棚を持つ「カルーセルASRS」は、作業者が固定された場所で商品を受け取る「Goods-to-Person(商品を作業者へ)」方式の代表例であり、小型部品や書類の保管、ピッキング作業の効率化に用いられます。そして、ロボットがグリッド上を走行し、コンテナを積み重ねて保管する「キューブ型ASRS(例:AutoStore)」は、超高密度保管と高い柔軟性を両立させ、EC物流やアパレル業界などで導入が進んでいます。

これらのASRSは、多岐にわたる分野で活用されています。製造業においては、部品や半製品、完成品の保管、そして生産ラインへのジャストインタイムでの供給に不可欠な存在です。物流・倉庫業では、EC商品の保管、クロスドック、出荷前の一時保管、返品処理など、複雑化する物流ニーズに対応するために導入が進んでいます。医薬品・医療機器業界では、厳格な温度管理、ロット管理、トレーサビリティの確保が求められるため、ASRSによる正確な管理が不可欠です。食品・飲料業界では、冷蔵・冷凍倉庫での活用により、鮮度保持や賞味期限管理を効率的に行っています。小売業では、店舗への補充品やバックヤードの効率化にも貢献し、その他、書類、工具、金型など特殊な物品の保管にも利用されています。

ASRSの導入を成功させるためには、関連する様々な技術との連携が不可欠です。最も重要なのが「WMS(倉庫管理システム)」で、これは在庫のロケーション管理、入出庫指示、ピッキング指示など、倉庫全体のオペレーションを最適化する役割を担います。ASRSはWMSからの指示に基づいて動作し、効率的な運用を実現します。また、「WCS(倉庫制御システム)」は、ASRSやコンベヤなどのマテハン機器を直接制御し、WMSからの指示を具体的な機器動作に変換します。さらに、「AGV(無人搬送車)」や「AMR(自律走行搬送ロボット)」は、ASRSから出庫された物品を次の工程やピッキングステーションへ搬送することで、倉庫内物流の自動化をさらに推進します。デジタルピッキングシステムや音声ピッキングシステム、さらにはロボットピッキングといった「ピッキングシステム」も、ASRSと連携してGoods-to-Personを実現し、作業効率を大幅に向上させます。近年では、「IoT」による機器の稼働状況監視や予知保全、「AI」によるデータ分析を通じた最適化、需要予測と在庫配置の最適化なども進められています。

ASRS市場の背景には、いくつかの重要な要因がございます。まず、少子高齢化に伴う「労働力不足」は、物流業界における人手不足を深刻化させており、自動化による省人化・無人化が喫緊の課題となっています。次に、「EC市場の拡大」は、多品種少量、短納期、高頻度な物流ニーズを増大させ、物流センターの処理能力向上を強く求めています。また、グローバル化や多角化による「サプライチェーンの複雑化」は、在庫管理の複雑性を増し、トレーサビリティやリアルタイム性の確保が不可欠となっています。さらに、地価高騰や環境規制などから、「省スペース化の要求」が高まっており、限られた空間での高効率な保管が求められています。これらの課題に対し、企業全体の「DX(デジタルトランスフォーメーション)推進」の一環として、物流の自動化・最適化が重視され、ASRSの導入が加速しています。

将来のASRSは、さらなる進化を遂げることが期待されています。一つは、「高密度・高速化」の追求です。限られたスペースでの保管効率を最大限に高め、EC需要に対応するための処理速度を向上させる技術開発が継続されるでしょう。また、「AI・IoTとの融合」はさらに進み、AIによる需要予測に基づいた在庫配置の最適化、故障予知保全、IoTセンサーによるリアルタイム監視とデータ収集・分析が一般的になります。ASRSとAGV/AMR、ロボットピッキングシステムとの「連携強化」により、完全に自動化された無人倉庫の実現も視野に入っています。システムの「モジュール化・柔軟性」も進み、導入コストの削減、拡張性の向上、多様なニーズへの対応が容易になるでしょう。加えて、「サステナビリティ」への配慮から、省エネ化、環境負荷低減、リサイクル可能な素材の採用なども重要なテーマとなります。最終的には、ASRSが収集するビッグデータを活用し、サプライチェーン全体の可視化と最適化を推進する中核的な役割を担うことが期待されています。