蛍光ガイド手術システム 市場規模・シェア分析 ー 成長動向と予測 (2026年~2031年)

蛍光ガイド手術システム市場レポートは、タイプ別(近赤外線(NIR)FGSシステム、可視蛍光FGSシステムなど)、プラットフォーム別(タワーベース(カート)など)、手術タイプ別(開放手術など)、用途別(心血管・末梢血管など)、エンドユーザー別(地域病院など)、および地域別(北米など)にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

蛍光ガイド手術システム市場の概要

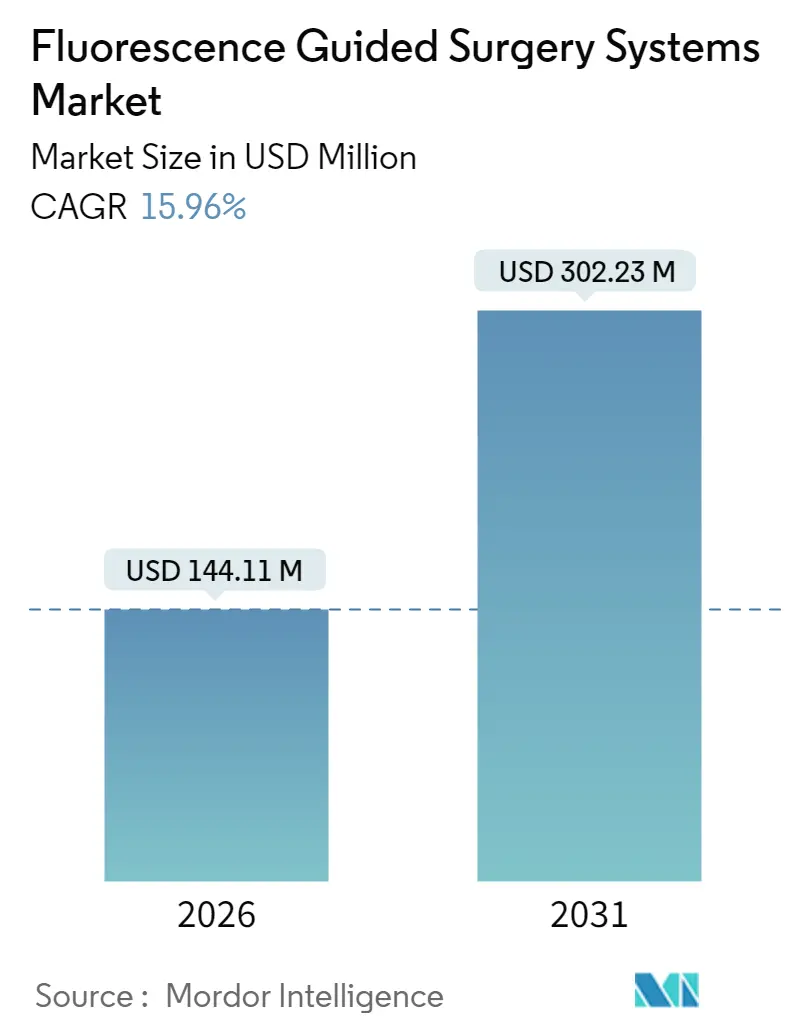

蛍光ガイド手術システム市場は、2026年には1億4,411万米ドルと推定され、2025年の1億2,427万米ドルから成長し、2031年には3億223万米ドルに達すると予測されています。2026年から2031年までの年平均成長率(CAGR)は15.96%と見込まれています。この市場は、腫瘍学、移植、血管処置におけるリアルタイムの組織識別に対する強い需要に牽引されており、高度な光学スタックへの設備投資が増加しています。複数の蛍光色素を同時に表示できるマルチスペクトルプラットフォームがイノベーションを加速させており、ロボットシステムとの統合は低侵襲手術での採用を促進しています。現在、北米が市場をリードしていますが、アジア太平洋地域は手術件数の急速な増加とインフラ整備により、最も急成長する地域となる見込みです。競争上の優位性は、イメージング、AI後処理、および処置特異的な色素を組み合わせたエコシステムの深さに依存しています。ただし、コスト障壁と償還のギャップは、再手術率の低下や手術時間の短縮といったデータが示されているにもかかわらず、地域医療機関での普及を抑制しています。

主要なレポートのポイント

* イメージングプラットフォーム別: 2025年にはタワーベースシステムが市場シェアの53.35%を占めましたが、ロボット統合型システムは2031年までに17.95%のCAGRで成長すると予測されています。

* システムタイプ別: 2025年には近赤外線ソリューションが市場規模の71.25%を占めました。マルチスペクトルハイブリッドは、2026年から2031年の間に19.05%のCAGRで最も急速に拡大すると見込まれています。

* 手術タイプ別: 2025年には開腹手術が収益の45.20%を占めましたが、ロボット支援手術は2031年までに18.65%のCAGRで拡大しています。

* アプリケーション別: 2025年には腫瘍学が市場規模の60.10%を占め、移植・臓器灌流は2031年までに19.55%のCAGRで進展しています。

* エンドユーザー別: 2025年には三次/大学病院が市場シェアの56.15%を占めましたが、外来手術センターは2031年までに18.74%のCAGRで最も急速な上昇を示しています。

* 地域別: 2025年には北米が収益の37.60%を占めて市場を支配しましたが、アジア太平洋地域は2026年から2031年の間に18.12%のCAGRで最も速い地域成長を記録しています。

市場のトレンドと洞察(成長要因)

蛍光ガイド手術システム市場の成長を牽引する主な要因は以下の通りです。

* 世界的な手術件数と複雑性の増加(CAGRへの影響度:+4.1%): 世界的な手術件数の増加と複雑化に伴い、外科医は白光では不十分な正確なマージンと重要血管の識別を求めています。蛍光ガイド手術システムはリアルタイムのスペクトルコントラストを提供し、陽性マージン率や計画外の術式変更を減少させます。2024年の乳房温存手術におけるペグリシアニン(pegulicianine)のFDA承認は、このモダリティの有効性を証明し、標準的な切除後に残存病変を検出できることを示しました。病院は蛍光ガイド手術を、再手術コストの削減や麻酔時間の短縮に貢献する品質改善の手段と見なしており、導入の勢いを強めています。

* 蛍光ガイド手術が腫瘍学および血管治療の転帰改善に繋がるというエビデンスの拡大(CAGRへの影響度:+3.7%): 2023年から2024年の査読付き研究では、リンパ腫症例の83.3%でインドシアニングリーン(ICG)リンパ節生検が大きな合併症なく成功したことが示されました。また、移植チームはレーザースペックルコントラストイメージングが初期の移植片機能と相関することを示し、より広範な灌流分析への道を開いています。手術学会を通じて成果データが共有されることで、ガイドラインの更新が促され、イメージングアップグレードへの設備投資が引き寄せられ、市場に恩恵をもたらしています。

* 低侵襲手術およびロボット手術の普及拡大(CAGRへの影響度:+3.4%): ロボットプラットフォームは触覚フィードバックを減少させるため、近赤外線やマルチスペクトルによる視覚的な手がかりを重ね合わせることで、外科医の自信を回復させます。2024年3月のFluoGuideとIntuitive Surgicalによるロボット支援頭頸部手術に関する提携は、この相乗効果を示しています。ロボット手術が腎臓、結腸直腸、胸部などの分野に拡大するにつれて、既存の設備は互換性のある蛍光カメラを要求し、機器の自己強化サイクルを促進しています。

* スマートOR近代化プログラム(CAGRへの影響度:+2.5%): 北米の三次医療センターからヨーロッパの教育病院に至るまで、管理者は照明、ディスプレイ、4Kスコープを統合された手術室に組み込んでいます。蛍光モジュールはこれらの更新サイクルに便乗しています。Strykerが2024年にIRCADと提携して教育ハブを設立したことは、医療従事者の準備と設備投資の正当化を支えています。これにより、蛍光ガイド手術システム市場は、単独のプロジェクトではなく、より広範なデジタルOR予算から恩恵を受けています。

* センサー、光学、AIの革新(CAGRへの影響度:+2.0%):

* 有利な規制承認と新しい蛍光色素(CAGRへの影響度:+1.8%):

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 高額な機器および処置費用(CAGRへの影響度:-3.4%): 高度なカメラタワーは10万米ドルを超えることがあり、症例ごとの色素費用も継続的な支出となります。小規模な医療機関は、より安価なハンドヘルドユニットが登場するまで購入を遅らせる傾向があります。NICOが2024年に発売したハンドヘルド製品は、これらの購入者をターゲットにしています。ベンダーによる資金調達やバンドルされたサービス契約が支援していますが、価格は依然として蛍光ガイド手術システム市場の普及を妨げる要因となっています。

* 一貫性のない償還経路(CAGRへの影響度:-3.1%): 蛍光ガイド手術の各ステップに対するCPTコードがないため、病院は薬剤費用を負担せざるを得ず、出来高払い制度の地域での導入が遅れています。ドイツや日本の一部の公的医療保険では追加支払いの試験運用が行われていますが、地域によるばらつきが依然として存在します。

* 標準化された外科医トレーニングの不足(CAGRへの影響度:-2.2%):

* 技術的制約(浸透深度、光退色など)(CAGRへの影響度:-1.8%):

セグメント分析

* タイプ別:マルチスペクトルプラットフォームが加速

* 近赤外線(NIR)モダリティは、インドシアニングリーン(ICG)の普及により、2025年には蛍光ガイド手術システム市場シェアの70%以上を占めると予測されています。これは、インドシアニングリーン(ICG)が幅広い外科手術で安全かつ効果的に使用できること、およびその比較的低いコストに起因しています。

一方、マルチスペクトルプラットフォームは、複数の蛍光色素を同時に検出できる能力により、より複雑な手術や研究用途での需要が急速に高まっています。これらのプラットフォームは、異なる組織タイプや病変をより正確に区別する能力を提供し、外科医により詳細な術中情報をもたらします。現時点では、その複雑さと初期投資の高さが普及の障壁となっていますが、技術の進歩と新たな蛍光色素の開発により、今後数年間でその市場浸透が加速すると見込まれています。

* 用途別:腫瘍学が引き続き主要なセグメント

* 腫瘍学は、蛍光ガイド手術システム市場において最大の用途セグメントであり、2025年には市場シェアの60%以上を占めると予測されています。これは、がんの外科的切除における腫瘍境界の可視化、リンパ節転移の検出、および残存腫瘍の特定に対する需要の高まりに起因しています。特に、乳がん、肺がん、結腸直腸がんなどの主要ながん種での採用が進んでいます。

* 心臓血管外科は、冠動脈バイパスグラフトの評価や虚血組織の特定において蛍光ガイド手術が有効であることから、着実に成長しています。

* 消化器外科では、吻合部の血流評価や炎症性疾患の診断に蛍光ガイド手術が利用されており、その利点が認識されつつあります。

* 再建外科では、皮弁の血流評価や組織の生存率評価に蛍光ガイド手術が活用されており、術後の合併症リスク低減に貢献しています。

* エンドユーザー別:病院が最大のシェアを維持

* 病院は、蛍光ガイド手術システム市場において主要なエンドユーザーセグメントであり、2025年には市場シェアの75%以上を占めると予測されています。これは、手術件数の多さ、高度な医療インフラ、および熟練した外科医の存在に起因しています。特に、大学病院や大規模な総合病院では、最新の技術導入に積極的であり、研究開発活動も活発に行われています。

* 外来手術センター(ASC)は、低侵襲手術の増加とコスト効率の高さから、蛍光ガイド手術システムの採用を増やしています。しかし、高額な初期投資と複雑な機器の管理が、現時点での普及を制限しています。

* 専門クリニックは、特定の外科分野(例:形成外科、眼科)において蛍光ガイド手術システムを導入しており、ニッチな市場を形成しています。

地域分析

* 北米:技術革新と償還制度の整備が市場を牽引

* 北米は、蛍光ガイド手術システム市場において最大の地域セグメントであり、2025年には市場シェアの40%以上を占めると予測されています。これは、先進的な医療インフラ、主要な市場プレーヤーの存在、技術革新への高い投資、および比較的整備された償還制度に起因しています。特に米国では、FDAの承認プロセスが比較的迅速であり、新たな蛍光色素やシステムの導入が促進されています。また、がんの罹患率の高さも市場成長の要因となっています。

* 欧州:政府の支援と研究開発活動が市場を後押し

* 欧州は、蛍光ガイド手術システム市場において2番目に大きな地域セグメントであり、2025年には市場シェアの30%近くを占めると予測されています。これは、政府による医療技術への投資、研究開発活動の活発化、および主要な医療機器メーカーの存在に起因しています。ドイツ、フランス、英国などの国々では、蛍光ガイド手術の臨床試験が積極的に行われており、その有効性が確立されつつあります。しかし、国ごとの償還制度のばらつきが市場成長の課題となっています。

* アジア太平洋地域:医療インフラの改善と意識の高まりが市場を加速

* アジア太平洋地域は、蛍光ガイド手術システム市場において最も急速に成長している地域セグメントであり、予測期間中に最も高いCAGRを記録すると予測されています。これは、医療インフラの改善、医療費支出の増加、がんや慢性疾患の罹患率の上昇、および蛍光ガイド手術に対する医師と患者の意識の高まりに起因しています。特に日本、中国、インドなどの国々では、大規模な人口と経済成長が市場拡大を後押ししています。しかし、技術的な専門知識の不足と高額な機器の導入コストが、現時点での普及を制限しています。

* ラテンアメリカ、中東、アフリカ:医療アクセスの改善と投資の増加が市場を牽引

* これらの地域は、蛍光ガイド手術システム市場において比較的小さなシェアを占めていますが、医療アクセスの改善、医療インフラへの投資の増加、および主要な市場プレーヤーによる市場開拓活動により、着実に成長すると予測されています。特に、ブラジル、メキシコ、サウジアラビア、南アフリカなどの国々では、医療観光の発展と政府による医療改革が市場成長を促進しています。

競争環境

蛍光ガイド手術システム市場は、いくつかの主要なプレーヤーが存在する競争の激しい市場です。主要な市場プレーヤーは、製品ポートフォリオの拡大、研究開発への投資、戦略的提携、M&Aを通じて市場での地位を強化しようとしています。

主要な市場プレーヤー:

* カールストルツ(KARL STORZ SE & Co. KG)

* ストライカー(Stryker Corporation)

* オリンパス(Olympus Corporation)

* リチャードウルフ(Richard Wolf GmbH)

* フジオプティカル(Fujifilm Holdings Corporation)

* メドトロニック(Medtronic plc)

* ノボセンス(Novosense)

* NICO Corporation

* アセンシア(Ascensia Diabetes Care Holdings AG)

* バイオジェン(Biogen Inc.)

* その他

これらの企業は、革新的な製品の開発、地理的プレゼンスの拡大、および顧客基盤の強化に注力しています。例えば、カールストルツは、高解像度イメージングと統合された蛍光ガイド手術システムを提供し、市場でのリーダーシップを維持しています。ストライカーは、その広範な販売ネットワークと多様な製品ポートフォリオを活用して、市場シェアを拡大しています。オリンパスは、内視鏡分野での専門知識を活かし、蛍光ガイド内視鏡システムを開発しています。

市場の動向と機会

* 低侵襲手術の増加:低侵襲手術への移行は、蛍光ガイド手術システムの需要を促進する主要な要因です。蛍光ガイド手術は、より正確な組織の可視化を可能にし、手術時間を短縮し、術後の合併症を減らすことで、低侵襲手術の利点をさらに高めます。

* 新たな蛍光色素の開発:現在、インドシアニングリーン(ICG)が最も広く使用されていますが、特定の組織や病変を標的とする新たな蛍光色素の開発が進んでいます。これらの新しい色素は、蛍光ガイド手術の適用範囲を拡大し、より特異的な診断と治療を可能にします。

* AIと機械学習の統合:蛍光ガイド手術システムへのAIと機械学習の統合は、画像解析の精度を向上させ、リアルタイムでの意思決定を支援し、外科医の負担を軽減する可能性を秘めています。これにより、手術の安全性と有効性がさらに向上すると期待されています。

* マルチモダリティイメージングの進展:蛍光イメージングと他のイメージングモダリティ(例:超音波、CT、MRI)の統合は、外科医により包括的な術中情報を提供し、手術計画と実行の精度を高めます。

* トレーニングと教育プログラムの拡大:蛍光ガイド手術の普及には、外科医の適切なトレーニングと教育が不可欠です。専門学会や医療機器メーカーによるトレーニングプログラムの拡大は、技術の採用を促進する重要な要素です。

課題と脅威

* 高額な初期投資:蛍光ガイド手術システムの導入には、高額な初期投資が必要であり、特に予算が限られている医療機関にとっては大きな障壁となります。

* 償還制度の不確実性:蛍光ガイド手術の各ステップに対する標準化された償還経路の不足は、医療機関が薬剤費用を負担せざるを得ない状況を生み出し、普及を妨げています。

* 技術的制約:浸透深度の制限、光退色、背景ノイズなどの技術的制約は、蛍光ガイド手術の適用範囲と精度に影響を与えます。

* 標準化されたトレーニングの不足:蛍光ガイド手術の適切な実施には専門的なスキルが必要ですが、標準化された外科医トレーニングプログラムの不足が、技術の広範な採用を妨げています。

* 規制上の課題:新たな蛍光色素やシステムの承認プロセスは複雑であり、市場投入までの時間を要することがあります。

結論

蛍光ガイド手術システム市場は、低侵襲手術の増加、がんの早期診断と治療への需要の高まり、および技術革新により、今後数年間で大幅な成長を遂げると予測されています。しかし、高額なコスト、償還制度の不確実性、および技術的制約は、市場の成長を抑制する要因となる可能性があります。市場プレーヤーは、これらの課題に対処し、革新的なソリューションを提供することで、市場での競争力を維持する必要があります。特に、AIと機械学習の統合、新たな蛍光色素の開発、およびトレーニングプログラムの拡大は、市場の成長を促進する重要な機会となるでしょう。

蛍光ガイド手術システム市場に関するレポートの要約

本レポートは、蛍光ガイド手術(FGS)システム市場に関する詳細な分析を提供しています。FGSは、外科医が手術中に白色光では見えない構造や組織の種類をリアルタイムで視覚化することを可能にする画像技術と定義されています。

市場規模と成長予測

蛍光ガイド手術システムの世界市場は、2026年には1億4,411万米ドルに達し、2031年には3億223万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は15.96%と見込まれています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* リアルタイムの視覚化を必要とする外科手術の世界的増加と複雑化。

* 蛍光ガイドが腫瘍学的および血管学的転帰の改善に繋がるという臨床的エビデンスの拡大。

* 術中蛍光イメージングに依存する低侵襲手術およびロボット手術の普及拡大。

* 病院のスマートOR近代化プログラムによる先進イメージングスタックへの設備投資の促進。

* センサー、光学、AIベースの画像処理技術革新によるFGSプラットフォームの有用性と使いやすさの向上。

* ICG(インドシアニングリーン)および次世代蛍光色素に対する好意的な規制承認と適応症の拡大。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 高額な初期設備費用と処置費用が、リソースが限られた施設での導入を制限していること。

* 地域によって蛍光ガイド介入に対する償還経路が限定的または一貫性がないこと。

* 主要な学術拠点以外での蛍光技術に関する外科医の標準化されたトレーニングと資格認定が不十分であること。

* 特定のユースケースにおけるイメージングの信頼性に影響を与える技術的制約(限られた組織浸透、光退色など)。

主要な市場セグメントとトレンド

本レポートでは、市場をタイプ別(近赤外線(NIR)FGSシステム、可視蛍光FGSシステム、マルチスペクトル/ハイブリッドFGSシステム、アクセサリー&消耗品)、プラットフォーム別(タワーベース、ハンドヘルド、ロボット統合型)、手術タイプ別(開腹手術、腹腔鏡/内視鏡手術、ロボット支援手術)、アプリケーション別(腫瘍学、心血管・末梢血管、移植・臓器灌流、形成外科・再建外科など)、エンドユーザー別(三次/学術病院、地域病院、外来手術センター、研究機関)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細に分析しています。

特に注目すべきトレンドとして、以下の点が挙げられます。

* 手術室内で最も急速に成長しているイメージングプラットフォームは、ロボット統合型蛍光イメージングプラットフォームであり、年平均成長率17.95%で成長しています。これは、病院が高度な光学技術と低侵襲ロボットを組み合わせているためです。

* マルチスペクトルシステムは、複数の蛍光色素を同時に表示し、包括的なマージン、神経、灌流データを一目で提供することで、意思決定を迅速化するため、外科医から注目を集めています。

* 腫瘍学以外の臨床分野で最も強い成長が見込まれるのは、移植および臓器灌流処置であり、リアルタイムの血流マッピングが移植片の生存率保護に役立つため、年平均成長率19.55%で成長すると予測されています。

* 小規模病院が蛍光イメージングを導入する上での主な障害は、高額な設備費用と一貫性のない償還制度であり、保証された投資回収なしに設備投資を正当化することが困難である点です。

競争環境

レポートでは、市場集中度、市場シェア分析、およびStryker Corp. (Novadaq)、Hamamatsu Photonics K.K.、Olympus Corp. (Quest Medical Imaging)、Medtronic plcなどを含む主要16社の企業プロファイル(グローバル概要、市場レベル概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、最近の動向の分析を含む)が網羅されています。

結論

本レポートは、蛍光ガイド手術システム市場の現状と将来の展望を包括的に理解するための貴重な情報を提供しており、市場の機会と将来の展望、未開拓領域の評価も含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 リアルタイムの視覚化強化を必要とする外科手術の世界的な量と複雑さの増加

- 4.2.2 蛍光ガイドが腫瘍学的および血管学的転帰の改善につながるという臨床的エビデンスベースの拡大

- 4.2.3 術中蛍光イメージングに依存する低侵襲手術およびロボット手術の普及の拡大

- 4.2.4 高度なイメージングスタックへの設備投資を促進する病院のスマートOR近代化プログラム

- 4.2.5 センサー、光学、AIベースの画像処理イノベーションによるFGSプラットフォームの有用性と使いやすさの拡大

- 4.2.6 ICGおよび次世代蛍光色素に対する好意的な規制承認と適応症の拡大

- 4.3 市場の阻害要因

- 4.3.1 高額な初期設備費用と処置費用が、資源が限られた施設での導入を制限

- 4.3.2 地域によって蛍光ガイド下介入に対する償還経路が限定的または一貫性がない

- 4.3.3 主要な学術拠点以外での蛍光技術における標準化された外科医のトレーニングと資格認定の不足

- 4.3.4 特定のユースケースにおける画像信頼性に影響を与える技術的制約(限られた組織浸透、光退色)

- 4.4 サプライチェーン分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 タイプ別

- 5.1.1 近赤外線 (NIR) FGSシステム

- 5.1.2 可視蛍光FGSシステム

- 5.1.3 マルチスペクトル / ハイブリッドFGSシステム

- 5.1.4 アクセサリー&消耗品

- 5.2 プラットフォーム別

- 5.2.1 タワー型 (カート)

- 5.2.2 ハンドヘルド型

- 5.2.3 ロボット統合型

- 5.3 手術タイプ別

- 5.3.1 開腹手術

- 5.3.2 腹腔鏡 / 内視鏡手術

- 5.3.3 ロボット支援手術

- 5.4 用途別

- 5.4.1 腫瘍学 (乳腺、消化器、肺、神経、その他)

- 5.4.2 心血管&末梢血管

- 5.4.3 移植&臓器灌流

- 5.4.4 形成外科&再建外科

- 5.4.5 その他の用途

- 5.5 エンドユーザー別

- 5.5.1 第三次 / 大学病院

- 5.5.2 地域病院

- 5.5.3 外来手術センター

- 5.5.4 研究機関

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品およびサービス、ならびに最近の動向の分析を含む)

- 6.3.1 Stryker Corp. (Novadaq)

- 6.3.2 Hamamatsu Photonics K.K.

- 6.3.3 Olympus Corp. (Quest Medical Imaging)

- 6.3.4 Medtronic plc

- 6.3.5 Getinge AB (Fluoptics)

- 6.3.6 Karl Storz SE & Co. KG

- 6.3.7 Shimadzu Corp.

- 6.3.8 PerkinElmer Inc.

- 6.3.9 OnLume Inc.

- 6.3.10 Irillic Pvt Ltd.

- 6.3.11 OptoMedic Technologies (China)

- 6.3.12 SurgVision B.V. (Bracco)

- 6.3.13 Invenio Imaging Inc.

- 6.3.14 Firefly Surgical Pty Ltd.

- 6.3.15 Leica Microsystems AG

- 6.3.16 Zeiss Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

蛍光ガイド手術システムは、特定の蛍光色素と専用のイメージング装置を組み合わせることで、肉眼では識別が困難な生体組織(例えば、腫瘍、リンパ節、血管、神経など)をリアルタイムで可視化し、手術の精度と安全性を向上させることを目的とした革新的な医療技術でございます。このシステムは、蛍光色素が特定の組織に選択的に集積したり、特定の生体反応によって蛍光を発したりする原理を利用しております。励起光を照射することで蛍光色素が発光し、その光を特殊なカメラで捉えることで、ターゲット組織を鮮明に浮かび上がらせることが可能となります。これにより、外科医は病変部と正常組織の境界をより正確に把握し、腫瘍の完全切除や重要な構造物の温存に貢献できるため、患者様の予後改善や合併症の低減に大きく寄与すると期待されております。

このシステムの「種類」は、主に用いられる蛍光色素とイメージング装置のタイプによって分類されます。蛍光色素としては、インドシアニングリーン(ICG)が最も広く普及しております。ICGは、血管造影、血流評価、リンパ管マッピング、肝腫瘍や胆道、消化器系、乳腺、肺などの様々な癌の可視化に用いられます。特に、肝細胞癌では腫瘍組織に特異的に取り込まれる性質を利用し、微小病変の検出に貢献します。また、5-アミノレブリン酸(5-ALA)は、脳腫瘍、特に悪性度の高い神経膠腫において、腫瘍細胞内でプロトポルフィリンIX(PpIX)に変換され、赤色蛍光を発する性質を利用し、脳腫瘍の摘出精度向上に不可欠なツールとなっております。その他にも、特定の癌細胞表面抗原を標的とする抗体結合型蛍光プローブや、酵素活性によって蛍光を発するプローブなど、より特異性の高い新規蛍光プローブの研究開発が活発に進められております。イメージング装置の観点からは、開腹手術用の据え置き型やハンドヘルド型カメラ、腹腔鏡や内視鏡に組み込まれたシステム、さらには手術支援ロボット(例:ダヴィンチ)に搭載されたシステムなどがあり、低侵襲手術の普及とともにその多様化が進んでおります。多くは近赤外光(NIR)を利用しており、生体組織への透過性が高く、自家蛍光の影響を受けにくいという利点がございます。

「用途」は多岐にわたります。癌外科領域では、腫瘍の境界を明確にすることで、より確実な腫瘍切除を可能にし、再発率の低減に貢献します。例えば、肝臓癌、胃癌、大腸癌、乳癌、肺癌、脳腫瘍などで活用されております。また、センチネルリンパ節生検において、リンパ流を可視化することで転移の可能性のあるリンパ節を正確に同定し、不必要なリンパ節郭清を避けることで、患者様の術後合併症(リンパ浮腫など)のリスクを低減します。血管外科領域では、吻合部の血流評価や組織の灌流状態の確認に用いられ、虚血性合併症の予防に役立ちます。胆道外科では、胆嚢摘出術において胆管を可視化することで、誤って胆管を損傷するリスクを低減し、手術の安全性を高めます。さらに、神経の可視化による損傷予防や、炎症部位の検出など、新たな応用も研究されております。

「関連技術」としては、まず画像融合技術や拡張現実(AR)技術が挙げられます。これは、蛍光画像を通常の白色光画像や術前のCT/MRI画像とリアルタイムで重ね合わせることで、外科医により包括的な情報を提供し、手術計画と実行の精度を向上させます。また、ハイパースペクトルイメージングは、より広範囲の波長スペクトルから詳細な情報を取得し、組織の特性をより深く理解することを可能にします。人工知能(AI)の活用も進んでおり、蛍光信号の自動検出、蛍光強度の定量化、腫瘍の種類やマージンの予測、さらには画像ノイズの除去や画質向上に貢献し、外科医の意思決定を支援する役割が期待されております。さらに、より小型でポータブルなシステムの開発や、既存の手術器具への統合、そして前述の通り、より特異性が高く、明るく、生体適合性に優れた新規蛍光プローブの開発が、この分野の発展を加速させております。

「市場背景」としては、世界的な高齢化と癌患者数の増加を背景に、より安全で効果的な癌治療への需要が高まっていることが挙げられます。低侵襲手術の普及も、蛍光ガイド手術システムの需要を牽引する大きな要因です。外科医は、手術の精度向上、合併症の低減、患者様のQOL向上を目指しており、蛍光ガイド手術システムはそのニーズに応える強力なツールとして認識されております。特にICGを用いたシステムは、その汎用性と安全性から多くの手術室で導入が進んでおり、市場は着実に拡大しております。しかしながら、システムの導入コストや蛍光色素の薬事承認プロセス、標準化されたプロトコルの確立、そして外科医への十分なトレーニングの必要性などが、普及における課題として存在します。それでも、技術革新と臨床的有用性の認識の高まりにより、今後も市場は成長を続けると予測されております。

「将来展望」としては、まず、より特異性の高い新規蛍光プローブの開発が加速し、特定の癌細胞や病変のみをピンポイントで可視化できるようになることが期待されます。これにより、「見て治療する」というコンセプトがさらに進化し、より精密な癌治療が可能となるでしょう。次に、マルチモーダルイメージング、すなわち蛍光イメージングと超音波、CT、MRI、PETなどの他の画像診断技術との融合が進み、より多角的な情報に基づいた手術が可能になると考えられます。また、蛍光信号の定量的評価技術が確立されれば、単なる可視化に留まらず、病変の悪性度診断や治療効果判定、予後予測など、診断・治療の両面で新たな価値が生まれる可能性があります。手術支援ロボットやAIとの連携はさらに深化し、リアルタイムでの手術支援、自律的な画像解析、さらには手術手技の最適化に貢献することで、外科医の負担を軽減し、手術の標準化と質の向上をもたらすでしょう。将来的には、心臓外科、眼科、皮膚科など、現在あまり活用されていない分野への応用拡大や、個別化医療の進展に伴い、患者様一人ひとりに最適な蛍光プローブやイメージングプロトコルが選択される時代が到来することも期待されます。蛍光ガイド手術システムは、外科医療の未来を形作る上で不可欠な技術として、その進化と発展が今後も注目されていくことでしょう。