特発性肺線維症市場規模・シェア分析:成長動向と予測 (2025年~2030年)

特発性肺線維症市場は、薬剤タイプ(ニンテダニブ、ピルフェニドン、その他の薬剤タイプ)、作用機序(抗線維化薬、チロシンキナーゼ阻害薬、その他の作用機序)、投与経路(経口、非経口、吸入)、エンドユーザー(病院・診療所など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

特発性肺線維症(IPF)市場規模とシェア分析:成長トレンドと予測(2025年~2030年)

市場概要

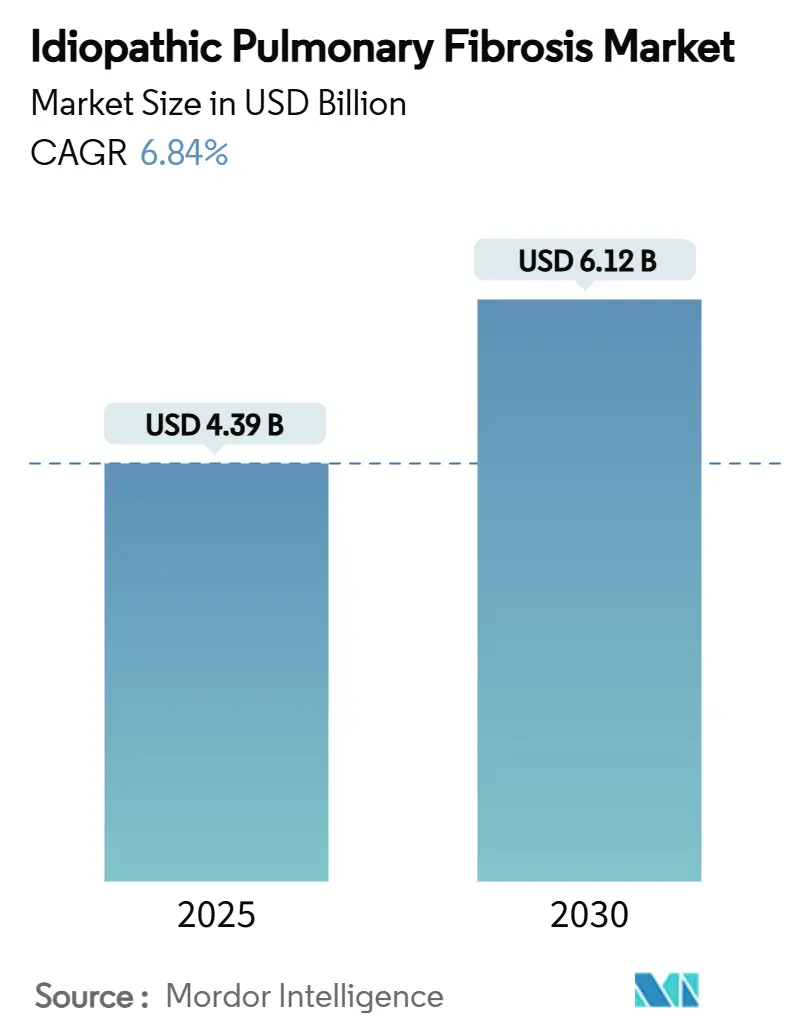

特発性肺線維症(IPF)市場は、2025年には43.9億米ドルと推定され、2030年までに61.2億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.84%です。この成長は、診断の加速、高齢者人口の増加、次世代抗線維化薬の豊富なパイプラインによって支えられています。吸入デリバリープラットフォームは全身曝露を抑制し、治療薬の位置付けを再構築しており、バイオマーカー駆動型の精密医療は、より小規模でターゲットを絞った臨床試験を推進しています。アジア太平洋地域は、地域における臨床試験の密度と償還制度の急速な改善により、周辺的な参加者から中心的な成長エンジンへと急速に移行しています。同時に、北米は診断された患者数の多さ、高度な専門センターネットワーク、支援的な規制環境により、IPF市場の主要な商業拠点としての地位を維持しています。

市場は、薬剤タイプ(ニンテダニブ、ピルフェニドン、その他の薬剤タイプ)、作用機序(抗線維化薬、チロシンキナーゼ阻害薬、その他の作用機序)、投与経路(経口、非経口、吸入)、エンドユーザー(病院・クリニックなど)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。

主要な市場動向と洞察

成長要因

1. IPFの有病率増加と高齢化の進行: 世界的な人口高齢化に伴い、IPFの発生率は上昇し続けており、医療システムに持続的な圧力をかけ、新規医薬品への需要を押し上げています。欧州では年間約40,000件の新規症例が診断されており、韓国の有病率は人口10,000人あたり4.5人を超え、北米のほぼ2倍に達しています。IPF患者の医療費は非IPF患者の2.5~3.5倍に上るため、製薬会社は投資を強化し、高齢者向け製剤の開発を促進しています。

2. 診断能力の拡大と早期発見プログラム: 高分解能CTは依然として基礎的な診断ツールですが、2024年のAI対応アルゴリズムのFDA承認は、放射線診断ワークフローにおける大きな変化を示しました。PROLIFICマルチアナライトパネルのような循環バイオマーカーや呼気バイオマーカーの並行した進歩は、早期の確定診断を支援し、治療選択のための患者層別化をより効果的に行っています。早期介入は治療反応の持続性を高め、IPF市場の対象範囲を拡大しています。

3. 抗線維化療法の進歩と強固なパイプラインの勢い: 80社以上から100以上の資産が臨床開発段階にあり、競争の激化を浮き彫りにしています。ベーリンガーインゲルハイムのPDE4B阻害薬ネランドミラストは、第III相試験でFVC(強制肺活量)の低下を抑制し、ニンテダニブとピルフェニドンという長年の二強に加わるか、それを凌駕する可能性を秘めています。ブリストル・マイヤーズスクイブのLPA1拮抗薬アドミルパラントも、疾患進行エンドポイントでハザード比0.54を示しました。

4. 線維症研究における戦略的提携と投資: Endeavor BioMedicinesは、Hedgehog経路阻害剤ENV-101の開発を進めるために1億3,250万米ドルのシリーズC資金を調達しました。REMAP-ILDの適応型グローバルプロトコルは、治験効率を高め、複数の国で同時にエビデンスを収集します。アジア太平洋地域が世界のIPF治験の44%を占めていることは、CROの専門化と倫理審査プロセスの合理化を反映しており、開発期間を短縮しています。

5. 放射線スクリーニングおよび疾患進行モニタリングにおける人工知能の活用増加: AIは、診断の精度向上と早期発見に貢献し、治療可能な患者プールを拡大しています。

6. 世界的な患者支援と啓発キャンペーンの増加: 患者の意識向上と早期診断へのアクセス改善を促進しています。

抑制要因

1. 抗線維化薬の高コストとアクセス制限: 年間の治療費は呼吸器ケア予算の大部分を占め、低所得地域での普及を妨げています。対象患者のわずか25%しか治療を開始していないため、メーカーは価値ベースの価格設定や自己負担支援プログラムを模索しています。2021年から利用可能なジェネリックのピルフェニドンは短期的な救済策を提供しますが、広範な商業的影響は、さらなる特許失効後の価格下落にかかっています。

2. 副作用プロファイルによる治療中止: 実世界のエビデンスによると、ニンテダニブでは61.22%、ピルフェニドンでは32.68%の治療中止率が報告されており、主に消化器系の副作用が原因です。調査では、治療を受けた患者の78%が疲労、86%が息切れを訴えています。減量レジメンや吸入デリバリープラットフォームは不耐性を軽減することを目的としており、忍容性が今後の新薬発売における主要な差別化軸となっています。

3. 抗線維化薬以外の治療選択肢の限定: 現在、利用可能な治療法は主に抗線維化薬に限られており、より多様な治療アプローチが求められています。

4. プライマリケアにおける診断率の低さ: 専門医への紹介が遅れることで、早期診断と治療開始が妨げられる可能性があります。

セグメント分析

* 薬剤タイプ別: ピルフェニドンは2024年にIPF市場シェアの43.91%を占め、処方医の認知度と早期の商業展開により優位に立っています。ニンテダニブは、進行性線維化性間質性肺疾患をカバーする幅広い適応症により、2030年までに7.84%のCAGRで拡大すると予測されています。PDE4BおよびLPA1モジュレーターのような次世代候補薬は、臓器特異的なターゲティングと低い中止リスクを提供することで、シェア分布を再調整する可能性があります。デウピルフェニドン(LYT-100)の導入は、参照ピルフェニドンと比較して消化器系イベントを50%削減し、再処方によって製品ライフサイクルを延長し、ピルフェニドンのフランチャイズを維持できる可能性を示しています。

* 作用機序別: 抗線維化薬は2024年の収益の82.35%を占め、細胞外マトリックス沈着を抑制する上での基礎的な役割を強調しています。チロシンキナーゼ阻害薬は、ニンテダニブの多受容体遮断作用により、9.48%のCAGRで最も急成長しています。ネランドミラストのようなデュアルパスウェイ薬は、抗炎症作用と抗線維化作用を組み合わせ、並行経路の調節が優れた肺機能維持をもたらすという進化する科学的コンセンサスを反映しています。初期段階のプログラムでは、セノリティクス、インテグリン阻害薬、TGF-βシグナル伝達阻害薬が研究されています。

* 投与経路別: 2024年には経口製剤がIPF市場規模の69.37%を占めました。しかし、吸入製剤はユナイテッド・セラピューティクス社のトレプロスチニルやアバリン・ファーマ社の吸入IPFフランチャイズに牽引され、10.21%のCAGRで最も急速に拡大しています。直接的な肺への沈着は全身曝露を抑制し、忍容性を向上させます。これは、高用量経口ニンテダニブに不耐性を示す患者にとって特に重要です。アバリン社のAP02は、ニンテダニブを肺胞表面に直接送達し、血漿中濃度を最小限に抑えることで、消化器系副作用を大幅に削減しつつ有効性を維持する可能性があります。

* エンドユーザー別: 専門病院と大学病院は、多分野にわたる専門知識と肺移植インフラへのアクセスにより、2024年に収益シェアの57.49%を維持しました。遠隔肺機能検査や遠隔医療に支えられた在宅医療は、パンデミックによる分散化と低コスト設定への支払い側の選好を反映し、9.13%のCAGRで成長すると予測されています。専門の呼吸器クリニックは、主要病院以外で高度な画像診断や治験登録を提供することで、これらのモデルを橋渡ししています。

地域分析

* 北米: 2024年の収益の41.27%を占め、手厚い償還制度、ILDセンターの密なネットワーク、AI診断の放射線診断室への迅速な導入に支えられています。ベンチャーキャピタルは後期段階のプログラムへの投資を継続しており、米国のアカデミックコンソーシアムで開拓された適応型治験デザインは、規制当局の承認期間を短縮しています。バイオマーカー検査に対する支払い側の受け入れに後押しされた精密医療アプローチは、専門医の採用を拡大し、治療における患者維持を安定させています。

* アジア太平洋: 2025年~2030年にかけて8.95%のCAGRを記録し、最も急速に拡大している地域です。中国と日本は、診断された人口が多く、商業的潜在力において優位に立っています。一方、韓国は人口10,000人あたり4.5人と、世界で最も高い有病率を記録しています。IPF市場は、地域における治験サイトの密度(現在のIPF研究の44%がアジア太平洋地域で実施)から恩恵を受けており、治験薬に対する医師の早期の認知度を高め、発売までの期間を短縮しています。上海アークのような国内イノベーターも、地域競争をさらに刺激しています。

* 欧州: 希少疾患治療薬に対する強力な規制インセンティブを持つ重要な市場です。ベルギーの2024年更新に代表される国内償還の拡大は、抗線維化薬へのアクセスを広げており、汎EUのHorizon資金はトランスレーショナルプロジェクトを支援しています。専門ILDセンターは、非専門施設と比較して91%の抗線維化薬アクセスを示しており、集中した専門知識の利点を強調しています。調和された臨床診療ガイドラインは、主要経済圏全体で一貫した普及を支援し、世界の収益に対する欧州の貢献を維持しています。

競争環境

IPF市場は中程度の集中度を示しており、ベーリンガーインゲルハイムとロシュは、ニンテダニブとピルフェニドンのフランチャイズを通じて、世界の売上高のかなりの部分を占めていますが、圧倒的ではありません。競争力学は、新規メカニズムを推進するバイオテクノロジーのディスラプターによって再構築されています。Pliant TherapeuticsのベキソテグラストはTGF-β活性化に不可欠なインテグリンを標的とし、現在第2b/3相試験中です。PureTech Healthのデウピルフェニドンは消化器系イベントの発生率を50%低下させ、忍容性が戦略的な空白領域であることを強調しています。

人工知能(AI)支援による創薬は、候補薬生成サイクルを加速させています。AIによってTGF-β1/Smad3を阻害するように設計されたInsilico MedicineのINS018_055は、計算化学の役割の増大を強調しています。診断面では、2024年のAIアルゴリズムのFDA承認が早期発見の精度を向上させ、間接的に治療可能な患者プールを拡大し、新規参入企業を奨励しています。

戦略的提携や買収オプション契約が取引パイプラインをますます占めるようになり、リスクを分散し、ポートフォリオを拡大しています。大手製薬会社は、従来の忍容性制約を回避する外部調達資産を求めており、小規模企業は商業化能力とグローバルな治験インフラを獲得しています。ジェネリック薬が初期世代の収益を侵食するにつれて、既存企業は併用療法戦略とライフサイクル延長のための投与量研究に軸足を移しています。

主要企業

* ベーリンガーインゲルハイム インターナショナル GmbH

* F. ホフマン・ラ・ロシュ Ltd

* ホライゾン・セラピューティクス plc

* シプラ Ltd

* フィブロジェン Inc.

最近の業界動向(2025年5月)

* 2025年5月: ベーリンガーインゲルハイムは、IPFおよび進行性肺線維症におけるネランドミラストの第III相試験で良好な結果を発表しました。プラセボと比較して強制肺活量(FVC)の有意な低下抑制を示し、新たな標準治療となる可能性を秘めています。

* 2025年5月: Vicore Pharmaは、ATS国際会議でbuloxibutid(C21)に関する新たなデータを発表しました。既存治療薬と比較して優れた抗線維化活性を示し、線維化進行のバイオマーカーであるPRO-C3を強力に阻害することが示されました。

* 2025年5月: Avalyn Pharmaは、ATS 2025会議で吸入療法AP01(ピルフェニドン)およびAP02(ニンテダニブ)に関する良好な臨床データを発表しました。経口製剤と比較して安全性と忍容性の改善が示されました。

* 2025年5月: GRI Bioは、GRI-0621に関する良好な前臨床データを発表しました。ブレオマイシン誘発線維症モデルにおいて炎症と線維症の解消を示し、有望な第2a相臨床結果も示されました。

本レポートは、特発性肺線維症(IPF)市場に関する詳細な分析を提供しています。IPFは、原因不明の肺の瘢痕化(線維化)を引き起こす進行性の肺疾患であり、時間の経過とともに悪化し、呼吸困難や酸素摂取量の低下を招きます。本報告書では、IPF市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、および将来の展望を包括的に評価しています。

1. 調査範囲と方法論

本調査は、IPF市場の定義、研究の前提、および調査範囲を明確にしています。市場分析は厳格な調査方法論に基づいて実施されています。

2. 市場のセグメンテーション

IPF市場は、以下の主要なセグメントに分類され、分析されています。

* 薬剤タイプ別: ニンテダニブ、ピルフェニドン、その他の薬剤タイプ。

* 作用機序別: 抗線維化薬、チロシンキナーゼ阻害薬、その他の作用機序。

* 投与経路別: 経口、非経口、吸入。

* エンドユーザー別: 病院・クリニック、専門クリニック、在宅医療、その他のエンドユーザー。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他)、中東・アフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)に分けられ、世界17カ国の市場規模とトレンドが推定されています。

3. 市場の概要と動向

3.1 市場の推進要因:

* IPFの有病率増加と高齢化社会の進展。

* 診断能力の拡大と早期発見プログラムの普及。

* 抗線維化療法の進歩と強力なパイプラインの存在。

* 線維症研究における戦略的提携と投資の増加。

* 放射線スクリーニングおよび疾患進行モニタリングにおける人工知能(AI)の活用拡大。

* 世界的な患者支援および啓発キャンペーンの活発化。

3.2 市場の阻害要因:

* 抗線維化薬の高コストとアクセス制限。

* 有害な副作用プロファイルによる治療中止率の高さ。

* 抗線維化薬以外の治療選択肢の限定性。

* プライマリケアにおける診断率の低さ。

3.3 規制環境と競争分析:

規制環境の分析に加え、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の競争構造が評価されています。

4. 市場規模と成長予測

IPF市場は、2025年に43.9億米ドル、2030年には61.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.84%です。

* 地域別成長: アジア太平洋地域は、診断率の上昇、活発な臨床試験活動、償還制度の改善により、2025年から2030年にかけて8.95%のCAGRで最も速い成長が見込まれています。

* 主要薬剤: ピルフェニドンは2024年に43.91%の市場シェアを占めていますが、ニンテダニブはより広範な線維化を伴う間質性肺疾患(ILD)の適応により急速にシェアを拡大しています。

* 治療費への対応: 高額な治療費に対処するため、メーカーはバリューベースの価格設定、特許切れ後のジェネリック医薬品の投入、患者支援プログラムを通じて、特に新興国でのアクセス拡大を図っています。

* 吸入療法の台頭: 吸入療法は、薬剤を肺組織に直接送達することで、全身曝露と経口製剤で高い中止率を引き起こす消化器系の副作用を大幅に低減するため、注目を集めています。

* パイプラインの動向: ベーリンガーインゲルハイムのネランドミラスト、ブリストル・マイヤーズ スクイブのアドミルパラント、Pliant Therapeuticsのインテグリン阻害剤ベキソテグラストなど、後期段階のパイプライン薬剤が承認されれば、標準治療を再定義する可能性があります。

5. 競争環境

本レポートでは、市場集中度、市場シェア分析、および主要企業のプロファイル(F. Hoffmann-La Roche Ltd、Boehringer Ingelheim International GmbH、Cipla Ltd、Merck & Co., Inc.、Bristol-Myers Squibb Companyなど多数)が詳細に記述されています。各企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が含まれています。

6. 市場機会と将来展望

未開拓分野(ホワイトスペース)と満たされていないニーズの評価を通じて、IPF市場における新たな機会と将来の展望が提示されています。

本レポートは、IPF市場の包括的な理解を深め、戦略的な意思決定を支援するための貴重な情報源となるでしょう。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 IPFの有病率の増加と高齢化人口

- 4.2.2 診断能力の拡大と早期発見プログラム

- 4.2.3 抗線維化療法の進歩と堅調なパイプラインの勢い

- 4.2.4 線維症研究における戦略的提携と投資

- 4.2.5 放射線スクリーニングと疾患進行モニタリングにおける人工知能の利用増加

- 4.2.6 世界的な患者支援と啓発キャンペーンの増加

- 4.3 市場の阻害要因

- 4.3.1 抗線維化薬の高コストと限られたアクセス

- 4.3.2 治療中止につながる有害な副作用プロファイル

- 4.3.3 抗線維化薬以外の限られた治療選択肢

- 4.3.4 プライマリケア環境における低い診断率

- 4.4 規制環境

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

- 5.1 薬剤タイプ別

- 5.1.1 ニンテダニブ

- 5.1.2 ピルフェニドン

- 5.1.3 その他の薬剤タイプ

- 5.2 作用機序別

- 5.2.1 抗線維化剤

- 5.2.2 チロシンキナーゼ阻害剤

- 5.2.3 その他の作用機序

- 5.3 投与経路別

- 5.3.1 経口

- 5.3.2 非経口

- 5.3.3 吸入

- 5.4 エンドユーザー別

- 5.4.1 病院&診療所

- 5.4.2 専門クリニック

- 5.4.3 在宅医療施設

- 5.4.4 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東&アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東&アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 F. ホフマン・ラ・ロシュ社 (ジェネンテック)

- 6.3.2 ベーリンガーインゲルハイム インターナショナル GmbH

- 6.3.3 シプラ社

- 6.3.4 メルク・アンド・カンパニー・インク

- 6.3.5 ブリストル・マイヤーズ スクイブ社

- 6.3.6 ユナイテッド・セラピューティクス社

- 6.3.7 ファイブロジェン社

- 6.3.8 ホライズン・セラピューティクス plc

- 6.3.9 アバリン・ファーマ社

- 6.3.10 メディシノバ社

- 6.3.11 ジャイア・セラピューティクス社

- 6.3.12 アストラゼネカ plc

- 6.3.13 ヴィコア・ファーマ

- 6.3.14 ノバルティス AG

- 6.3.15 ヴァルディ・セラピューティクス

- 6.3.16 プライアント・セラピューティクス

- 6.3.17 ガラパゴス NV

- 6.3.18 ジャイア・セラピューティクス

- 6.3.19 アダルタ社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

特発性肺線維症(Idiopathic Pulmonary Fibrosis: IPF)は、肺の間質組織が進行性に線維化し、硬くなる原因不明の難治性疾患でございます。肺のガス交換機能が徐々に低下し、最終的には呼吸不全に至る、予後不良の慢性進行性疾患として知られております。間質性肺炎の中でも最も頻度が高く、かつ重症度の高い疾患の一つであり、その病態解明と治療法開発が喫緊の課題とされております。

定義

特発性肺線維症は、その名の通り「特発性」、すなわち原因が特定できない肺の線維化疾患でございます。肺胞壁やその周囲の間質組織に異常なコラーゲンなどの線維成分が沈着し、肺が硬く厚くなることで、酸素と二酸化炭素の交換が効率的に行えなくなります。これにより、労作時の息切れや乾いた咳といった症状が現れ、病状の進行とともに日常生活に大きな支障をきたすようになります。組織学的には「通常型間質性肺炎(UIP: Usual Interstitial Pneumonia)」パターンを特徴とし、このUIPパターンはIPFの診断において極めて重要な所見でございます。

種類(分類)

特発性肺線維症自体は、間質性肺炎という広範な疾患群の中の一つの特定の疾患でございます。間質性肺炎には、膠原病に伴うもの、薬剤性、過敏性肺炎など、原因が特定できるものも多く存在しますが、IPFはこれらを除外した上で診断されます。IPFの診断は、高分解能CT(HRCT)画像におけるUIPパターン、あるいは外科的肺生検によるUIPパターンの組織学的確認が必須となります。臨床経過においては、比較的安定した経過をたどる患者様もいれば、急性増悪と呼ばれる急激な呼吸状態の悪化を経験する患者様もいらっしゃり、この急性増悪は予後を大きく左右する重要な因子でございます。

臨床的意義と影響

特発性肺線維症の診断は、その後の治療方針を決定する上で極めて重要でございます。早期に診断し、適切な治療を開始することで、病気の進行を遅らせ、患者様の生活の質(QOL)を維持することが期待されます。診断には、詳細な問診、身体診察に加え、呼吸機能検査、胸部HRCT、そして必要に応じて気管支鏡検査や外科的肺生検が行われます。特にHRCTでUIPパターンが認められ、他の間質性肺炎が除外された場合にIPFと診断されます。治療の主な目的は、肺線維化の進行を抑制することであり、現在では抗線維化薬がその中心的な役割を担っております。しかし、根治的な治療法は確立されておらず、病状が進行した場合には酸素療法や、適応があれば肺移植が検討されます。患者様にとっては、慢性的な息切れや咳による身体的負担に加え、進行性の疾患であることへの精神的負担も大きく、包括的なサポートが求められます。

関連技術

診断技術としては、高分解能CT(HRCT)が最も重要であり、特徴的なUIPパターンを検出することで診断の鍵となります。より確定的な診断には、外科的肺生検による組織学的評価が不可欠ですが、患者様への負担が大きいため、近年では経気管支肺生検(TBLB)やクライオ生検といった低侵襲な手技も試みられております。また、血液中のバイオマーカー(例:KL-6、SP-Dなど)は、病態の活動性や予後の予測に役立つとされており、新たな診断補助ツールとしての研究が進められております。

治療技術としては、抗線維化薬であるピルフェニドンとニンテダニブが主要な薬剤でございます。これらは線維化を促進する様々な経路を阻害することで、病気の進行を遅らせる効果が認められております。重症化した場合には、酸素療法が呼吸困難の緩和に用いられ、最終的な治療選択肢として肺移植がありますが、ドナー不足や適応基準の厳しさから、限られた患者様にしか提供されておりません。研究分野では、ゲノム解析やプロテオミクス、メタボロミクスといったオミクス解析技術が病態解明や新規治療標的の探索に活用されており、iPS細胞技術を用いた病態モデルの構築や薬剤スクリーニングも進められております。

市場背景

特発性肺線維症は、日本国内で約3万人以上の患者様がいると推定される希少疾患(オーファンドラッグ指定疾患)でございます。しかし、高齢化社会の進展とともに患者数は増加傾向にあり、その医療経済的負担は無視できないものとなっております。抗線維化薬は高価であり、長期にわたる服用が必要となるため、患者様や医療保険制度への経済的負担は大きいのが現状です。世界の抗線維化薬市場は、新規患者の増加と診断率の向上、そして新薬開発への期待から、今後も堅調な成長が見込まれております。多くの製薬企業がこのアンメットニーズの高い領域に注目し、より効果的で副作用の少ない新規薬剤の開発に積極的に投資しております。しかし、根治的な治療法が未だ存在しないこと、診断の遅れ、急性増悪の予測と治療法の確立など、依然として多くの課題が残されております。

将来展望

特発性肺線維症の将来展望は、診断技術と治療法の両面で大きな進歩が期待されております。診断においては、より非侵襲的で早期に病態を特定できるバイオマーカーの開発や、AI(人工知能)を用いた画像診断支援システムの導入により、診断精度の向上と診断までの期間短縮が期待されます。治療面では、既存の抗線維化薬よりも強力な効果を持ち、かつ副作用の少ない新規抗線維化薬の開発が進められております。また、複数の薬剤を組み合わせる併用療法や、患者様の遺伝子情報や病態に応じた個別化医療(テーラーメイド医療)の実現も視野に入っております。再生医療、特に間葉系幹細胞を用いた治療法の研究も進んでおり、線維化を抑制し、肺機能を回復させる可能性が模索されております。さらに、病態のさらなる詳細な解明、特に遺伝的要因や環境要因、そして線維化の分子メカニズムの解明は、根本的な治療法の開発に不可欠でございます。患者様のQOL向上を目指し、リハビリテーションや緩和ケアの充実も重要な課題であり、国際的な協力体制のもと、診断基準や治療ガイドラインの標準化が進められることで、より多くの患者様が適切な医療を受けられるようになることが期待されております。