自動車用ベンチレーテッドシート市場の市場規模、シェア、成長動向、および予測 (2026-2031年)

自動車用ベンチレーテッドシート市場は、車種(乗用車、小型商用車など)、動力源(内燃機関など)、販売チャネル(OEM、アフターマーケット)、シートトリム素材(本革など)、および地域別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用ベンチレーテッドシート市場の概要

本レポートは、自動車用ベンチレーテッドシート市場の規模、シェア、トレンド、成長分析、および2031年までの予測を詳細にまとめたものです。市場は、車両タイプ、推進方式、販売チャネル、シートトリム素材、および地域によってセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場概要

* 調査期間: 2020年~2031年

* 市場規模(2025年): 99.2億米ドル

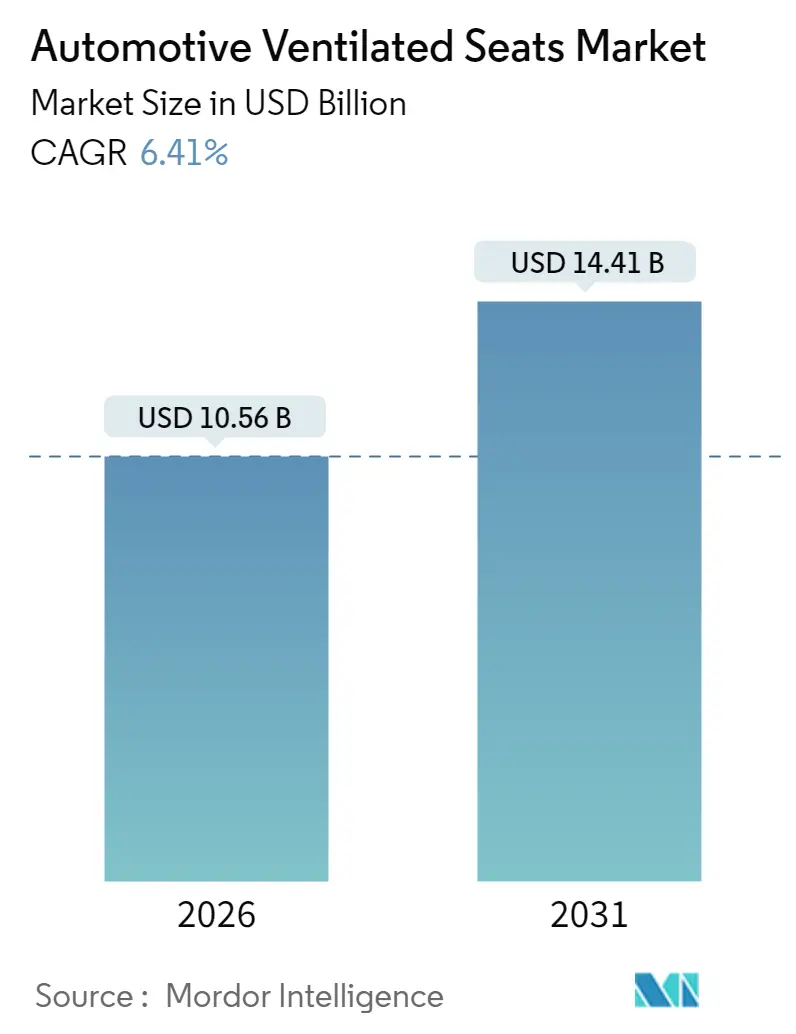

* 市場規模(2026年): 105.6億米ドル

* 市場規模(2031年): 144.1億米ドル

* 成長率(2026年~2031年): 年平均成長率(CAGR)6.41%

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

Mordor Intelligenceの分析によると、自動車用ベンチレーテッドシート市場は2025年に99.2億米ドルと評価され、2026年には105.6億米ドルから2031年には144.1億米ドルに成長し、予測期間(2026年~2031年)中にCAGR 6.41%を記録すると予測されています。現在の成長は、自動車メーカーがシートレベルのHVACを広範な電動化戦略と組み合わせていること、マイクロブロワーの効率向上、および穴あきフォームのコスト低下に起因しています。アジア太平洋地域は、中国の電気自動車生産の拡大により需要を牽引しており、北米および欧州のOEMは中級モデルでの採用率を拡大しています。熱快適性部品の主要サプライヤーがコア技術を依然として支配しているため、競争ダイナミクスは中程度ですが、持続可能な素材と省エネアルゴリズムに焦点を当てたスタートアップ企業が圧力を加えています。今後5年間で、ドライバーの疲労に関する規制の注目と、プレミアムな共有モビリティのアップグレードにより、ベンチレーテッドシート市場は着実な拡大を続けると見込まれています。

主要なレポートのポイント

* 車両タイプ別: 乗用車が2025年にベンチレーテッドシート市場シェアの64.80%を占め、2031年まで8.05%のCAGRで最も速い成長を記録すると予測されています。

* 推進方式別: 内燃機関(ICE)が市場シェアの78.60%を占めましたが、バッテリー電気自動車(BEV)は2031年まで12.10%のCAGRで、ベンチレーテッドシート市場のパワートレインの中で最も速いペースで成長すると予測されています。

* 販売チャネル別: OEMセグメントが2025年にベンチレーテッドシート市場規模の86.90%を占め、アフターマーケットは2031年まで8.95%のCAGRで拡大すると予測されています。

* シートトリム素材別: 合成皮革が2025年にシート素材のベンチレーテッドシート市場規模の47.80%を占め、7.98%のCAGRで成長すると予想されています。

* 地域別: アジア太平洋地域が2025年に45.00%のシェアで市場を支配し、2031年まで8.45%のCAGRで成長すると予測されています。

世界の自動車用ベンチレーテッドシート市場のトレンドと洞察

成長要因

1. EV販売の急増によるシートレベルHVACの実現: 電気自動車のアーキテクチャはエンジン廃熱がないため、航続距離を維持するために局所的な空調が不可欠です。中国のBEVは、穴あきフォームと予測ソフトウェアを組み合わせることで、極端な天候下での航続距離損失を最大30%相殺しています。EV販売の増加に伴い、ベンチレーテッドシートはオプションの贅沢品から機能的な省エネハードウェアへと変化し、長期的な成長を牽引しています。

2. キャビン快適性向上に対する消費者の需要の高まり: 自動車が移動するリビングスペースとなるにつれて、キャビンへの期待が高まっています。ベンチレーテッドシートは、高温地域での購入調査で最も要望される快適機能のトップ3に入り、10年を超える所有サイクルがアップグレード需要を強化しています。

3. 中級モデルにおけるOEMの機能差別化: 25,000~40,000米ドルの価格帯の自動車メーカーは、高級ブランドのバッジなしで取引価格を上げるためにベンチレーテッドシートをバンドルしています。LearのComfortMaxモジュールは、熱応答を40%高速化し、シート部品数を半分に削減することで、組み立ての複雑さを低減しています。

4. マイクロブロワーおよび穴あきフォーム技術のコスト低下: 厦門や蘇州での大量生産により、マイクロブロワーの価格が低下し、同時に気流が増加し、騒音が低減されています。レーザー穴あき合成皮革や低密度ポリウレタンフォームの並行した進歩により、部品重量が15%削減され、触覚品質が維持されています。

5. 疲労・健康規制: ドライバーの疲労に関する規制の強化が、市場の拡大を後押ししています。

6. プレミアム共有モビリティフリートのアップグレード: 共有モビリティサービスにおけるプレミアムアメニティの標準化が、需要を促進しています。

抑制要因

1. 高いシステムコストと複雑な統合: 工場での設置には、専用のシートフレーム、配線、ソフトウェアのキャリブレーションが必要であり、新興市場モデルではユニットコストが高止まりしています。アフターマーケットでの改造パッケージも、エアパスのルーティングやコントローラーのCANバス適応などの課題を伴います。

2. 信頼性とメンテナンスに関する懸念: 埃っぽい地域や湿度の高い地域での長期間の使用は、穴の詰まりやブロワーアセンブリの疲労を引き起こす可能性があります。HVACの信頼性に関する研究では、ブロワーモジュールが熱システム故障の半分を占めており、耐久性設計の重要性が強調されています。

3. HVACエネルギー消費によるEV航続距離不安: EVユーザーは、空調システムの使用が航続距離に与える影響を懸念しています。

4. ファン騒音レベルを制限するキャビン音響目標: プレミアム車両セグメントでは、キャビンの静粛性が重視されるため、ファン騒音レベルに厳しい制限が設けられています。

セグメント分析

* 車両タイプ別: 乗用車がプレミアム採用を牽引

乗用車は2025年にベンチレーテッドシート市場の過半数を占め、64.80%のシェアを獲得し、2031年まで8.05%のCAGRで成長すると予測されています。SUVは、人気のあるトリムパックにこの機能をバンドルすることで販売量を牽引しています。通勤時間の延長やドライバーアシスタンスパッケージへの関心の高まりが、特に夏の暑い地域でシートレベルの空調に対する需要を増幅させています。

* 推進方式別: 電気自動車がイノベーションを加速

内燃機関プラットフォームは2025年に78.60%を占めていますが、バッテリー電気自動車(BEV)は2031年まで12.10%のCAGRでより急な軌道に乗っています。BEVの成長は、HVACによる航続距離損失を軽減する必要性によって推進されており、シートベンチレーションとバッテリー熱戦略の統合が促されています。

* 販売チャネル別: アフターマーケットの勢いが増す

OEMが設置したシステムは、メーカー保証の期待とシームレスな設計統合により、2025年に86.90%のシェアを維持しました。しかし、アフターマーケットは、古い車両の所有者が車全体を交換することなく快適性のアップグレードを求めるため、8.95%のCAGRを記録すると予測されています。

* シートトリム素材別: 合成皮革が性能を支配

合成皮革は2025年にベンチレーテッドシート市場の47.80%を占め、天然皮革よりも強力な気流をサポートする設計された透過性により、年間7.98%の成長が予測されています。表面処理はUV劣化や汚れに強く、交通量の多いライドシェアリングフリートに適しています。

地域分析

* アジア太平洋: 2025年にベンチレーテッドシート市場の45.00%を占め、2031年まで8.45%のCAGRで拡大しています。中国が地域の需要を牽引しており、電気自動車はすでに新車販売の45%を占めています。高温多湿な東南アジアの気候もユーザーの魅力を高めています。

* 北米: 成熟した乗用車市場は、快適機能が下位セグメントに移行するにつれて、着実な交換需要を促進しています。車両所有サイクルの延長は、改造活動を奨励しています。

* 欧州: プレミアムな統合とライフサイクル排出量に焦点を当てています。FORVIAのトラックシートソリューションは、CO₂排出量を40%削減し、地域の持続可能性の進化を象徴しています。

* ラテンアメリカ、中東、アフリカの新興市場: 潜在的な需要を示していますが、価格感度とサービスネットワークのギャップが普及を遅らせています。

競争環境

ベンチレーテッドシート市場は、熱管理技術を中心とした大規模な既存企業が集中しています。Genthermは2023年に15億米ドルの売上を計上し、新たに26億米ドルの自動車関連の受注を獲得しました。Lear、Adient、Faurecia(FORVIA)は、ブロワー制御、マッサージ、暖房を統合モジュールに組み込んでいます。これらの企業は、供給の継続性を確保するために、フォーム化学と電子ドライバーの垂直統合も追求しています。

スタートアップ企業との競争は、エネルギー最適化アルゴリズムと持続可能なカバー素材に集中しています。素材専門家は、より低い動作電流を約束する形状記憶合金やバイオベースのポリウレタンブレンドを試しています。市場集中度は中程度に推移すると予想され、新規参入企業がニッチな契約を獲得する一方で、トップサプライヤーは複数年契約を通じて規模の優位性を維持しています。

自動車用ベンチレーテッドシート業界の主要企業

* Faurecia

* Adient PLC

* Lear Corporation

* Toyota Boshoku Corporation

* Gentherm Inc.

最近の業界動向

* 2025年2月: Lear Corporationは、General MotorsとのComfortMax統合を確認し、2025年第2四半期の生産に先立ち、40%高速な熱応答と50%の部品削減を実現しました。

* 2024年11月: Dow、JLR、Adientは、JLRのReimagine戦略の下で、シート用のクローズドループリサイクルフォームの試験を開始し、2039年までにカーボンニュートラルゼロを目指しています。

* 2024年9月: Hyundai Motor Groupは、Genesis Neolunコンセプトで、キャビンエネルギー使用量を17%削減する放射暖房を披露しました。

このレポートは、自動車用ベンチレーテッドシート市場に関する包括的な分析を提供いたします。本調査における市場は、乗用車、小型商用車、中型商用車向けに工場で取り付けられる、または同等の交換用シートアセンブリの年間価値として定義されており、穴あきクッションを通じて空気を能動的に循環させ、乗員の冷却または加熱を行うシステムを対象としています。レトロフィットのブロワーキットやバス・オフロード機械向けのシート空調システムは、本調査の範囲外とされています。

調査は、OEM、Tier-1サプライヤー、アフターマーケット販売業者への一次調査と、OICA車両生産データ、UN Comtrade貿易コード、特許情報などの公開情報を用いた二次調査を組み合わせた堅牢な方法論に基づいて実施されました。市場規模の算出と予測は、トップダウンおよびボトムアップのアプローチ、多変量回帰分析、ARIMAフィルター、シナリオ分析を用いて行われ、最新の生産台数、EV普及率、OEMおよびアフターマーケットの収益を考慮した、信頼性の高いベースラインを提供しています。

エグゼクティブサマリーとして、ベンチレーテッドシート市場は2026年までに105.6億米ドルの規模に達すると予測されています。乗用車セグメントが市場を牽引し、2025年には64.80%の市場シェアを占め、2031年まで年平均成長率(CAGR)8.05%で成長すると見込まれています。特に電気自動車(EV)において、局所的なシート冷却はHVACのエネルギー消費を削減し、航続距離の維持に貢献するため、EVの快適性戦略に不可欠な技術となっています。地域別では、中国のEV基盤拡大と製造能力の高さから、アジア太平洋地域が45.00%の収益シェアと8.45%の最速CAGRで最も高い成長潜在力を持つとされています。シートトリム素材では、合成皮革が穴あき加工による通気性向上とコスト抑制の利点から、47.80%の収益シェアを占めています。

市場の成長を促進する主な要因としては、乗員の快適性向上への消費者需要の高まり、自動車メーカーによる中級モデルでの差別化戦略、EV販売の急増によるシートレベルHVACの採用加速、マイクロブロワーおよび穴あきフォーム技術のコスト低下、疲労に関する健康規制、プレミアムシェアモビリティフリートのアップグレードが挙げられます。

一方で、市場の成長を抑制する要因も存在します。具体的には、ベンチレーテッドシートシステムの高いシステムコストと複雑な車両統合、信頼性と長期的なメンテナンスに関する懸念、EVにおけるHVACエネルギー消費による航続距離不安、車内の静粛性を保つためのファン騒音レベルに対する厳しい制限などが挙げられます。

市場は、以下の主要なセグメントにわたって詳細に分析されています。

* 車両タイプ別: 乗用車(ハッチバック、セダン、SUV、MPV)、小型商用車、中型・大型商用車、バス・コーチ。

* 推進タイプ別: 内燃機関車(ICE)、ハイブリッド車およびプラグインハイブリッド車、バッテリー電気自動車(BEV)。

* 販売チャネル別: OEM(新車装着)、アフターマーケット。

* シートトリム素材別: 本革、合成皮革(PU、PVC)、ファブリック。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの主要地域およびそのサブ地域。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。主要な競合企業としては、Faurecia SE、Adient PLC、Lear Corporation、Toyota Boshoku Corporation、TS Tech Co. Ltd.、Hyundai Transys、Magna International Inc.、Continental AG、Gentherm Inc.、Brose Fahrzeugteile、Denso Corporation、NHK Spring Co.、Tachi-S Co.、Yanfeng Automotive Interiors、Hanon Systems、Marelli Corporation、ebm-papst Group、Grammer AG、Johnson Electric Holdings、Proseat GmbHなど、グローバルな主要プレイヤーが挙げられています。これらの企業は、製品・サービス、財務状況、戦略的情報、最近の動向に基づいてプロファイルされています。

このレポートは、自動車用ベンチレーテッドシート市場の現状、成長要因、課題、そして将来の展望を深く理解するための貴重な情報を提供し、意思決定者が市場の機会を捉える上で役立つものとなっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 キャビン快適性の向上に対する消費者の需要の高まり

- 4.2.2 中級モデルにおけるOEMの機能差別化

- 4.2.3 EV販売の急増によるシートレベルHVACの実現

- 4.2.4 マイクロブロワーおよび穴あきフォーム技術のコスト低下

- 4.2.5 疲労に関する健康規制

- 4.2.6 プレミアムシェアードモビリティフリートのアップグレード

- 4.3 市場の阻害要因

- 4.3.1 高いシステムコストと複雑な統合

- 4.3.2 信頼性とメンテナンスに関する懸念

- 4.3.3 HVACのエネルギー消費によるEV航続距離の不安

- 4.3.4 ファン騒音レベルを制限するキャビン音響目標

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 車種別

- 5.1.1 乗用車

- 5.1.1.1 ハッチバック

- 5.1.1.2 セダン

- 5.1.1.3 スポーツ用多目的車

- 5.1.1.4 多目的車

- 5.1.2 小型商用車

- 5.1.3 中型および大型商用車

- 5.1.4 バスおよびコーチ

- 5.2 推進タイプ別

- 5.2.1 内燃機関 (ICE)

- 5.2.2 ハイブリッドおよびプラグインハイブリッド

- 5.2.3 バッテリー電気自動車 (BEV)

- 5.3 販売チャネル別

- 5.3.1 OEM

- 5.3.2 アフターマーケット

- 5.4 シートトリム素材別

- 5.4.1 本革

- 5.4.2 合成皮革 (PU、PVC)

- 5.4.3 ファブリック

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Faurecia SE

- 6.4.2 Adient PLC

- 6.4.3 Lear Corporation

- 6.4.4 Toyota Boshoku Corporation

- 6.4.5 TS Tech Co. Ltd.

- 6.4.6 Hyundai Transys

- 6.4.7 Magna International Inc.

- 6.4.8 Continental AG

- 6.4.9 Gentherm Inc.

- 6.4.10 Brose Fahrzeugteile

- 6.4.11 Denso Corporation

- 6.4.12 NHK Spring Co.

- 6.4.13 Tachi-S Co.

- 6.4.14 Yanfeng Automotive Interiors

- 6.4.15 Hanon Systems

- 6.4.16 Marelli Corporation

- 6.4.17 ebm-papst Group

- 6.4.18 Grammer AG

- 6.4.19 Johnson Electric Holdings

- 6.4.20 Proseat GmbH

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用ベンチレーテッドシートとは、自動車のシート内部に送風機能や吸気機能を備え、乗員の体とシートの接触面における蒸れや不快感を軽減することを目的とした快適装備の一つです。特に高温多湿な環境下での快適性向上に大きく寄与し、長時間の運転や乗車時でも、背中やお尻のべたつき感を抑え、快適な座り心地を維持することが可能になります。シート内部に設置された小型ファンが空気を循環させ、シート表面の微細な穴(パンチング加工された部分)から空気を送り出したり、逆に吸い込んだりすることで、体温や汗による湿気を効果的に除去する仕組みです。単に「送風シート」や「クールシート」と呼ばれることもありますが、一般的には「ベンチレーテッドシート」という名称が広く使われています。

このベンチレーテッドシートにはいくつかの種類があります。主なものとしては、「送風式」と「吸気式」、そして両方を組み合わせた「送風・吸気併用式」が挙げられます。送風式は、ファンがシート内部から空気をシート表面に直接送り出すことで、乗員に涼感を与えるタイプです。比較的直接的な冷却効果を感じやすいのが特徴です。一方、吸気式は、ファンがシート表面の空気を吸い込むことで、体とシートの間にこもる湿気を効果的に除去し、蒸れを防ぐタイプです。こちらはより自然な快適さを提供し、シート表面の温度上昇を抑える効果も期待できます。最も高度なシステムでは、送風と吸気の両方の機能を持ち、状況に応じて切り替えたり、同時に作動させたりすることで、最適な快適性を提供する「送風・吸気併用式」が採用されています。さらに、単なる送風だけでなく、ペルチェ素子などの冷却装置を組み込み、送風される空気を積極的に冷やす「冷却機能付き」のシートも存在し、より強力な冷却効果を求める高級車などに搭載されています。シートの素材も重要で、通気性の高いメッシュ素材や、微細な穴が開けられたパンチングレザーなどが一般的に使用されます。

ベンチレーテッドシートの主な用途とメリットは、何よりも乗員の快適性向上にあります。特に夏場の暑い日や長距離運転時において、背中やお尻の蒸れ、汗による不快感を大幅に軽減し、ドライで快適な状態を保ちます。この快適な座り心地は、運転中の集中力維持や疲労軽減にも繋がり、安全運転にも寄与すると考えられます。また、湿気の除去は、シートの清潔さを保つ上でも有効であり、カビや臭いの発生を抑制する効果も期待できます。このような快適装備は、かつては高級セダンや一部のSUVに限定されていましたが、近年ではミニバンや中級クラスの車種にもオプションとして、あるいは標準装備として採用が拡大しています。特に高温多湿な気候の地域(日本、東南アジア、中東など)では、その需要が非常に高く、自動車メーカーもこれらの市場向け車種での採用を積極的に進めています。

ベンチレーテッドシートは、他の様々な関連技術と組み合わされることで、さらにその価値を高めています。代表的なものとしては、「シートヒーター」が挙げられます。ベンチレーテッドシートが夏場の快適性を提供するのに対し、シートヒーターは冬場の快適性を提供し、多くの場合、両機能が一体となって提供されます。また、長距離運転時の疲労軽減を目的とした「シートマッサージ機能」も、ベンチレーション機能と組み合わせて提供されることがあります。さらに高度なシステムでは、車内のエアコンと連動し、乗員の体温や設定温度、外部環境に応じて、シートヒーターとベンチレーション機能を自動で切り替えたり、強さを調整したりする「自動温度調整機能(クライメートコントロールシート)」が開発されています。これにより、乗員は常に最適なシート環境を享受できます。シート素材技術も重要で、通気性、耐久性、肌触りに優れた素材の開発や、微細なパンチング加工技術が進化しています。ファンが作動する際の騒音をいかに抑えるかという「静音ファン技術」も、快適性を左右する重要な要素であり、各メーカーが開発に力を入れています。

市場背景としては、ベンチレーテッドシートは比較的歴史の浅い技術であり、1990年代後半から2000年代初頭にかけて、主に欧米の高級車を中心に導入が始まりました。当初は送風機能のみが主流でしたが、消費者の快適性への要求の高まり、自動車メーカー間の差別化戦略、そして地球温暖化による夏場の気温上昇といった要因が重なり、その普及が加速しました。特に、車内のエアコンが進化する中で、シートそのものの快適性への注目が高まったことも、普及を後押しした大きな要因です。現在では、高級車だけでなく、中級クラスの車種やオプションとしても広く提供されるようになり、特にSUVやミニバンなど、多人数乗車や長距離移動を想定した車種での採用が目立ちます。前述の通り、高温多湿なアジア地域や中東地域での需要が特に高く、これらの市場向け車種では標準装備化が進む傾向にあります。

将来展望としては、ベンチレーテッドシートはさらなる技術進化とコストダウンにより、より幅広い車種への普及が進むと予想されます。特に注目されるのは「インテリジェント化」です。AIやセンサー技術の進化により、乗員の体調や外部環境、運転状況を総合的に判断し、最適なシート環境を自動で提供する「パーソナルクライメートゾーン」のような機能が進化する可能性があります。例えば、乗員の心拍数や体温をモニタリングし、ストレスレベルに応じてシートの温度や送風量を自動調整するといった機能が考えられます。また、自動車の電動化の進展に伴い、バッテリー消費を抑えつつ高い効果を発揮する、より効率的な冷却・送風システムの開発が求められるでしょう。新素材の導入も進み、より軽量で薄く、かつ高機能なシート素材やファン技術が開発されることで、シートデザインの自由度も高まる可能性があります。さらに、健康・ウェルネス機能との融合も期待されており、シートが乗員の姿勢をサポートしたり、疲労を検知して休憩を促したりする機能との連携も考えられます。自動運転車やMaaS(Mobility as a Service)の普及に伴い、乗員一人ひとりに最適化された快適空間を提供する上で、ベンチレーテッドシートの重要性は今後さらに増していくと考えられます。