深度ろ過市場の市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

深度ろ過市場レポートは、製品タイプ(カートリッジフィルター、カプセルフィルターなど)、ろ材タイプ(珪藻土、活性炭など)、用途(最終製品処理、低分子処理など)、エンドユーザー(製薬・バイオテクノロジー企業など)、および地域(北米など)別に分類されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

深層ろ過市場の概要

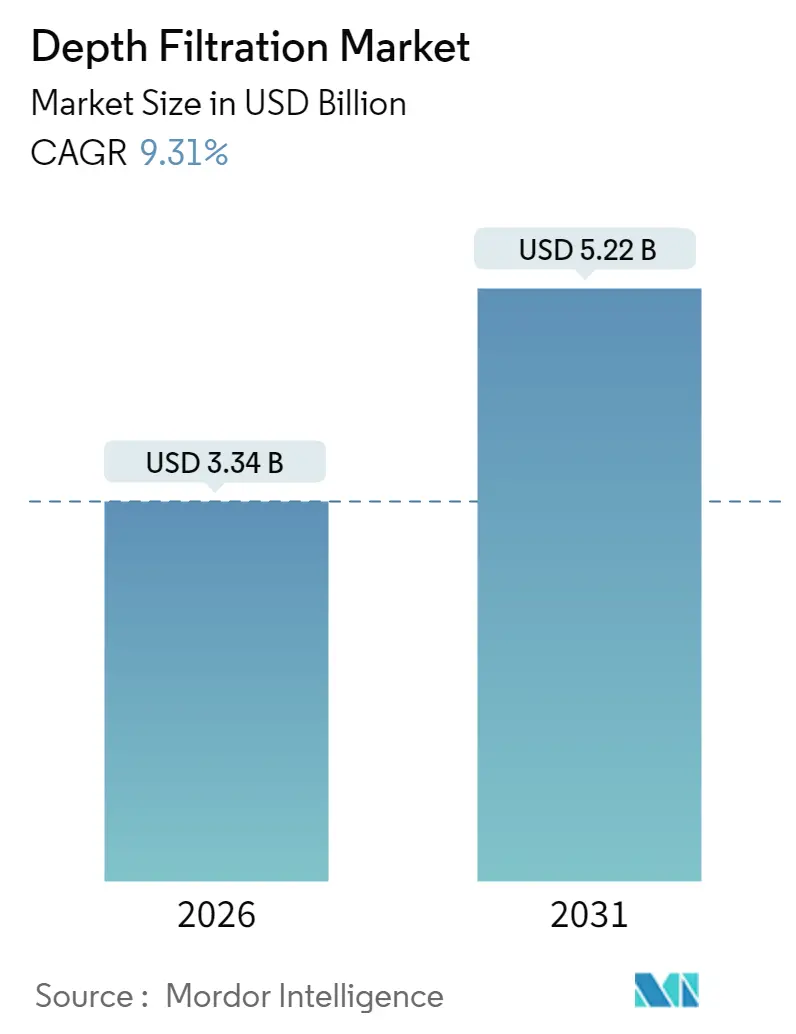

Mordor Intelligenceのレポートによると、深層ろ過市場は2025年の30.6億米ドルから2026年には33.4億米ドルに成長し、2031年までには9.31%の年平均成長率(CAGR)で52.2億米ドルに達すると予測されています。この市場の拡大は、バイオ医薬品メーカーからの強い需要、更新されたウイルス安全性規制への対応、および費用対効果の高いシングルユース技術の普及によって支えられています。深層フィルターは、医薬品、食品、飲料、水処理において、粒子状物質や微生物汚染物質に対する不可欠な第一のバリアとして認識されています。

市場の主要なポイント

* 調査期間: 2020年~2031年

* 推定基準年: 2025年

* 2026年の市場規模: 33.4億米ドル

* 2031年の市場規模: 52.2億米ドル

* 成長率 (2026年~2031年): 9.31% CAGR

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 北米

* 主要企業: Amazon Filters Ltd、3M、Merck KGaA、PARKER HANNIFIN CORP、Sartorius AGなど(順不同)

セグメント別主要データ (2025年実績および2031年予測)

* 製品タイプ別:

* カートリッジフィルターが市場シェアの37.79%を占め、引き続き主要な製品タイプです。

* カプセルフィルターは2031年までに9.66%のCAGRで拡大すると予測されています。

* メディアタイプ別:

* 珪藻土が市場シェアの39.78%を占めました。

* セルロースメディアは2031年までに9.93%のCAGRで成長すると予測されています。

* 用途別:

* 最終製品処理が市場シェアの44.07%を占めました。

* 培地およびバッファーろ過は2031年までに10.12%のCAGRで進展すると予測されています。

* エンドユーザー別:

* 製薬・バイオテクノロジー企業が収益シェアの46.38%を占め、市場を牽引しています。

* 食品・飲料メーカーは2031年までに10.45%のCAGRを記録すると予測されています。

* 地域別:

* 北米が市場シェアの41.92%を占めました。

* アジア太平洋地域は2026年から2031年の間に10.78%のCAGRで最も急速に成長すると予測されています。

市場の成長要因

1. バイオ医薬品需要の増加: バイオ医薬品の生産能力拡大は、高密度細胞培養液の大量処理を必要とし、深層フィルターの需要を継続的に押し上げています。抗体セグメントの年間8%成長や、AGC Biologicsのような受託製造業者のシングルユースバイオリアクター容量倍増の動きは、フィルター交換頻度の増加に直結しています。

2. シングルユース深層ろ過システムへの移行: 使い捨てカプセルや積層ディスクモジュールは、洗浄バリデーションの最小化、交差汚染リスクの低減、切り替え時間の短縮といった利点を提供します。CytivaやPallなどの企業は、シングルユース技術の将来性への確信から、その生産能力拡大に多額の投資を行っています。

3. GMP純度およびウイルス安全性規制の厳格化: 欧州医薬品庁(EMA)のICH Q-5 R1更新やAnnex 1改訂など、厳格な規制は、ウイルス除去ステップの文書化や圧力監視要件を義務付けており、深層フィルターの需要を高めています。これにより、高流量で高い保持性能を持つ先進的な深層ろ過ソリューションへの構造的な需要が生まれています。

4. 高密度灌流培養における費用対効果の高い清澄化: 5,000万細胞/mLを超える力価を目指すメーカーは、連続灌流を維持しつつ目詰まりを防ぐために、ボディフィード珪藻土フォーマットを好んでいます。シングルユースシステムはダウンタイムとユーティリティコストを削減し、深層ろ過を集約型処理戦略の実現手段として位置づけています。

5. ウイルスベクターおよび遺伝子治療における深層フィルターの応用: 北米およびEUを中心に、ウイルスベクターや遺伝子治療の清澄化における深層フィルターの重要性が増しています。

市場の抑制要因

1. 膜ろ過およびTFF(タンジェンシャルフローろ過)代替品によるシェアの浸食: TFFシステムは、単一の連続ユニットで濃縮とダイアフィルトレーションを提供し、ホールドアップ量とオペレーターの作業を削減します。膜コストの低下と精密な分子量カットオフは、特定の高価値治療薬においてTFFに経済的な優位性をもたらし、深層フィルターベンダーに革新を促しています。

2. 使用済みろ過材の環境規制: EUにおけるPFAS規制の強化は、フィルター部品や使用済みろ過材の処理方法に厳しい目を向けています。かつては無害とされた珪藻土の埋め立ては、循環経済指令の下で見直され、リサイクルや管理された焼却が求められています。

3. 特殊セルロースおよび珪藻土の供給逼迫: 国際的な製紙工場の閉鎖などにより、特殊セルロースや珪藻土の供給が逼迫し、原材料コストの変動性が高まっています。

4. 粘性供給液への新規化学物質のスケールアップ限界: 粘性のある供給液に対する新しい化学物質のスケールアップには限界があり、市場成長を抑制する可能性があります。

セグメント分析

* 製品タイプ別: カートリッジフィルターは、従来のステンレス製ラインや自治体水道施設での定着した使用により、2025年に最大の市場シェア(37.79%)を維持しました。一方、カプセルフィルターは、シングルユースの医薬品製造における閉鎖系切り替えの利点により、9.66%のCAGRで成長すると予測されています。製品革新により、深層ろ過と膜ろ過の層を組み合わせたハイブリッドスタックディスクモジュールなども登場し、持続可能性目標を損なうことなくスケーラブルな性能を提供する多目的カートリッジやカプセルへの収束が進んでいます。

* メディアタイプ別: 珪藻土は、高い汚染物質保持能力と有利なコストプロファイルにより、2025年に39.78%のシェアを占めました。しかし、セルロースメディアは、規制当局や購入者が堆肥化可能でPFASフリーのオプションを優先するため、9.93%のCAGRで成長すると予測されています。活性炭複合材は飲料の味、臭い、色の除去に、パーライトは高温化学プロセスで利用されています。

* 用途別: 最終製品処理は、バッチリリースの純度を確保し、世界の薬局方基準を満たすため、2025年の収益の44.07%を占めました。培地およびバッファーろ過は、連続処理の普及により、10.12%のCAGRで加速しています。これは、オンデマンドのバッファー調製が常に粒子フリーである必要があるためです。

* エンドユーザー別: 製薬・バイオテクノロジー企業は、モノクローナル抗体、ワクチン、先進治療におけるウイルス除去バリデーションの義務化により、2025年に46.38%のシェアを占めました。食品・飲料メーカーは、賞味期限の延長、風味保護、微生物数に関する規制遵守を求めるブランドオーナーの需要により、10.45%のCAGRで最も速い成長を記録しています。

地域分析

* 北米: 2025年には世界の収益の41.92%を占め、ボストン、サンフランシスコ、リサーチトライアングルパークなどの成熟したバイオ医薬品クラスターが、FDAのウイルス削減に関するガイダンスに準拠するためのフィルターアップグレードに継続的に投資していることが背景にあります。

* アジア太平洋: 2031年まで10.78%のCAGRで最も急速に成長する地域です。中国の臨床試験の急増や地方政府のインセンティブが、シングルユース清澄化ラインを必要とする新しいダウンストリーム施設の建設を促進しています。インドの産業ろ過需要も、環境規制の強化や医薬品・特殊化学品の輸出準備の推進により増加しています。

* 欧州: 長年確立されたワクチンおよび血漿製造により、依然として大きなシェアを維持しています。しかし、高いエネルギーコストやBrexit関連の物流が、フィルターのジャストインタイム配送に複雑さを加えています。

* 南米および中東アフリカ: 公衆衛生への投資や海水淡水化プロジェクトにより需要のポケットが生まれていますが、通貨の変動や政治的リスクが民間部門の採用を遅らせています。

競争環境

ベンダー分野は、数十億ドル規模の取引により交渉力が再編され、適度に統合されています。DanaherによるCytivaとPallの合併や、Thermo FisherによるSolventumのろ過事業の買収は、統合されたプラットフォーム提供を通じて顧客を囲い込むことを目指しています。一方、Filtration Technology Corporationのような専門企業は、特注のカートリッジ形状や特殊なメディアブレンドを必要とするプロジェクト作業を獲得するために、能力と高度なR&Dを拡大しています。イノベーションは現在、PFASフリーメディア、スマートセンサー統合、深層ろ過と膜ろ過の特性を融合したフォーマットに重点を置いています。

主要企業と最近の業界動向

* 主要企業: Amazon Filters Ltd、3M、Merck KGaA、PARKER HANNIFIN CORP、Sartorius AG

* 最近の動向:

* 2025年4月: 旭化成ライフサイエンスがプラノバウイルス除去フィルターと新しいCDMOサービスに焦点を当てた事業を開始しました。

* 2025年2月: Thermo Fisher ScientificがSolventumの精製・ろ過事業を41億米ドルで買収すると発表しました。

このレポートは、微生物ろ過、小分子処理、生物学的処理、血液分離など、様々な分野で懸濁粒子を分離するために不可欠なプロセスであるデプスろ過市場に関する詳細な分析を提供しています。

まず、市場規模と成長予測についてです。デプスろ過市場は、2026年には33.4億米ドルの価値があると評価されており、2031年までには52.2億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は9.31%と見込まれています。

市場の成長を牽引する主な要因としては、バイオ医薬品の需要増加、シングルユースデプスフィルターシステムへの移行、厳格なGMP純度およびウイルス安全性規制の強化が挙げられます。また、高密度灌流培養における費用対効果の高い清澄化、ウイルスベクターおよび遺伝子治療の清澄化におけるデプスフィルターの利用拡大も重要な推進力となっています。

一方で、市場にはいくつかの抑制要因も存在します。膜ろ過やTFF(接線流ろ過)といった代替技術によるシェアの浸食、使用済み培地の廃棄に関する環境規制への対応、特殊セルロースや珪藻土(DE)の供給逼迫、粘性供給液に対する新規化学物質を用いたスケールアップの限界などが挙げられます。

製品タイプ別では、シングルユースの採用が広範に進んでいることから、カプセルフィルターが9.66%のCAGRで最も急速に成長していると報告されています。メディアタイプ別では、持続可能性への要請とPFASフリー要件が推進力となり、セルロースメディアが9.93%のCAGRでシェアを拡大しています。

地域別では、アジア太平洋地域が最も高い成長潜在力を示しており、バイオ医薬品製造能力の増強に牽引され、2031年までに10.78%のCAGRで成長すると予測されています。北米、ヨーロッパ、南米、中東およびアフリカも詳細に分析されています。

規制環境も市場に大きな影響を与えています。EMA(欧州医薬品庁)およびFDA(米国食品医薬品局)によるウイルス安全性ガイドラインの更新は、検証済みのデプスフィルター工程の必要性を高め、長期的な需要を促進します。

レポートでは、製品タイプ(カートリッジフィルター、カプセルフィルター、フィルターモジュール、フィルターシート)、メディアタイプ(珪藻土、活性炭、セルロース、パーライト)、アプリケーション(最終製品処理、小分子処理、生物学的処理、細胞清澄化、原材料ろ過、培地・バッファーろ過、バイオバーデン試験)、エンドユーザー(製薬・バイオテクノロジー企業、食品・飲料メーカー、水・廃水処理施設、研究・学術機関など)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの17カ国)ごとに市場が詳細にセグメント化され、分析されています。

競争環境については、市場集中度、市場シェア分析、主要企業のプロファイル(3M Company、Danaher Corp. (Pall)、Merck KGaA (MilliporeSigma)、Sartorius AGなど多数)が含まれており、各企業の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が提供されています。

最後に、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価についても言及されており、市場の将来的な方向性が示されています。

このレポートは、デプスろ過市場の全体像を把握し、戦略的な意思決定を行う上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 バイオ医薬品の需要増加

- 4.2.2 シングルユース深層フィルターシステムへの移行

- 4.2.3 厳格なGMP純度およびウイルス安全性規則

- 4.2.4 高密度灌流培養における費用対効果の高い清澄化

- 4.2.5 ウイルスベクターおよび遺伝子治療の清澄化のための深層フィルター

- 4.3 市場の阻害要因

- 4.3.1 膜およびTFF代替品によるシェアの浸食

- 4.3.2 使用済み培地処理に関する環境規制遵守

- 4.3.3 特殊セルロースおよびDEの供給逼迫

- 4.3.4 粘性供給液に対する新規化学物質によるスケールアップの限界

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 製品タイプ別(金額、米ドル)

- 5.1.1 カートリッジフィルター

- 5.1.2 カプセルフィルター

- 5.1.3 フィルターモジュール

- 5.1.4 フィルターシート

- 5.2 培地タイプ別(金額、米ドル)

- 5.2.1 珪藻土

- 5.2.2 活性炭

- 5.2.3 セルロース

- 5.2.4 パーライト

- 5.3 用途別(金額、米ドル)

- 5.3.1 最終製品処理

- 5.3.2 小分子処理

- 5.3.3 バイオ医薬品処理

- 5.3.4 細胞清澄化

- 5.3.5 原材料ろ過

- 5.3.6 培地および緩衝液ろ過

- 5.3.7 バイオバーデン試験

- 5.4 エンドユーザー別(金額、米ドル)

- 5.4.1 製薬・バイオテクノロジー企業

- 5.4.2 食品・飲料メーカー

- 5.4.3 水・廃水処理施設

- 5.4.4 研究・学術機関

- 5.4.5 その他

- 5.5 地域別(金額、米ドル)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 3Mカンパニー

- 6.3.2 ダナハー社(ポール)

- 6.3.3 メルクKGaA(ミリポアシグマ)

- 6.3.4 サルトリウスAG(サルトリウス・ステディム・バイオテック)

- 6.3.5 イートン・コーポレーションplc

- 6.3.6 パーカー・ハネフィン・コーポレーション

- 6.3.7 ドナルドソン・カンパニーInc.

- 6.3.8 アルファ・ラバルAB

- 6.3.9 マン+フンメルGmbH

- 6.3.10 ポーベアPLC

- 6.3.11 エルテルアルソップ(マイクロニクス)

- 6.3.12 マイスナー・フィルトレーション・プロダクツInc.

- 6.3.13 アマゾン・フィルターズLtd.

- 6.3.14 ペンテアPLC

- 6.3.15 フロイデンベルグ・フィルトレーション・テック

- 6.3.16 カミンズ・フィルトレーション

- 6.3.17 グレーバー・テクノロジーズLLC

- 6.3.18 コーク・セパレーション・ソリューションズ

- 6.3.19 コベター・バイオテックCo. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

深度ろ過は、液体中の微粒子を捕捉するためのろ過技術の一つであり、ろ材の内部に多数の微細な空隙を持つ構造を利用して粒子を捕捉する方式を指します。表面ろ過がろ材の表面で粒子を捕捉するのに対し、深度ろ過ではろ材の厚み方向全体にわたって粒子が捕捉されるため、より多くの粒子を保持できる高い捕捉容量が特徴です。このろ過メカニズムには、ろ材の空隙よりも大きな粒子が機械的に捕捉されるふるい分け効果に加え、ろ材内部の複雑な流路を通過する際に粒子がろ材表面に付着する吸着効果、流体の慣性によって粒子がろ材に衝突する慣性衝突、ブラウン運動によって粒子がろ材に接触する拡散効果などが複合的に作用します。これにより、比較的広範囲の粒子径に対応し、特に大量の粒子を含む液体の清澄化に適しています。

深度ろ過フィルターには様々な種類があり、用途や捕捉対象に応じて使い分けられます。代表的なものとしては、まず「カートリッジフィルター」が挙げられます。これは、繊維を巻き付けたワインド型、溶融した樹脂を吹き付けて固めたメルトブローン型、あるいはプリーツ構造を持つ一部のフィルターなどがあり、コンパクトで交換が容易なため、工業用水、飲料水、化学薬品などのろ過に広く用いられています。特にメルトブローン型は、繊維の密度を段階的に変えることで、より効率的な粒子捕捉を可能にしています。次に、「シートフィルター」は、セルロース繊維、珪藻土、パーライトなどを主成分とするシート状のろ材で、食品・飲料分野(ビール、ワイン、清涼飲料水など)の清澄化や医薬品のプレろ過に多用されます。複数のシートを重ねて使用することで、高いろ過精度と捕捉容量を実現します。また、「砂ろ過」は、砂や砂利の層をろ材として用いる古くからあるろ過法です。上水処理における急速ろ過や緩速ろ過がこれに該当し、大量の水を処理するのに適しています。さらに、「積層型フィルター」は、複数のろ過層をディスク状に重ね合わせた構造で、シートフィルターと同様に食品・飲料や医薬品分野で利用され、高いろ過効率と取り扱いやすさを両立しています。これらのフィルターは、それぞれ異なるろ材の材質、構造、孔径分布を持ち、特定の粒子径範囲や液体の特性に合わせて選択されます。

深度ろ過は、その高い捕捉容量と幅広い適用性から、多岐にわたる産業分野で不可欠な技術として利用されています。最も一般的な用途の一つは「水処理」分野です。上水処理における濁度成分の除去、工業用水や排水処理、再利用水の製造プロセスにおいて、深度ろ過は重要な役割を担っています。「食品・飲料」分野では、製品の品質、安全性、外観を向上させるために広く用いられます。例えば、ビールやワインの酵母・濁り成分除去、清涼飲料水、食用油、シロップの清澄化などに不可欠です。これにより、製品の風味や保存性が向上します。「医薬品・バイオテクノロジー」分野では、製造プロセスの初期段階における培地の清澄化、原薬精製、最終製品のプレろ過として利用されます。特に、後段の精密ろ過や滅菌ろ過の負荷を軽減し、フィルターの寿命を延ばす上で重要な役割を果たします。「化学工業」においては、塗料、インク、溶剤、各種化学薬品の製造工程における粒子除去や精製に用いられ、製品の品質安定化に貢献します。「半導体・電子部品」製造分野では、超純水製造のプレろ過や、製造プロセスで使用される各種薬液の清浄化に適用され、製品の歩留まり向上に寄与しています。その他、油圧油、潤滑油、燃料の清浄化、化粧品製造など、様々な分野で品質管理とプロセス効率化に活用されています。

深度ろ過は単独で用いられるだけでなく、他のろ過技術や前処理・後処理技術と組み合わせて、より高度な清浄化や精製を実現します。「前処理」としては、沈殿、凝集、浮上分離などがあります。これらは、液体中の比較的大きな粒子や凝集しやすい物質を事前に除去することで、深度ろ過フィルターへの負荷を軽減し、フィルターの寿命を延ばす効果があります。特に濁度の高い原水や、大量の固形物を含む液体の処理で重要です。「後処理」としては、主に「メンブレンろ過」が挙げられます。深度ろ過で大まかな粒子を除去した後、精密ろ過(MF)、限外ろ過(UF)、逆浸透(RO)といったメンブレンフィルターを用いて、より微細な粒子、微生物、ウイルス、溶解性物質などを除去します。深度ろ過はメンブレンフィルターの目詰まりを防ぐためのプレフィルターとして機能し、システム全体の効率と経済性を高めます。また、深度ろ過の効率を高めるために「ろ過助剤」が使用されることがあります。珪藻土、パーライト、セルロース繊維などが代表的で、これらを液体に添加してろ過することで、ろ過ケーキの形成を助け、ろ過速度向上や微細粒子の捕捉効果があります。さらに、一部の深度ろ過フィルター、特に砂ろ過フィルターなどでは、「洗浄・再生」技術が重要です。逆洗(バックウォッシュ)によって捕捉された粒子をろ材から剥離させ、フィルターを再利用することで、運用コスト削減と持続可能性向上を図ります。これらの関連技術との組み合わせにより、深度ろ過は幅広い清浄度要求に対応し、様々な産業プロセスにおいて最適なろ過ソリューションを提供しています。

深度ろ過市場は、現代社会における様々な産業の発展と、それに伴う品質要求の高度化、環境規制の強化などを背景に、安定した成長を続けています。製品の品質向上と安全性確保への意識の高まりが大きな要因です。食品・飲料、医薬品、化粧品分野では、消費者の健康と安全を守るため、製造工程における異物混入防止や微生物管理が極めて重要であり、深度ろ過はその第一線で活躍します。次に、環境規制の強化と水資源の有効活用も市場を牽引しています。世界的な水不足が深刻化する中で、工業用水の再利用や排水の高度処理が求められており、深度ろ過は不可欠な技術となっています。また、環境負荷の低減を目指す企業が増える中で、より効率的で持続可能なろ過ソリューションへの需要が高まっています。さらに、産業の多様化と技術革新も市場の成長を後押ししています。半導体、電子部品、新素材などの先端産業では、製造プロセスのクリーン度が製品性能に直結するため、高精度な深度ろ過フィルターが不可欠です。経済的な観点からは、ろ過プロセスのコスト効率と運用効率の改善が常に求められています。深度ろ過は、比較的安価で高い捕捉容量を持つため、前処理フィルターとして広く採用され、後段の高価なフィルターの寿命を延ばすことで、システム全体のランニングコスト削減に貢献しています。これらの要因が複合的に作用し、深度ろ過技術は今後も幅広い産業分野でその重要性を増していくと考えられます。

深度ろ過技術は、今後もさらなる進化を遂げ、より高度なニーズに応えていくことが期待されます。高機能化は一つの方向性です。より高い粒子捕捉効率、長寿命化、耐薬品性、耐熱性を持つ新素材の開発が進められるでしょう。特に、ナノファイバー技術や複合素材の利用により、微細粒子の捕捉や、より過酷な条件下での使用が可能になる可能性があります。また、ろ材の孔径分布をより精密に制御することで、特定の粒子径に特化した高選択性フィルターの開発も進むでしょう。スマート化とプロセス最適化も重要な方向性です。IoTセンサーやAI技術をろ過システムに組み込むことで、リアルタイムでのろ過状態監視、フィルターの目詰まり予測、最適な交換時期の提案、自動洗浄や自動運転といったスマートな運用が可能になります。これにより、運用コストの削減、ダウンタイムの最小化、ろ過品質の安定化が図られます。環境対応と持続可能性も重要なテーマです。省エネルギーフィルターの開発、使用済みフィルターのリサイクル技術確立、生分解性素材を用いたフィルター開発など、環境負荷低減に貢献する技術革新が進むでしょう。さらに、個別化・カスタマイズのニーズも高まると考えられます。特定の産業や用途に特化した、オーダーメイドの深度ろ過ソリューションが求められるようになり、メーカーはより柔軟な製品開発とサービス提供が求められるでしょう。これらの技術革新を通じて、深度ろ過は、よりクリーンで安全な社会の実現、そして持続可能な産業活動を支える基盤技術として、その役割を一層拡大していくことでしょう。