モバイルマッピングシステム市場 規模・シェア分析 – 成長動向と予測 (2026年~2031年)

モバイルマッピングシステム市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、搭載タイプ(車両搭載型、鉄道搭載型など)、用途(イメージングサービス、航空モバイルマッピングなど)、エンドユーザー業種(政府、石油・ガス、鉱業、軍事など)、および地域(北米、ヨーロッパ、南米など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

モバイルマッピングシステム市場の概要

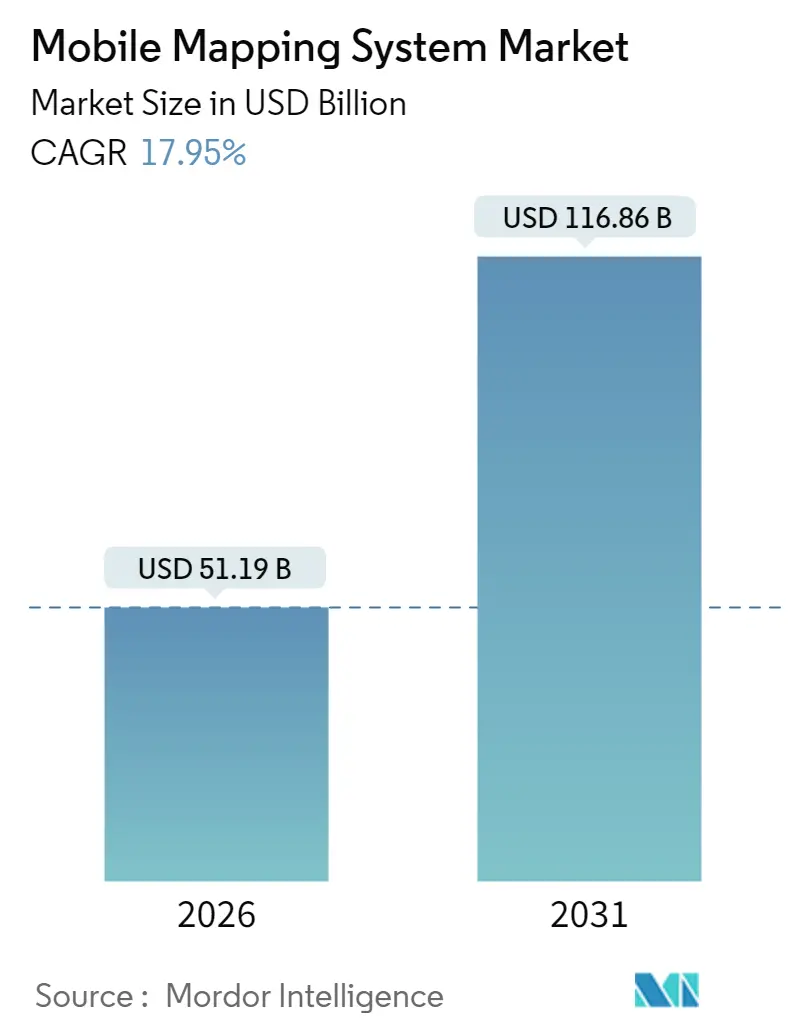

Mordor Intelligenceの分析によると、モバイルマッピングシステム市場は、2025年の434億米ドルから、2026年には511.9億米ドル、そして2031年には1168.6億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は17.95%と見込まれています。この成長は、AIを活用したエンタープライズグレードの機能抽出、ソリッドステートLiDAR価格の着実な下落、政府によるデジタルツインの義務化、車両に依存しないセンサーペイロードの台頭、新たなサブスクリプションビジネスモデルの拡大によって推進されています。また、データから意思決定までのサイクルを短縮するソフトウェア統合の増加も、市場の対象範囲を広げ、付加価値分析における競争を激化させています。

主要な市場セグメントは、コンポーネント(ハードウェア、ソフトウェア、サービス)、搭載タイプ(車両搭載型、鉄道搭載型など)、アプリケーション(イメージングサービス、航空モバイルマッピングなど)、エンドユーザー業種(政府、石油・ガス、鉱業、軍事など)、および地域(北米、ヨーロッパ、南米など)に分類されます。

2025年における市場シェアは、コンポーネント別ではハードウェアが50.60%を占め、サービスは2031年までに20.10%のCAGRで拡大すると予測されています。搭載タイプ別では、車両搭載型プラットフォームが61.30%の収益シェアを占め、ドローンシステムは21.10%のCAGRで成長しています。アプリケーション別では、イメージングサービスが27.60%のシェアを占め、緊急対応計画が20.60%のCAGRで成長しています。エンドユーザー業種別では、政府機関が34.60%のシェアを占め、鉱業は2026年から2031年の間に19.20%のCAGRで拡大すると予測されています。地域別では、北米が37.40%のシェアで市場をリードし、アジア太平洋地域が18.90%のCAGRで最も速い成長を遂げると予測されています。

市場成長の主要な推進要因

* あらゆる種類の車両との統合: 鉄道車両、トラック、自動運転シャトル、さらにはボートへのセンサー搭載が可能になったことで、モバイルマッピングシステムの市場範囲が拡大しました。例えば、Deutsche BahnがTrimbleのMX9プラットフォームを100km/hの鉄道測量に認定したことで、欧州の鉄道回廊におけるノンストップ資産取得が実証されました。これにより、交通機関は定期運行中に車両に依存しないペイロードを展開できるようになり、検査サイクルが加速し、安全リスクが低減されています。

* 政府によるデジタルツインの義務化: 英国の国家デジタルツイン構想のような国家プログラムは、センチメートル級の3D入力を要求する強制的なデータ標準を確立しました。これにより、自治体は都市規模のデジタルツインを構築するために、道路、橋、公共建築物の高密度モバイルLiDARを委託し、複数年にわたるサービス契約を生み出しています。これは、長期的なインフラレジリエンス目標に結びついた予測可能な公共部門の資金源が、モバイルマッピングシステム市場に利益をもたらしていることを示しています。

* ソリッドステートLiDARコストの低下: ソリッドステートアーキテクチャは機械部品を排除し、製造コストを削減し、耐久性を向上させました。Opsys Techのスキャンマイクロフラッシュ設計に基づくモジュールは、2024年には1ユニットあたり200米ドル以下で報告され、200メートルの検出距離を維持しています。これにより、鉱業のフリートオペレーターは回転式LiDARを堅牢なソリッドステートユニットに置き換え、年間メンテナンス予算を最大40%削減し、運搬トラックでのマルチセンサー展開を可能にしています。

* AIを活用した自動機能抽出: TrimbleのTBC 2024.10リリースでは、手動での点群編集なしに車線標示や路面欠陥を特定する学習可能なニューラルネットワークモデルが統合されました。これにより、後処理時間が60%短縮され、現場作業員は数週間ではなく24時間以内に再配置できるようになりました。Mach9やLeicaによる同様の進歩は、ユーティリティ回廊マッピングにおける手動エッジドラフティングを削減し、地理情報システム(GIS)スタッフが限られている組織へのアクセスを広げています。

市場成長の抑制要因

* システム取得および展開の高コスト: 最上位のモバイルマッピングパッケージは依然として25万~75万米ドルという高額であり、小規模な土木工学企業にとっては依然として法外な費用です。特にラテンアメリカやアフリカでは、地方銀行が専門的な地理空間ハードウェアに対する資産担保リースをほとんど提供しないため、資金調達のハードルがより高くなっています。ベンダーは「マッピング・アズ・ア・サービス」のサブスクリプションで対応していますが、初期投資は依然として市場の需要を抑制する最大の要因となっています。

* 熟練オペレーターの不足: 2025年の地理情報関連団体による世界的な調査では、企業がマルチセンサーキャリブレーション、軌道処理、AIベースの分類に熟練した技術者の採用に苦労していることが報告されています。有能なオペレーターの育成には通常18~24ヶ月を要し、機器が利用可能であってもスケジュールのボトルネックを引き起こしています。特にモバイルマッピングシステム市場が最も急速に拡大しているアジア太平洋地域の都市圏では、労働力不足がプロジェクトのスループットを制限し続けています。

セグメント別分析

* コンポーネント別分析:ハードウェアの優位性とサービスの成長

2025年にはハードウェアセグメントがモバイルマッピングシステム市場シェアの50.60%を占め、資本集約的なセンサー群への過去の依存を浮き彫りにしました。しかし、センサーの小型化とソリッドステート技術革新により、ユニットコストが圧縮され、より頻繁な更新サイクルとモジュール式アップグレードが可能になっています。サービスセグメントは、組織が複雑なデータ処理を外部委託するにつれて、2031年までに20.10%という最速のCAGRを達成すると予測されています。AI対応のクラウドプラットフォームは、生の点群データをCAD対応の成果物に変換し、内部オーバーヘッドを削減します。このモデルは、利益源をハードウェアマージンから経常的な分析収益へと移行させ、モバイルマッピングシステム市場における構造的転換を加速させています。

* 搭載タイプ別分析:車両プラットフォームの優位性とドローンの加速

車両搭載型プラットフォームは、2025年にモバイルマッピングシステム市場の61.30%を占め、規定速度での中断のない取得が生産性を最大化する高速道路や鉄道回廊で好まれています。ドローンベースのペイロードは21.10%のCAGRで拡大しており、垂直鉱山、崖面、災害地域での迅速なLiDARカバレッジを可能にしています。

* アプリケーション別分析:イメージングサービスのリードと緊急対応の加速

イメージングサービスは、2025年の収益の27.60%を占め、オルソフォトや360度パノラマがLiDAR由来のメッシュを補完し、資産目録作成に利用されています。緊急対応計画は20.60%のCAGRで成長しており、洪水、山火事、地震のシナリオを支援するために、ほぼリアルタイムの屋内GISとドローンLiDARを活用しています。

* エンドユーザー業種別分析:政府のリードと鉱業の最高成長

政府機関は2025年に34.60%の収益を占め、道路資産管理、地籍更新、スマートシティ分析のためにモバイルプラットフォームを使用しています。鉱業は19.20%のCAGRを記録しており、オペレーターは爆破最適化や尾鉱ダム監視のために車両およびドローンLiDARを採用しています。

地域別分析

北米は2025年にモバイルマッピングシステム市場の37.40%を占めました。連邦政府のインフラ資金と強力な防衛ISR予算が安定したセンサー需要を育んでいます。エコシステムの成熟度、豊富な熟練労働力、国内ベンダーによる積極的な研究開発が、この地域のリーダーシップを維持しています。

アジア太平洋地域は、中国とインドのスマートシティ支出、日本のレジリエンス計画、韓国の自動運転車マッピング回廊に牽引され、18.90%という最速のCAGRを記録しました。低コストのセンサーは、地方機関におけるエントリーレベルの採用を拡大し、モバイルマッピングシステム市場のフットプリントを広げています。

ヨーロッパ、中東、アフリカ、南米は、多様な需要プロファイルを示しています。ヨーロッパの持続可能性に関する義務は、ドイツの都市におけるトラック交通LiDARのような環境監視プロジェクトを促進しました。中東はパイプラインとメガシティのイニシアチブを優先し、ブラジルとチリの鉱山が南米の売上を支えています。アフリカはまだ初期段階ですが、南アフリカのインフラ調査で勢いを見せています。すべての地域で、モバイルマッピングとクラウド、IoT、AIの統合が、クロスバーティカルなユースケースを支え、世界のモバイルマッピングシステム市場の勢いを高めています。

競争環境

モバイルマッピングシステム市場は、既存企業とAI中心の新興企業が適度に混在する市場です。HexagonのLeica部門、Trimble、RIEGLは、統合されたハードウェア・ソフトウェアスタックを提供することで、強力なブランド力を維持しています。Trimbleは2025年2月にMX90を発表し、高度なGNSS-INSと高速画像キャプチャを組み合わせることで、回廊マッピングのフランチャイズを強化しました。Leicaは2025年5月にPegasus TRK300でこれに応じ、モジュール式ペイロードを求める中堅バイヤーをターゲットにしました。

ソフトウェア主導のチャレンジャーは、自動機能抽出とクラウドコラボレーションに注力しています。Mach9のDigital Surveyorは、30倍速いマップ作成を約束し、迅速なスループットを必要とするサービスビューローにアピールしています。SISLなどによるサブスクリプションベースの分析は、一度限りの機器販売から経常的な処理手数料へと収益をシフトさせ、ハードウェアマージンに対する競争圧力を強めています。

戦略的買収はポートフォリオの拡大を加速させています。FaroによるGeoSLAMの買収は、屋内モバイルLiDARをその提供に追加し、WSPはデジタルツインコンサルティングサービスを強化するためにRIEGL VMX 2HAシステムを測量フリートに装備しました。今後、堅牢なセンサー、AIワークフロー、およびセクター固有の専門知識を統合するプレーヤーが、モバイルマッピングシステム市場内で不均衡な利益を獲得する位置にあります。

主要な業界リーダーには、Trimble Inc.、Leica Geosystems AG (Hexagon AB)、Topcon Corporation、GeoSLAM Ltd.、Teledyne Optech Inc.などが挙げられます。

最近の業界動向としては、2025年5月にLeica Geosystemsがスマートシティおよびインフラプロジェクト向けにデュアルヘッドマルチビームスキャナーを備えたPegasus TRK300を発表したこと、Pix4DがPIX4DcatchにTopcon CR-H1 GNSSサポートを追加し、LiDAR搭載iOSデバイスでの高精度ハンドヘルド3Dスキャンを可能にしたこと、Trimbleがカスタマイズ可能なAI点群抽出と自動車線検出機能を備えたTBC 2024.10をリリースしたこと、Trimbleが高速でレーザースキャンと画像をキャプチャする車両非依存型モバイルマッピングシステムMX90を発表したこと、そして2024年2月にExyn Technologiesが閉鎖環境でのデータキャプチャ速度と精度を向上させるモジュール式自律測量プラットフォームNexysを発表したことなどがあります。

本レポートは、モバイルマッピングシステム市場に関する詳細な分析を提供しています。モバイルマッピングシステムとは、車両、鉄道車両、バックパック、船舶、UAVなどの移動プラットフォームに搭載され、GNSS、LiDAR、レーダー、イメージングセンサーを用いて地理参照データを取得し、デジタルマップ、点群、GISレイヤーを作成するハードウェア、ソフトウェア、および関連サービスから生じる収益を指します。固定地上スキャンステーションや純粋な屋内SLAMソリューションは本調査の対象外です。

Mordor Intelligenceの調査によると、世界のモバイルマッピングシステム市場は、2026年には511.9億米ドルの価値があり、2031年までに1168.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は17.95%と見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* あらゆる種類の車両への統合の進展。

* 政府によるデジタルツイン構築の義務化。

* ソリッドステートLiDARのコスト低下。これにより、ユニット価格が200米ドル以下に下がり、マルチセンサー展開が可能となり、プロジェクトコスト削減とユーザーベース拡大に貢献しています。

* AIを活用した自動特徴抽出技術の進化。

* 自律型ロボットおよびドローンの採用拡大。特にドローンは、軽量ソリッドステートLiDARと耐久性の向上により、車両がアクセスできない場所での安全かつ迅速なデータ取得を可能にし、21.10%のCAGRで成長しています。

* 防衛ISR(情報・監視・偵察)近代化予算の増加。

一方で、市場の成長を抑制する要因も存在します。

* システム取得および展開にかかる初期費用の高さ。

* 熟練したオペレーターの不足。特に新興経済国において、これが導入の障壁となっています。

* データプライバシーおよび監視に関する規制。

* 建設部門における設備投資の周期性。

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* コンポーネント別: ハードウェア、ソフトウェア、サービス。

* 搭載タイプ別: 車両搭載型、鉄道搭載型、ドローン搭載型、その他。

* アプリケーション別: イメージングサービス、航空モバイルマッピング、緊急対応計画、インターネットアプリケーション、施設管理、衛星。このうち、緊急対応計画は、災害準備ワークフローへのリアルタイムモバイルマッピングの統合が進み、20.60%のCAGRで最も急速に拡大しているセグメントです。

* エンドユーザー業種別: 政府、石油・ガス、鉱業、軍事、その他のエンドユーザー業種。

* 地域別: 北米、欧州、アジア太平洋、中東、アフリカ、南米。

地域別では、北米が市場をリードしており、2025年には37.40%の収益シェアを占めました。これは、インフラ整備への資金投入と防衛ISRプログラムによって支えられています。

競争環境の章では、市場集中度、主要企業の戦略的動向、市場シェア分析、およびLeica Geosystems AG (Hexagon AB)、Trimble Inc.、Topcon Corporation、Teledyne Optech Inc.、RIEGL Laser Measurement Systems GmbHなど、23社の主要企業のプロファイルが詳細に記述されています。各プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

Mordor Intelligenceは、トップダウンとボトムアップの両方のアプローチを組み合わせた堅牢な調査方法論を採用しています。一次調査として、地理空間コンサルタント、LiDAR OEM、ドローンインテグレーターなどへのインタビューを実施し、二次調査では、政府機関の統計、業界のホワイトペーパー、企業報告書などを活用しています。これにより、データの信頼性と透明性を確保し、意思決定者が信頼できるバランスの取れた市場分析を提供しています。モデルは毎年更新され、規制変更や主要なM&Aなどの重要なイベントに応じて中間更新も行われます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 あらゆる種類の車両との統合

- 4.2.2 政府によるデジタルツインの義務化

- 4.2.3 ソリッドステートLiDARコストの低下

- 4.2.4 AIを活用した自動特徴抽出

- 4.2.5 自律型ロボットとドローンの採用

- 4.2.6 防衛ISR近代化予算

- 4.3 市場の阻害要因

- 4.3.1 システムの取得と展開にかかる高コスト

- 4.3.2 熟練オペレーターの不足

- 4.3.3 データプライバシーと監視に関する規制

- 4.3.4 建設部門の設備投資の周期性

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 取り付けタイプ別

- 5.2.1 車載型

- 5.2.2 鉄道搭載型

- 5.2.3 ドローン搭載型

- 5.2.4 その他

- 5.3 アプリケーション別

- 5.3.1 イメージングサービス

- 5.3.2 空中モバイルマッピング

- 5.3.3 緊急対応計画

- 5.3.4 インターネットアプリケーション

- 5.3.5 施設管理

- 5.3.6 衛星

- 5.4 エンドユーザー業種別

- 5.4.1 政府

- 5.4.2 石油・ガス

- 5.4.3 鉱業

- 5.4.4 軍事

- 5.4.5 その他のエンドユーザー業種

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋地域

- 5.5.4 中東

- 5.5.4.1 イスラエル

- 5.5.4.2 サウジアラビア

- 5.5.4.3 アラブ首長国連邦

- 5.5.4.4 トルコ

- 5.5.4.5 その他の中東地域

- 5.5.5 アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 エジプト

- 5.5.5.3 その他のアフリカ地域

- 5.5.6 南米

- 5.5.6.1 ブラジル

- 5.5.6.2 アルゼンチン

- 5.5.6.3 その他の南米地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Leica Geosystems AG (Hexagon AB)

- 6.4.2 Trimble Inc.

- 6.4.3 Topcon Corporation

- 6.4.4 Teledyne Optech Inc.

- 6.4.5 RIEGL Laser Measurement Systems GmbH

- 6.4.6 Zoller+Fröhlich GmbH

- 6.4.7 NavVis GmbH

- 6.4.8 GeoSLAM Ltd.

- 6.4.9 Kaarta Inc.

- 6.4.10 Mandli Communications Inc.

- 6.4.11 Applanix Corporation

- 6.4.12 Siteco Informatica Srl

- 6.4.13 YellowScan

- 6.4.14 Fugro N.V.

- 6.4.15 Cyclomedia Technology BV

- 6.4.16 Imajing SAS

- 6.4.17 Velodyne Lidar Inc.

- 6.4.18 Ouster Inc.

- 6.4.19 SureStar Technology Co., Ltd.

- 6.4.20 Innoviz Technologies Ltd.

- 6.4.21 Hesai Technology Co., Ltd.

- 6.4.22 RoboSense (Suteng Innovation Technology Co., Ltd.)

- 6.4.23 OxTS Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

モバイルマッピングシステムとは、車両、ドローン、バックパックなどの移動体に、GNSS(全地球測位システム)、IMU(慣性計測装置)、LiDAR(レーザー測距)、高解像度カメラといった複数のセンサーを統合し、移動しながら広範囲の地理空間データを効率的かつ高精度に取得するためのシステムを指します。このシステムは、位置情報と姿勢情報を正確に把握しつつ、周囲の環境を3次元点群データや画像データとして記録することで、詳細な地図作成、3Dモデル構築、インフラ設備の現状把握などに利用されます。従来の測量手法と比較して、広範囲のデータを短時間で取得できる点、人手による作業を削減できる点、そして高精度なデジタルデータを生成できる点が大きな特徴であり、現代社会における多様なニーズに応える基盤技術として注目されています。

モバイルマッピングシステムは、その搭載プラットフォームによっていくつかの種類に分類されます。最も一般的なのは「車載型MMS」であり、車両に搭載されたシステムは高速道路や市街地など広範囲の道路インフラや都市空間のデータを効率的に収集するのに適しています。高精度なGNSSとIMU、そして高性能なLiDARやカメラを組み合わせることで、道路構造物、標識、電柱、建物などの詳細な3次元情報を取得し、高精度な地図データやデジタルツインの構築に貢献します。次に、「UAV(ドローン)搭載型MMS」は、ドローンに小型軽量のLiDARやカメラを搭載し、空中から広範囲の地形や構造物を測量します。これにより、人が立ち入りにくい危険な場所や広大な敷地の測量、建設現場の進捗管理、災害状況の把握などに迅速かつ柔軟に対応できます。さらに、「手持ち型・バックパック型MMS」は、GNSSが届きにくい屋内空間や複雑な構造物内部、地下施設、文化財などの詳細な3Dデータを取得するのに用いられます。作業員がシステムを携行して移動することで、狭い空間や入り組んだ場所でも高精度なマッピングが可能となります。その他、船舶に搭載して海底地形や水中の構造物を調査する「船舶型MMS」なども存在し、それぞれの用途や環境に応じて最適なシステムが選択されます。

これらのシステムによって取得されたデータは、多岐にわたる分野で活用されています。主な用途としては、「インフラ管理」が挙げられます。道路、橋梁、鉄道、電力設備、上下水道などの老朽化が進むインフラの現状を正確に把握し、維持管理計画の策定や補修作業の効率化に役立てられています。また、「都市計画・開発」においては、3D都市モデルの構築を通じて、スマートシティの実現に向けた基盤データとして利用されたり、景観シミュレーションや日照分析などにも活用されたりしています。「建設・土木」分野では、工事現場の測量、進捗管理、出来形管理、土量計算などに利用され、作業の効率化と品質向上に貢献しています。「災害管理」においては、地震や水害などの発生時に被災地の状況を迅速に把握し、救助活動や復旧計画の策定に不可欠な情報を提供します。近年特に注目されているのが「自動運転」分野での活用です。自動運転車が安全に走行するためには、高精度なHDマップ(高精細地図)が不可欠であり、モバイルマッピングシステムはそのHDマップ作成の主要な手段となっています。その他にも、林業における森林資源管理、農業における精密農業、文化財のデジタルアーカイブ化、セキュリティ分野での施設監視など、その応用範囲は広がり続けています。

モバイルマッピングシステムを支える関連技術は多岐にわたります。まず、位置情報を取得する「GNSS」は、GPS、GLONASS、Galileo、BeiDouなどの衛星測位システムを利用し、RTK(リアルタイムキネマティック)やPPK(後処理キネマティック)といった技術を組み合わせることで、センチメートル級の高精度な測位を実現します。次に、システムの姿勢や動きを正確に計測する「IMU」は、加速度計、ジャイロスコープ、磁気センサーなどを統合し、GNSSが一時的に利用できない環境下でもシステムの正確な位置と姿勢を推定する上で不可欠です。そして、3次元点群データを生成する「LiDAR」は、レーザー光を照射し、その反射時間から対象物までの距離を計測することで、高密度かつ高精度な3D形状データを取得します。これにより、複雑な構造物や植生下の地形なども詳細に捉えることが可能です。また、LiDARと並行して「高解像度カメラ」が搭載され、取得した点群データに色情報やテクスチャを付与することで、よりリアルな3Dモデルを生成したり、画像解析による情報抽出を行ったりします。GNSSが利用できない環境下での自己位置推定と地図作成を同時に行う「SLAM(Simultaneous Localization and Mapping)」技術も、屋内マッピングやロボットナビゲーションにおいて重要な役割を果たします。さらに、取得された膨大なデータを効率的に処理・解析するためには、「クラウドコンピューティング」や「AI(人工知能)」の技術が不可欠であり、点群データからの自動的な特徴抽出やオブジェクト認識、データ管理などに活用されています。これらの地理空間データを統合・分析・可視化する「GIS(地理情報システム)」も、モバイルマッピングシステムと密接に関連する基盤技術です。

モバイルマッピングシステムの市場背景としては、高精度な地理空間データに対する需要の増大が挙げられます。スマートシティの推進、インフラの老朽化対策、自動運転技術の発展、そして災害対策の強化といった社会的な課題が、この技術の普及を後押ししています。センサーの小型化・高性能化、データ処理技術の進化、そしてAIの活用により、システムの導入コストが下がり、より多くの企業や自治体で利用されるようになりました。特に、デジタルツインの構築やBIM/CIM(Building Information Modeling/Construction Information Modeling)の普及に伴い、現実世界の正確なデジタルコピーを作成するための基盤技術として、その重要性は増しています。市場は、ハードウェアメーカー、ソフトウェアプロバイダー、そしてデータ取得・解析サービスを提供する企業によって構成されており、技術革新と競争が活発に進んでいます。

将来展望として、モバイルマッピングシステムはさらなる進化を遂げると予測されます。まず、AIと機械学習のさらなる統合により、データ取得から処理、特徴抽出、オブジェクト認識までの一連のプロセスがより高度に自動化され、人手による作業が大幅に削減されるでしょう。これにより、リアルタイムでのマッピングや情報更新が可能となり、自動運転車のHDマップの動的な更新や、都市インフラのリアルタイム監視などが実現します。また、センサー技術の進化により、より小型で高性能、かつ低コストなシステムが登場し、スマートフォンやロボットなど、より多様なプラットフォームへの搭載が進むことで、マッピング技術がさらに身近なものとなる可能性があります。デジタルツインの概念が広がる中で、モバイルマッピングシステムは物理空間とデジタル空間を繋ぐ重要な役割を担い、都市全体のデジタルツイン構築や、個々の建物の詳細なデジタルレプリカ作成に貢献するでしょう。さらに、AR(拡張現実)やVR(仮想現実)との連携も進み、取得された高精度な3Dデータが、より没入感のある体験や、現実空間にデジタル情報を重ね合わせる新たなサービスを生み出すことが期待されます。標準化の推進も重要な課題であり、異なるシステム間でデータの互換性を高めることで、より広範なデータ共有と活用が促進されるでしょう。モバイルマッピングシステムは、今後も社会のデジタル化を加速させ、私たちの生活や産業に革新をもたらす基盤技術として、その重要性を増していくと考えられます。