デジタル移相器市場の規模・シェア分析 – 成長動向と予測 (2025年~2030年)

デジタル位相シフター市場レポートは、周波数帯域(低周波数帯域(1GHz未満)、中周波数帯域(1GHz~10GHz)など)、ビット(4ビット位相シフター、5ビット位相シフターなど)、テクノロジー(MEMSベース位相シフター、シリコンベース位相シフターなど)、産業分野(通信、防衛・航空宇宙など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタル位相シフター市場の概要:成長トレンドと予測(2025年~2030年)

市場概要

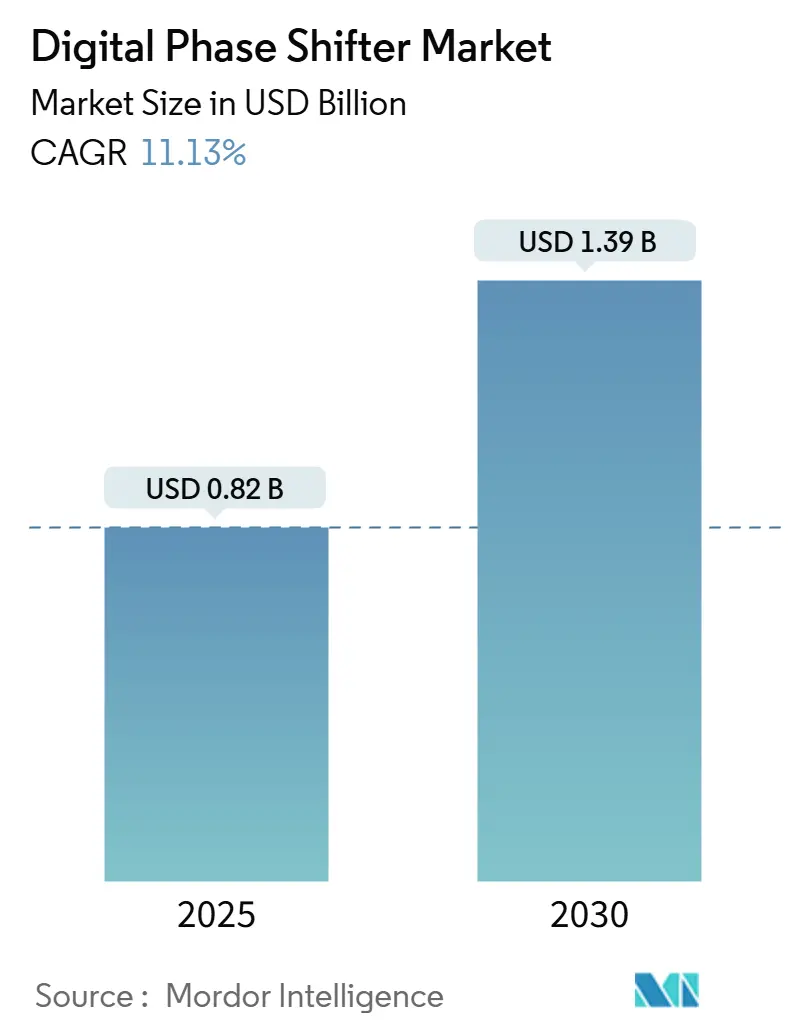

デジタル位相シフター市場は、2025年には8億2,000万米ドルの規模に達し、2030年までに13億9,000万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.13%です。この力強い成長は、5Gミリ波(mmWave)の展開拡大、AESA(アクティブ電子走査アレイ)レーダーの継続的なアップグレード、次世代車両におけるイメージングレーダーの急速な採用によって支えられています。

市場は、周波数帯(低周波数帯(1GHz未満)、中周波数帯(1GHz~10GHz)など)、ビット数(4ビット、5ビットなど)、技術(MEMSベース、シリコンベースなど)、産業分野(電気通信、防衛・航空宇宙など)、および地域によってセグメント化されています。

主要な市場動向と洞察

1. 成長要因

* 5Gミリ波Massive-MIMOの展開: アジア太平洋地域と北米の都市部における5G-Advancedサイトの活性化により、各基地局に数百の位相シフターチャネルが統合され、需要が大幅に増加しています。特に、リモートでの再校正が可能で、厳しいフォームファクター要件に適合するシリコンCMOSデバイスが主流です。

* NATO艦隊におけるAESAレーダーの近代化: 米空軍および欧州の同盟国は、機械式レーダーからAESAフロントエンドへの転換を進めています。APG-83プログラムのような契約では、高速電子走査と強力な妨害耐性を提供する高出力GaN位相シフターが組み込まれています。

* 欧州におけるL3+自動運転向け車載イメージングレーダー: ドイツおよびスウェーデンのOEMは、77~81GHzのイメージングレーダーを搭載した検証車両を運用しており、4D点群構築のためにサブ度レベルの位相分解能を必要としています。これにより、デジタルアーキテクチャへの需要が高まっています。

* 衛星メガコンステレーションにおけるKu/Kaバンドフェーズドアレイペイロード: フラットパネル端末は、LEO(低軌道)およびGEO(静止軌道)衛星との動的なリンクのためにKu/Kaバンド位相シフターを採用しています。宇宙空間での使用に耐える放射線および熱衝撃耐性を持つチップが求められています。

* SWaP-C(サイズ、重量、電力、コスト)を重視したUAS(無人航空機システム)向けビームステアリングモジュール: UASにおけるビームステアリングモジュールの需要が増加しています。

* アナログフェライトシフターからCMOS統合への移行: CMOS統合は、アナログフェライトシフターを置き換え、グローバルな製造、特にアジア太平洋地域で主導されています。

2. 抑制要因

* 28GHz以上の高挿入損失: Wバンドでは3dB以上の挿入損失が発生し、実効放射電力を低下させ、リンクバジェットを縮小させます。MEMS支援構造の研究は0.2dB未満の損失を示していますが、車載グレードのスイッチング速度には課題があります。

* 高密度アレイにおける熱による歩留まり損失: 高出力システムでは熱管理が課題となり、歩留まりに影響を与えます。

* デュアルユースRFチップに対するITAR/EAR輸出規制: 米国の輸出規制により、Xバンド以上のGaNデバイスがライセンス制度の対象となり、グローバルなサプライチェーンが分断されています。これにより、非同盟国のバイヤーは制約を受け、承認されたベンダーはプレミアム価格設定の優位性を得ています。

* SOIおよびGaN-SiC基板の不足: 特にアジア太平洋地域で、これらの基板の供給不足が市場の成長を抑制する可能性があります。

セグメント別分析

* 周波数帯別:

* 中周波数帯(1~10GHz)が2024年の収益の47%を占めました。

* 高周波数帯(10GHz超)は、2030年までに12.1%のCAGRで成長し、主要な成長エンジンとなる見込みです。6G候補帯域の策定に伴い、サブTHzデバイスへの需要も高まっています。

* ビット分解能別:

* 4ビット製品(22.5度ステップ)が2024年に36%のシェアを占めました。

* 7ビット以上のデバイスは、サブ度レベルのステアリングに対する需要の高まりを反映し、11.8%のCAGRで成長しています。MEMS-inside-CMOS技術による自己補正機能や、ソフトウェアによるビームシャープニングがコスト削減に貢献しています。

* 技術別:

* シリコンCMOSが2024年に52%の収益シェアを占め、位相シフター、DAC、制御ロジックを単一ダイに集積できる能力が推進力となっています。

* MEMSデバイスは、ほぼゼロのDC消費電力と低い挿入損失により、13.2%のCAGRで急速に成長しています。

* GaNは高出力軍事アレイに不可欠であり、欠陥制御の進歩によりさらに高い絶縁破壊電圧が期待されています。今後は、単一の材料プラットフォームが支配的になるのではなく、アプリケーションに合わせたハイブリッド技術が主流となるでしょう。

* 産業分野別:

* 電気通信が2024年の収益の55%を占めました。

* 自動車・輸送分野は、欧州主導の4Dセンシング展開に支えられ、14.2%のCAGRで最も急速に成長しています。

* 防衛・航空宇宙分野は、厳格な認定プロセスを通じて高いマージンを維持し、GaNサプライヤーに安定したキャッシュフローを提供しています。

地域別分析

* アジア太平洋: 2024年の収益の41%を占め、比類のない5Gマクロ基地局の構築と高密度な半導体サプライチェーンが特徴です。ガリウムや炭化ケイ素基板の国内生産が垂直統合を強化し、輸出規制が厳しくなる中でも地元のデバイスメーカーを支援しています。

* 北米: 大規模な防衛予算と都市部における初期のミリ波展開によって牽引されています。CHIPS法に基づく政府のインセンティブが、2020年代後半までに世界の供給バランスを再構築する可能性があります。

* 欧州: 通信、自動車、航空宇宙にわたる多様なエンドマーケットを示しています。技術主権を目的とした政策イニシアティブが、RFフロントエンドの現地調達を推進しています。

* 中東・アフリカ: 最も速い11.6%のCAGRで成長しており、主権防衛のアップグレードと新興の5Gネットワークが、ターンキーフェーズドアレイサブシステムの輸入を促進しています。

競争環境

デジタル位相シフター市場は中程度の統合度を示しています。主要サプライヤーは、ウェハー製造、パッケージング、RFシステム設計を統合し、歩留まり管理と知的財産活用を最大化しています。QorvoによるAnokiwaveの買収のような最近の動きは、アクティブアレイのノウハウへのアクセスを拡大し、マルチチップモジュールの市場投入までの時間を短縮しています。

MEMSスタートアップは、超低消費電力IoT衛星や小型UAVデータリンクなど、サブdBの挿入損失と低待機電力が優位性をもたらすニッチ市場をターゲットにしています。大手IDM(垂直統合型デバイスメーカー)は、ドライバーと制御ファームウェアをバンドルしたシステム・イン・パッケージ製品で対抗し、ネットワークオペレーターの総所有コストを削減しています。ガリウムや炭化ケイ素に関する供給リスクは、いくつかの企業に長期的な原材料契約を結ぶか、二次供給源を認定して地政学的リスクをヘッジする動機を与えています。

輸出管理体制は市場アクセスを分断しています。米国ライセンスを持つベンダーは防衛プログラムで独占的な需要を獲得する一方、中国のサプライヤーは国内の通信インフラに注力しています。ソフトウェア定義無線が普及するにつれて、プラットフォームの定着は、生のRF性能よりもアップデートフレームワークとAPIのオープン性に左右されるようになり、企業がデジタル位相シフター市場で継続的な価値を獲得する方法を再構築するでしょう。

主要企業

* General Electric Company (GE)

* Schneider Electric SE

* ABB Ltd.

* Siemens AG

* Analog Devices, Inc.

最近の業界動向

* 2025年2月:L3Harrisは、ソフトウェアビームフォーミングと従来のRFチェーンを融合したデジタルフェーズドアレイアンテナシステムを発表しました。

* 2025年2月:ThinKomは、50機以上の単通路航空機にマルチオービットフェーズドアレイ接続を提供するレトロフィットキットを導入しました。

* 2025年1月:Skyworks Solutionsは、5Gコンテンツと車載接続の成長を理由に、四半期収益が10億6,800万米ドルに達したと報告しました。

* 2025年1月:STMicroelectronicsは、2024年度の業績で産業および自動車需要の軟化を報告しました。

デジタル移相器市場に関する本レポートは、市場の定義、調査方法、市場状況、規模と成長予測、競争環境、市場機会、将来展望を包括的に分析しています。

市場の定義と範囲

Mordor Intelligenceでは、デジタル移相器市場を、サブGHz帯から40GHzまでのRFおよびマイクロ波信号の位相をプログラムで設定する、完成したソリッドステートまたはMEMSデバイスと定義しています。これらはスタンドアロンチップ、コネクタ付きモジュール、または統合ビームフォーミングタイルとして、通信、防衛、航空宇宙、自動車、産業用試験装置のOEMに販売されます。受動的な機械式ラインストレッチャーやアナログバラクタ/フェライト移相器は本調査の対象外です。市場は、周波数帯(低:サブ1 GHz、中:1-10 GHz、高:10 GHz以上)、ビット数(4-Bit、5-Bit、6-Bit、7およびそれ以上)、技術(MEMSベース、シリコンベース(CMOS/SOI)、GaAs/GaNデジタル)、産業分野(通信、防衛・航空宇宙、自動車・輸送、産業・試験装置、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に詳細にセグメント化されています。

調査方法

本調査は、一次調査と二次調査を組み合わせて実施されました。一次調査では、レーダー大手、アンテナインテグレーター、タワーオーナー、専門販売業者へのインタビューを通じて、校正範囲、ビット深度移行のタイミング、平均販売価格などの情報を検証しています。二次調査では、国際電気通信連合(ITU)の5Gセル数、連邦通信委員会(FCC)の機器認証、北大西洋条約機構(NATO)の調達通知、Euroconsultの衛星マニフェスト、IEEEの査読付き論文などから需要ドライバーをマッピングし、サプライヤーの開示情報や投資家向け資料と照合しています。また、D&B Hoovers、Dow Jones Factiva、IMTMA生産指数などの情報源も活用されています。

市場規模の算出と予測は、massive-MIMO 5Gサイト数、AESAレーダー改修数、Ku/Kaバンドフラットパネルアンテナ生産数などからコンポーネント量を導き出すトップダウンアプローチと、サプライヤーの集計データやASP(平均販売価格)とボリュームのチェックに基づくボトムアップアプローチを併用しています。6ビット以上のデバイスシェア、ASPの低下、GaNウェハーの開始、地域別防衛資本支出、MEMS採用率などの主要変数をモデル化し、多変量回帰とARIMA平滑化、シナリオ分析を用いて予測を行っています。データは自動分散フラグ、ピアアナリスト監査、セクターリーダーの承認を経て検証され、12ヶ月ごとに更新されます。本レポートは、アナログユニットとの混同、自社消費の除外、サブ6GHz通信需要の扱い、更新頻度といった一般的な市場推定値の乖離要因を排除し、純粋なデジタルユニットに焦点を当て、一貫した2025年USDを使用し、最新の5G展開データを活用することで、市場推定の信頼性を高めています。

市場の状況

市場の成長を推進する要因としては、都市部のAPACおよび北米における5G mmWave Massive-MIMOの展開、NATO艦隊におけるAESAレーダーの近代化、欧州におけるL3+自動運転向け車載イメージングレーダーの採用拡大、衛星メガコンステレーションにおけるKu/Kaバンドフェーズドアレイペイロードの増加、UAS(無人航空機システム)向けSWaP-C(サイズ、重量、電力、コスト)駆動ビームステアリングモジュールの需要、およびアナログフェライトシフターを置き換えるCMOS統合などが挙げられます。

一方、市場の抑制要因としては、28 GHzを超える高挿入損失、高密度アレイにおける熱による歩留まり損失、デュアルユースRFチップに対するITAR/EAR(国際武器取引規制/輸出管理規則)輸出規制、SOI(Silicon-On-Insulator)およびGaN-SiC(窒化ガリウム-炭化ケイ素)基板の不足が指摘されています。

本レポートでは、業界エコシステム分析、技術的展望、およびポーターの5つの力分析(供給者の交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境も詳細に分析されています。

市場規模と成長予測

デジタル移相器市場は、2025年に0.82億米ドルと評価され、2030年までに1.39億米ドルに達すると予測されています。

周波数帯別では、ミッドレンジ(1-10 GHz)デバイスが2024年の収益の47%を占め、確立された5Gおよびレーダーアップグレードに貢献し、最も大きな収益源となっています。

技術別では、MEMSベースの移相器が、非常に低い挿入損失と無視できる待機電力を組み合わせることで、コスト重視のIoTおよび自動車設計において勢いを増しており、13.2%の年平均成長率(CAGR)で成長しています。

産業分野別では、自動車および輸送分野がレベル3自動運転スイートでイメージングレーダーが標準化されることにより、14.2%のCAGRで最も速い成長を遂げています。

地域別では、中東・アフリカ地域が防衛近代化と新しい衛星通信プロジェクトに牽引され、11.6%のCAGRで最も高い成長が見込まれています。

競争環境

本レポートでは、市場集中度、戦略的動向、市場シェア分析に加え、Analog Devices Inc.、Qorvo Inc.、MACOM Technology Solutions Holdings Inc.、Skyworks Solutions Inc.、Anokiwave Inc.、pSemi Corporation (Murata)、Cobham Ltd.、L3Harris Technologies Inc.、Northrop Grumman Corp.、Honeywell International Inc.、Microchip Technology Inc.、Mini-Circuits、Sivers Semiconductors AB、Otava Inc.、Texas Instruments Inc.、STMicroelectronics N.V.、NXP Semiconductors N.V.、Renesas Electronics Corp.、Menlo Microsystems Inc.、Integrated Device Technology (IDT)といった主要20社の企業プロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向が含まれます。

市場機会と将来展望

レポートは、ホワイトスペースと未充足ニーズの評価を通じて、市場の新たな機会と将来の展望についても言及しています。

主要な質問への回答

本レポートは、以下の主要な質問に回答しています。

* デジタル移相器市場の現在の規模はどのくらいですか?

* 2025年に0.82億米ドル、2030年までに1.39億米ドルに達すると予測されています。

* どの周波数帯が最も収益を上げていますか?

* ミッドレンジ(1-10 GHz)デバイスが2024年の収益の47%を占めています。

* どのアプリケーション分野が最も速く成長していますか?

* 自動車および輸送分野が14.2%のCAGRで成長しています。

* MEMSベースの移相器が勢いを増しているのはなぜですか?

* 非常に低い挿入損失と無視できる待機電力を組み合わせるため、13.2%のCAGRで成長しています。

* 輸出規制は業界にどのような影響を与えますか?

* ITAR/EAR規制がGaNデバイスの出荷を制限し、国内調達と地域技術の重複を促進しています。

* 2030年までにどの地域が最も高い成長を見せるでしょうか?

* 中東・アフリカが11.6%のCAGRで拡大すると予測されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 アジア太平洋および北米の都市部における5Gミリ波Massive-MIMOの展開

- 4.2.2 NATO艦隊全体におけるAESAレーダーの近代化

- 4.2.3 欧州におけるL3+自動運転向け車載イメージングレーダー

- 4.2.4 衛星メガコンステレーションにおけるKu/Kaバンドフェーズドアレイペイロード

- 4.2.5 UAS向けSWaP-C駆動ビームステアリングモジュール

- 4.2.6 アナログフェライトシフターを置き換えるCMOS統合

- 4.3 市場の阻害要因

- 4.3.1 28 GHzを超える高い挿入損失

- 4.3.2 密集アレイにおける熱による歩留まり損失

- 4.3.3 軍民両用RFチップに対するITAR/EAR輸出規制

- 4.3.4 SOIおよびGaN-SiC基板の不足

- 4.4 産業エコシステム分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 周波数帯別

- 5.1.1 低周波数帯(1 GHz未満)

- 5.1.2 中周波数帯(1-10 GHz)

- 5.1.3 高周波数帯(10 GHz超)

- 5.2 ビット別

- 5.2.1 4ビット

- 5.2.2 5ビット

- 5.2.3 6ビット

- 5.2.4 7ビット以上

- 5.3 技術別

- 5.3.1 MEMSベース

- 5.3.2 シリコンベース(CMOS/SOI)

- 5.3.3 GaAs/GaNデジタル

- 5.4 産業分野別

- 5.4.1 電気通信

- 5.4.2 防衛・航空宇宙

- 5.4.3 自動車・輸送

- 5.4.4 産業・試験装置

- 5.4.5 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他の欧州諸国

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 韓国

- 5.5.3.4 インド

- 5.5.3.5 東南アジア

- 5.5.3.6 その他のアジア太平洋諸国

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.2 アフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Analog Devices Inc.

- 6.4.2 Qorvo Inc.

- 6.4.3 MACOM Technology Solutions Holdings Inc.

- 6.4.4 Skyworks Solutions Inc.

- 6.4.5 Anokiwave Inc.

- 6.4.6 pSemi Corporation (Murata)

- 6.4.7 Cobham Ltd.

- 6.4.8 L3Harris Technologies Inc.

- 6.4.9 Northrop Grumman Corp.

- 6.4.10 Honeywell International Inc.

- 6.4.11 Microchip Technology Inc.

- 6.4.12 Mini-Circuits

- 6.4.13 Sivers Semiconductors AB

- 6.4.14 Otava Inc.

- 6.4.15 Texas Instruments Inc.

- 6.4.16 STMicroelectronics N.V.

- 6.4.17 NXP Semiconductors N.V.

- 6.4.18 Renesas Electronics Corp.

- 6.4.19 Menlo Microsystems Inc.

- 6.4.20 Integrated Device Technology (IDT)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

デジタル移相器は、高周波信号の位相をデジタル的に制御し、調整する電子デバイスでございます。電磁波の位相を精密に操作することで、その進行方向や干渉パターンを意図的に変化させることが可能となります。従来のアナログ移相器と比較して、デジタル移相器は高い精度、優れた安定性、再現性、そして容易な制御性といった特長を持っております。その基本的な動作原理は、信号が通過する電気的な経路の長さをデジタル制御によって変化させることで、信号の位相を離散的なステップでシフトさせることにあります。具体的には、半導体スイッチや可変リアクタンス素子などを組み合わせ、デジタル信号に応じてこれらの素子の状態を切り替えることで、信号に与える位相遅延量を調整いたします。主要な構成要素としては、PINダイオードやFET、あるいはMEMS(微小電気機械システム)などの移相素子と、それらを制御するデジタル制御回路が挙げられます。

デジタル移相器には、その実装技術や移相方式によって様々な種類がございます。実装技術の観点からは、モノリシックマイクロ波集積回路(MMIC)型が主流であり、小型化、高集積化、量産性に優れています。その他、複数の素子を組み合わせるハイブリッド型や、個別部品で構成されるディスクリート型も存在します。移相方式による分類では、異なる長さの伝送線路をスイッチで切り替えるスイッチドライン型、負荷インピーダンスを変化させるローパス/ハイパスフィルター型、反射係数を制御する反射型、I/Q変調を利用するベクターモジュレーター型などがございます。近年では、機械的な動きで位相を制御するMEMS型も注目されており、低損失かつ高精度な移相が可能となります。また、制御できる位相ステップの分解能は、移相器が持つビット数によって決まります。例えば、Nビットの移相器であれば、360度を2のN乗で割った角度単位で位相を調整することができ、ビット数が多いほどより細かい位相制御が可能となります。

デジタル移相器の用途は非常に多岐にわたります。最も代表的なものとしては、レーダーシステムにおけるフェーズドアレイアンテナのビームステアリングが挙げられます。航空管制レーダー、気象レーダー、そして近年急速に普及が進む車載レーダーなどにおいて、電波の方向を瞬時に、かつ電子的に制御するために不可欠な技術でございます。これにより、アンテナを物理的に動かすことなく、広範囲を高速に走査したり、特定の方向へ電波を集中させたりすることが可能となります。また、衛星通信分野においても、アンテナの指向性制御やビームフォーミングに利用され、通信効率の向上に貢献しています。さらに、第5世代移動通信システム(5G)やその先のBeyond 5Gにおいては、大容量・高速通信を実現するためのMIMO(Multiple-Input Multiple-Output)アンテナや、ユーザーの位置に合わせて電波を集中させるビームフォーミング技術の中核を担っており、基地局や移動端末に広く採用されています。その他、電子戦における電波妨害や欺瞞、医療機器(MRIや高周波治療器)、高周波計測器の校正、無線LANやIoTデバイスにおけるスマートアンテナなど、幅広い分野でその応用が進められています。

デジタル移相器の性能向上には、様々な関連技術の発展が不可欠でございます。まず、半導体プロセス技術の進化が挙げられます。ガリウムヒ素(GaAs)、窒化ガリウム(GaN)、シリコンゲルマニウム(SiGe)、CMOSなどのプロセス技術は、高周波特性の向上、低消費電力化、そして高集積化に大きく寄与しています。特にGaNは高出力・高効率が求められる用途で注目されています。また、前述のMEMS技術は、低損失で高精度な移相器の実現を可能にし、小型化にも貢献しています。アンテナ技術との連携も重要であり、フェーズドアレイアンテナ、MIMOアンテナ、スマートアンテナといった次世代アンテナシステムの性能は、デジタル移相器の性能に大きく依存します。さらに、デジタル信号処理(DSP)技術は、位相制御アルゴリズムやビームフォーミングアルゴリズムの高度化を支え、より複雑でインテリジェントな電波制御を可能にしています。高周波回路設計技術、例えばインピーダンスマッチングや損失低減の技術も、移相器の性能を最大限に引き出す上で欠かせません。加えて、高周波特性を維持しつつ小型化や放熱性を確保するためのパッケージング技術も重要な要素でございます。

デジタル移相器の市場は、近年急速な成長を遂げております。その背景には、主に三つの大きな要因がございます。一つ目は、5G/Beyond 5G通信システムの普及と、それに伴うMIMOやビームフォーミング技術の進化でございます。基地局や端末におけるアンテナ数の増加と、より高度な電波制御の要求が、高性能なデジタル移相器の需要を押し上げています。二つ目は、車載レーダー市場の拡大です。先進運転支援システム(ADAS)や自動運転技術の進化により、車両の周囲を常時監視する高分解能なレーダーの搭載が必須となっており、デジタル移相器はその中核部品として位置づけられています。三つ目は、衛星通信分野、特に低軌道衛星コンステレーションの発展でございます。多数の小型衛星が地球を周回し、広範囲に高速通信を提供するシステムにおいて、地上局や衛星搭載アンテナのビームフォーミングにデジタル移相器が不可欠でございます。防衛・航空宇宙分野における高性能レーダーの需要も、市場成長の重要なドライバーとなっています。一方で、高周波化に伴う信号損失や発熱の問題、広帯域化と高分解能化の両立、そしてコスト削減と小型化のバランスといった課題も存在し、これらを解決するための技術開発が活発に進められています。市場の主要プレイヤーとしては、RFICベンダー、半導体メーカー、そして通信機器メーカーなどが挙げられます。

将来の展望としましては、デジタル移相器はさらなる高周波化、広帯域化、高分解能化、そして低消費電力化が求められるでしょう。ミリ波帯からテラヘルツ帯といったより高い周波数帯への対応は、次世代通信や新たなセンシング技術の実現に不可欠となります。また、より細かい位相制御と低位相ノイズの実現は、レーダーの分解能向上や通信品質の改善に直結いたします。モバイル機器やIoTデバイスへの適用拡大のためには、一層の低消費電力化が重要な課題となります。小型化と高集積化も引き続き重要なテーマであり、アンテナとの一体化、例えばアンテナオンチップやアンテナインパッケージといった形態での実装が進むことで、システム全体の小型化と性能向上が期待されます。さらに、人工知能(AI)や機械学習技術との融合により、環境適応型のビームフォーミングや自己最適化機能を備えたインテリジェントな移相器が登場する可能性もございます。超材料(メタマテリアル)を用いた新しい構造の移相器の研究も進められており、これまでの常識を覆すような革新的な性能を持つデバイスが生まれるかもしれません。長期的には、量子レーダーや量子通信といった最先端の量子技術への応用も視野に入れられており、デジタル移相器は今後も様々な分野で技術革新の中心的な役割を担っていくことでしょう。