冷凍食品包装市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

冷凍食品包装市場レポートは、業界を食品タイプ別(果物・野菜、肉・魚介類、冷凍デザート・アイスクリーム、ベーカリー食品)、包装タイプ別(袋、箱、タブ・カップ、トレー、ラッパー、パウチ、その他)、および地域別(北米、欧州、アジア、オーストラリア・ニュージーランド、ラテンアメリカ、中東・アフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

冷凍食品包装市場の概要

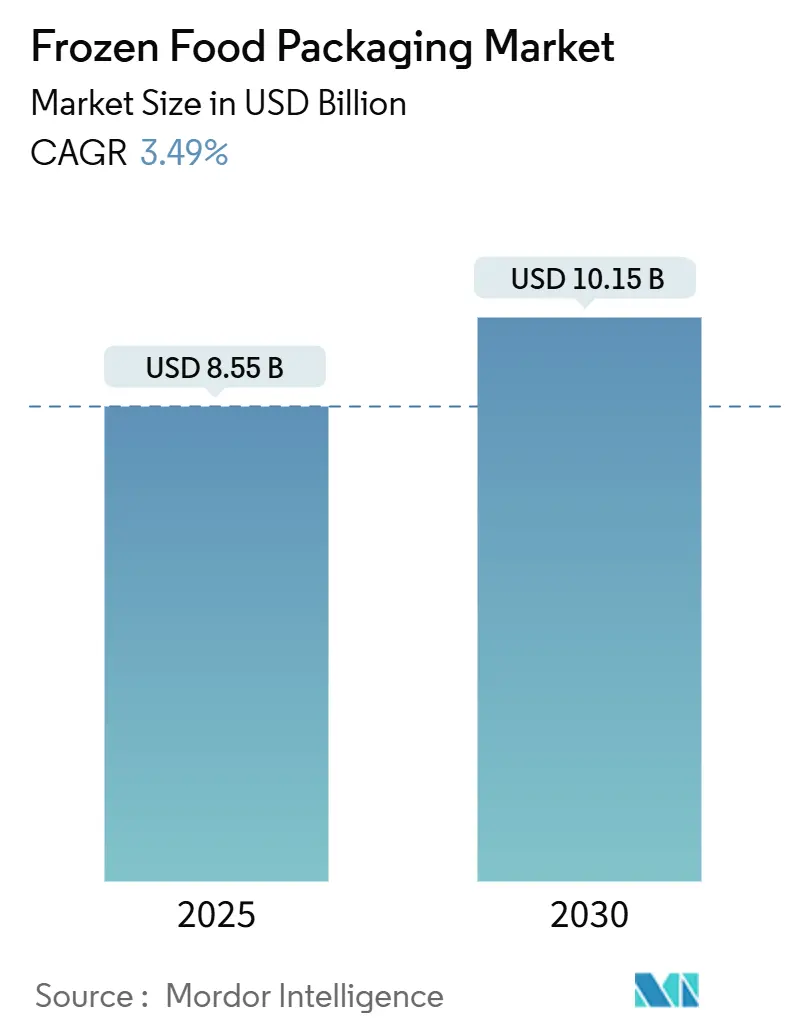

モルドール・インテリジェンスの分析によると、冷凍食品包装市場は、2025年には85.5億米ドルと推定され、2030年までに101.5億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.49%です。北米が最大の市場であり、アジア太平洋地域が最も速い成長を遂げると見込まれています。市場の集中度は低く、競争が活発な状況です。

市場の特性と利点

冷凍食品包装は、軽量性、破損しにくい特性、再封可能性といった特徴を提供します。また、化石燃料の使用量を削減し、温室効果ガス排出量と水の使用量を減らすことで、環境に優しいソリューションに貢献しています。

冷凍食品包装には、低温および高温への耐性、特定の機械的強度、食品中の酸、油、その他の劣化させる化学物質への耐性、そして特定の衛生レベルといった本質的な特性が求められます。

市場の主要な推進要因とトレンド

消費者は小売店、スーパーマーケット、ハイパーマーケットを好む傾向があり、組織化された小売チェーンの拡大が冷凍食品業界における食品包装ソリューションの需要に直接結びついています。

食肉、家禽、魚介類などの冷凍食品包装は、他の食品用途の中でも最も速い成長を遂げています。世界中の多くの大手食品包装企業が、非常に創造的で装飾的な包装を発売しています。例えば、2023年8月には、繊維製品メーカーのAhlstromが持続可能な包装プロバイダーのThe Paper Peopleと提携し、冷凍食品向けの完全繊維ベースの持続可能な包装ソリューションを発表しました。これは従来の化石燃料ベースのプラスチックやフィルムの代替を目的としており、既存の包装機器で利用可能です。また、2023年5月には、SabicがEstiko Packaging SolutionsおよびブランドオーナーのColdwater Prawns of Norwayと協力し、海洋プラスチックを約60%含む円形認証ポリマーグレードのSabic PP Qrystalを使用した冷凍エビ用持続可能な包装パウチを開発しました。

市場の課題

一方で、政府の包装に関する法規制が市場の成長を制限する可能性があります。例えば、米国では食品医薬品局(FDA)が食品に添加される物質の安全性を規制しています。

主要な市場トレンドと洞察

1. 食肉および魚介類が市場の主要なシェアを占める見込み

冷凍食肉市場は、食の好みの変化により、今後数年間で大幅な成長が見込まれています。COVID-19の発生後、冷凍食肉や包装された調理済み食品の需要が急増しました。現在、食肉業界は多様化し、多くの加工企業が冷凍食肉製品や調理済み食品を提供しており、この分野は世界中のほぼすべての地域で拡大しています。

消費者は高品質なものに対してより多く支払う意欲があり、防腐剤を最小限に抑えた、または含まない冷凍食肉製品を優先するブランドを一貫して選んでいます。この健康志向の高まりが、「オーガニック」で防腐剤不使用として販売される冷凍食肉および魚製品の需要を押し上げています。

ニュージーランド統計局によると、ニュージーランドでは2023年に6万8千トン強の冷凍鶏肉が生産され、前年の約6万3千トンから増加しました。この上昇傾向は続くと予想され、冷凍食品包装の需要をさらに促進するでしょう。

ノルウェーのリスク管理・保証会社であるDet Norske Veritas(DNV)の「Seafood Forecast」によると、世界の1人当たりの魚介類需要は2050年まで着実に増加すると予測されています。市場が拡大するにつれて、魚介類の品質維持が最重要課題となります。これには、微生物の増殖を抑制し、冷凍焼けを防ぎ、迅速な冷凍を促進し、ドリップロスを最小限に抑える包装ソリューションが必要とされます。その結果、包装された魚介類製品の消費増加が、冷凍魚介類包装の需要を押し上げています。

市場の主要企業は、新しい冷凍魚介類製品を継続的に発売しており、包装ベンダーに機会を拡大しています。例えば、2024年5月には、Scott & Jon’sが冷凍エビのメイン料理ラインを拡大し、電子レンジ対応の新しいサーモンボウルを追加しました。

2. アジア太平洋地域が最も速い成長を遂げる見込み

アジア太平洋地域では、人口増加が食品需要の増加を牽引しています。都市化と食品媒介疾患、廃棄、腐敗に対する意識の高まりが、より高品質な製品への需要を促進しています。中国はアジア太平洋地域の冷凍食品包装市場で大きなシェアを占めています。同国の膨大な人口と都市化は、冷凍食品への需要を刺激しています。今日の消費者は利便性と品質の両方を重視しています。

インドの冷凍食品セグメントは急速に拡大しています。ブランドは、製品を一時的なパーティー向けスナックから、あらゆる年齢層が楽しむ日常の食事へと成功裏に移行させました。調理済み食品(RTE)およびコンビニエンスフードの需要の急増は、特に増加する労働人口の間で顕著です。この傾向は、多忙な生活を送る共働き夫婦の間で、家族のための迅速で栄養価の高い食事を求めるニーズからさらに顕著です。

この地域全体で健康とフィットネスのトレンドが高まるにつれて、冷凍食品部門もその影響を受けています。包装はこの業界で極めて重要な役割を果たしています。食品メーカーは、製品が生産から消費まで安全で汚染されていないことを確保することを優先しており、これは堅牢な冷凍食品包装ソリューションによって効果的に対処される課題です。

高品質で調理が簡単なトレンドにより、日本の消費者は冷凍食品包装を好んでいます。さらに、日本の多国籍食品・バイオテクノロジー企業である味の素は、日本における家庭用冷凍食品の消費額が2022年の486億円(3.3億米ドル)から2023年には603億円(4.1億米ドル)に増加したと報告しました。この急増は、同地域の冷凍食品包装市場を押し上げるでしょう。

さらに、中国、日本、インド、その他のアジア諸国における冷凍食品包装市場の規模は、冷凍食肉および調理済み食品の需要の増加により拡大しています。中国国家統計局によると、過去数年間で冷凍食品包装はほぼ30%増加しました。

競争環境

冷凍食品包装市場は細分化されており、Sonoco Products Company、ProAmpac LLC、Cascades Inc.などの主要企業が複数存在します。市場シェアの観点からは、少数の主要企業が現在市場を支配していますが、創造的で装飾的な包装パターンを持つ中規模から小規模の企業が、新しい契約を獲得し、新しい市場を開拓することで市場での存在感を高めています。

主要な市場プレイヤーには、Berry Plastics Group, Inc.、Sonoco Products Company、ProAmpac LLC、ePac Holdings, LLC、Amcor PLCなどが挙げられます。

最近の業界動向

* 2024年8月: 革新的な包装ソリューションの先駆者であるThinkink Packagingは、最新製品であるカスタム冷凍食品ボックスを発表しました。これは、冷凍食品分野における持続可能で堅牢な包装への高まるニーズに対応するために調整されており、機能性、最高品質、環境意識をシームレスに組み合わせています。

* 2024年2月: 軟包装業界の主要企業であるAmerican Packaging Corporation(APC)は、冷凍食品(果物や野菜など)向けに特別に調整された革新的な「RE Design for Recycle」技術を発表しました。この新技術は、Design for Compost、Circular Content、Renewable Content、および様々なDesign for Recycleソリューションを含む、APCのすでに堅牢な持続可能な包装ラインナップを強化するものです。

この市場は、消費者のライフスタイルの変化、健康志向の高まり、そして持続可能性への意識の高まりによって、今後も成長を続けると予測されます。

冷凍食品包装市場レポート概要

本レポートは、冷凍食品の保存に使用される包装製品の需要を追跡し、その詳細な分析を提供しています。対象となる包装製品には、袋、箱、カップ、トレイ、ラッパー、パウチなど多岐にわたるタイプが含まれます。これらの包装は、冷凍食品が調理されてから消費されるまでの間、その本来の色、風味、食感を維持し、他の保存方法と比較してより多くの栄養素を保つ上で重要な役割を担っています。

市場規模と予測に関して、冷凍食品包装市場は着実な成長を遂げています。2024年には82.5億米ドルと推定された市場規模は、2025年には85.5億米ドルに達すると予測されています。さらに、2030年までには101.5億米ドルに成長すると見込まれており、2025年から2030年までの予測期間における年平均成長率(CAGR)は3.49%と予測されています。

市場は複数のセグメントにわたって詳細に分析されています。まず、「食品の種類別」では、果物と野菜、肉と魚介類、冷凍デザートとアイスクリーム、焼き菓子といった主要なカテゴリに分類されています。次に、「包装の種類別」では、袋、箱、カップ、トレイ、ラッパー、パウチ、およびその他の包装タイプが調査対象となっています。そして、「地域別」では、北米(米国、カナダ)、欧州(英国、ドイツ、フランス、イタリア、スペイン、その他の欧州地域)、アジア(中国、日本、インド、韓国、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、ラテンアメリカ、中東およびアフリカといった広範な地理的区分で市場が評価されています。特に、2025年には北米が最大の市場シェアを占めると予測されており、一方、2025年から2030年の予測期間においては、アジア太平洋地域が最も高いCAGRで成長すると推定されています。なお、最終レポートでは、アジア、オーストラリア、ニュージーランドは「アジア太平洋」として統合され、欧州の残りの地域も個別のセグメントとして考慮される予定です。

市場の動向としては、いくつかの主要な推進要因と阻害要因が特定されています。市場の成長を促進する要因としては、新興国における冷凍食品需要の継続的な増加と、組織化された小売店の数の増加が挙げられます。これらの要因は、冷凍食品の消費拡大とそれに伴う包装需要の増加に寄与しています。一方で、市場の成長を抑制する要因としては、政府による規制や介入が存在します。これらの規制は、包装材料の選択や製造プロセスに影響を与える可能性があります。

市場のインサイトを得るために、本レポートでは業界の魅力度を評価するポーターのファイブフォース分析が実施されています。これには、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、および競争の激しさといった側面が含まれます。また、業界のバリューチェーン分析も行われ、市場構造と各段階での価値創造プロセスが明らかにされています。

競合環境においては、Berry Plastics Group, Inc.、Sonoco Products Company、ProAmpac LLC、ePac Holdings, LLC、Amcor PLCなどが主要な市場プレーヤーとして挙げられています。これらの企業は、市場における競争を牽引しており、その動向が市場全体に大きな影響を与えています。その他にも、Cascades Inc.、Duropack Limited、Smurfit Westrock plc、Mondi Group、American Packaging Corporation、ThinkInk Packagingといった企業がプロファイルされており、市場の多様な競争構造を示しています。

本レポートは、序論、調査方法、エグゼクティブサマリー、市場インサイト、市場ダイナミクス、市場セグメンテーション、競合環境、投資分析、市場機会と将来のトレンドといった包括的な章立てで構成されており、冷凍食品包装市場に関する深い理解を提供することを目指しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 新規参入の脅威

- 4.2.2 買い手/消費者の交渉力

- 4.2.3 供給業者の交渉力

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 業界バリューチェーン分析

5. 市場の動向

- 5.1 市場の推進要因

- 5.1.1 新興国における冷凍食品需要の増加

- 5.1.2 組織化された小売店の増加

- 5.2 市場の抑制要因

- 5.2.1 政府の規制と介入

6. 市場セグメンテーション

- 6.1 食品の種類別

- 6.1.1 果物と野菜

- 6.1.2 肉と魚介類

- 6.1.3 冷凍デザートとアイスクリーム

- 6.1.4 焼き菓子

- 6.2 包装の種類別

- 6.2.1 袋

- 6.2.2 箱

- 6.2.3 タブとカップ

- 6.2.4 トレー

- 6.2.5 ラッパー

- 6.2.6 パウチ

- 6.2.7 その他の包装タイプ

- 6.3 地域別*

- 6.3.1 北米

- 6.3.1.1 アメリカ合衆国

- 6.3.1.2 カナダ

- 6.3.2 ヨーロッパ

- 6.3.2.1 イギリス

- 6.3.2.2 ドイツ

- 6.3.2.3 フランス

- 6.3.2.4 イタリア

- 6.3.2.5 スペイン

- 6.3.3 アジア

- 6.3.3.1 中国

- 6.3.3.2 日本

- 6.3.3.3 インド

- 6.3.3.4 韓国

- 6.3.4 オーストラリアとニュージーランド

- 6.3.5 ラテンアメリカ

- 6.3.6 中東とアフリカ

7. 競争環境

- 7.1 企業プロフィール

- 7.1.1 ProAmpac LLC

- 7.1.2 Sonoco Products Company

- 7.1.3 Amcor PLC

- 7.1.4 Berry Plastics Group Inc.

- 7.1.5 ePac Holdings, LLC

- 7.1.6 Cascades Inc.

- 7.1.7 Duropack Limited

- 7.1.8 Smurfit Westrock plc

- 7.1.9 Mondi Group

- 7.1.10 American Packaging Corporation

- 7.1.11 ThinkInk Packaging

- *リストは網羅的ではありません

8. 投資分析

9. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

冷凍食品包装は、冷凍食品の品質を維持し、安全に消費者の手元に届けるために不可欠な役割を果たす包装技術の総称です。食品を低温環境下で長期間保存する特性上、通常の食品包装とは異なる、より高度な機能が求められます。具体的には、食品の物理的保護、品質劣化の防止、衛生状態の維持、そして消費者への情報提供や利便性の向上といった多岐にわたる機能を担っています。冷凍食品包装は、食品の鮮度、風味、栄養価を損なうことなく、製造から流通、そして最終的な調理に至るまで、一貫して食品を守り続ける重要な存在と言えるでしょう。

冷凍食品包装には、その用途や食品の種類に応じて様々な素材と形態があります。主な素材としては、ポリエチレン(PE)、ポリプロピレン(PP)、ポリエチレンテレフタレート(PET)などのプラスチックフィルムが挙げられます。これらは柔軟性、耐寒性、バリア性、印刷適性に優れており、単層または多層構造で利用されます。特に多層フィルムは、酸素や水蒸気の透過を防ぐバリア層を組み合わせることで、食品の酸化や乾燥、フリーザーバーン(冷凍焼け)を効果的に抑制します。また、紙や板紙を基材としたカートンや紙箱も広く用いられており、これらは形状保持性や印刷適性に優れ、内側にプラスチックフィルムをラミネートすることで耐水性やバリア性を付与しています。さらに、アルミ箔は高いバリア性と遮光性を持つため、特定の冷凍食品に利用されることがあります。形態としては、最も一般的なのが袋(パウチ)であり、平袋やスタンドパウチなどがあります。その他、プラスチック製や紙製のトレー(トレイ)、カップ、そして個包装された商品をまとめて入れる箱など、多種多様な形状が存在します。近年では、電子レンジ調理に対応した蒸気抜き機能付きの包装や、開封後の再封が可能なチャック付き袋など、利便性を追求した機能性包装も増加しています。

冷凍食品包装の主な機能は多岐にわたります。第一に、食品を物理的な衝撃や外部からの汚染から保護することです。流通段階での破損を防ぎ、衛生的な状態を保ちます。第二に、食品の品質を長期間にわたって保持することです。低温環境下であっても、包装が不十分であれば乾燥や酸化が進み、風味や色、栄養価が損なわれる可能性があります。特に、酸素や水蒸気の侵入を防ぐバリア機能は、冷凍食品の品質維持において極めて重要です。第三に、消費者への情報提供です。原材料、栄養成分、アレルギー表示、調理方法、賞味期限など、食品に関する重要な情報を正確に伝える役割を担います。第四に、利便性の向上です。電子レンジ対応包装による調理時間の短縮、開封しやすい工夫、再封可能な機能などは、現代の忙しいライフスタイルに合わせた重要な機能です。最後に、流通・販売促進の側面も持ちます。積み重ねやすい形状や、店頭での陳列効果を高めるデザインは、商品の魅力を高め、購買意欲を刺激します。

冷凍食品包装の進化を支える関連技術も目覚ましい発展を遂げています。バリア技術では、EVOH(エチレン・ビニルアルコール共重合体)やシリカ蒸着フィルムなど、酸素や水蒸気の透過率を極限まで低減する多層フィルム技術が普及しています。これにより、食品の酸化や乾燥をより効果的に防ぎ、長期保存を可能にしています。電子レンジ対応技術も進化しており、マイクロ波を効率的に吸収して加熱を促進するスセプター材の導入や、加熱時に発生する蒸気を適切に排出するバルブ機能、さらには加熱による膨張や破裂を防ぐための特殊な設計が開発されています。また、低温環境下でも包装が脆くならず、耐衝撃性を保つための素材開発も進んでいます。環境配慮型技術も重要なテーマであり、バイオマスプラスチックや生分解性プラスチックの採用、リサイクルしやすい単一素材(モノマテリアル)化、そしてプラスチック使用量を削減するための薄肉化・軽量化技術などが積極的に導入されています。さらに、鮮度保持剤(脱酸素剤など)との併用により、包装内部の環境を最適化し、食品の品質をさらに高める試みも行われています。

冷凍食品市場は、現代社会のライフスタイルの変化に伴い、急速な成長を続けており、それに伴い冷凍食品包装の市場背景も大きく変化しています。共働き世帯の増加や単身世帯の増加、高齢化社会の進展により、簡便性や調理負担の軽減に対するニーズが高まっています。冷凍食品は、手軽に本格的な食事が楽しめることから、これらのニーズに合致し、需要が拡大しています。また、食品ロス削減への意識の高まりも、長期保存が可能な冷凍食品の需要を後押ししています。新型コロナウイルス感染症のパンデミックは、内食需要を増加させ、冷凍食品の消費をさらに加速させました。一方で、市場の成長に伴い、環境負荷への懸念、特にプラスチックごみ問題が大きな課題として浮上しています。消費者や企業は、より環境に配慮した包装材を求めるようになり、リサイクル性や持続可能性が重要な選択基準となっています。また、多様化する消費者のニーズ(健康志向、アレルギー対応、ヴィーガンなど)に対応するため、包装にもより詳細な情報表示や、特定の調理法に対応する機能が求められています。

将来の冷凍食品包装は、環境対応と機能性のさらなる向上を軸に進化していくと予測されます。環境対応においては、リサイクルしやすいモノマテリアル包装の普及が加速し、植物由来のバイオマスプラスチックや生分解性プラスチックの採用が拡大するでしょう。また、包装材の軽量化や薄肉化によるプラスチック使用量の削減、そしてリサイクルシステムの構築への貢献も重要な課題となります。機能性の面では、スマートパッケージング技術の導入が進む可能性があります。例えば、鮮度インジケーターを搭載し、食品の劣化状況を視覚的に示すことで、食品ロス削減に貢献したり、NFCタグなどを活用してトレーサビリティを確保したりする技術が実用化されるかもしれません。個食化やパーソナライズ化のニーズに対応するため、より多様なサイズや形状の包装が登場し、調理簡便性を追求した「袋のまま湯煎」「オーブン調理対応」といった機能もさらに進化するでしょう。デザイン面では、消費者の購買意欲を高める魅力的なデザインに加え、AR/VR技術を活用した情報提供など、デジタル技術との融合も進む可能性があります。サプライチェーン全体での最適化も重要なテーマであり、物流効率化に貢献する包装設計や、AIを活用した需要予測と生産最適化により、無駄のない持続可能なサプライチェーンの実現に貢献していくことが期待されます。