MEMS市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

MEMS市場は、デバイスクラス(センサー、アクチュエーターなど)、センサー/アクチュエータータイプ(慣性センサー、圧力センサーなど)、アプリケーション(家電、自動車など)、製造プロセス(バルクマイクロマシニング、表面マイクロマシニングなど)、材料(シリコン、ポリマーなど)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

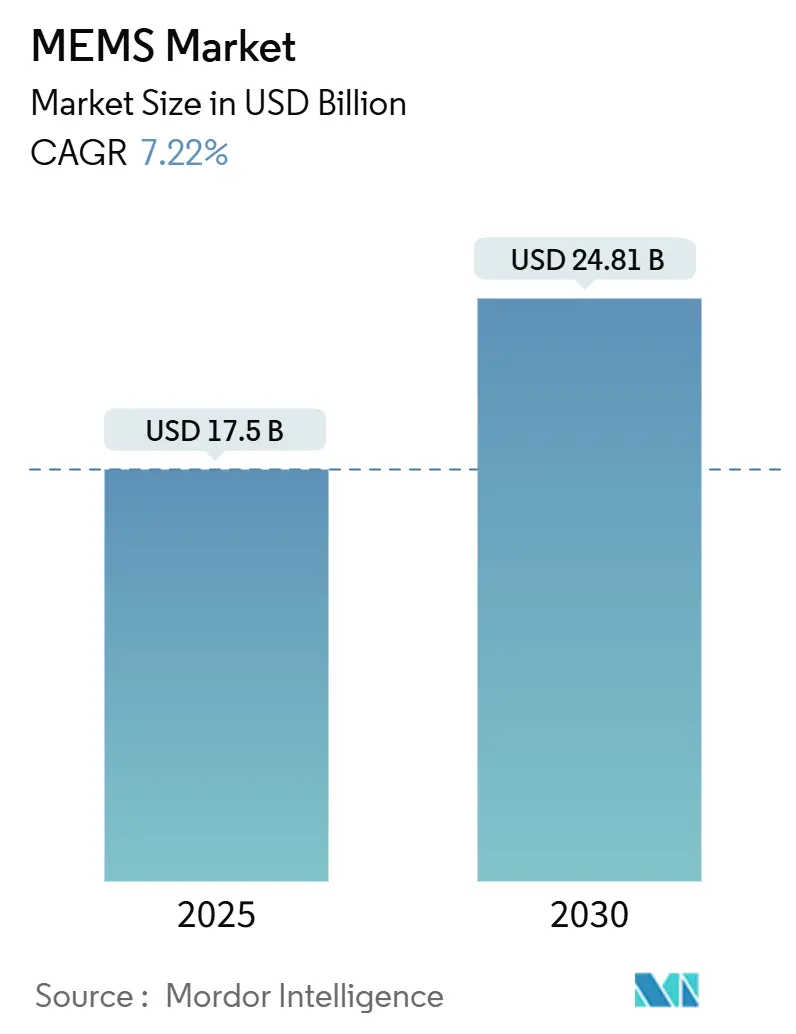

MEMS市場は、2025年には175億米ドルに達し、2030年には248.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.22%と堅調な伸びが見込まれています。この成長は、スマートフォン、電気自動車(EV)、医療用ウェアラブル、産業用IoTノードにおけるセンサーの普及拡大に起因しており、これらの分野では耐久性、低消費電力、小型化されたコンポーネントが強く求められています。特に、アジア太平洋地域が最も急速に成長し、最大の市場シェアを占めると予測されています。市場の集中度は中程度であり、多様なプレイヤーが存在しています。

本市場は、デバイスクラス(センサー、アクチュエーターなど)、センサー/アクチュエータータイプ(慣性センサー、圧力センサーなど)、アプリケーション(家電、自動車など)、製造プロセス(バルクマイクロマシニング、表面マイクロマシニングなど)、材料(シリコン、ポリマーなど)、および地域によってセグメント化されています。

市場の成長要因

MEMS市場の成長を牽引する主要な要因は以下の通りです。

1. IoTおよびエッジデバイスの普及:

接続されたエンドポイントの増加に伴い、工場、建物、物流拠点では、資産ごとに多数のセンサーを組み込む必要が生じています。これにより、低消費電力の加速度計、ジャイロスコープ、環境モニターが標準的な部品として採用されています。半導体企業は、バックホール帯域幅とクラウド遅延を削減するために、MEMSセンサーをマイクロコントローラーと統合し、ローカライズされた分析機能を提供しています。エッジAIチップは、センサーノード上で直接意思決定ツリーや軽量なニューラルネットワークを実行するため、50 µW以下の電力予算に対応する設計規則の見直しがサプライヤーに求められ、MEMS市場の拡大を促しています。

2. EVおよびADASにおけるセンサーコンテンツの拡大:

電気自動車は、内燃機関車と比較して2~3倍の圧力、慣性、環境センサーを搭載しています。自動車グレードの慣性センサーの生産ライン新設は、日本のサプライヤーが従来の携帯電話市場の停滞に対応し、モビリティ分野での収益を追求していることを示しています。TDKの光学MEMSミラーは、アダプティブヘッドライトやソリッドステートLiDARを可能にし、車両あたりの差別化されたソケットを増やしています。LiDARベンダーのRoboSenseが2024年に世界の自動車LiDAR収益の33.5%を占めたことは、先進運転支援システム(ADAS)と高精度センシングの密接な成長関係を強調しています。

3. 5Gの普及によるRF MEMSフィルターの需要増:

Massive MIMO基地局は、数百のチューナブルRFパスを必要とします。RF MEMSスイッチとフィルターは、600 MHzから110 GHzの範囲で、ソリッドステートデバイスでは実現が難しい低挿入損失と高アイソレーションを提供します。NXPのRapidRFのような統合型フロントエンドは、MEMSベースのフィルターバンクを組み込むことで、進化するスペクトル割り当てに動的に対応し、展開時間を短縮しています。

4. PoC診断用マイクロ流体MEMSの急増:

ヘルスケアシステムでは、中央検査室からベッドサイドでの検査への移行が進んでいます。NIHが支援するACME-POCTプログラムは、22のマイクロスケール診断プラットフォームをプロトタイプから検証段階へと導き、臨床ワークフローにおけるMEMSの精度への信頼を強化しています。2025年3月にFDAがMY01連続区画圧モニターを承認したことは、クリティカルケアにおける容量性マイクロセンサーへの規制当局の信頼を示しています。TDK Venturesによるゲノム編集スタートアップMekonosへの資金提供のような投資は、マイクロ流体が治療分野にも進出していることを示唆しています。

市場の阻害要因

MEMS市場の成長を抑制する要因も存在します。

1. 複雑で資本集約的な製造プロセス:

300mmウェハーへの移行はダイコストを削減しますが、新しいリソグラフィー、ボンディング、計測ツールが必要となり、その取得費用は1ラインあたり5億米ドルを超える可能性があります。SEMIは2025年第1四半期に300mmウェハー出荷が6%増加すると予測していますが、小規模なMEMSファブはアップグレードのための資金調達に苦慮しています。米国のCHIPS法によるインセンティブは、一部の国内プロジェクト(Rogue Valley Microdevicesのフロリダ工場など)の資金調達を容易にしていますが、300mm容量を持たないサプライヤーは、コストギャップの拡大とマージンの圧迫に直面しています。

2. RF MEMS特許の密集とライセンスコスト:

RF MEMSのイノベーションは、重複する特許請求の密な網に囲まれています。USPTOは2025会計年度に特許出願が1.5%増加すると予測しており、権利者が新規参入を阻害する範囲を拡大し続けていることを示しています。中国企業は2019年から2023年の間に2,600件のRFフロントエンド特許を出願しており、国内の既存企業に外国OEMに対する交渉力を与えています。長期にわたる交渉は製品発売を遅らせ、部品コストを膨らませ、設計獲得までの時間が重要なMEMS市場に圧力をかけています。

セグメント分析

デバイスクラス別:

2024年にはセンサーが収益の57%を占め、市場を牽引しました。これは、ハンドセットOEM、自動車ティア1サプライヤー、産業オートメーション企業が慣性、圧力、環境センサーパッケージを標準化しているためです。スマートフォンには最大6つの個別のモーションおよびオーディオセンサーが組み込まれ、車両にはエアバッグ、安定性、ADAS機能のために3重冗長加速度計が統合されています。一方、アクチュエーターは、光学式手ぶれ補正モーターやLiDARビームステアリング用のマイクロミラーアレイに関連して、安定しているものの緩やかな成長を示しています。

マイクロ流体チップは、2030年までに9.8%のCAGRで拡大すると予測されており、技術の最前線を代表しています。ラボオンチップカートリッジは、毛細管流制御、電気化学センシング、オンボード試薬を組み合わせることで、診断サイクル時間を数日から数分に短縮します。病院の調達担当者は、簡素化されたサンプル前処理と最小限のオペレーター訓練を重視しており、デバイスメーカーはポリマーベースのMEMS流路に依存する完全使い捨てユニットへと移行しています。製薬会社は、ヒト組織応答をモデル化するためにオルガンオンチッププラットフォームを模索しており、高精度マイクロ流体製造への追加的な需要を生み出しています。

センサー/アクチュエータータイプ別:

2024年には慣性センサーがMEMS市場シェアの24.5%を占め、スマートフォンの向き検出、自動車の横転保護、産業用追跡モジュールを支えています。振動や極端な温度下での実績ある信頼性が、MEMS市場におけるこのカテゴリーの重要性を確固たるものにしています。バイアスドリフトが1°/h以下といった継続的な性能向上は、精密農業や倉庫自動化ロボットへの用途を拡大しています。一方、RF MEMSコンポーネントは、5G展開が固定セラミックフィルターでは達成できないアジャイルなスペクトルチューニングを要求するため、10.4%のCAGRで成長しています。ファウンドリは、高Q共振器を湿気侵入から保護するためにハーメチックウェハーレベルパッケージングに投資し、歩留まりを確保し、平均販売価格を向上させています。

MEMSマイク、圧力センサー、環境検出器は、安定した量産成長を維持しています。STMicroelectronicsが2024年に発表した、有限状態機械ロジックを統合した自律型産業用IMUは、伝送前にイベントをフィルタリングするエッジインテリジェンスへの転換を強調しています。光学MEMSミラーは、最小限の可動質量と機械的疲労耐性により、ソリッドステートLiDARの進歩を促進しています。

アプリケーション別:

2024年には家電が38%のシェアを維持し、フラッグシップハンドセットやウェアラブルデバイスがマルチセンサー統合を継続しています。ユニット需要は増加していますが、平均販売価格の圧力により収益の伸びは緩やかであり、デバイスメーカーはエッジAIコプロセッサを追加することで差別化を図り、部品表のレジリエンスを高める必要があります。自動車エンドマーケットでは、バッテリー管理、キャビン監視、ADAS冗長性のために車両あたりのセンサー数が増加しています。産業用IoTの実装は、パイロットセルから本格的な生産ラインへと移行し、振動データや熱データを活用して機器のサービス間隔を延長しています。

ヘルスケア分野は、2030年までに8.9%のCAGRで成長すると予測されています。連続区画圧モニターのようなMEMSベースの診断ツールに対するFDAの承認は、クリティカルケア経路での使用を正当化しています。圧電マイクロポンプと圧力センサーを搭載したウェアラブル医療パッチは、外来患者の慢性疾患管理をサポートしています。通信インフラは、オペレーターがスモールセルネットワークを密集させるにつれて依然として重要であり、RF MEMSフィルターとスイッチはサイトあたりの消費電力を削減し、ネットワーク機器の総所有コストを改善します。

製造プロセス別:

2024年にはバルクマイクロマシニングが収益の42%を占めました。これは、既存の半導体ツールセットとの互換性により、設備投資の迅速な償却が可能であるためです。深反応性イオンエッチングの進歩は、アスペクト比制御を強化し、設計者が単一のマスキングステップで共振空洞やスルーシリコンビアを形成する自由度を高めています。ウェハーのスループットの利点は、ダイあたりのコストを低く抑え、MEMS市場を支える大量生産センサーファミリー全体で競争力を維持しています。

3DプリントMEMSは、航空宇宙および生体医療機器の迅速なプロトタイプサイクルに対応し、8.22%のCAGRで最も急速に成長しています。積層プロセスは、減法シリコンマイクロマシニングでは達成できない複雑な中空構造を可能にし、金属とポリマーを組み合わせたハイブリッドアセンブリを促進します。Rogue Valley Microdevicesが300mm積層MEMSラインを開始する計画は、生産量のための新しい形状をスケールアップする勢いを強調しています。表面マイクロマシニング、SOI技術、LIGAは、薄膜応力に対する多層制御やX線リソグラフィーの精度が不可欠な光学およびRFデバイスを引き続きサポートしています。

材料別:

2024年にはシリコンが収益の56%を占め、成熟したサプライチェーン、欠陥密度学習曲線、テープアウトサイクルを簡素化する継続的なプロセス設計キットによって支えられています。MEMS市場は、CMOSとの熱的整合性に依存しており、アナログ信号調整のモノリシック統合によりダイフットプリントを縮小できます。ポリマーは、生体適合性と柔軟性が熱伝導率よりも重要となる使い捨て医療診断で牽引力を得ています。金属は高導電性電極と構造アンカーを提供し、化合物半導体は優れた高周波損失特性を持つRF MEMSを提供します。

圧電材料は、主に自動車用アクチュエーターや産業用途のエネルギーハーベスティングで利用されています。これらの材料は、機械的応力を電気信号に変換する能力により、センサーやアクチュエーターとしての幅広い応用を可能にします。

アプリケーション別:

2024年には、自動車分野がMEMS市場の最大のシェアを占め、ADAS、インフォテインメント、パワートレイン制御におけるセンサーの需要が成長を牽引します。医療分野は、使い捨て診断、ウェアラブルデバイス、および埋め込み型デバイスの需要により、急速な成長を遂げています。産業用MEMSは、プロセス制御、ロボティクス、およびスマートファクトリーアプリケーションで重要な役割を果たします。消費者向け電子機器は、スマートフォン、タブレット、およびスマートウォッチにおける慣性センサー、マイク、および圧力センサーの普及により、引き続き大きな市場セグメントとなります。通信分野では、RF MEMSスイッチとチューナブルフィルターが、5Gおよび次世代ネットワークの要件を満たすために不可欠です。

地域別:

アジア太平洋地域は、主要な製造拠点と急速な技術採用により、MEMS市場を支配し続けるでしょう。北米とヨーロッパは、研究開発、ハイエンドアプリケーション、および特定のニッチ市場で重要な役割を果たします。

このレポートは、マイクロ電気機械システム(MEMS)市場に関する包括的な分析を提供しています。対象となるのは、機械構造とオンチップ電子機器を統合し、コンシューマーエレクトロニクス、自動車、産業、医療、通信、航空宇宙などの幅広い分野の機器メーカーに一次パッケージで供給される、新規製造のセンサー、アクチュエーター、発振器、マイクロ流体チップから生じる収益です。再生品、ウェハーレベルのファウンドリサービス、スタンドアロンの半導体ディスクリートは本調査の対象外とされています。

調査は、ウェハー製造管理者、自動車ティア1センサーインテグレーター、スマートフォン調達チーム、医療機器設計者へのインタビューを含む一次調査と、国連貿易統計、米国国勢調査、ユーロスタット、中国税関からの生産・貿易データ、SEMI、JEITA、NISTの統計、企業財務報告書、特許要約、学術論文などの二次調査を組み合わせて実施されています。市場規模の算出と予測は、スマートフォン、自動車、産業用ロボット、コネクテッド医療機器の地域別生産台数にMEMS浸透率を乗じるトップダウンアプローチと、主要サプライヤーの平均販売価格と推定販売量を組み合わせるボトムアップアプローチを併用し、多変量回帰とシナリオ分析を用いて5年間の収益曲線が導き出されています。データは二重のレビュープロセスと年次更新、市場変動に応じた中間更新により検証され、信頼性の高いベースラインを提供しています。

世界のMEMS市場は、2025年には175億米ドルに達し、2030年までに年平均成長率(CAGR)7.22%で248億米ドルに拡大すると予測されています。

市場の成長を牽引する主な要因としては、IoTおよびエッジデバイスの採用拡大、電気自動車(EV)および先進運転支援システム(ADAS)におけるセンサー搭載量の増加、5Gの普及によるRF MEMSフィルターの需要増、300mm MEMSウェハー製造への移行、ヘテロジニアス統合とチップレットパッケージングの進展、そしてPoC(Point-of-Care)診断におけるマイクロ流体MEMSの急増が挙げられます。

一方で、市場の成長を阻害する要因には、製造プロセスの複雑さと多額の設備投資、設計およびプロセスの標準化のギャップ、特殊材料へのサプライチェーンの依存、RF MEMSの特許密集によるライセンスコストの上昇などがあります。

レポートでは、市場をデバイスクラス別(センサー、アクチュエーター、発振器・タイミングデバイス、マイクロ流体チップ、電力/モーションマイクロジェネレーターなど)、センサー/アクチュエータータイプ別(慣性センサー、圧力センサー、RF MEMS、光学MEMS、環境センサー、MEMSマイクロフォン、マイクロボロメーター・IR検出器、インクジェットヘッドなど)、アプリケーション別(コンシューマーエレクトロニクス、自動車、産業・ロボティクス、ヘルスケア・医療機器、通信インフラ、航空宇宙・防衛など)、製造プロセス別、材料別、および地域別(北米、南米、欧州、APAC、中東・アフリカ)に詳細に分析しています。

特に、マイクロ流体チップはPoC診断の採用拡大により、2030年まで年平均成長率9.8%で最も速い成長を遂げると見込まれています。アプリケーション別では、スマートフォン、タブレット、ウェアラブルデバイスにおけるマルチセンサー統合により、コンシューマーエレクトロニクスが2024年にMEMS総収益の38%を占め、最大のシェアを保持しています。地域別では、半導体製造基盤の広範さ、コンシューマーエレクトロニクス生産の強さ、EVおよび5G展開の加速により、アジア太平洋地域が世界の収益の45%を占める支配的な市場となっています。製造トレンドとしては、300mmウェハープロセスへの移行が、ダイコストの削減と設備投資要件の増加をもたらし、大規模プレーヤーに有利な状況を生み出しています。5Gの展開は、低損失・高アイソレーション性能を持つRF MEMSフィルターおよびスイッチの需要を大幅に増加させています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびRobert Bosch GmbH、Broadcom Inc.、STMicroelectronics N.V.、TDK Corporation、Murata Manufacturing Co., Ltd.などを含む主要企業20社のプロファイルが提供されています。レポートはまた、市場の機会と将来の展望、特に未開拓分野と満たされていないニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 IoTおよびエッジデバイスの採用増加

- 4.2.2 EVおよびADASにおけるセンサーコンテンツの拡大

- 4.2.3 5Gの普及がRF MEMSフィルターを牽引

- 4.2.4 300 mm MEMSウェハー製造への移行

- 4.2.5 ヘテロジニアス統合とチップレットパッケージング

- 4.2.6 PoC診断用マイクロ流体MEMSの急増

- 4.3 市場の阻害要因

- 4.3.1 複雑で資本集約的な製造

- 4.3.2 設計およびプロセス標準化のギャップ

- 4.3.3 特殊材料へのサプライチェーンの依存

- 4.3.4 RF MEMS特許の密集によるライセンス費用の高騰

- 4.4 バリュー/サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 デバイスクラス別

- 5.1.1 センサー

- 5.1.2 アクチュエーター

- 5.1.3 発振器とタイミング

- 5.1.4 マイクロ流体チップ

- 5.1.5 電力/モーションマイクロジェネレーター

- 5.2 センサー/アクチュエータータイプ別

- 5.2.1 慣性センサー

- 5.2.2 圧力センサー

- 5.2.3 RF MEMS

- 5.2.4 光学MEMS

- 5.2.5 環境センサー

- 5.2.6 MEMSマイクロフォン

- 5.2.7 マイクロボロメーターとIR検出器

- 5.2.8 インクジェットヘッド

- 5.2.9 その他

- 5.3 アプリケーション別

- 5.3.1 家電製品

- 5.3.2 自動車

- 5.3.3 産業およびロボット工学

- 5.3.4 ヘルスケアおよび医療機器

- 5.3.5 通信インフラ

- 5.3.6 航空宇宙および防衛

- 5.3.7 その他

- 5.4 製造プロセス別

- 5.4.1 バルクマイクロマシニング

- 5.4.2 表面マイクロマシニング

- 5.4.3 HARシリコンエッチング / DRIE

- 5.4.4 SOI (Silicon-on-Insulator) MEMS

- 5.4.5 LIGAおよびX線リソグラフィー

- 5.4.6 先進3DプリントMEMS

- 5.5 材料別

- 5.5.1 シリコン

- 5.5.2 ポリマー

- 5.5.3 圧電材料 (AlN, PZT)

- 5.5.4 金属

- 5.5.5 化合物半導体

- 5.5.6 石英とガラス

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 フランス

- 5.6.3.3 英国

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州諸国

- 5.6.4 APAC

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 東南アジア

- 5.6.4.6 オーストラリアとニュージーランド

- 5.6.4.7 その他のAPAC諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ロバート・ボッシュGmbH

- 6.4.2 ブロードコム株式会社

- 6.4.3 STマイクロエレクトロニクスN.V.

- 6.4.4 テキサス・インスツルメンツ株式会社

- 6.4.5 TDK株式会社(インベンセンス)

- 6.4.6 コルボ株式会社

- 6.4.7 インフィニオン・テクノロジーズAG

- 6.4.8 NXPセミコンダクターズN.V.

- 6.4.9 ノウルズ・エレクトロニクスLLC

- 6.4.10 パナソニック株式会社

- 6.4.11 ゴアテック株式会社

- 6.4.12 ハネウェル・インターナショナル株式会社

- 6.4.13 村田製作所

- 6.4.14 アナログ・デバイセズ株式会社

- 6.4.15 アルプスアルパイン株式会社

- 6.4.16 オムロン株式会社

- 6.4.17 センサタ・テクノロジーズ

- 6.4.18 サイレックス・マイクロシステムズAB

- 6.4.19 テレダインMEMS

- 6.4.20 ローグバレー・マイクロデバイセズ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

MEMS(Micro-Electro-Mechanical Systems、微小電気機械システム)は、電気的機能と機械的機能を微細なスケールで統合したデバイス群を指します。半導体製造技術を応用し、シリコンなどの基板上にミクロンレベルの微細な構造物を作り込み、センサーやアクチュエーター、その他の機能を実現します。その本質は、従来の大型で高価な機械部品を、小型、軽量、低消費電力、大量生産が可能な半導体チップへと置き換えることにあります。これにより、これまで実現困難だった用途での利用が可能となり、私たちの日常生活から産業分野まで、幅広い領域に革新をもたらしています。MEMS技術は、物理現象を電気信号に変換するセンサー機能と、電気信号を物理的な動きや作用に変換するアクチュエーター機能の両方を持ち合わせている点が特徴です。

MEMSデバイスには多種多様な種類が存在します。センサーとしては、スマートフォンの画面向きを検知する加速度センサーや、動きの角速度を測定するジャイロセンサー、気圧変化を捉える圧力センサー、マイクロフォン、温度センサーなどが広く普及しています。これらは、静電容量型、ピエゾ抵抗型など、様々な物理原理に基づいて動作します。アクチュエーターの例としては、プロジェクターのDLPチップ内のマイクロミラーアレイや、インクジェットプリンターのヘッド、微量の液体を精密に制御するマイクロ流体デバイスのポンプやバルブ、光通信の光スイッチなどが挙げられます。