浮体式LNG市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

浮体式LNG市場レポートは、規模(小規模、中規模、大規模)、展開タイプ(オフショア、ニアショア)、用途(液化、再ガス化、貯蔵および輸送)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に分類されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

浮体式液化天然ガス(FLNG)市場の概要

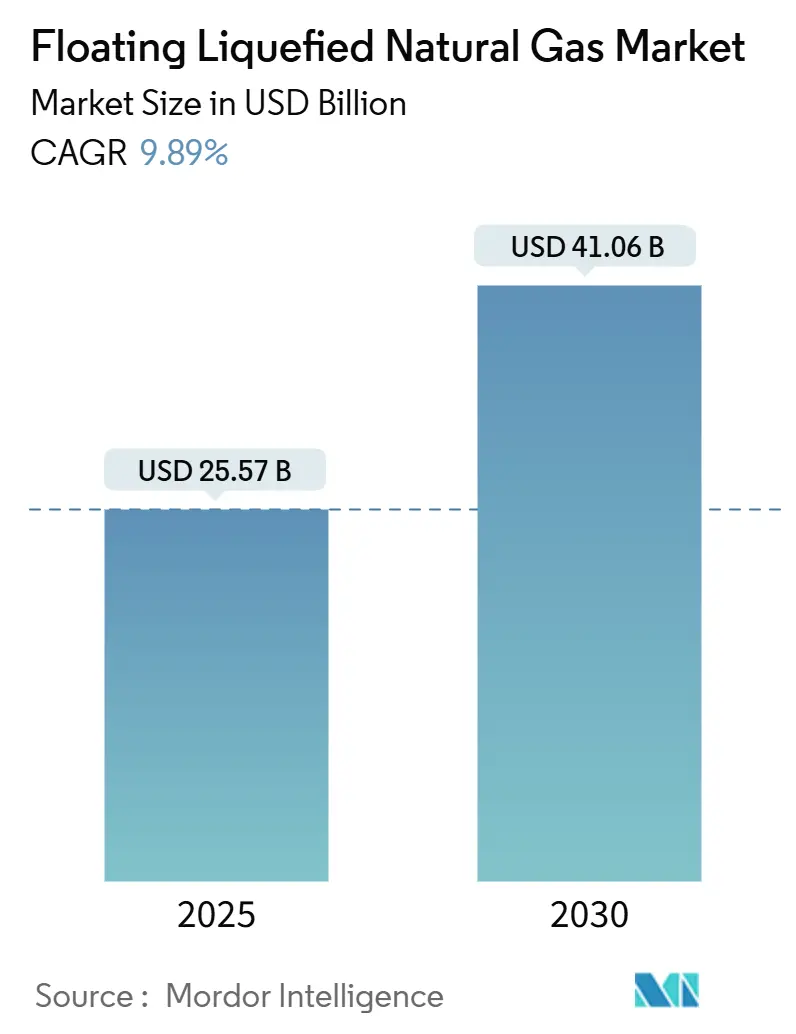

浮体式液化天然ガス(FLNG)市場は、2025年には255.7億米ドルと推定され、2030年には410.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は9.89%と見込まれています。この成長は、陸上での建設コスト上昇や許認可の課題に直面する中、沖合ガス収益化に対する事業者の継続的な選好を反映しています。

市場の拡大を後押しする主な要因としては、欧州におけるガス供給源の多様化への取り組み、アジアにおける石炭からガスへの転換、データセンターの成長に伴う沿岸部での電力需要の増加が挙げられます。市場セグメントでは大型ユニットが引き続き主力ですが、分散型エネルギー、e-メタノール、船舶燃料供給を目的とした小型・中型コンセプトが新たな機会を創出しています。競争は中程度であり、Shell、Petronas、Golar LNGといった技術リーダーが独自の液化プロセスを活用する一方で、新規参入企業は工期短縮と設備投資リスク軽減のため、転換型またはモジュール型コンセプトを追求しています。FLNGは、新規の陸上プラントと比較して35~50%のコスト優位性と、孤立したガス田に対する市場投入までの時間の短縮という経済的利点を提供しており、労働力インフレやEPC(設計・調達・建設)の変動にもかかわらず、その競争力を維持しています。

# 主要な市場動向

* 容量別: 2024年には大型ユニットがFLNG市場シェアの55.8%を占めました。小型ユニットは2030年までに10.4%のCAGRで拡大すると予測されています。

* 展開タイプ別: 2024年には沖合構成がFLNG市場規模の62.5%を占めました。ニアショアソリューションは2030年までに10.8%のCAGRを記録すると予測されています。

* 用途別: 2024年には液化がFLNG市場規模の63.6%を占めました。再ガス化は2030年までに11.1%のCAGRで進展すると予測されています。

* 地域別: 2024年には北米が34.2%の収益シェアで市場をリードしました。アジア太平洋地域は2030年までに11.5%のCAGRで最も急速に成長する地域となる見込みです。

# 市場の推進要因と抑制要因

推進要因

1. アジアにおける石炭からガスへの転換によるガス需要の急増: アジアの天然ガス消費量は2030年まで年間5%増加すると予測されており、柔軟なLNG供給に対する大きな需要を生み出しています。FLNGユニットは、沖合の供給源から陸上まで直接ガスを供給することで、アジアの購入者にとってパイプラインや長距離輸送貨物以外の戦略的な多様化を可能にします。その移動性により、産業クラスターが内陸に移動するにつれて、新たな需要拠点への再配置が可能です。

2. ロシア紛争後の欧州のエネルギー安全保障強化: 欧州は2020年から2023年の間にロシアのパイプライン依存度を50%から15%に削減しました。FLNG船は浮体式貯蔵・再ガス化能力の迅速な展開を可能にし、ドイツが18ヶ月以内に7ユニットを設置したことがその証拠です。長期的な陸上施設が稼働した後も資産を再配置できるため、座礁資産リスクが軽減されます。

3. FLNGの陸上LNGに対するコスト競争力: 生産プラットフォーム、海底パイプライン、陸上タンクを排除することで、FLNGコンセプトは同等の陸上プロジェクトと比較して設備投資を35~50%削減できます。造船所での建設は、陸上での新規建設では不可能な並行製造、品質管理、スケジュール確実性を促進します。

4. 孤立した沖合ガス田の市場投入までの時間の短縮: 世界の確認済みガス埋蔵量の約40%は、遠隔地であるかパイプライン接続がないために孤立しています。FLNGは、坑口、処理、液化、貯蔵を単一の船体に統合することで、陸上代替案と比較して最初のガス生産までのスケジュールを最大3年短縮し、これらの埋蔵量を活用します。

5. AIおよびデータセンターによる沿岸LNG電力需要: データセンターの成長に伴う沿岸地域での電力需要の増加も、FLNG市場の拡大を後押ししています。

6. e-メタノール船舶燃料向け小型FLNG: e-メタノールなどの代替燃料供給源としての小型FLNGの需要も増加しています。

抑制要因

1. 高額な設備投資と資金調達リスク: FLNGの平均設備投資は100万トン/年あたり6億~12億米ドルに及び、単一資産への数十億ドル規模のエクスポージャーは避けられません。貸し手はインフレ、サプライチェーンリスク、ESG基準を評価するため、資金調達が困難になることがあります。

2. LNG価格サイクル変動による最終投資決定(FID)の遅延: 2030年までに稼働予定の新規供給量が2億9000万m³に達する可能性があり、2027~2028年頃に供給過剰の時期が訪れる可能性があります。スポット価格の変動は、陸上施設よりも運用コストが高いFLNGプロジェクトの経済性を複雑にします。

3. 浮体式資産に対するメタン排出規制の強化: 2024年8月に発効するEUのメタン削減規制など、浮体式資産に対するメタン排出規制の強化は、投資を促す一方で、運用コストを増加させる可能性があります。

4. 極低温モジュールヤードにおける熟練労働者不足: 極低温モジュールヤードにおける熟練労働者の不足は、建設スケジュールやコストに影響を与える可能性があります。

# セグメント分析

容量別

大型ユニット(3 MTPA超)は、規模の経済性により2024年にFLNG市場シェアの55.8%を占め、中型ユニットよりも1トンあたりの液化コストが15~20%低いです。中型コンセプト(1~3 MTPA)は、複数の限界ガス田を中央の浮体式ハブに集約する役割を果たします。小型ユニット(1 MTPA未満)は、設置ベースのわずか4.5%ですが、ピークシェービング、島嶼電力供給、e-メタノール原料などのニッチな役割で注目を集めています。

展開タイプ別

沖合システムは、パイプライン設置が非経済的な水深500mを超える深海ガス田に好まれ、2024年のFLNG市場規模の62.5%を占めました。ニアショア構成は、設置容量の37.5%に過ぎませんが、2030年までに10.8%のCAGRで拡大すると予測されており、ブラウンフィールドの再開発や産業ハブに近い浅海資産をターゲットとする事業者に牽引されています。

用途別

液化資産は、ガス田の収益化が技術の基本的な目的であるため、2024年のFLNG市場規模の63.6%を占めました。再ガス化プラットフォームは、設置MW容量のわずか22%ですが、欧州の急速なエネルギー多様化に拍車をかけられ、2030年までに11.1%のCAGRで成長すると予測されています。貯蔵・輸送のみの船体はより小さなニッチを占めますが、LNGを輸出メガハブから地域の需要クラスターに輸送するハブ・アンド・スポーク物流を支え、サプライチェーンの回復力を高めています。

# 地域分析

北米

北米は、豊富なシェール資源、メキシコ湾の製造能力、経験豊富な沖合労働力により、34.2%の収益シェアで市場をリードしています。しかし、労働力不足と2021年以降の賃金インフレがプロジェクトの回転を抑制する可能性があります。

アジア太平洋

アジア太平洋地域は、輸入国と生産国の二重の役割を反映し、11.5%のCAGRが予測されています。マレーシアは3つの浮体式液化施設を運営し、独自の二列タレットシステムを販売しています。中国は冬のピーク時のパイプライン削減から沿岸の工業団地を保護するためにFLNGチャーター契約を求めています。

欧州

欧州は、ロシアからの供給を急速に放棄したことで、2022年以降、浮体式輸入ブームが起こりました。ドイツのヴィルヘルムスハーフェン施設は、計画から稼働まで13ヶ月で完了し、政策立案者が挙げるスピードの利点を実証しました。

アフリカおよび南米

アフリカと南米は、まだ初期段階ですが、2027年までの液化能力追加の大部分を占めています。モザンビークのCoral SulやコンゴのNguyaユニットは、大規模な未開発埋蔵量と拡張可能な浮体式処理を組み合わせるモデルを例示しており、ホスト国が超大規模な陸上費用なしに炭化水素を収益化することを可能にしています。

# 競争環境

FLNG市場は、中程度の集中度と高い技術的参入障壁を特徴としています。Shell、Petronas、Golar LNGは、2016年以降、世界の浮体式液化能力の50%以上を展開し、先行者としての学習曲線を確保しています。競争上の差別化は、液化プロセス特許、ボイルオフ管理、タレット係留の知的財産に基づいています。Linde、Air Products、Black & Veatchなどの技術サプライヤーは、炭素価格制度の時代において運用コストを削減するために重要なコンプレッサーの消費電力削減を競っています。

New Fortress Energy、Wison New Energies、Technip Energiesなどの新興企業は、分散型発電や代替燃料を供給する小型FLNG市場をターゲットにしています。Kongsbergのようなシステムインテグレーターは、アフターマーケットサービス収益を確保する制御システムフットプリントを確保しており、次の競争サイクルではソフトウェアの優位性がハードウェアのリーダーシップを補完することを示しています。

主要な市場プレーヤー

Petronas、Shell、Golar LNG、Eni SpA、Höegh LNGなどが挙げられます。

# 最近の業界動向

* 2025年7月: Venture GlobalがCP2 LNGプロジェクトの建設を承認し、同社の株価が5%上昇し、大規模インフラへの投資家の信頼を強化しました。

* 2025年5月: MHIとパートナーが、EUの排出基準が厳格化される中、LNG船のメタン排出削減試験を開始しました。

* 2025年3月: EniのNguya FLNGが2025年9月に中国から出航し、コンゴLNGに2.4 mtpaを追加する予定です。

* 2024年10月: Wison New EnergiesとKumul Petroleumが、パプアニューギニア初の1.5 mtpaのFLNGに関する事前FEED契約を締結しました。

グローバル浮体式液化天然ガス(FLNG)市場レポート概要

本レポートは、グローバル浮体式液化天然ガス(FLNG)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、エグゼクティブサマリー、市場概況、主要な推進要因と抑制要因、サプライチェーン分析、規制環境、技術的展望、ポーターの5フォース分析、投資およびプロジェクト分析、市場規模と成長予測、競争環境、そして市場機会と将来の展望に至るまで、多岐にわたる情報が網羅されています。

市場規模と成長予測

FLNG市場は、2030年までに410.6億米ドルに達すると予測されており、年平均成長率(CAGR)は9.89%で成長する見込みです。特にアジア太平洋地域は、石炭からガスへの転換とエネルギー安全保障戦略に牽引され、11.5%のCAGRで最も急速な容量成長を遂げると予測されています。

市場の推進要因

主な推進要因としては、アジア地域における石炭からガスへの転換によるガス需要の急増、ロシア紛争後の欧州におけるエネルギー安全保障の強化、陸上LNGと比較したFLNGのコスト競争力、座礁したオフショアガス田の市場投入までの時間の短縮が挙げられます。さらに、AIおよびデータセンターの需要増加に伴う沿岸LNG電力需要、e-メタノール船舶燃料向けの小型FLNGの活用も市場を牽引しています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。高い設備投資(CAPEX)とそれに伴う資金調達リスク、LNG価格サイクルの変動による最終投資決定(FID)の遅延が挙げられます。また、浮体資産に対するメタン排出規制の強化や、極低温モジュールヤードにおける熟練労働者の不足も課題となっています。新規FLNGプロジェクトの承認が遅れる主な要因は、高額な初期投資、LNGスポット価格の変動、および請負業者のリスクです。

市場セグメンテーション

市場は、容量別(小型:1 MTPA未満、中型:1~3 MTPA、大型:3 MTPA超)、展開タイプ別(オフショア、ニアショア)、アプリケーション別(液化、再ガス化、貯蔵・輸送)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に詳細に分析されています。

プロジェクトとコスト比較

大型FLNG船は、小型ソリューションと比較してトンあたりのコストが15~20%低いという利点があります。一方、小型ユニットは単位コストは高いものの、迅速な展開とニッチな用途に適しています。欧州のバイヤーは、迅速な設置(通常2年未満)と、欧州の進化する供給ポートフォリオに合わせた柔軟な契約構造を可能にするため、浮体式輸入ターミナル(FSRU)を好む傾向にあります。

競争環境

競争環境の分析では、市場集中度、M&A、パートナーシップ、PPA(電力購入契約)などの戦略的動き、主要企業の市場シェアが評価されています。Shell、Petronas、Golar LNGは、現在稼働中の液化容量の半分以上を占めており、独自のプロセス特許と初期の運用経験を活用してFLNG技術展開をリードしています。その他、ExxonMobil、Eni SpA、Hoegh LNG、Technip Energies、Samsung Heavy Industries、Hyundai Heavy Industries、JGC Corporationなど、多数の主要企業がプロファイルされています。

市場機会と将来の展望

レポートは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 アジアにおける石炭からガスへの転換によるガス需要の急増

- 4.2.2 ロシア紛争後の欧州におけるエネルギー安全保障の推進

- 4.2.3 FLNGの陸上LNGに対するコスト競争力

- 4.2.4 孤立した沖合ガス田の市場投入までの時間短縮

- 4.2.5 AIおよびデータセンターに起因する沿岸LNG電力需要

- 4.2.6 e-メタノール船舶燃料向け小型FLNG

- 4.3 市場の阻害要因

- 4.3.1 高い設備投資と資金調達リスクプロファイル

- 4.3.2 LNG価格サイクルの変動による最終投資決定の遅延

- 4.3.3 浮体式資産に対するメタン排出規制の強化

- 4.3.4 極低温モジュールヤードにおける熟練労働者不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

- 4.8 投資とプロジェクト分析

- 4.8.1 主要FLNGプロジェクト – 稼働中

- 4.8.2 主要FLNGプロジェクト – 建設中

- 4.8.3 主要FLNGプロジェクト – 計画/発表済み

- 4.8.4 プロジェクトの経済性と実現可能性

- 4.8.5 合弁事業とパートナーシップ

5. 市場規模と成長予測

- 5.1 容量別

- 5.1.1 小規模 (1 MTPA未満)

- 5.1.2 中規模 (1~3 MTPA)

- 5.1.3 大規模 (3 MTPA超)

- 5.2 展開タイプ別

- 5.2.1 オフショア

- 5.2.2 ニアショア

- 5.3 用途別

- 5.3.1 液化

- 5.3.2 再ガス化

- 5.3.3 貯蔵および輸送

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 イギリス

- 5.4.2.2 ドイツ

- 5.4.2.3 フランス

- 5.4.2.4 スペイン

- 5.4.2.5 北欧諸国

- 5.4.2.6 ロシア

- 5.4.2.7 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 オーストラリアおよびニュージーランド

- 5.4.3.7 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析 (主要企業の市場順位/シェア)

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 Shell

- 6.4.2 Petronas

- 6.4.3 Golar LNG

- 6.4.4 ExxonMobil

- 6.4.5 Eni SpA

- 6.4.6 Hoegh LNG

- 6.4.7 Technip Energies

- 6.4.8 Samsung Heavy Industries

- 6.4.9 Hyundai Heavy Industries

- 6.4.10 KBR

- 6.4.11 JGC Corporation

- 6.4.12 SBM Offshore

- 6.4.13 BW Offshore

- 6.4.14 MODEC

- 6.4.15 TotalEnergies

- 6.4.16 Chevron

- 6.4.17 BP

- 6.4.18 Mitsui OSK Lines

- 6.4.19 New Fortress Energy

- 6.4.20 Delfin Midstream

- 6.4.21 Karoon Energy

- 6.4.22 ENH Mozambique

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

浮体式LNGとは、洋上に設置される浮体式の設備で、天然ガスの液化、貯蔵、再ガス化、および積出といった一連のプロセスを行うシステムを指します。英語ではFloating Liquefied Natural Gasの頭文字を取り「FLNG」と呼ばれ、陸上プラントに代わる新たな天然ガス開発・供給ソリューションとして注目を集めております。従来の陸上プラントと比較して、建設期間の短縮、初期投資の抑制、環境への影響軽減、そして移動性といった多くの利点を持つことが特徴です。特に、陸上パイプラインの敷設が困難な沖合ガス田や、小規模で陸上プラントの採算が合わないガス田の開発において、その真価を発揮いたします。

浮体式LNG設備には、その機能に応じていくつかの種類がございます。最も包括的な機能を持つのが、ガス田から直接天然ガスを受け取り、洋上で液化、貯蔵し、LNGタンカーに積み出すまでの一連のプロセスを行う「FLNG(Floating Liquefied Natural Gas)」です。これは、天然ガス生産から輸出までを洋上で完結させる「洋上ガスプラント」と位置づけられます。例えば、シェル社のプレリュードFLNGやペトロナス社のPFLNG SATUなどがこのタイプに該当し、大規模な液化設備を搭載した巨大な浮体構造物として運用されております。

次に、「FSRU(Floating Storage and Regasification Unit)」は、LNGを貯蔵し、必要に応じて再ガス化して陸上パイプラインに供給する機能を持ちます。これは、洋上型のLNG輸入基地として機能し、陸上ターミナルの建設に比べて迅速かつ柔軟にLNG輸入インフラを構築できる点が大きなメリットです。特に、エネルギー需要が急増している地域や、地政学的な理由からエネルギー供給源の多様化を図りたい国々で導入が進んでおります。さらに、「FSU(Floating Storage Unit)」は、LNGを貯蔵し、他のLNGタンカーに積み替える(Ship-to-Ship transfer)機能に特化した浮体設備であり、LNGの中継基地や一時貯蔵施設として活用されております。

これらの浮体式LNG設備は、多岐にわたる用途で活用されております。主な用途としては、まず、陸上から遠く離れた沖合や深海に存在する未開発のガス田の開発が挙げられます。陸上パイプラインの敷設が経済的・技術的に困難な場合でも、FLNGを導入することでガス田の商業化が可能となります。また、陸上プラントに比べて建設期間が短く、市場への迅速な供給開始が期待できるため、エネルギー需要の変動に柔軟に対応できる点も大きな利点です。FSRUは、エネルギー安全保障の観点から、LNG輸入インフラを迅速に整備したい国々にとって非常に有効な手段となっております。さらに、陸上開発に伴う環境破壊を回避し、環境負荷を低減できるという側面も持ち合わせております。

浮体式LNGの実現には、高度な技術が不可欠です。主要な関連技術としては、まず、天然ガスを極低温で液化するための「液化技術」が挙げられます。限られたスペースで効率的に液化を行うため、小型・高効率な冷媒サイクルや熱交換器の開発が進められております。次に、荒波や強風に耐えうる「船体・係留技術」も重要です。大型の浮体構造物の安定性を確保するための設計技術や、タレット係留システムなどの高度な係留技術が用いられます。また、LNGを安全に貯蔵するための「極低温貯蔵タンク技術」(メンブレン型やモス型など)や、FSRUにおける効率的な「再ガス化技術」も欠かせません。さらに、火災・爆発防止、漏洩検知、緊急停止システムといった厳格な「安全管理技術」も、洋上での危険物取り扱いにおいて極めて重要です。近年では、遠隔監視やAIによる運用最適化など、デジタル技術の活用も進んでおります。

市場背景としては、世界的なエネルギー需要の増加、特にアジア新興国における需要拡大が挙げられます。同時に、地球温暖化対策として脱炭素化の流れが加速する中で、石炭から天然ガスへの燃料転換が進んでおり、LNGは「ブリッジ燃料」としてその役割を増しております。また、陸上ガス田の枯渇に伴い、沖合や深海といった開発が困難なガス田へのシフトが進んでおり、浮体式LNGはこれらのガス田開発を可能にするソリューションとして注目されております。地政学的なリスクの高まりも、エネルギー供給源の多様化と輸入インフラの柔軟性を求める動きを加速させており、FSRUの導入を後押ししております。陸上プラントに比べて初期投資を抑えられるケースがあることも、市場拡大の要因の一つです。

将来展望としては、浮体式LNGの導入は今後も世界各地で拡大していくと見込まれております。特に、アフリカ、東南アジア、地中海など、未開発ガス田が多く、かつエネルギー需要が増加している地域での導入が期待されております。技術革新はさらに進み、液化プロセスのさらなる効率化、設備の小型化、そして環境性能の向上が図られるでしょう。将来的には、LNGだけでなく、水素やアンモニアといった次世代クリーンエネルギーの製造・貯蔵・輸送にも浮体式技術が応用される可能性もございます。また、CO2回収・貯留(CCUS)技術との統合により、よりクリーンな天然ガスサプライチェーンの構築に貢献することも期待されております。一方で、高度な技術要件、初期投資の規模(特にFLNG)、荒天時の運用、そしてサプライチェーンの複雑性といった課題も存在しており、これらの克服が今後の普及拡大の鍵となるでしょう。浮体式LNGは、世界のエネルギー供給において、ますます重要な役割を担っていくと考えられます。