医療機器リース市場の規模・シェア分析と成長動向・予測 (2025-2030年)

医療機器リース市場レポートは、製品(診断用画像診断装置など)、リース形態(オペレーティングリースなど)、エンドユーザー(病院・診療所など)、期間(短期、中期、長期)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療機器リース市場概要

本レポートは、医療機器リース市場の規模とシェア分析、成長トレンド、および2025年から2030年までの予測を提供しています。市場は、製品タイプ(診断用画像診断装置など)、リースタイプ(オペレーティングリースなど)、エンドユーザー(病院・診療所など)、期間(短期、中期、長期)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されており、市場予測は金額(米ドル)で提供されます。

# 市場概況

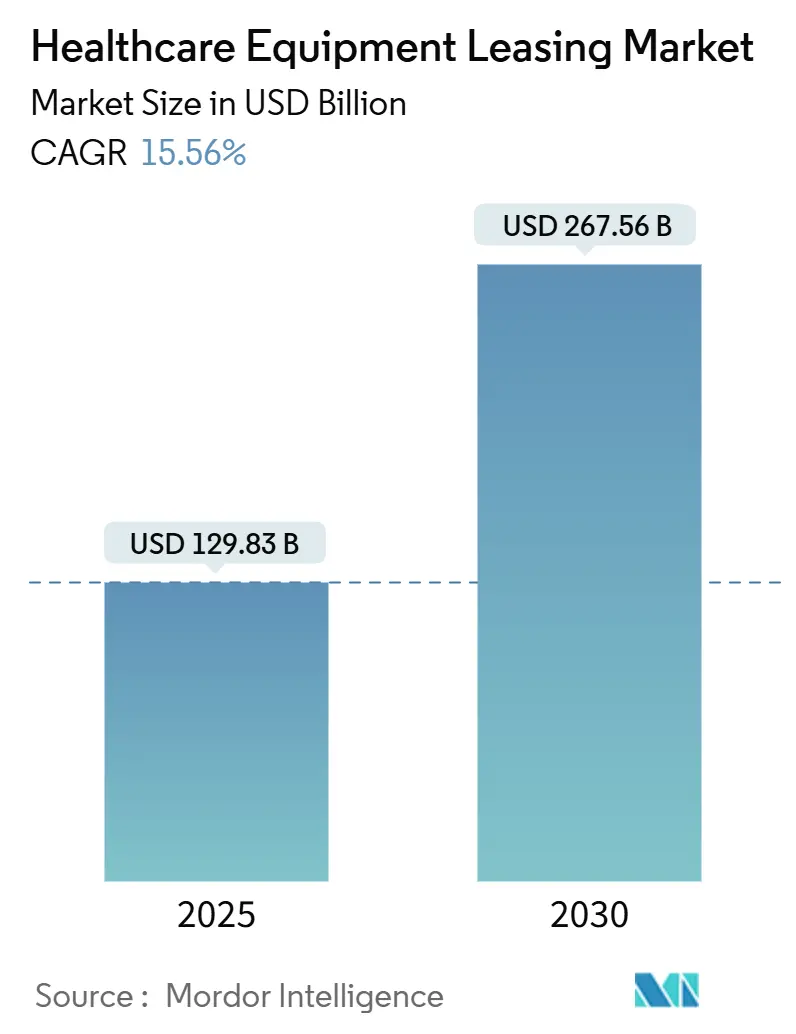

調査期間は2019年から2030年です。市場規模は2025年に1,298.3億米ドルと推定され、2030年には2,675.6億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は15.56%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

# 市場分析

医療機器リース市場の拡大は、病院が流動性を維持し、技術更新サイクルを短縮し、設備投資を収益創出と連携させる「資産軽量型モデル」を好むことに起因しています。医療提供者は、現金準備金を枯渇させることなく、AI対応画像診断装置、接続型モニタリングシステム、デジタル統合手術システムを確保するためにリースを活用しており、リース会社は陳腐化リスクと再販リスクを負担します。

また、営業利益率への圧力の激化、成果に対する規制の焦点の高まり、マネージドサービス契約の出現も需要を加速させています。同時に、人口動態の変化とケアのアウトソーシング化および在宅医療への移行により、ポータブルで遠隔監視可能なデバイスの対象基盤が拡大し、医療機器リース市場の長期的な成長経路を強化しています。

# 主要なレポートのポイント

* 製品タイプ別: 診断用画像診断装置が2024年の収益の28.32%を占め、デジタルおよび電子機器は2030年までに17.54%のCAGRで成長すると予測されています。

* リースタイプ別: オペレーティングリースが2024年の需要の64.32%を占め、マネージド機器サービス契約は2030年までに17.67%のCAGRで拡大すると見込まれています。

* エンドユーザー別: 病院および診療所が2024年の活動の65.43%を占め、在宅医療提供者は予測期間中に18.32%のCAGRで進展しています。

* 期間別: 12ヶ月未満の短期契約が2024年の取引の45.67%を占め、3年を超える長期契約は17.45%のCAGRで増加すると予測されています。

* 地域別: 北米が2024年に41.65%のシェアでリードしましたが、アジア太平洋地域は2030年までに16.43%のCAGRで成長する見込みです。

# 世界の医療機器リース市場のトレンドと洞察

成長要因:

* 医療技術への設備投資の増加: MRI、CT、ロボット手術プラットフォームなどの高額な医療技術への投資が増加する中、償還スケジュールが厳しくなり、病院は資本配分に苦慮しています。リースはこれらのコストをバランスシートから予測可能な営業費用に移行させ、臨床プログラムのための現金を解放します。シーメンスヘルシニアーズとタワーヘルスとの10年間のパートナーシップは、機器、ライフサイクル管理、アップグレードをバンドルし、陳腐化を軽減するモデルを示しています。

* 医療における資産軽量型運用モデルへの移行: 医療システムは、機器の所有よりも臨床成果に集中するため、資産軽量型戦略を採用しています。Everything-as-a-Service契約は、一括購入をパフォーマンス連動型の月額料金に置き換え、技術利用と提供価値を一致させます。これにより、レバレッジ指標が改善され、減価償却の圧力が軽減され、不確実な経済状況下での機敏性が向上します。

* 診断用画像診断および外科インフラの拡大: 新興市場では、都市化と中間層の成長が診断需要を高めるにつれて、MRIスイート、ハイブリッド手術室、外来画像診断センターの設置が急速に進んでいます。リースは、初期資本の流出なしに迅速な展開を可能にし、インド、インドネシア、ブラジルの中規模病院が株式融資よりも早く高度なスキャンを提供できるようにします。

* 運用上の柔軟性とキャッシュフロー管理への嗜好の高まり: リースは、医療提供者が予測可能な月額支払いを可能にし、資本支出の変動を平準化することで、運用上の柔軟性とキャッシュフロー管理を強化します。

* 医療技術における技術更新サイクルの加速: 高度な医療機器の技術革新サイクルが短縮されるにつれて、医療提供者は常に最新の技術を導入する必要があります。リースは、大規模な設備投資なしに、最新の機器へのアクセスを可能にします。

* 成果ベースのマネージド機器サービス契約の台頭: 病院は、リース支払いを稼働時間、画像品質、または処置スループットに結びつける契約を交渉し、技術が患者ケア指標に直接貢献することを保証しています。OEMと連携したリース会社は、トレーニング、予測保守、AI分析をバンドルし、運用リスクを共有しながらパフォーマンスを保証します。

阻害要因:

* 貸借対照表上の負債を増加させる厳格な会計基準: ASC 842およびIFRS 16により、医療システムはリース負債を計上することが義務付けられ、以前のオフバランスシートの利点が減少しました。この変更は、報告されるレバレッジを高め、債務契約の遵守を複雑にし、CFOに購入対リースモデルの見直しを促しています。

* 再生品および中古機器の代替品の入手可能性: 成熟したグローバルな再生エコシステムは、新品リースと比較して30〜50%割引でMRI、CT、超音波システムを提供しています。価格に制約のあるラテンアメリカやアフリカの地域診療所では、新品のリース機器よりも再生品を好む傾向があります。

* サイバーセキュリティおよびデータプライバシーコンプライアンスコストの増加: 医療機器の接続性が高まるにつれて、サイバーセキュリティとデータプライバシーの保護にかかるコストが増加し、リース契約の総コストに影響を与える可能性があります。

* 小規模医療提供者におけるリースメリットの認識不足: 新興市場や地方の小規模医療提供者では、リースのメリットに関する認識が限られているため、市場の成長が阻害される可能性があります。

# セグメント分析

製品別: 診断用画像診断装置がデジタル変革をリード

診断用画像診断装置は2024年の収益の28.32%を占め、治療経路におけるその重要な役割と多額の資本要件を強調しています。MRI、CT、超音波システムは高額なリース料を必要とし、医療提供者は臨床スループットを妨げる老朽化した機器を避けるためにこれらの契約に依存しています。デジタルおよび電子機器は17.54%のCAGRで最も高い成長を遂げており、AI統合モニター、接続型人工呼吸器、スマートIVポンプによって推進されています。短い技術サイクルは、2〜3年の契約期間と中間サイクルでのアップグレードを促進します。

リースタイプ別: オペレーティングモデルがサービス進化を支配

オペレーティングリースは2024年の取引の64.32%を占め、柔軟な契約終了オプションと陳腐化リスクの相殺が好まれています。病院はこれらの構造を予算サイクルと連携させ、季節的な処置量に合わせて変動使用条項を組み込むことがよくあります。マネージド機器サービス契約は17.67%のCAGRで拡大しており、ハードウェア、ソフトウェア、マネージドサービスを組み合わせたターンキーソリューションへの需要を反映しています。リース会社は保守、コンプライアンス、パフォーマンス指標を負担し、医療提供者の運用負担を軽減します。

エンドユーザー別: 病院が在宅医療の加速を支える

病院および診療所は2024年のリース量の65.43%を占め、入院、外来、救急医療における多分野にわたる機器のニーズによって推進されています。高度な医療環境では、特に画像診断、手術、集中治療室において、絶え間ない技術更新が求められます。在宅医療提供者は18.32%のCAGRで拡大しており、在宅病院プログラムや遠隔バイタルサインモニタリングを償還する政策の動きを反映しています。ポータブル酸素濃縮器、テレECGキット、接続型輸液ポンプが高需要資産の上位にランクされています。

期間別: 短期的な柔軟性から戦略的パートナーシップへ

12ヶ月未満の短期リースは2024年の取引量の45.67%を占め、パンデミック時の緊急性と、システム全体に展開する前にAI対応デバイスを試用する必要性を反映しています。3年を超える長期契約は17.45%のCAGRで増加しており、コストを安定させ、複数年のアップグレードパスを確保する統合パートナーシップへの信頼を示しています。FDAの今後の品質管理システム規制は文書化要件を強化し、堅牢なコンプライアンスサポートを持つリース会社が有利になります。

# 地域分析

北米は2024年の収益の41.65%を占め、洗練された償還モデル、確立されたリースインフラ、運用上の柔軟性を重視する規制当局によって支えられています。欧州は、近代化プログラムと国境を越えた調達イニシアチブがリースフレームワークを標準化するにつれて、着実な成長を遂げています。アジア太平洋地域は16.43%のCAGRで最も急速に成長している地域であり、中国、インド、ASEAN諸国全体で急速なインフラ整備が進んでいます。官民パートナーシップ、中間層の需要増加、臨床能力の不足により、リースはタイムリーな施設拡張に不可欠なものとなっています。中東およびアフリカは、湾岸地域の政府プロジェクトが新しい専門センター向けのターンキーリースパッケージを統合するにつれて、需要が増加しています。南米は経済の安定に連動した周期的な需要を経験しており、ブラジルとチリの民間支払者はAI強化診断を重視しています。

# 競争環境

医療機器リース市場は中程度に細分化されています。シーメンスヘルシニアーズ、GEヘルスケア、フィリップスなどの自社金融部門は、OEMの知識とオーダーメイドの資金調達を組み合わせ、成果ベースの契約でシェアを獲得しています。CHG-MERIDIANのような独立系リース会社は、マルチベンダーポートフォリオとニッチなモダリティに優れており、Med One Groupは輸液、呼吸器、モニタリング機器の短期的な柔軟性に焦点を当てています。

戦略的な動きは、価値パートナーシップへと移行しています。シーメンスヘルシニアーズは、ニューヨークとカリフォルニアにメガデポを開設し、部品在庫を30%増加させ、稼働時間保証を強化しました。GEヘルスケアとサッターヘルスとのAI対応画像診断契約は、技術とサービスのバンドル化の例です。プライベートエクイティの関心も高く、Frazier Healthcare PartnersによるDirectMed Imagingの買収は、放射線機器のアフターマーケット部品へのアクセスを深めることを目的としています。

技術統合が競合他社を差別化しています。AI分析、IoTテレメトリー、予測保守ポータルは、資産利用率を向上させ、予期せぬダウンタイムを削減します。今後のFDA QMSR(品質管理システム規制)の下でコンプライアンスを文書化できるリース会社は、大規模な医療システムの間で優先されます。ホワイトスペースの機会には、在宅医療機器、デジタル治療薬、新興市場のモバイルクリニックへの資金提供が含まれており、専門的な新規参入者にとって十分な余地があることを示しています。

# 医療機器リース業界の主要企業

* Agiliti Health, Inc.

* Getinge AB

* Koninklijke Philips NV

* US Med-Equip

* Baxter International Inc.

# 最近の業界動向

* 2025年4月: シーメンスヘルシニアーズは、タワーヘルスと10年間のパートナーシップ契約を締結し、画像診断装置のライフサイクル管理とデジタルワークフローツールの導入を行います。

* 2025年3月: バクスターインターナショナルは、臨床ワークフローを効率化するための音声起動通信デバイス「Voalte Linq」を発表し、2025年下半期に米国での展開を予定しています。

* 2025年2月: シーメンスヘルシニアーズは、ニューヨークとカリフォルニアにメガデポを開設し、部品在庫を30%増加させ、配送の柔軟性を高めました。

* 2025年1月: サッターヘルスはGEヘルスケアと7年間の契約を締結し、MRIスキャン時間を40%短縮するAI対応画像診断システムを導入しました。

* 2024年12月: CHG-MERIDIANはMeridian Leasing Corporationを買収し、北米のヘルスケア事業を拡大しました。

* 2024年10月: Frazier Healthcare PartnersはDirectMed Imagingを買収し、アフターマーケットの放射線部品および修理能力を強化しました。

本レポートは、ヘルスケア機器リース市場に関する詳細な分析を提供しています。ヘルスケア機器リースとは、貸主が借主に対し、MRI装置、X線装置、人工呼吸器などの高額な医療機器を一定期間使用することを許可し、その対価としてリース料を受け取る仕組みです。これにより、多額の初期投資なしで機器を導入することが可能となり、リース期間終了時には機器を返却するか、時価で取得することができます。

市場は急速な成長を遂げており、2025年には1,298.3億米ドルに達し、2030年には2,675.6億米ドルに成長すると予測されています。予測期間中の年平均成長率(CAGR)は15.56%と非常に高い伸びが期待されています。

市場は、製品タイプ、リースタイプ、エンドユーザー、期間、および地域別に詳細に分析されています。

製品タイプ別では、診断用画像診断装置、耐久医療機器、手術・治療機器、患者モニタリング・生命維持装置、デジタル・電子機器、保管・輸送機器、在宅医療機器、検査・分析機器が含まれます。2024年時点では、診断用画像診断装置が28.32%と最大のシェアを占めています。

リースタイプ別では、オペレーティングリース、キャピタル/ファイナンスリース、セール・リースバック、マネージド機器サービス契約があります。特に、ハードウェア、ソフトウェア、メンテナンス、性能保証を包括するマネージド機器サービス契約は、17.67%のCAGRで成長しており、その牽引力が注目されています。

エンドユーザー別では、病院・クリニック、画像診断センター、外来手術センター、在宅医療プロバイダー、長期介護・リハビリテーション施設などが対象です。在宅医療プロバイダーは、2030年まで18.32%のCAGRで最も急速に成長するセグメントと予測されています。

期間別では、短期(12ヶ月未満)、中期(1~3年)、長期(3年以上)に分類されます。

地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米が分析対象です。アジア太平洋地域は、急速なインフラ整備を背景に16.43%のCAGRで最も強い成長機会を提供すると見込まれています。

市場成長の主な推進要因としては、医療技術への設備投資の増加、ヘルスケア分野におけるアセットライトな事業モデルへの移行、画像診断および外科インフラの拡大、運用上の柔軟性とキャッシュフロー管理への嗜好の高まり、医療技術の技術リフレッシュサイクルの加速、成果ベースのマネージド機器サービス契約の普及が挙げられます。

一方で、市場の成長を阻害する要因も存在します。厳格な会計基準によるオンバランスシート負債の増加、再生品や中古機器の代替品の利用可能性、サイバーセキュリティおよびデータプライバシーコンプライアンスコストの上昇、小規模ヘルスケアプロバイダーにおけるリースメリットの認知度不足などが課題として指摘されています。

レポートでは、市場集中度、市場シェア分析に加え、Agiliti Health Inc.、GE Healthcare、Siemens Healthineers AG、Mizuho Leasing Company Ltd.など主要企業20社以上のプロファイルを含む競争環境が詳細に分析されています。これらのプロファイルには、事業概要、財務状況、製品・サービス、最近の動向などが含まれます。また、市場の機会と将来の展望、未開拓分野の評価も行われており、今後の市場動向を理解するための貴重な情報が提供されています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 医療技術への設備投資の増加

- 4.2.2 ヘルスケアにおけるアセットライトな運営モデルへの移行

- 4.2.3 診断画像および外科インフラの拡大

- 4.2.4 運用上の柔軟性とキャッシュフロー管理への嗜好の高まり

- 4.2.5 医療技術における技術更新サイクルの加速

- 4.2.6 成果ベースの機器管理サービス契約の台頭

- 4.3 市場の阻害要因

- 4.3.1 厳格な会計基準による貸借対照表上の負債の増加

- 4.3.2 再生品および中古機器の代替品の入手可能性

- 4.3.3 サイバーセキュリティおよびデータプライバシーコンプライアンスコストの増加

- 4.3.4 小規模医療提供者におけるリースメリットの認識不足

- 4.4 規制環境

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品別

- 5.1.1 診断画像装置

- 5.1.2 耐久医療機器

- 5.1.3 手術・治療装置

- 5.1.4 患者監視・生命維持装置

- 5.1.5 デジタル・電子機器

- 5.1.6 保管・輸送装置

- 5.1.7 在宅医療機器

- 5.1.8 検査・分析装置

- 5.2 リースタイプ別

- 5.2.1 オペレーティングリース

- 5.2.2 キャピタル/ファイナンスリース

- 5.2.3 セール・リースバック

- 5.2.4 マネージド機器サービス契約

- 5.3 エンドユーザー別

- 5.3.1 病院・診療所

- 5.3.2 診断画像センター

- 5.3.3 外来手術センター

- 5.3.4 在宅医療提供者

- 5.3.5 長期介護・リハビリテーション施設

- 5.4 期間別

- 5.4.1 短期(12ヶ月未満)

- 5.4.2 中期(1~3年)

- 5.4.3 長期(3年以上)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 Agiliti Health Inc.

- 6.3.2 Avensys UK Ltd.

- 6.3.3 Baxter International Inc.

- 6.3.4 GE Healthcare

- 6.3.5 Getinge AB

- 6.3.6 Koninklijke Philips N.V.

- 6.3.7 Med One Group

- 6.3.8 Mizuho Leasing Company Ltd.

- 6.3.9 Prudential Leasing Inc.

- 6.3.10 Siemens Healthineers AG

- 6.3.11 US Med-Equip

- 6.3.12 De Lage Landen International (DLL)

- 6.3.13 Stryker Corporation

- 6.3.14 Siemens Financial Services

- 6.3.15 Key Equipment Finance

- 6.3.16 Meridian Leasing Corp.

- 6.3.17 First American Healthcare Finance

- 6.3.18 Canon Medical Systems USA Inc.

- 6.3.19 National Technology Leasing Services

- 6.3.20 Drägerwerk AG & Co. KGaA

- 6.3.21 Hill-Rom Holdings Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医療機器リースは、医療機関が多額の初期投資を伴わずに最新の医療機器を導入・利用するための金融サービスです。具体的には、リース会社が医療機器メーカーから機器を購入し、その機器を医療機関に一定期間貸し出す契約を指します。医療機関は、機器の所有権を持たずに、毎月定額のリース料を支払うことで機器を使用できます。これにより、医療機関は資金の有効活用、陳腐化リスクの回避、税務上のメリットなどを享受することが可能となります。特に、技術革新が著しい医療分野において、常に最新の医療を提供するために不可欠な選択肢として広く利用されています。

医療機器リースには、主に「ファイナンスリース」と「オペレーティングリース」の二つの種類があります。ファイナンスリースは、実質的に機器の売買に近い形態で、リース期間が比較的長く、原則として中途解約ができません。リース期間中に機器の購入代金と金利、諸費用をほぼ全額回収する「フルペイアウト」が特徴で、固定資産税や保険料、減価償却費に相当する費用は、リース料として医療機関が負担します。リース期間終了後は、再リース、買い取り、または返却といった選択肢があります。一方、オペレーティングリースは、賃貸借に近い形態で、リース期間が短く、中途解約が可能な場合もあります。リース会社がリース期間終了時の機器の残存価値を見込み、その残存価値を差し引いた金額をリース料として設定するため、ファイナンスリースよりも月々のリース料が安くなる傾向があります。また、オフバランス処理が可能であるため、財務諸表上のメリットも期待できます。保守・メンテナンス費用がリース料に含まれるケースも多く、医療機関はより手軽に機器を利用できます。

医療機器リースは、病院、診療所、クリニック、介護施設など、幅広い医療機関で利用されています。その主な用途は、初期投資の抑制と資金繰りの改善です。高額なMRIやCTスキャン、超音波診断装置、手術支援ロボット、さらには電子カルテシステムや医療情報システムといったITインフラまで、多岐にわたる機器がリースの対象となります。最新機器の導入により、医療サービスの質の向上や診断精度の向上を図りつつ、多額の設備投資による資金圧迫を避けることができます。また、技術革新のスピードが速い分野では、機器の陳腐化リスクを回避し、常に最新の技術を導入できる柔軟性も大きなメリットです。リース料は損金として処理できるため、税務上のメリットも享受でき、予算管理の簡素化にも寄与します。

医療機器リースを取り巻く環境は、関連技術の進化によって大きく変化しています。IoT(モノのインターネット)やM2M(機械間通信)技術の進展により、医療機器の稼働状況や消耗品の残量、メンテナンス時期などを遠隔でリアルタイムに監視することが可能になりました。これにより、予防保全が強化され、機器のダウンタイムを最小限に抑えることができます。AI(人工知能)は、診断支援や手術支援、さらには機器の最適な運用方法の提案に活用され、医療の質と効率を高めています。クラウドコンピューティングの普及は、電子カルテやPACS(医用画像管理システム)といった医療情報システムをSaaS(Software as a Service)として提供することを可能にし、初期投資をさらに抑えつつ、柔軟なシステム利用を促進しています。また、遠隔医療やオンライン診療の普及に伴い、関連機器の需要が増加しており、これらの機器もリースを通じて導入されるケースが増えています。これらの技術は、リース契約の柔軟性を高め、保守サービスの質を向上させ、最終的に医療機関のコスト効率化に貢献しています。

医療機器リース市場の背景には、いくつかの重要な要因が存在します。まず、日本の急速な高齢化社会の進展は、医療需要の増大と高度医療の必要性を高めています。これにより、医療機関はより高性能で専門的な医療機器の導入を迫られています。一方で、国の医療費抑制政策は、医療機関の経営を圧迫し、限られた予算の中で効率的な設備投資が求められる状況を生み出しています。このような状況下で、初期投資を抑えつつ最新機器を導入できるリースは、医療機関にとって魅力的な選択肢となります。また、医療機器の技術革新は加速しており、高性能化・高額化が進む一方で、陳腐化サイクルも短くなっています。リースは、陳腐化リスクを回避し、常に最新の機器を利用できるメリットを提供します。さらに、医師の働き方改革の推進は、業務効率化のためのIT機器や自動化機器の導入を促しており、これもリース需要を後押ししています。地域医療構想の進展に伴う医療機関の再編や連携強化も、新たな設備投資の機会を生み出しています。

将来展望として、医療機器リースはさらなる進化を遂げると予想されます。一つは「サービス化(Servitization)」の進展です。単に機器を貸し出すだけでなく、保守、運用支援、データ分析、さらには医療経営コンサルティングまで含めた包括的なサービスとして提供されるようになるでしょう。これにより、医療機関は機器の導入から運用、管理までを一元的にアウトソースできるようになり、本業である医療提供に専念できます。また、機器の使用量や成果に応じた「従量課金モデル」や「成果報酬型リース」の導入も進む可能性があります。これにより、医療機関はより柔軟なコスト管理が可能となり、投資対効果を最大化できます。サステナビリティやSDGsへの意識の高まりから、環境負荷の低い省エネ型機器や、リユース・リサイクルを前提としたリース契約の需要も増加するでしょう。機器から得られるビッグデータを活用し、医療機関の経営改善や患者ケアの最適化に貢献する新たな価値創造も期待されます。中小規模の医療機関においても、初期投資のハードルを下げるリースは、地域医療の質の向上に不可欠な役割を果たすでしょう。一方で、法規制の複雑化やサイバーセキュリティリスクへの対応、リース会社間の競争激化といった課題も存在しますが、これらを乗り越え、医療機器リースは今後も日本の医療を支える重要な金融サービスとして発展していくと考えられます。