航空機除氷市場の規模・シェア分析:成長トレンドと予測 (2026年~2031年)

航空機除氷市場レポートは、エンドユーザー(民間航空会社など)、機器タイプ(除氷トラック(移動式)など)、流体タイプ(タイプI(グリコール水)など)、方法(流体ベース、赤外線/電気インパルスなど)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機除氷市場の概要(2026年~2031年)

本レポートは、航空機除氷市場の規模、トレンド、成長、およびシェア分析について詳細にまとめたものです。エンドユーザー(商業航空会社など)、機器タイプ(除氷トラック(移動式)など)、流体タイプ(タイプI(グリコール水溶液)など)、方法(流体ベース、赤外線/電気インパルスなど)、および地域(北米、ヨーロッパ、アジア太平洋など)別に市場をセグメント化し、2026年から2031年までの市場予測を米ドル建てで提供しています。

市場概要と予測

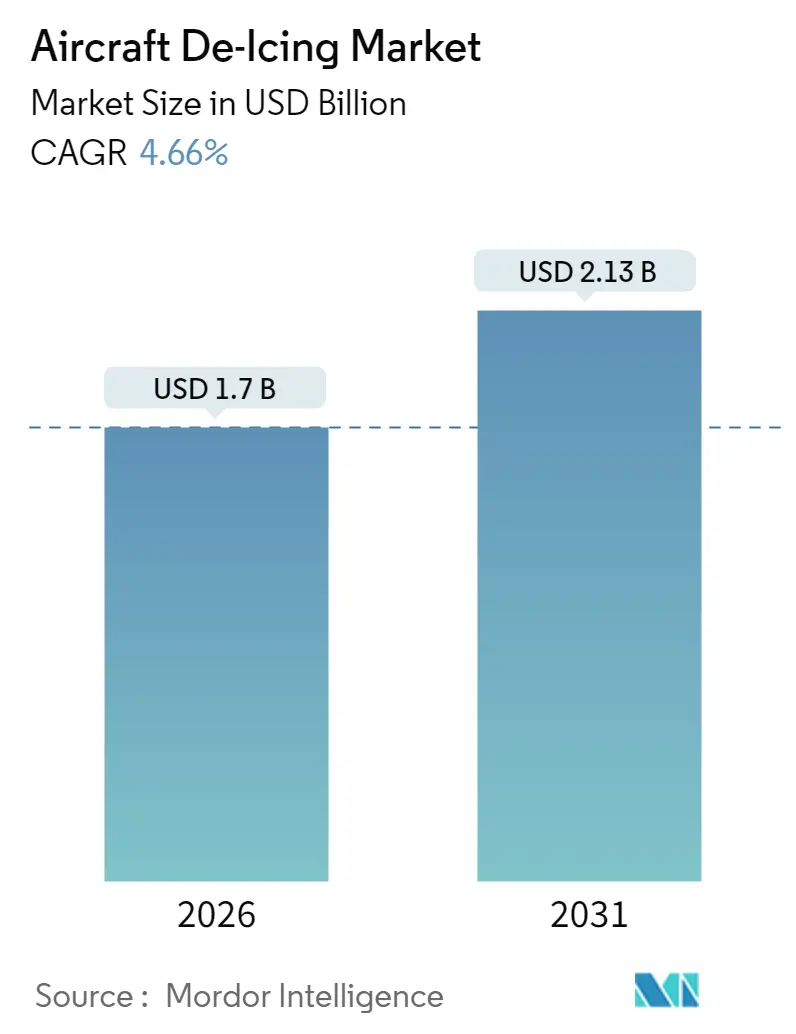

航空機除氷市場は、2026年に17億米ドルと推定され、2025年の16.2億米ドルから成長し、2031年には21.3億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は4.66%と見込まれています。特に、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場シェアを占めています。市場の集中度は中程度です。

市場分析と主要トレンド

航空機除氷市場は、北米およびヨーロッパにおける二次空港での冬季フライトスケジュールの増加、厳格な安全規制、および恒久的なインフラと流体回収システムへの空港投資によって恩恵を受けています。商業航空会社からの安定した需要、電子商取引による貨物輸送量の増加、次世代ナローボディ機の普及が基本的な成長を支えています。

同時に、製品構成は電動機器、固定ブーム式ガントリー設備、およびホールドオーバー時間を延長する高性能なタイプIV流体へと移行しています。デジタル監視、予知保全、グリコールリサイクル技術といった分野でも機会が拡大しており、これらはコストと排出量を削減し、定時運航性能を向上させます。競争環境は、OEMの電動化ロードマップ、空港の持続可能性目標、およびグリコール供給・回収プログラムの経済性によって形成されています。

主要なレポートのポイント

* エンドユーザー別: 商業航空会社が2025年に45.88%の収益シェアを占め、貨物航空会社は2031年までに6.34%のCAGRで最も速く成長すると予測されています。

* 機器タイプ別: 除氷トラックが2025年に53.95%の市場規模を占めましたが、固定ブーム/ガントリーシステムは2031年までに6.55%のCAGRで増加すると見込まれています。

* 流体タイプ別: タイプII製品が2025年に31.74%のシェアで優位に立ちましたが、タイプIVは2026年から2031年の間に6.63%のCAGRで最も高い成長を遂げると予測されています。

* 方法別: 従来の流体散布が2025年に80.95%の市場規模を占めましたが、ハイブリッドシステムは予測期間中に7.12%のCAGRで最も急速に拡大するでしょう。

* 地域別: 北米が2025年に62.20%の市場シェアを占めましたが、アジア太平洋地域は2031年までに6.63%のCAGRで拡大すると予測されています。

市場の推進要因

1. 北緯地域の二次空港における冬季フライトスケジュールの急増: 寒冷地の二次空港が冬季路線を追加し、年間を通じて航空機の運航を維持しています。これにより、恒久的なガントリーがまだ設置されていない場所で利用できる移動式除氷ユニットの需要が高まっています。

2. EUおよび米国における氷関連事故に対する安全規制違反罰則の強化: FAAの更新された地上除氷ガイダンスやEASAの同様の動きにより、航空会社やサービス会社は罰金を避けるために機材を近代化し、乗務員を訓練する必要があります。これにより、センサーベースの検証、流体バッチのバーコード追跡、リアルタイムの気象連動型意思決定ツールなどの需要が高まっています。

3. 翼表面積が拡大した次世代ナローボディ機の機材増加: エアバスが2024年に納入した多くの航空機は翼が拡大しており、より広範囲な散布範囲が必要です。これにより、高揚程シザーブームや伸縮式ノズルを備えた除氷機器の需要が高まっています。また、流体消費量を最適化するための流量計フィードバックループや、電気熱式翼保護の研究も進んでいます。

4. ゲート待機時間を短縮するための遠隔除氷パッドの拡大: カナダや北欧地域の空港では、除氷作業をゲートから離れた場所で行い、プッシュバックシーケンスを加速するために、誘導路沿いに集中型パッドを設置しています。これにより、統合型ガントリーシステム、地下配管、大容量貯蔵タンクなどの需要が増加しています。

5. 電動化イニシアチブと持続可能な地上支援機器の採用: 空港の炭素排出量削減目標に対応し、電動またはハイブリッドの除氷機器への移行が進んでいます。

市場の抑制要因

1. エチレンおよびプロピレングリコール原料価格の変動: 原油価格の変動に追随するグリコール価格の変動は、流体混合業者やサービスプロバイダーの利益を圧迫します。これにより、空港は使用済み流体のリサイクルを奨励し、航空会社は周囲の状況に基づいて濃度を調整するようになります。

2. 厳格な廃グリコール流出規制による米国クラスB空港のOPEX上昇: 米国環境保護庁(EPA)の空港除氷排水ガイドラインにより、1,000回以上のジェット機出発がある施設は排水の60%を回収または処理することが義務付けられています。これにより、特に中規模のクラスB空港では、分離器、貯蔵ラグーン、生物学的処理システムなどの設備投資が必要となり、短期的な機器購入を抑制しています。

3. アジアにおける航空会社のコスト削減によるアウトソーシング価格の圧縮: アジア太平洋地域では、航空会社のコスト削減策が除氷サービスのアウトソーシング価格に圧力をかけ、市場成長を抑制する可能性があります。

4. 電動除氷機器導入のためのインフラ制限: 電動除氷機器の導入には、充電インフラなどの整備が必要であり、これが短期的な市場成長の障壁となる可能性があります。

セグメント分析

* エンドユーザー別: 商業航空会社が市場を牽引し、冬季のピーク時でも定時出発を維持するために高スループットのトラックフリートと自動混合プラントを好みます。貨物航空会社は電子商取引の需要増により最も急速に成長しており、夜間や二次ハブでの運航が多いため、自律型除氷リグへの投資を促しています。軍用航空は極寒地での堅牢な機器を、一般航空およびビジネスジェットは柔軟なサービスモデルを必要とします。

* 機器タイプ別: 除氷トラックは汎用性と初期費用が低いことから2025年に53.95%のシェアを維持しました。しかし、冬季の混雑したスケジュールを持つ空港では、複数のワイドボディ機を同時に処理できる固定ブームまたはガントリーシステムへの移行が進んでおり、このサブセグメントは2031年までに6.55%のCAGRで成長すると予測されています。電動化は全てのカテゴリーに影響を与え、バッテリー電動またはハイブリッド油圧プラットフォームへの移行が進んでいます。

* 流体タイプ別: タイプII流体が2025年に31.74%の消費量を占めましたが、持続的な降水時に長いホールドオーバー時間を優先するオペレーターが増えているため、タイプIVの需要が6.63%のCAGRで加速しています。タイプIVは再散布の必要性を減らすため、航空会社は高い単価と遅延および流体使用量の削減を比較検討しています。バイオベースのグリコールや添加剤の開発も進み、毒性の低減と生分解性の向上が図られています。

* 方法別: 流体散布が2025年に80.95%を占めましたが、氷忌避コーティングと電気熱加熱を組み合わせたハイブリッドシステムは2031年までに7.12%のCAGRで成長すると予測されています。赤外線ベイや電気インパルス技術は、化学物質の使用を最小限に抑える必要がある特定のニッチ市場に対応します。強制空気システムは、熱風と少量のグリコールを組み合わせることで、EPAの排出制限を満たすのに役立っています。

地域分析

* 北米: 2025年の収益の62.20%を占め、密なハブネットワーク、厳しい冬、厳格なFAAの監視が市場を支えています。シラキュース・ハンコック国際空港のグリコールリサイクルプラントのような投資は、持続可能な運用とコスト管理への地域的なコミットメントを示しています。

* ヨーロッパ: EASAの着氷リスク分類と欧州グリーンディールによって形成される第2位の市場です。クリーンアビエーションの取り組みは、エネルギー消費を30%以上削減できる次世代の翼着氷防止技術を支援しています。

* アジア太平洋: 中国、韓国、日本の空港インフラ拡大を背景に、6.63%のCAGRで最も急速に成長するフロンティアです。多くの施設が冬季の活動を最小限から本格的な通年運航へと拡大しており、トラック、貯蔵タンク、流体バルクプラントなどの新規購入が発生しています。

競争環境

航空機除氷市場は中程度の集中度であり、上位5社が世界の売上の60%弱を占めています。VestergaardとOshkoshは、電動パワートレインとテレマティクスを統合したハイエンドのトラックとガントリーで市場をリードしています。Textron GSE、Clariant、および地域プレーヤーのグループは、中規模市場のフリートと流体供給契約で競合しています。デジタルサービス、予知保全ダッシュボード、流体消費量分析、コンプライアンスレポートなどが競争上の差別化要因として浮上しており、顧客を長期的なサポート契約と継続的なソフトウェア料金に結び付けています。

最近の業界動向

* 2025年5月: エアバスは「持続可能な航空宇宙の開拓」マニフェストを発表し、就航中の機材の30%が最新世代の航空機であり、翼の形状と除氷範囲の要件が変化していることを指摘しました。

* 2025年4月: エミレーツ・グループの2025会計年度報告書によると、エミレーツ・スカイカーゴは230万トンの貨物を輸送し、冬季運航における貨物部門の成長と一貫した除氷準備の必要性を強調しました。

* 2024年10月: EquipmakeはTextron Ground Support Equipment Inc.と提携し、空港除氷車両の全電動バージョンを開発しました。

* 2024年9月: Vestergaard Companyは、ナローボディ機の翼と安定板向けにオペレーター支援型除氷システム「OPTIM-ICE」を発表しました。このシステムはLIDAR技術を組み込み、航空機表面をスキャンして適切な除氷パターンを特定します。

このレポートは、航空機除氷市場に関する詳細な分析を提供しています。

1. 調査概要と市場定義

本調査は、航空機の飛行前における外部表面の凍結汚染を除去または防止するために使用される、専用の地上設備および認定されたグリコールベースまたは代替流体からの年間収益を対象としています。対象範囲には、移動式除氷トラック、固定ブーム/ガントリーシステム、格納庫内ユニット、牽引式噴霧器、および商業航空、貨物航空、ビジネスジェット、軍用航空を含む世界中の航空機運用におけるバルク流体の販売が含まれます。滑走路の除氷剤、除雪車両、機内防氷システムは意図的に除外されています。

2. エグゼクティブサマリーと市場規模

航空機除氷市場は、2026年に17億米ドルの価値があり、2031年までに21.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.66%です。

3. 市場の推進要因

市場成長の主な要因としては、以下の点が挙げられます。

* 北緯地域の二次空港における冬期フライトスケジュールの急増。

* EUおよび米国における氷関連事故に対する安全規制違反罰則の強化。

* 翼面積の大きい次世代ナローボディ機のフリート増加。

* カナダおよび北欧におけるゲート待機時間短縮のための遠隔除氷パッドの拡張。

* 電動化イニシアチブと持続可能な地上支援機器の採用。

* NATOおよびロシア極北基地における軍事北極作戦の近代化。

4. 市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* エチレンおよびプロピレングリコール原料価格の変動。

* 米国クラスB空港における廃グリコール流出規制の厳格化による運用コスト(OPEX)の上昇。

* 航空会社のコスト削減策によるアジア地域でのアウトソーシング価格の圧力。

* 電動除氷機器導入のためのインフラ整備の限界。

5. 市場セグメンテーションと主要トレンド

市場は、エンドユーザー、機器タイプ、流体タイプ、方法、および地域別に詳細に分析されています。

* エンドユーザー別では、商業航空会社、貨物航空会社、軍用航空、一般航空・ビジネスジェットが含まれます。

* 機器タイプ別では、移動式除氷トラック、固定ブーム/ガントリーシステム、牽引式噴霧器、格納庫内除氷システムが挙げられます。特に、空港が恒久的で高処理能力のインフラに投資していることから、固定ブーム/ガントリーシステムは2031年まで年平均成長率6.55%で最も速く成長すると予想されています。

* 流体タイプ別では、タイプI(グリコール水)、タイプII、タイプIII、タイプIVがあります。タイプIV流体は、タイプIIよりも長いホールドオーバー時間を提供し、再塗布の頻度を減らし、継続的な降雪時の定時出発を支援するため、人気が高まっています。

* 方法別では、流体による除氷、赤外線/電気インパルス、強制空気/熱風、ハイブリッドシステムが分析されています。

* 地域別では、北米が2025年の収益の62.20%を占め、広範な空港インフラと厳格なFAA規制に支えられ、市場をリードしています。

6. 規制と技術の動向

FAAおよびEPAの更新された規則、ならびにEASAの指令は、高度な監視、グリコール回収、および電動除氷機器への投資を推進しています。メーカーは、空港の炭素目標に合わせ、総所有コスト(TCO)の新たな利点を生み出すため、2035年までに大部分を電動またはハイブリッドフリートで供給することを目指しています。

7. 競争環境

レポートでは、市場集中度、戦略的動向、市場シェア分析、およびOshkosh Corporation、Vestergaard Company、Global Ground Support LLCなど主要10社の企業プロファイルが提供されています。

8. 調査方法論

本調査は、一次調査(地上運用管理者、流体配合者、機器エンジニアへのインタビュー)と二次調査(FAA、EASA、Transport Canadaの指令、空港統計、企業開示資料など)を組み合わせた堅牢な方法論に基づいています。市場規模の算出と予測は、トップダウンとボトムアップの両方のアプローチを組み合わせ、多変量回帰分析と専門家コンセンサスを用いて行われています。Mordor Intelligenceの調査は、その厳格な範囲設定、二重経路推定、および年次更新により、信頼性の高いベースラインを提供しています。

9. 市場機会と将来展望

レポートは、市場における未開拓の領域と満たされていないニーズの評価を通じて、将来の機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 北緯地域の二次空港における冬期フライトスケジュールの急増

- 4.2.2 EUおよび米国における氷関連事故に対する安全規制違反罰則の強化

- 4.2.3 翼面積の大きい次世代ナローボディジェット機の機材増加

- 4.2.4 カナダおよび北欧におけるゲート待機時間短縮のための遠隔除氷パッドの拡張

- 4.2.5 電化イニシアチブと持続可能な地上支援機器の導入

- 4.2.6 NATOおよびロシア極北基地における軍事北極圏作戦の近代化

- 4.3 市場の阻害要因

- 4.3.1 エチレンおよびプロピレングリコール原料価格の変動

- 4.3.2 米国クラスB空港における廃グリコール流出規制の厳格化によるOPEXの上昇

- 4.3.3 航空会社のコスト削減によるアジアでのアウトソーシング価格の圧縮

- 4.3.4 電動除氷装置導入のためのインフラの制約

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 買い手/消費者の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 エンドユーザー別

- 5.1.1 商業航空会社

- 5.1.2 貨物航空会社

- 5.1.3 軍用航空

- 5.1.4 一般航空およびビジネスジェット

- 5.2 機器タイプ別

- 5.2.1 除氷トラック(移動式)

- 5.2.2 固定ブーム/ガントリーシステム

- 5.2.3 牽引式噴霧器

- 5.2.4 格納庫内除氷システム

- 5.3 流体タイプ別

- 5.3.1 タイプI(グリコール水)

- 5.3.2 タイプII

- 5.3.3 タイプIII

- 5.3.4 タイプIV

- 5.4 方法別

- 5.4.1 流体による除氷

- 5.4.2 赤外線/電気インパルス

- 5.4.3 強制送風/熱風

- 5.4.4 ハイブリッドシステム

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ロシア

- 5.5.2.3 フランス

- 5.5.2.4 ドイツ

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 韓国

- 5.5.3.4 オーストラリア

- 5.5.3.5 インド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 イスラエル

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 オシュコシュ・コーポレーション

- 6.4.2 ベスターガード・カンパニー

- 6.4.3 グローバル・グラウンド・サポートLLC

- 6.4.4 TUGテクノロジーズ・コーポレーション(テキストロン社)

- 6.4.5 グランドサポートスペシャリスト

- 6.4.6 トロネア・インク

- 6.4.7 サフランSA

- 6.4.8 威海広泰空港設備有限公司

- 6.4.9 マラハン・グループ

- 6.4.10 湖北東漢空港設備技術有限公司

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

航空機除氷とは、航空機の翼、胴体、尾翼、プロペラ、エンジン吸気口などの表面に付着した氷、霜、雪を除去し、安全な飛行を確保するための重要な地上作業です。これらの氷結物は、航空機の空力特性を著しく悪化させ、揚力の低下、抗力の増加、操縦性の悪化を引き起こします。また、計器の誤作動や、エンジンに吸い込まれることによる損傷のリスクも高まります。そのため、航空機が離陸する前に、これらの氷結物を完全に除去することが、航空安全の確保において不可欠とされています。

航空機除氷には、主にグリコールを主成分とする特殊な除氷液が使用されます。この除氷液は、通常、温めてから高圧で機体表面に散布されます。除氷液にはいくつかの種類があり、その特性によって使い分けられます。

まず、「タイプI液」は、主にプロピレングリコールをベースとし、粘度が低く、加熱して散布することで、既に付着した氷や雪を迅速に溶かし除去する能力に優れています。しかし、機体表面に留まる時間が短いため、除氷後の再凍結防止効果(アンチアイシング効果)はほとんど期待できません。

次に、「タイプII、III、IV液」は、増粘剤が添加されており、粘度が高く設計されています。これらの液は、除氷効果に加え、機体表面に膜を形成して一定時間、氷の再付着を防ぐアンチアイシング効果を持っています。特に「タイプIV液」は、最も粘度が高く、離陸滑走中の空気の流れによって剥がれるまで、比較的長時間のアンチアイシング効果を維持することができます。これにより、除氷作業から離陸までの間に新たな氷結が発生するリスクを低減します。

航空機除氷の用途は、主に冬期の低温環境下における航空機の運航に限定されます。降雪時、着氷性の雨、凍雨、または霜が降りるような状況で、航空機が屋外に駐機された場合や、飛行中に氷結が発生する可能性があると判断された場合に実施されます。除氷作業は、空港の専用除氷パッドや、搭乗ゲート付近で行われることが一般的です。作業は、専門の訓練を受けた地上作業員が、特殊な除氷液散布車両を用いて行います。まず、機体表面の氷結状況を確認し、必要に応じてタイプI液で除氷を行います。その後、再凍結を防ぐためにタイプIIまたはタイプIV液を散布し、離陸までの間、機体表面をクリーンな状態に保ちます。この再凍結防止効果の持続時間は「ホールドオーバータイム(HOT)」と呼ばれ、気温、降水量、湿度などの気象条件によって変動するため、厳密に管理されます。

関連技術としては、まず「除氷液散布車両」が挙げられます。これは、高所作業が可能なブームと、除氷液を加熱・散布するシステムを一体化した特殊車両で、大型機にも対応できるよう設計されています。次に、「除氷液」そのものの進化も重要です。環境負荷の低減を目指し、生分解性の高いグリコール液や、より少ない量で効果を発揮する高効率な液の開発が進められています。また、「氷結検知システム」は、機体表面の氷結を自動で検知するセンサー技術であり、作業の効率化と安全性の向上に貢献します。さらに、使用済みの除氷液を回収し、処理・再利用する「除氷液回収・リサイクルシステム」は、環境保護とコスト削減の観点から導入が進んでいます。飛行中の氷結を防ぐ「機上防氷システム」(翼前縁への温風供給や電熱ヒーターなど)も、地上除氷とは異なるものの、航空機の氷結対策全体を構成する重要な技術です。

市場背景としては、世界的な航空需要の増加に伴い、航空機の運航頻度が増加しており、特に冬期の除氷サービスの需要も高まっています。一方で、除氷作業は航空会社にとって大きな運用コストの一つであり、効率化とコスト削減が常に求められています。また、除氷液に含まれるグリコールが環境に与える影響(河川や土壌への負荷)に対する懸念から、各国で環境規制が強化される傾向にあります。これにより、除氷液の回収・処理・リサイクルが義務付けられたり、より環境負荷の低い除氷液の開発が促進されたりしています。航空安全に対する社会的な要求は非常に高く、除氷作業の確実性と信頼性は、航空会社のブランドイメージと直結するため、投資が惜しまれることはありません。

将来展望としては、環境負荷のさらなる低減が最重要課題の一つです。バイオベースの除氷液や、非グリコール系の除氷技術(例:超音波、レーザー、電磁波、撥水コーティングなど)の研究開発が進められています。これらの技術が実用化されれば、環境への影響を大幅に削減できる可能性があります。また、除氷作業の自動化・効率化も大きなテーマです。ロボットによる除氷作業や、AIを活用した氷結検知とホールドオーバータイムの予測精度向上により、作業時間と除氷液の使用量を最適化する試みが進められています。ドローンを用いた機体表面の氷結監視や、空港インフラとしての除氷システムの進化(例:格納庫内での除氷、地下配管による除氷液供給)も期待されています。最終的には、安全性と信頼性をさらに向上させるため、より厳格な国際基準の策定と遵守、リアルタイム気象データとの連携によるホールドオーバータイム管理の高度化が進められるでしょう。これらの技術革新と取り組みにより、航空機除氷はより安全で、効率的、かつ環境に優しいプロセスへと進化していくことが期待されます。