補助ロボット市場:市場規模・シェア分析、成長トレンドと予測 (2026年~2031年)

アシストロボット市場レポートは、ロボットタイプ(ソーシャルアシストロボット、複合アシストロボットなど)、モビリティ(モバイルロボット、据え置き型ロボット)、アプリケーション(高齢者支援、手術支援、広報、産業タスクなど)、エンドユーザー(病院、リハビリテーションセンター、在宅医療、その他のエンドユーザー)、および地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

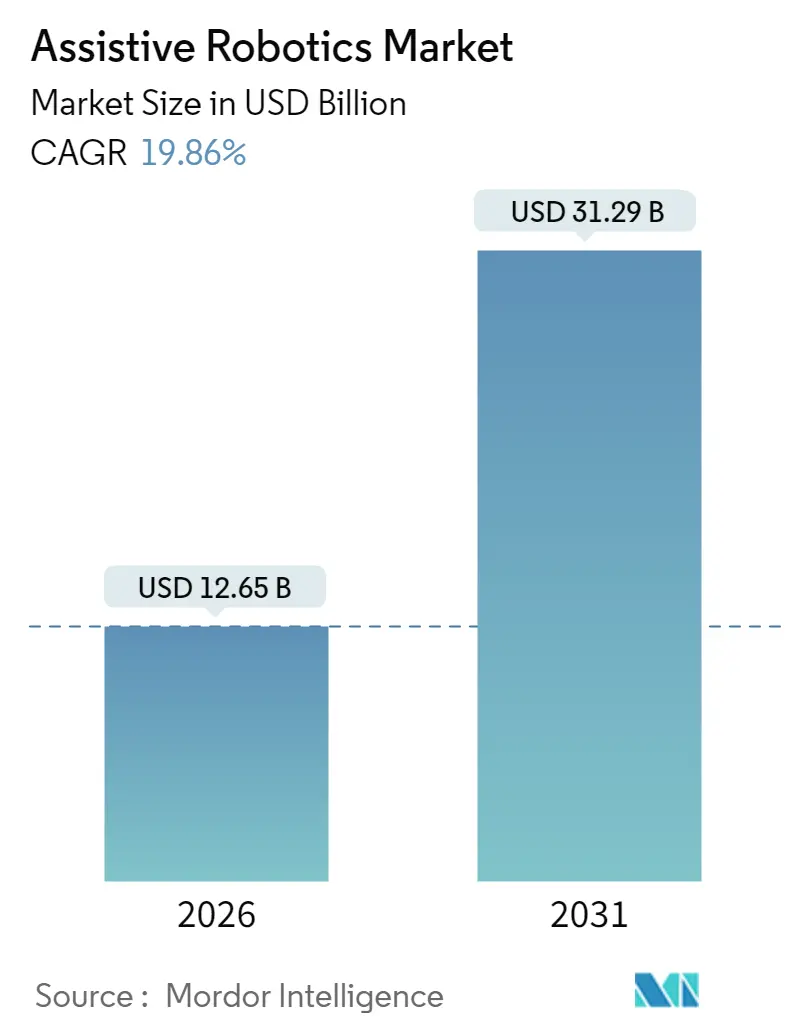

アシストロボット市場は、2020年から2031年を調査期間とし、2026年には126.5億米ドル、2031年には312.9億米ドルに達すると予測されています。2026年から2031年にかけての年平均成長率(CAGR)は19.86%と見込まれており、アジア太平洋地域が最も急速に成長し、北米が最大の市場となっています。市場の集中度は中程度です。

この急速な市場拡大は、高齢者介護における労働力不足、外科手術件数の増加、自律型医療機器に対する規制当局の受容拡大といった要因と一致しています。これにより、ロボットは実験的な存在から実用的な必需品へと変化しています。病院では身体的サポートと認知的関与を組み合わせたマルチモーダルプラットフォームが優先され、在宅リハビリテーションが主流のケアモデルとして台頭しています。日本、韓国、中国などの政府は人口動態の圧力に対処するため医療ロボットに補助金を提供し、米国やドイツの支払機関は設備購入を促進する償還コードを追加しています。競争環境はオープンなAI対応システムへの移行を促しており、精密センサーのサプライチェーンの変動はメーカーにデュアルソーシング戦略の採用を促しています。

主要なポイントとして、ロボットタイプ別では2025年に身体アシストプラットフォームが収益シェアの59.28%を占め、複合アシストロボットは2031年までに21.65%のCAGRで拡大すると予測されています。モビリティ別では、2025年にモバイルシステムがアシストロボット市場シェアの57.05%を占め、2031年までに21.05%のCAGRで成長すると予測されています。アプリケーション別では、2025年に高齢者アシストが収益シェアの34.79%を占め、手術アシストは2026年から2031年の間に21.32%のCAGRで成長し、他のすべての用途を上回ると予測されています。エンドユーザー別では、2025年に病院が収益シェアの54.43%を占め、在宅ケア環境は2031年までに21.95%のCAGRで進展すると予測されています。地域別では、2025年に北米が収益シェアの39.62%を占めましたが、アジア太平洋地域は2026年から2031年にかけて22.35%のCAGRで拡大し、北米の成長ペースを上回ると予測されています。

市場の成長を促進する主な要因は以下の通りです。第一に、世界的な高齢化による介護需要の加速です。これは介護者不足を深刻化させ、ロボットソリューションの導入を促しており、特に日本、韓国、イタリア、ドイツで顕著です。日本では2025年からすべての新規介護施設にロボットリフトの設置が義務付けられ、韓国では2027年までに5,000の高齢者センターにコンパニオンロボットを導入するため1.2億米ドルが割り当てられています。高賃金国では、3万米ドルのロボットが5年間で0.5人分の常勤介護者のコストを相殺し、3年未満で投資回収が可能となる経済的妥当性も示されています。第二に、ロボット支援手術の採用増加です。2024年には米国で150万件以上のロボット手術が行われ、前年比22%増加しました。これは、部分腎摘除術や肺葉切除術をカバーする新たな償還コードが導入されたことによるものです。Stryker社のMako整形外科プラットフォームは2024年末までに1,500台が導入され、手動技術と比較して再手術が30%減少しました。第三に、AIとアシストロボットの統合による自律性の向上です。Kinova社のGen3アームは、視覚と強化学習を利用して物体の重さや形状に応じて把持を調整し、手動での再プログラミングを不要にしています。米国食品医薬品局(FDA)は2024年に3つのAI対応リハビリテーションロボットを承認し、患者向けシステムにおける自律性への規制当局の受容を示しています。第四に、在宅リハビリテーションおよび遠隔リハビリテーションモデルの急増です。Hocoma社のArmeo Powerは2024年にFDAから在宅使用の承認を得て、脳卒中患者が遠隔監視下で治療を完了できるようになりました。Medicareは月間最大40分間の遠隔治療モニタリングに対して償還を開始し、在宅医療機関におけるデバイス注文を促進しています。第五に、ソフトロボティクスの登場による安全性と装着性の向上です。これは、より安全で装着しやすいロボットの開発を可能にし、特に日本と米国で初期の牽引力を得ています。最後に、一部市場における外骨格に対する政府の償還制度も市場の成長を後押ししています。

一方で、市場の成長を抑制する主な要因も存在します。第一に、医療提供者にとっての高額な初期費用と維持費用です。ロボット手術システムは初期費用が150万~300万米ドル、年間サービス契約が平均15万米ドルかかり、症例数の少ない地域病院での導入を制限しています。外骨格も8万~12万米ドルと高額であり、大規模な学術センター以外では同様の課題に直面しています。第二に、長期的な成果に関する臨床的証拠の限定性です。2024年の系統的レビューでは、外骨格に関する研究のわずか12%しか6ヶ月を超えておらず、支払機関は複数年にわたる導入に躊躇しています。第三に、承認を遅らせる断片的な規制枠組みです。ヨーロッパ、ラテンアメリカ、東南アジアでは、規制枠組みが断片化しており、承認プロセスが遅延しています。最後に、重要なセンサーおよびアクチュエーターのサプライチェーンの変動も市場に影響を与えています。

各セグメントの分析では、ロボットタイプ別では複合プラットフォームが21.65%のCAGRで拡大すると予測されており、医療システムが移動性と社会認知の両方のニーズに対応できる単一の投資を求めるため、身体アシスト型を上回るペースで成長しています。身体アシスト型ソリューションは2025年の収益の59.28%を占めましたが、コアとなる持ち上げや移乗アプリケーションでの飽和により成長は鈍化しています。モビリティ別では、モバイルロボットが2025年の収益の57.05%を占め、21.05%のCAGRで成長すると予測されています。これは、同時自己位置推定とマッピング(SLAM)アルゴリズムにより、散らかった家庭環境での自律ナビゲーションが可能になったためです。アプリケーション別では、高齢者アシストが2025年の収益の34.79%を占めましたが、手術アシストが最も急速に成長しているアプリケーションであり、2031年までに21.32%のCAGRで成長します。整形外科および低侵襲手術に対する償還範囲の拡大が主な要因です。エンドユーザー別では、病院が2025年の収益の54.43%を占めましたが、在宅ケアは最も速い速度で成長しており、21.95%のCAGRを示しています。これは、米国病院再入院削減イニシアチブなどのプログラムの下で、支払機関が回避可能な再入院に対してペナルティを課しているためです。

地域別の分析では、北米が2025年にはアシストロボット市場規模の41.8億米ドルを占める最大の地域購入者であり、一貫した償還枠組み、堅調なベンチャー資金、手術ロボットメーカーの密集したクラスターから恩恵を受けています。ヨーロッパは2025年には約21.6億米ドルの売上を記録し、ドイツと英国での導入が主導しています。アジア太平洋地域は2025年には35.8億米ドルの収益を計上し、2028年までに北米を上回ると予測されています。日本の厚生労働省は介護施設ロボットの初期費用を補助し、韓国のロボットイノベーション基金は初期段階の企業に2億米ドルを投資しています。中国の2027年までに100万台のサービスロボットを導入するという政策推進は、医療施設での導入を48%増加させ、国内ブランドが積極的な価格設定により病院市場で大きなシェアを獲得しています。中東およびアフリカは2025年には2.7億米ドル、南米は3.6億米ドルを計上しました。

アシストロボット市場は中程度の断片化構造を示しています。Intuitive Surgical社は、8,500台のda Vinciユニットと2024年に62億米ドルのサービスおよび機器売上を生み出した消耗品パイプラインに支えられ、手術ロボット収益の70%を支配しています。Medtronic社のHugoは2024年に泌尿器科でFDA承認を取得し、Johnson & Johnson社のOttavaプラットフォームは2026年に予定されており、価格競争圧力を導入しています。リハビリテーションおよび移動アシスト分野は分散しており、15%を超えるシェアを持つ企業はなく、差別化されたユーザーインターフェースや電子カルテ(EHR)統合の余地があります。戦略的な動きはオープンアーキテクチャを支持しており、Kinova社は2024年に公開APIをリリースし、サードパーティ製アクセサリーの開発を促進し、エコシステム効果を通じて顧客の囲い込みを深めています。Stryker社によるSerf SASの2.4億米ドルでの買収は、AI手術計画をMakoプラットフォームに統合し、データ駆動型の優位性を強化しています。Hyundai Motor Companyは3.5万米ドルのH-MEX外骨格を発売し、自動車サプライチェーンを活用して医療機器の価格を下回る価格設定を実現しています。ソフトロボティクスにおける特許活動は前年比62%増加し、2024年だけで340件のコンプライアントアクチュエーター特許が付与されました。センサーのサプライチェーンの変動はリードタイムを2023年の6ヶ月から2025年には12ヶ月に倍増させ、メーカーはデュアルソーシング、設計改訂、戦略的備蓄を採用しています。エビデンスのギャップは依然として主要なリスクであり、特に社会アシストシステムにおける長期的な成果研究は商業化のタイムラインに遅れており、支払機関の採用を抑制する可能性があります。

主要な業界リーダーには、Kinova Inc.、Ekso Bionics Holdings Inc.、Cyberdyne Inc.、Focal Meditech BV、ReWalk Robotics Ltd.などが挙げられます。

最近の業界動向としては、2025年4月にCyberdyne社がHAL-Hybrid Assistive Limb 2.0をヨーロッパと北米で発売し、外来リハビリテーションクリニックでの導入を加速するため、主要なリハビリテーションセンターとの提携を強化し、包括的なトレーニングプログラムを提供しています。また、2024年11月には、ReWalk Robotics社が、脊髄損傷患者向けの新しい外骨格システムであるReWalk Xを米国で発売しました。このシステムは、より軽量でユーザーフレンドリーな設計が特徴で、自宅での使用を目的としています。さらに、Kinova Inc.は、2024年9月に、産業用および医療用ロボットアームの生産能力を拡大するため、新しい製造施設を開設しました。これは、ソフトロボティクス技術の需要増加に対応するための戦略的な動きです。これらの動向は、ソフトロボティクス市場が継続的に成長し、技術革新と市場拡大が活発であることを示しています。

本レポートは、アシスティブロボティクス(支援ロボット)の世界市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境、そして市場機会に至るまでを網羅しています。

アシスティブロボティクス市場は、2031年までに312.9億米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)19.86%で成長する見込みです。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 高齢者人口の増加に伴う介護需要の加速。

* ロボット支援手術の導入拡大。

* アシスティブロボットへのAI統合による自律性の向上。

* 在宅リハビリテーションおよび遠隔リハビリテーションモデルの急増。

* 安全性と装着性を向上させるソフトロボティクスの登場。

* 一部市場における外骨格ロボットへの政府償還制度の導入。

一方で、市場の成長を抑制する要因も存在します。

* 医療機関にとって高額な初期投資と維持費用。

* 長期的な成果に関する臨床的証拠の不足。

* 承認プロセスを遅らせる断片的な規制枠組み。

* 重要なセンサーやアクチュエーターにおけるサプライチェーンの不安定性。

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* ロボットタイプ別: 身体支援ロボット、社会的支援ロボット、複合支援ロボット。

* モビリティ別: モバイルロボット、据え置き型ロボット。

* アプリケーション別: 高齢者支援、障害者支援、手術支援、コンパニオン、広報、産業タスク、防衛・捜索救助。

* エンドユーザー別: 病院、リハビリテーションセンター、在宅介護施設、その他のエンドユーザー。

* 地域別: 北米、南米、欧州、アジア太平洋、中東、アフリカ。各地域はさらに詳細な国・地域に分類されています。

主要な分析結果として、以下の点が挙げられます。

* 最も急速に成長するアプリケーション: 手術支援は、償還制度の拡大と臨床的メリットの証明により、2031年までCAGR 21.32%で最も急速に成長すると見込まれています。

* モバイルロボットの重要性: モバイルプラットフォームは2025年の収益の57.05%を占め、自由な移動が可能であるため、多様な住宅環境での利用を可能にし、在宅介護の成長を支えています。

* 政府の影響: 日本、韓国における補助金や中国の戦略的政策支援は、初期費用を削減し、病院での導入を加速させています。

* 小規模病院の課題: 手術システム1台あたり150万~300万米ドルの初期費用と年間約15万米ドルの維持費用が、地域医療施設での導入を妨げる要因となっています。

* 最も急速に成長する地域: アジア太平洋地域は、人口動態の緊急性と政策インセンティブが相まって、大規模な展開を支援するため、2031年までCAGR 22.35%で最も急速な成長を遂げると予測されています。

市場には、Kinova Inc.、Ekso Bionics Holdings Inc.、Cyberdyne Inc.、ReWalk Robotics Ltd.、Intuitive Surgical Inc.、SoftBank Robotics Corp.、Panasonic Holdings Corporationなど、多数の主要企業が存在し、競争が活発に行われています。レポートでは、これらの企業のプロファイル、市場シェア分析、戦略的動向についても詳述されています。

本レポートは、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズについても評価しています。

(最終更新日:2026年1月13日)これらの詳細な分析は、市場参加者が競争優位性を確立し、持続可能な成長を達成するための戦略を策定する上で不可欠な洞察を提供します。市場の進化は加速しており、技術革新と医療ニーズの変化に対応できる企業が、今後の市場をリードしていくことでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高齢者人口の増加が介護需要を加速

- 4.2.2 ロボット支援手術の採用拡大

- 4.2.3 AIとアシストロボットの統合による自律性の向上

- 4.2.4 在宅リハビリテーションおよび遠隔リハビリテーションモデルの急増

- 4.2.5 ソフトロボティクスの登場による安全性と装着性の向上

- 4.2.6 特定市場における外骨格に対する政府の償還

- 4.3 市場の阻害要因

- 4.3.1 医療提供者にとっての高額な初期費用と維持費用

- 4.3.2 長期的な結果に関する臨床的証拠の不足

- 4.3.3 承認を遅らせる断片的な規制枠組み

- 4.3.4 重要なセンサーとアクチュエーターにおけるサプライチェーンの変動性

- 4.4 バリューチェーン分析

- 4.5 マクロ経済要因が市場に与える影響

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 ロボットタイプ別

- 5.1.1 身体介助ロボット

- 5.1.2 ソーシャルアシストロボット

- 5.1.3 複合介助ロボット

- 5.2 モビリティ別

- 5.2.1 モバイルロボット

- 5.2.2 定置型ロボット

- 5.3 用途別

- 5.3.1 高齢者支援

- 5.3.2 障がい者支援

- 5.3.3 手術支援

- 5.3.4 コンパニオン

- 5.3.5 広報

- 5.3.6 産業用途

- 5.3.7 防衛および捜索救助

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 リハビリテーションセンター

- 5.4.3 在宅介護施設

- 5.4.4 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Kinova Inc.

- 6.4.2 Ekso Bionics Holdings Inc.

- 6.4.3 Cyberdyne Inc.

- 6.4.4 Focal Meditech BV

- 6.4.5 ReWalk Robotics Ltd.

- 6.4.6 Hocoma AG

- 6.4.7 Fourier Intelligence Co. Ltd.

- 6.4.8 F&P Robotics AG

- 6.4.9 Axosuits SRL

- 6.4.10 Hyundai Motor Company

- 6.4.11 Intuitive Surgical Inc.

- 6.4.12 SoftBank Robotics Corp.

- 6.4.13 Panasonic Holdings Corporation

- 6.4.14 Ubtech Robotics Inc.

- 6.4.15 Barrett Technology LLC

- 6.4.16 Stryker Corporation

- 6.4.17 Blue Frog Robotics SAS

- 6.4.18 DreamFace Technologies Pte. Ltd.

- 6.4.19 Double Robotics Inc.

- 6.4.20 CT Asia Robotics Co. Ltd.

- 6.4.21 Hanson Robotics Limited

- 6.4.22 Motorika Medical Ltd.

- 6.4.23 Rex Bionics Ltd.

- 6.4.24 Bionik Laboratories Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

補助ロボットとは、人間の身体的、認知的、あるいは社会的な能力を補完・拡張し、生活の質(QOL)の向上を目的として開発されたロボットの総称でございます。特に、高齢者や障害を持つ方々、あるいは介護や医療の現場で働く方々の負担を軽減し、自立した生活や活動を支援することに重点が置かれています。単なる作業の自動化に留まらず、人間との協調や共存を前提とした設計がなされており、その役割は多岐にわたります。

補助ロボットの種類は、支援する機能や対象によって大きく分類されます。まず、身体機能補助型ロボットとしては、装着型と非装着型がございます。装着型には、歩行や持ち上げ作業を支援するパワードスーツやアシストスーツ、リハビリテーションを目的とした外骨格ロボットなどがあり、使用者の筋力や運動能力を増強します。非装着型には、移動を支援する車椅子型ロボットや歩行器型ロボット、ベッドからの移乗を補助するロボットなどが含まれます。また、失われた身体機能の一部を代替する高機能な義手や義足ロボットもこの範疇に入ります。次に、生活支援型ロボットは、日常生活における様々なタスクをサポートします。例えば、話し相手となり孤独感を軽減するコミュニケーションロボット、掃除や配膳、服薬管理などを手伝う家事支援ロボット、高齢者の見守りや異常を検知するセキュリティロボットなどがございます。さらに、医療・介護支援型ロボットは、リハビリテーションの訓練をサポートするロボット、手術の精度を高める手術支援ロボット、そして排泄介助や入浴介助、移乗介助といった介護現場での重労働を軽減するロボットなどが開発されています。認知機能補助型ロボットは、認知症の方の記憶を補助したり、行動を誘導したり、あるいは発達障害を持つお子様の学習を支援したりする目的で活用されています。

補助ロボットの用途は非常に広範です。最も注目されているのは、高齢者介護の分野でございます。身体的な負担が大きい移乗介助や入浴介助をロボットが支援することで、介護者の負担を軽減し、被介護者の自立を促します。また、話し相手となるコミュニケーションロボットは、高齢者の精神的なケアにも貢献しています。障害者支援においては、移動の自由度を高めたり、コミュニケーションを円滑にしたりすることで、社会参加の機会を拡大します。医療現場では、精密な手術を支援するロボットが低侵襲治療の普及に貢献し、リハビリテーションロボットは患者の機能回復を効率的にサポートしています。一般家庭においても、家事支援や見守り、ペットケアなど、生活の質の向上に寄与するロボットの導入が進んでいます。さらに、産業や労働現場では、重労働の補助や危険作業の代替、熟練者の技能継承といった目的で活用され、教育分野では学習支援や発達支援に役立てられています。

補助ロボットの進化を支える関連技術は多岐にわたります。人工知能(AI)は、画像認識や音声認識、自然言語処理によって、ロボットが周囲の状況を理解し、人間と自然にコミュニケーションを取ることを可能にします。機械学習の技術は、個々のユーザーの行動パターンや好みを学習し、よりパーソナライズされた支援を提供するために不可欠です。センサー技術も極めて重要で、力覚センサーや触覚センサーは人間とロボットが安全にインタラクションを行う上で欠かせません。距離センサーやカメラは、ロボットが環境を認識し、障害物を回避するために用いられます。また、心拍や体温、脳波などの生体センサーは、使用者の状態を把握し、適切な支援を行うために活用されます。ロボット制御技術においては、人間とロボットが安全かつ効率的に協働するための協調制御や、直感的で自然な操作性を実現するヒューマン・ロボット・インタラクション(HRI)が研究されています。装着型ロボットの快適性を高めるためには、軽量化や小型化の技術も不可欠です。通信技術では、5Gのような低遅延で大容量の通信が、遠隔操作やクラウド連携を強化し、ロボットの機能拡張を可能にしています。さらに、長時間稼働を可能にするバッテリー技術や、軽量で高強度、かつ柔軟な素材技術も、補助ロボットの実用化と普及に大きく貢献しています。

市場背景としては、世界的な少子高齢化が補助ロボットの需要を押し上げる最大の要因でございます。特に日本では、労働力人口の減少と介護負担の増大が深刻化しており、ロボットによる支援への期待が高まっています。医療費抑制の観点からも、効率的で質の高い医療・介護サービスを提供するための手段として、補助ロボットの導入が注目されています。AI、センサー、通信技術といった関連技術の急速な進歩は、ロボットの性能向上とコストダウンを可能にし、実用化を加速させています。また、ロボットに対する社会的な受容性も高まっており、単なる機械としてではなく、生活のパートナーとして受け入れる傾向が強まっています。各国政府も、研究開発の推進や導入支援策を講じており、市場の拡大を後押ししています。しかしながら、課題も少なくありません。導入費用や維持費用が高額であること、誤作動や事故のリスクといった安全性への懸念、そして人間らしさや尊厳、プライバシーといった倫理的・心理的な側面への配慮が求められます。また、誰でも簡単に操作できる簡便性や、メンテナンスの容易さも普及には不可欠であり、法整備の遅れや責任の所在の不明確さも解決すべき課題でございます。

将来展望としましては、補助ロボットは今後、社会の様々な場面でさらに普及していくことが予想されます。高齢化社会の進展に伴い、家庭、介護施設、病院などでの導入が加速し、人々の生活に不可欠な存在となるでしょう。技術の進化により、個々のユーザーのニーズに合わせたパーソナライズ化が進み、より高度な学習機能を持つロボットが登場すると考えられます。複数の機能を統合した多機能ロボットや、異なる種類のロボットが連携して働く複合的なシステムも実現されるでしょう。AIとの融合はさらに深化し、ロボットはより高度な状況判断能力や感情認識能力を持ち、自律的に行動するようになるかもしれません。スマートホームやスマートシティといった社会インフラの一部として、補助ロボットが機能する未来も視野に入っています。一方で、安全性、プライバシー、責任の所在といった倫理的・法的枠組みの整備は、技術の進歩と並行して進められる必要があります。量産効果や技術革新により、コストダウンが進み、より手頃な価格で補助ロボットが提供されることで、その普及は一層加速するでしょう。最終的には、補助ロボットが単なる道具としてではなく、人間と共生するパートナーとして社会に受け入れられ、より豊かで自立した生活を支援する未来が期待されます。