ゼロウェイスト包装市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ゼロウェイスト包装市場レポートは、タイプ(再利用・リサイクル可能な包装、コンポスト可能な包装、食用包装)、材料(紙・板紙、バイオプラスチック、ガラス、金属)、用途(食品・飲料、ヘルスケア・医薬品など)、流通チャネル(直接販売、間接販売)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ゼロウェイスト包装市場の概要:市場規模、需要、展望(2025年~2030年)

ゼロウェイスト包装市場は、2025年から2030年にかけて閉鎖型生産・消費モデルへの移行が加速する中で、著しい成長が見込まれています。欧州連合やフランスにおける規制期限、企業のESG(環境・社会・ガバナンス)目標、素材革新、AIを活用した物流ツールの導入などが市場を牽引しています。一方で、バイオ樹脂の価格変動や大規模な堆肥化施設の不足といった課題も存在します。本レポートでは、ゼロウェイスト包装市場の規模、成長トレンド、主要な促進要因と抑制要因、セグメント別の詳細な分析、地域別の動向、および競争環境について包括的に概説いたします。

市場規模と成長予測

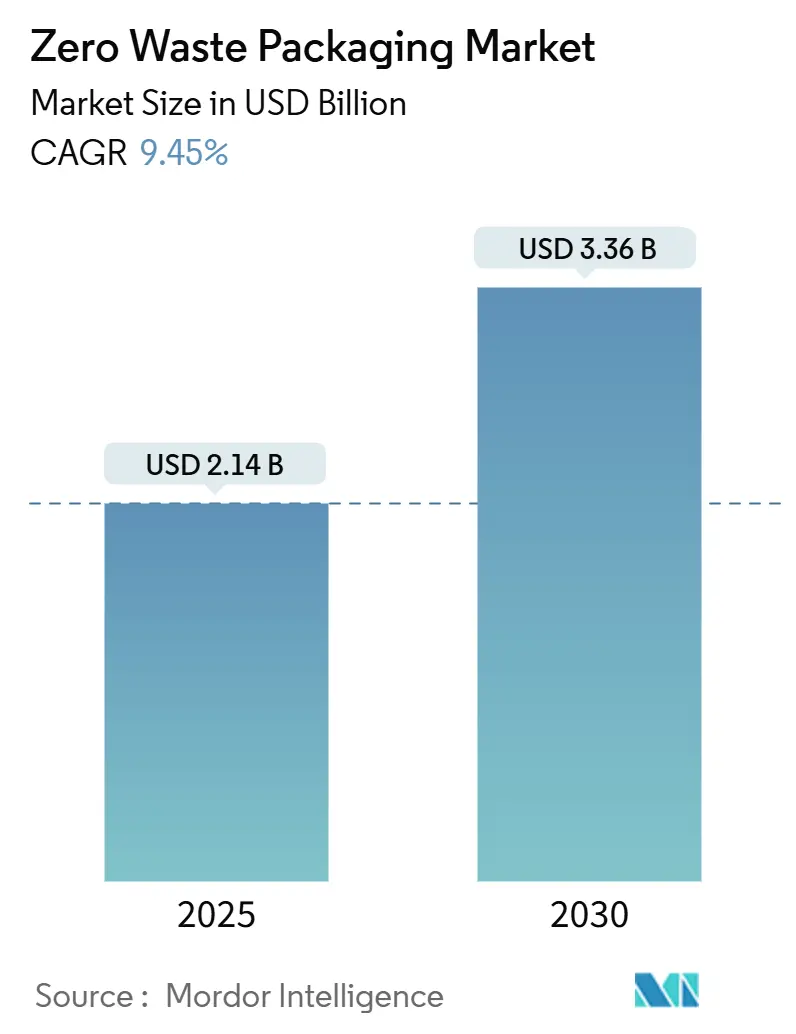

ゼロウェイスト包装市場は、2025年には21.4億米ドル規模に達し、2030年には33.6億米ドルまで成長すると予測されており、予測期間中の年平均成長率(CAGR)は9.45%です。地域別に見ると、欧州が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度と評価されています。

市場の主要な動向と洞察

市場の成長を促進する主な要因は以下の通りです。

1. 環境に優しい包装に対する消費者の需要: オンライン購入者の90%がリサイクル可能で適切なサイズの小包を優先し、プレミアムセグメントでは持続可能な包装に対して8~12%多く支払う意向があることが調査で示されています。Lushの「ネイキッド」製品や使用済み樹脂製容器の回収プログラムなどがその例です。この傾向はBtoB調達にも波及し、サプライヤーの評価基準となっています。

2. 政府による拡大生産者責任(EPR)およびプラスチック禁止規制: EUの2025/40規則では、2029年までに飲料容器の90%回収、2040年までに包装廃棄物の15%削減が義務付けられています。フランスでは既にレストランでの使い捨てプラスチックが禁止され、年間13万トンの廃棄物削減に貢献しています。これらの政策は、厳格な地域基準が事実上の世界標準となる波及効果を生み出しています。

3. 企業のESG公約とプラスチックニュートラル目標: マクドナルドは2025年までに全包装を再生可能、リサイクル、または認証済みの素材に転換することを公約し、スターバックスは年間10億個のストローを廃止しました。これらの目標は投資家の評価に影響を与え、第三者機関による監査を受けた科学的根拠に基づく廃棄物削減目標の設定を促しています。

4. AIを活用した再利用物流の最適化設計: Amazonの「Package Decision Engine」は、製品の形状、脆弱性、配送先データを分析し、最小限の箱を選択することで、2015年以降、小包あたりの重量を41%削減しました。TOMRAの「GAINnext」認識システムは、ポリマー識別精度を95%以上に高め、よりクリーンなリサイクルストリームを創出しています。

5. 高バリア性バイオコーティングによる賞味期限延長: 食品包装分野を中心に、製品の賞味期限を延ばす高バリア性バイオコーティングの技術革新が進んでいます。

6. デポジット・リターンおよび詰め替えインフラ: 欧州では確立されており、北米でも導入が進んでいます。アイルランドでは1年間で2,000以上のリバースベンディングステーションが展開されました。

市場の成長を抑制する主な要因は以下の通りです。

1. バイオベース樹脂の価格変動: PLA(ポリ乳酸)は2024年にトンあたり2,200~2,800米ドルで推移し、四半期ごとに15~20%の価格変動が見られました。これは限られた世界的な生産能力とトウモロコシ価格の急騰に起因します。中小企業は長期供給契約を結びにくく、スポット市場での購入が利益を圧迫し、素材転換を妨げています。

2. 工業用堆肥化能力の不足: 米国では、認証済み包装を処理できる工業用堆肥化施設が185か所しかなく、全国的なカバレッジに必要な4,700か所をはるかに下回っています。これらの施設は建設に1,500万~2,500万米ドルかかり、臭気問題で地域住民の反対に遭うこともあります。施設がなければ、堆肥化可能な包装は埋め立てられ、環境上の利点が失われます。

3. 多層フォーマットにおけるリサイクル性の問題: 特にフレキシブル包装において、多層素材のリサイクルは複雑で課題が残っています。

4. 食品接触安全認証の遅延: 規制の厳しい市場では、食品接触安全認証の取得に時間がかかることがあります。

セグメント分析

タイプ別:

* 再利用可能・リサイクル可能な包装: 2024年には10.8億米ドルの収益を上げ、ゼロウェイスト包装市場全体の50.43%を占めました。長年の回収スキームと消費者の慣れにより安定した採用が見られますが、成長は成熟しつつあります。

* 堆肥化可能なソリューション: 小規模な基盤から出発していますが、2030年までに11.87%のCAGRで最も速い成長を遂げています。EPR料金による生分解性へのインセンティブや、小売業者による「プラスチックフリー」通路の導入がその成長を後押ししています。

* 食用包装: Ecovativeの菌糸体トレイなど、廃棄物管理から完全な素材溶解へと向かう最先端の動きを示しています。規制の複雑さは残るものの、菓子類での初期展開は商業的な可能性を示しています。

* 第2世代の再利用可能システムは、RFIDタグ付きポリプロピレン製クレートなど、AIプールソフトウェアを活用したクローズドなBtoBループで進化しています。詰め替え割引を提供する生産者は、6か月以内に85%を超える容器回収率を報告しており、具体的な節約を認識すれば消費者の行動が定着することを示唆しています。

素材別:

* 紙・板紙: 2024年に40.32%のシェアを占めました。強度対重量比の継続的な改善と確立されたリサイクルインフラに支えられています。政府は、その実績ある最終処理経路から繊維ソリューションを低リスクと見なしており、エコモジュレーション料金の割引が適用されます。ただし、水分感受性は冷凍食品や油性食品にとって課題です。

* バイオプラスチック: PLAやPHAが牽引し、新たなアジアの生産能力が稼働することでコストが改善され、14.02%のCAGRで拡大しています。バイオベースポリマーの素材シェアは増加していますが、価格変動が長期契約の採用を抑制しています。

* ガラスと金属: プレミアム飲料やパーソナルケア用エアゾール製品で引き続き使用されており、完全なリサイクル性がブランドの伝統と合致しています。Ball Corporationは、軽量押出技術を追加する買収を通じて、ユニットあたりの金属使用量を10~15%削減しています。

用途別:

* 食品・飲料: 2024年にゼロウェイスト包装市場の45.24%を占めました。高い処理量と店舗での廃棄物削減キャンペーンの可視性が貢献しています。賞味期限を延ばすバイオコーティングは、多層PET/EVOH構造の除去を可能にし、さらなる市場拡大を促進する可能性があります。

* ヘルスケア・医薬品: 12.56%の堅調なCAGRを記録しています。投資家からのスコープ3排出量削減圧力に直面する医療機器OEMが牽引しています。滅菌耐性を持つ高純度PP製のバリアポーチがPVCブリスターパックの代替として注目されています。これは、医療廃棄物の削減とリサイクル性の向上に貢献します。

* 化粧品・パーソナルケア: 消費者の環境意識の高まりとブランドの持続可能性目標により、詰め替え可能な容器やモノマテリアル包装への移行が進んでいます。特に、高級ブランドでは、リサイクルガラスやアルミニウムの使用が増加しています。

* その他: 工業製品や家庭用品など、幅広い分野でゼロウェイスト包装への関心が高まっています。特に、eコマースの拡大に伴い、輸送効率と廃棄物削減を両立させる軽量でリサイクル可能な包装ソリューションが求められています。

地域別:

* 北米: 厳格な規制と消費者の高い環境意識が市場を牽引しています。大手小売業者がサプライチェーン全体での廃棄物削減目標を設定しており、これが包装イノベーションを促進しています。

* 欧州: EUのプラスチック戦略と循環経済パッケージが、ゼロウェイスト包装の採用を強力に後押ししています。特にドイツやフランスでは、リユース・リフィルシステムの導入が加速しています。

* アジア太平洋: 中国、インド、日本などの国々で、都市化と所得水準の向上に伴い、環境問題への意識が高まっています。政府の政策支援と企業の投資により、バイオプラスチックやリサイクル素材の利用が拡大しています。

主要企業:

ゼロウェイスト包装市場の主要企業は、持続可能な素材開発、革新的な包装デザイン、リサイクルインフラへの投資を通じて競争力を高めています。主なプレイヤーには、Amcor plc、Ball Corporation、Tetra Pak International S.A.、Smurfit Kappa Group plc、Mondi Groupなどが挙げられます。これらの企業は、顧客のニーズに応えるため、カスタマイズされたソリューションを提供し、サプライチェーン全体での環境負荷低減に取り組んでいます。

市場の課題と機会:

ゼロウェイスト包装市場は成長を続けていますが、いくつかの課題に直面しています。高コスト、既存のインフラとの互換性の問題、消費者の行動変容の必要性などが挙げられます。しかし、技術革新、政府の支援、そして環境意識の高い消費者の増加は、市場に大きな機会をもたらしています。特に、AIやIoTを活用したスマート包装ソリューションは、廃棄物追跡と最適化を可能にし、さらなる市場拡大を促進するでしょう。

ゼロウェイストパッケージング市場に関する本レポートは、廃棄物と汚染の根絶を目指し、すべての材料が再利用、リサイクル、または堆肥化される循環経済を支援する持続可能なアプローチを提示しています。本調査は、様々なエンドユーザー産業におけるパッケージングタイプに基づく需要要因を詳細に評価し、ゼロウェイストパッケージングソリューションの需要を追跡しています。

市場規模は、2025年に21.4億米ドルと推定され、2030年までに33.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.45%です。

市場の主要な推進要因としては、環境に優しいパッケージングに対する消費者の需要の高まり、政府による拡大生産者責任(EPR)制度やプラスチック禁止規制、企業のESG(環境・社会・ガバナンス)への誓約とプラスチックニュートラル目標が挙げられます。また、AIを活用した設計による再利用ロジスティクスの最適化、高バリア性バイオコーティングによる製品の賞味期限延長、デポジットリターンおよびリフィルインフラの規模拡大も市場成長を後押ししています。

一方で、市場の成長を抑制する要因も存在します。バイオベース樹脂の価格変動、産業用堆肥化施設の限られた能力(特に北米では185施設のみ)、多層フォーマットにおけるリサイクル性の問題、食品接触安全認証の遅延などが挙げられます。

パッケージングタイプ別では、堆肥化可能パッケージングが最も急速に成長しており、EPR料金の厳格化や使い捨てプラスチックの禁止により、2030年までに11.87%のCAGRを記録すると見込まれています。地域別では、欧州が市場をリードしており、包括的なEPRフレームワーク、プラスチック税、2030年までのリサイクル義務化により、38.94%の市場シェアを占めています。素材別では、紙・板紙に加え、PLAやPHAなどのバイオプラスチックが注目されており、アジアでの新たな生産能力とバイオベース含有量へのブランドコミットメントに支えられ、14.02%のCAGRで拡大しています。

AIツールは、ゼロウェイストパッケージングに大きな影響を与えています。例えば、Amazonのパッケージング決定エンジンは最適な梱包サイズを選択し、Eコマースのサプライチェーン全体で出荷あたりの材料を41%削減し、新たな効率性ベンチマークを設定しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に記述されており、Amcor plc、International Paper、Tetra Pak International SA、Mondi Group、Smurfit Westrock、Stora Enso Oyj、Sulapac Oy、Biome Bioplastics Ltd.、Ecovative Design LLC、Avani Eco、TIPA Corp Ltd.、Loop Industries、FlexSea、Xampla Ltd.、BioPak Pty Ltd.、Apeel Sciences、Ball Corporation、UPM-Kymmene Oyj、Lush Retail Ltd.といった主要企業19社のプロファイルが含まれています。

本レポートは、市場の機会と将来の展望についても分析し、未開拓の分野や満たされていないニーズを評価しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 環境に優しい包装に対する消費者の需要

- 4.2.2 政府のEPRおよびプラスチック禁止規制

- 4.2.3 ブランドのESG公約とプラスチックニュートラル目標

- 4.2.4 再利用ロジスティクスを最適化するAI対応デザイン

- 4.2.5 賞味期限を延ばす高バリアバイオコーティング

- 4.2.6 デポジットリターンおよび詰め替えインフラの拡大

- 4.3 市場の阻害要因

- 4.3.1 バイオベース樹脂の価格変動

- 4.3.2 限られた産業用堆肥化能力

- 4.3.3 多層フォーマットにおけるリサイクル性の問題

- 4.3.4 食品接触安全認証の遅延

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 種類別

- 5.1.1 再利用可能およびリサイクル可能な包装

- 5.1.2 コンポスト可能な包装

- 5.1.3 食用包装

- 5.2 材料別

- 5.2.1 紙および板紙

- 5.2.2 バイオプラスチック(PLA、PHAなど)

- 5.2.3 ガラス

- 5.2.4 金属

- 5.3 用途別

- 5.3.1 食品および飲料

- 5.3.2 ヘルスケアおよび医薬品

- 5.3.3 化粧品およびパーソナルケア

- 5.3.4 電子機器および電気製品

- 5.3.5 Eコマースおよび小売

- 5.3.6 その他の用途

- 5.4 流通チャネル別

- 5.4.1 直接販売

- 5.4.2 間接販売

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Amcor plc

- 6.4.2 International Paper

- 6.4.3 Tetra Pak International SA

- 6.4.4 Mondi Group

- 6.4.5 Smurfit Westrock

- 6.4.6 Stora Enso Oyj

- 6.4.7 Sulapac Oy

- 6.4.8 Biome Bioplastics Ltd.

- 6.4.9 Ecovative Design LLC

- 6.4.10 Avani Eco

- 6.4.11 TIPA Corp Ltd.

- 6.4.12 Loop Industries

- 6.4.13 FlexSea

- 6.4.14 Xampla Ltd.

- 6.4.15 BioPak Pty Ltd.

- 6.4.16 Apeel Sciences

- 6.4.17 Ball Corporation

- 6.4.18 UPM-Kymmene Oyj

- 6.4.19 Lush Retail Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ゼロウェイスト包装とは、製品の包装がそのライフサイクル全体を通じて、廃棄物を最小限に抑えることを目指す包括的なアプローチを指します。これは、単にリサイクル可能な素材を使用するだけでなく、包装の設計段階から、製造、流通、消費、そして最終的な処理に至るまで、あらゆる段階で廃棄物の発生を抑制し、資源の循環を最大化するという考え方に基づいています。具体的には、不必要な包装を削減し(Reduce)、繰り返し使用できる包装を採用し(Reuse)、そして最終的にリサイクルまたは堆肥化可能な素材を用いること(Recycle/Compost)を重視します。従来の「作って、使って、捨てる」という一方通行の経済モデルから脱却し、資源を価値あるものとして循環させるサーキュラーエコノミーの実現に不可欠な要素として注目されています。

ゼロウェイスト包装には、その実現方法によっていくつかの主要な種類があります。第一に、リフィル・リユースシステムです。これは、消費者が製品を使い切った後、容器を店舗に返却したり、専用の詰め替えステーションで中身を補充したりする方式です。ガラス瓶や耐久性のあるプラスチック容器などが繰り返し使用され、包装材の新規製造を大幅に削減できます。バルク販売を行う店舗や、定期購入モデルで詰め替え用パウチを配送し、空になった容器を回収するサービスなどもこれに含まれます。第二に、堆肥化可能(コンポスタブル)な包装です。これは、使用後に土壌や特定の施設で微生物によって分解され、最終的に土に還る素材で作られた包装を指します。PLA(ポリ乳酸)やPHA(ポリヒドロキシアルカノエート)、デンプン由来の素材、あるいは特殊な加工を施した紙などがこれに該当します。ただし、家庭での堆肥化が可能なものと、産業用の堆肥化施設が必要なものがあるため、適切な処理方法の理解が重要です。第三に、ミニマリスト包装や包装そのものをなくすアプローチです。これは、製品の形状や性質を工夫することで、包装を最小限に抑えたり、完全に不要にしたりするものです。例えば、固形シャンプーバーや石鹸のように、容器なしで販売される製品や、直接手で持てるようにデザインされた食品などが挙げられます。また、食べられる包装材の開発もこの範疇に入ります。第四に、高い循環性を持つリサイクル可能な包装です。これは、ガラス、アルミニウム、特定の種類のプラスチック(PET、HDPEなど)のように、既存のリサイクルインフラが確立されており、実際に高い回収率と再利用率を誇る素材を用いた包装を指します。ゼロウェイストの究極の目標は廃棄物ゼロですが、現実的なステップとして、高品質なリサイクルを促進することも重要視されています。

これらのゼロウェイスト包装は、多岐にわたる分野で活用されています。食品・飲料分野では、量り売りによるバルク販売、牛乳や飲料のデポジット制リターナブル瓶、再利用可能な容器に入ったミールキットの提供などが見られます。化粧品やパーソナルケア製品では、固形シャンプーや石鹸、デオドラントバーの普及に加え、化粧水や乳液の詰め替え用容器、あるいは店舗でのリフィルサービスが拡大しています。日用品分野では、洗剤や柔軟剤の詰め替えステーション、タブレット型やシート型の洗剤、耐久性のある容器に入った日用品の販売が増えています。さらに、Eコマースや物流の分野でも、再利用可能な配送用コンテナ、緩衝材を最小限に抑えた梱包、紙製の緩衝材などが導入され、サプライチェーン全体での廃棄物削減に貢献しています。

ゼロウェイスト包装の実現を支える関連技術も進化を続けています。素材科学の分野では、より高性能で環境負荷の低い生分解性プラスチック(PHAの改良や、海洋生分解性素材の開発など)、植物由来のバイオマスプラスチック、そして耐久性と軽量性を両立させたリユース可能な素材の開発が進んでいます。スマートパッケージング技術も注目されており、RFIDやQRコードを活用してリターナブル容器の追跡管理を効率化したり、製品の鮮度をモニタリングして食品廃棄を削減したりする試みが行われています。詰め替え・ディスペンスシステムにおいては、自動化された詰め替えステーションや、正確な量を供給できる精密なディスペンサー技術が開発されています。リユース容器の衛生管理には、効率的かつ安全な洗浄・殺菌技術が不可欠であり、これらも日々改良されています。また、リサイクル技術の面では、AIやロボットを活用した高度な自動選別システムや、従来の機械的リサイクルが困難なプラスチックを分子レベルで再資源化するケミカルリサイクル技術が、資源の循環をさらに促進する可能性を秘めています。包装設計の段階では、素材の使用量を最適化し、リサイクルやリユースを容易にするためのデザインソフトウェアも活用されています。

ゼロウェイスト包装を取り巻く市場背景は、環境意識の高まりと規制強化を背景に大きく変化しています。消費者の間では、プラスチック汚染や気候変動への懸念から、より持続可能な製品や包装を求める声が高まっています。これに応える形で、多くの企業が企業の社会的責任(CSR)の一環として、ゼロウェイスト包装の導入やサステナビリティ目標の設定を進め、ブランドイメージの向上を図っています。また、各国政府や自治体によるプラスチック規制、使い捨て製品の禁止、拡大生産者責任(EPR)の導入、廃棄物削減目標の設定なども、企業にゼロウェイスト包装への移行を促す強力なドライバーとなっています。経済的な側面では、初期投資はかかるものの、長期的には素材使用量の削減や新たなビジネスモデル(リフィルサービスなど)によるコスト削減や収益機会の創出も期待されています。一方で、課題も少なくありません。リユースやリサイクル、堆肥化のためのインフラ整備がまだ不十分であること、新しい素材やシステムの導入コストが高いこと、そして消費者の行動変容を促すための利便性やインセンティブの提供が難しいことなどが挙げられます。特に食品分野では、衛生面や安全性への配慮が不可欠であり、これらを確保しつつゼロウェイストを実現するための技術的・制度的課題も存在します。

今後の展望としては、ゼロウェイスト包装がより一層社会に浸透し、主流となることが期待されます。技術の進歩により、真に家庭で堆肥化可能な素材や、無限にリサイクル可能な素材が開発され、リユースシステムの物流効率も飛躍的に向上するでしょう。政府や国際機関による政策支援も強化され、ゼロウェイスト包装の導入を促進するインセンティブや規制がさらに整備される見込みです。消費者の意識もさらに高まり、リフィルステーションやリユース容器の利用が日常的な選択肢となるでしょう。また、包装業界全体で、リユースや堆肥化に関する標準化が進み、企業間の連携やサプライチェーン全体での取り組みが加速することで、より広範なスケールでのゼロウェイストが実現される可能性があります。単なる包装の変更に留まらず、製品設計から消費者のライフスタイルまで、社会全体がサーキュラーエコノミーへと移行する中で、ゼロウェイスト包装はその中心的な役割を担っていくことでしょう。