菌糸体配合紙製パッケージ市場の市場規模・シェア分析:成長動向と予測 (2025-2030年)

菌糸体配合紙製包装市場レポートは、製品タイプ(硬質保護インサート、成形パルプと菌糸体のハイブリッド、菌糸体コア付き段ボールライナー、柔軟なラップとパッド)、基材(ヘンプハーズ、農業残渣など)、用途(家電製品包装など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

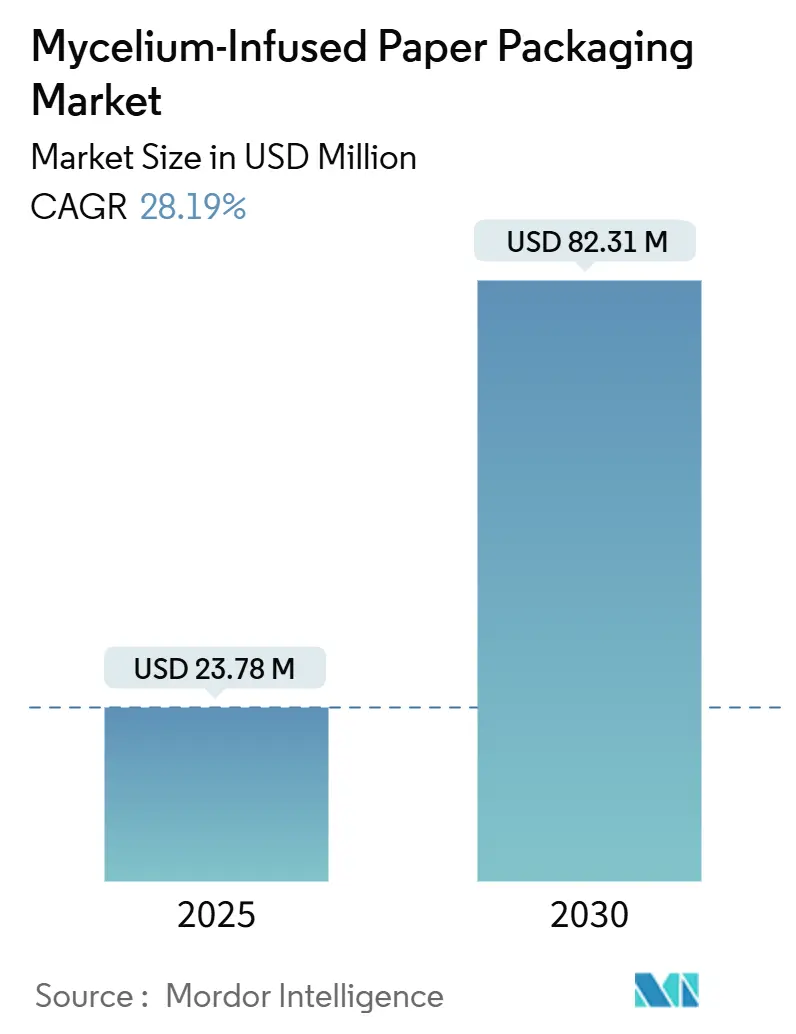

「マイセリウム配合紙包装市場レポート」は、製品タイプ、基材、用途、および地域別にセグメント化された市場の動向を分析しています。本市場は、2019年から2030年を調査期間とし、2025年には2,378万米ドル、2030年には8,231万米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は28.19%と見込まれています。地域別では、欧州が最大の市場であり、アジア太平洋地域が最も急速に成長しています。市場の集中度は低いとされています。

この市場の成長は、使い捨てプラスチックの急速な禁止、Eコマースの取引量増加、企業のネットゼロ目標達成へのコミットメントによって加速されています。ポリマー製緩衝材から完全に堆肥化可能なマイセリウムと紙のハイブリッド素材への移行が進む中、酵素加速培養技術の進歩により、培養サイクルが短縮され、成形EPS(発泡スチロール)とほぼ同等のコストが達成されつつあります。また、製紙スラッジをマイセリウムの基材としてアップサイクルする取り組みは、廃棄費用削減と循環型経済への貢献を両立させています。EUのグリーンクレーム指令に準拠するため、ブランドオーナーは30日以内の生分解性と土壌への栄養還元を証明できるサプライヤーを求めています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 使い捨てプラスチックの禁止強化(CAGRへの影響:+4.2%): マサチューセッツ州でのプラスチック製レジ袋禁止やカリフォルニア州のSB 54法案(2032年までに全ての包装材をリサイクル可能または堆肥化可能にする)など、使い捨てプラスチックに対する規制が世界的に強化されています。これにより、30日以内に分解されるマイセリウム配合緩衝材への需要が高まり、埋立地への負荷と浸出液のリスクを低減しています。規制の期限が迫る中、小売業者はすでに家庭での堆肥化が認定されているソリューションを選択しており、市場の急速な初期成長を促進しています。

* 企業のネットゼロコミットメント(CAGRへの影響:+3.8%): ユニリーバが2030年までに包装材の100%を再利用可能、リサイクル可能、または堆肥化可能な形式にすること、DS Smithが2025年までに10億個のプラスチックユニットを削減することなど、多くの企業がネットゼロ目標を設定し、エコ包装材の調達を推進しています。これらのコミットメントは、ESG評価やサプライヤー監査に包装材の指標を組み込み、マイセリウム配合紙包装業界が提供できる、土壌に良い最終処理データを通じて、ライフサイクル全体の炭素削減を検証できるベンダーを優遇しています。

* Eコマースにおける軽量緩衝材の需要(CAGRへの影響:+3.5%): 配送費が重量に比例するため、Eコマースでは軽量な緩衝材が重要視されています。Amazonの完全にリサイクル可能なパッド入り封筒は、96.7%の再パルプ化可能性を示し、軽量な繊維ベースのパッドが損傷率を上げることなくPE(ポリエチレン)バブル緩衝材の代替となり得ることを証明しました。マイセリウム緩衝材は、タブレットやスマートフォンに不可欠な衝撃吸収性と帯電防止特性を付加し、現在の需要の41.65%を占めるエレクトロニクス分野と合致しています。

* 酵素加速培養によるコストパリティ達成(CAGRへの影響:+4.1%): 最適化されたラッカーゼシステムは、50リットルの発酵槽内で7日以内に200,900 U/Lの活性に達し、サイクル時間とエネルギーコストを大幅に削減しています。ロールツーロール培養チャンバーと組み合わせることで、生産者は48時間以内に安定したパネルを生産できるようになり、2027年までに成形EPSとのコスト差を解消する見込みです。コストパリティの達成は、テレビのコーナーブロックや家具のエッジガードといった大量生産品への採用を可能にし、市場規模を飛躍的に拡大させます。

* 製紙スラッジのアップサイクル(CAGRへの影響:+2.9%): 製紙工場が廃棄物ゼロを目指す中で、製紙スラッジをマイセリウムの基材としてアップサイクルする動きが加速しています。これにより、廃棄物処理費用が削減され、循環型経済への貢献が期待されます。

* EUの「グリーンクレーム指令」(CAGRへの影響:+2.7%): EUのグリーンクレーム指令は、製品の環境主張に対する厳格な検証を義務付けており、30日以内の生分解性と土壌への栄養還元を証明できるサプライヤーが有利な立場にあります。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 接種および乾燥ラインにおけるスケールアップのボトルネック(CAGRへの影響:-3.2%): 50リットルの試験規模から5,000リットルの生産規模へ移行する際、せん断応力や熱勾配により酵素活性が低下する問題が発生しています。連続的なロールツーロール接種はアイドル時間を排除しますが、無菌環境とインライン水分監視が必要となり、1工場あたり1,800万米ドル以上の設備投資が必要となります。これにより、小規模な新規参入企業は資金調達の課題に直面し、初期の生産能力の成長が抑制されています。

* バッチごとの機械的強度のばらつき(CAGRへの影響:-2.5%): マイセリウムベースの製品は、その多孔質構造と成長条件の変動により、バッチ間で引張強度、圧縮強度、密度などの機械的特性にばらつきが生じやすいです。このばらつきは、最終製品の品質の一貫性を損ない、特定の用途での性能保証を困難にします。例えば、建材や包装材として使用される場合、予測不可能な強度変動は安全性や信頼性の問題を引き起こし、厳格な品質管理と追加のテストを必要とします。これにより、生産コストが増加し、市場での採用が遅れる可能性があります。

本レポートは、「菌糸体配合紙包装材市場」に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法について概説しています。

エグゼクティブサマリーによると、菌糸体配合紙包装材市場は2025年に2,378万米ドルの価値に達すると予測されています。2025年から2030年にかけて、年平均成長率(CAGR)28.19%で急速な拡大が見込まれています。製品タイプ別では、2024年の収益の35.84%を占める「硬質保護インサート」が最大のシェアを保持しています。地域別では、アジア太平洋地域が2030年まで29.36%のCAGRで最も速い成長を遂げると予測されています。市場拡大の主要な障壁としては、品質を損なうことなく接種および乾燥ラインをスケールアップすることの困難さが挙げられています。

市場の成長を牽引する主な要因は多岐にわたります。使い捨てプラスチックに対する規制強化、企業のネットゼロ排出目標達成に向けたエコ包装材調達の増加、軽量で保護性の高い緩衝材に対するEコマース需要の高まりが挙げられます。また、酵素促進型培地によるコストパリティの達成、製紙スラッジのアップサイクルパートナーシップ、EUの「グリーンクレーム」指令によるリサイクル可能性定義の厳格化も市場を後押ししています。

一方で、市場にはいくつかの制約も存在します。接種および乾燥ラインにおけるスケールアップのボトルネック、基材バッチ間の機械的強度のばらつき、ポリマーと比較した場合の限定的なバリア特性が課題となっています。さらに、競合するセルロースナノファイバーフォームの台頭も市場の成長を抑制する要因となっています。

技術的な展望としては、菌糸体株のエンジニアリング、基材の前処理とブレンド、連続ベルト成形システムなどの進展が注目されています。規制環境も市場の発展に大きな影響を与えており、ポーターのファイブフォース分析を通じて、新規参入の脅威、サプライヤーとバイヤーの交渉力、代替品の脅威、業界内の競争といった競争環境が詳細に分析されています。

市場は様々な側面から詳細に分析されています。製品タイプ別では、硬質保護インサート、成形パルプと菌糸体のハイブリッド、菌糸体コア付き段ボールライナー、柔軟なラップとパッドに分類されます。基材材料別では、麻のオガラ、農業残渣(藁、トウモロコシの茎葉)、おがくずと木材チップ、製紙パルプスラッジ、その他(コーヒーチャフ、米殻など)が使用されます。用途別では、家電製品包装、食品・飲料容器、化粧品・パーソナルケア、家庭用品・家具、工業部品・自動車部品など、幅広い分野での応用が期待されています。地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカに区分され、各地域の市場動向が詳細に調査されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。Ecovative LLC、Magical Mushroom Company Ltd.、Grown Bio B.V.といった菌糸体専門企業に加え、DS Smith PLC、Stora Enso Oyj、Mondi PLCなどの既存の包装材大手企業を含む主要企業のプロファイルが提供されており、市場における競争の激しさと多様なプレイヤーの存在が示されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長潜在力を明らかにしています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 使い捨てプラスチックに対する規制の強化

- 4.2.2 企業のネットゼロコミットメントによるエコパッケージ調達の推進

- 4.2.3 軽量保護クッション材に対するEコマースの需要

- 4.2.4 酵素加速成長培地によるコストパリティの達成

- 4.2.5 製紙スラッジのアップサイクルパートナーシップ

- 4.2.6 EUの「グリーンクレーム」指令によるリサイクル可能性の定義の厳格化

- 4.3 市場の阻害要因

- 4.3.1 接種および乾燥ラインにおけるスケールアップのボトルネック

- 4.3.2 基材バッチ間の機械的強度のばらつき

- 4.3.3 ポリマーと比較したバリア特性の限界

- 4.3.4 競合するセルロースナノファイバーフォームの普及

- 4.4 産業バリューチェーン分析

- 4.5 技術的展望

- 4.5.1 菌糸体株工学

- 4.5.2 基材の前処理とブレンド

- 4.5.3 連続ベルト成形システム

- 4.6 規制環境

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 硬質保護インサート

- 5.1.2 成形パルプと菌糸体ハイブリッド

- 5.1.3 菌糸体コア付き段ボールライナー

- 5.1.4 柔軟なラップとパッド

- 5.2 基材別

- 5.2.1 ヘンプハーズ

- 5.2.2 農業残渣(わら、コーンストーバー)

- 5.2.3 おがくずと木材チップ

- 5.2.4 製紙スラッジ

- 5.2.5 その他(コーヒーチャフ、もみ殻)

- 5.3 用途別

- 5.3.1 家庭用電化製品包装

- 5.3.2 食品および飲料容器

- 5.3.3 化粧品およびパーソナルケア

- 5.3.4 家庭および家具

- 5.3.5 工業部品および自動車部品

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 タイ

- 5.4.4.6 インドネシア

- 5.4.4.7 オーストラリアおよびニュージーランド

- 5.4.4.8 その他のアジア太平洋

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 GCC

- 5.4.5.1.2 トルコ

- 5.4.5.1.3 その他の中東

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Ecovative LLC

- 6.4.2 Magical Mushroom Company Ltd.

- 6.4.3 Grown Bio B.V.

- 6.4.4 Mushroom Packaging LLC

- 6.4.5 Mycotech Lab (MYCL)

- 6.4.6 BioFab NZ Ltd.

- 6.4.7 Biohm Ltd.

- 6.4.8 DS Smith PLC

- 6.4.9 Stora Enso Oyj

- 6.4.10 Mondi PLC

- 6.4.11 Smurfit WestRock PLC

- 6.4.12 Huhtamaki Oyj

- 6.4.13 Ranpak Holdings Corp.

- 6.4.14 Sealed Air Corporation

- 6.4.15 UFP Technologies Inc.

- 6.4.16 Veritiv Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

菌糸体配合紙製パッケージとは、キノコなどの菌類が形成する網目状の構造体である菌糸体と、紙の主原料であるパルプを組み合わせることで作られる、次世代の環境配慮型包装材料を指します。従来のプラスチック製パッケージが抱える環境負荷の問題、特に海洋プラスチック汚染や温室効果ガス排出といった課題に対し、生分解性や堆肥化可能性を持つ持続可能な代替素材として注目されています。菌糸体は、その成長過程で基材となる紙繊維を絡め取り、自然な接着剤として機能することで、強度と軽量性を兼ね備えたユニークな素材を生み出します。これにより、廃棄後は自然環境下で分解され、土に還るという循環型社会の実現に貢献する可能性を秘めています。

この菌糸体配合紙製パッケージにはいくつかの種類と製造アプローチが存在します。一つは、紙パルプを成形した後に、その中に菌糸体を培養・成長させる方法です。この方法では、菌糸体が紙繊維の隙間に入り込み、成長しながら繊維を強固に結合させることで、高い強度と独特の質感を持つパッケージが生まれます。もう一つは、あらかじめ培養・乾燥させた菌糸体を粉末状や繊維状にして、紙パルプと混合し、通常の製紙プロセスに近い形でシートや成形品を作る方法です。このアプローチでは、既存の製紙設備の一部を活用できる可能性があり、生産効率の向上が期待されます。さらに、菌糸体そのものを農業廃棄物などの基材で培養し、型に入れて成形する「純粋な菌糸体素材」も存在しますが、キーワードの「紙製パッケージ」という点では、菌糸体と紙を複合させたものが中心となります。これらの技術は、素材の配合比率や菌糸体の種類、培養条件によって、強度、柔軟性、耐水性などの物性を調整できる点が特徴です。

菌糸体配合紙製パッケージの用途は多岐にわたります。最も期待されているのは、家電製品や精密機器、化粧品などの緩衝材としての利用です。発泡スチロールやプラスチック製の緩衝材に代わり、製品を保護しながら環境負荷を低減できます。また、食品包装分野においても、卵パックや青果物用のトレイ、乾燥食品の容器などへの応用が進められています。ただし、食品包装においては、内容物の品質保持のためのバリア性(水分、酸素、油分など)が重要となるため、生分解性のコーティング技術との組み合わせが不可欠です。その他にも、アパレル製品の箱、日用品のパッケージ、さらには使い捨ての食器やカトラリーなど、幅広い分野でのプラスチック代替素材としての可能性が探られています。その独特の質感や自然な風合いは、ブランドイメージ向上にも寄与すると考えられています。

関連する技術としては、まず「菌類培養技術」が挙げられます。特定の菌株を選定し、最適な温度、湿度、栄養条件で効率的に菌糸体を培養する技術は、素材の品質とコストに直結します。次に、「バイオマテリアル工学」は、菌糸体と紙パルプの複合材料の物性を設計し、特定の用途に合わせた強度、耐水性、耐久性などを実現するための研究開発を担います。また、「製紙・成形技術」も重要です。菌糸体とパルプを均一に混合し、目的の形状に成形するための新しい製紙プロセスや、圧縮成形、射出成形といった技術の応用が求められます。さらに、食品包装など特定の用途では、「生分解性バリアコーティング技術」が不可欠であり、水分や酸素の透過を防ぎつつ、最終的な生分解性を損なわないコーティング材の開発が進められています。これらの技術が複合的に発展することで、菌糸体配合紙製パッケージの実用化が加速します。

市場背景としては、世界的な環境意識の高まりが最大の推進力となっています。プラスチックごみ問題、特に海洋プラスチック汚染は地球規模の課題であり、各国政府や企業、消費者の間で、持続可能な代替素材への需要が急速に高まっています。欧州連合(EU)をはじめとする多くの国や地域で、使い捨てプラスチック製品の規制が強化されており、企業は環境に配慮したパッケージへの転換を迫られています。また、企業の社会的責任(CSR)やESG投資の観点からも、環境負荷の低い素材への切り替えは、ブランド価値向上や投資家からの評価に繋がる重要な要素となっています。消費者の間でも、環境に優しい製品を選ぶ傾向が強まっており、このような市場のニーズが、菌糸体配合紙製パッケージのような革新的なバイオマテリアルの開発と導入を後押ししています。

今後の展望として、菌糸体配合紙製パッケージは大きな成長が期待される分野です。技術の成熟とともに、生産コストの低減と性能の向上が進むことで、より幅広い用途での採用が進むでしょう。特に、耐水性や強度、耐久性といった物性の改善は、研究開発の主要な焦点となります。将来的には、センサーを組み込んだスマートパッケージや、特定の環境下で分解速度を制御できる機能性パッケージなど、高付加価値な製品への展開も考えられます。しかし、普及にはいくつかの課題も存在します。一つは、既存のプラスチックや紙製パッケージと比較した際のコスト競争力です。量産体制の確立とスケールメリットによるコストダウンが不可欠です。また、品質の均一性や長期保存における安定性の確保も重要な課題です。さらに、生分解性や堆肥化に関する国際的な認証基準の整備と、消費者への正しい情報提供を通じて、素材への理解と信頼を深める努力も求められます。これらの課題を克服し、持続可能な社会の実現に向けた重要なピースとして、菌糸体配合紙製パッケージの進化と普及が期待されています。