ポリ塩化ビニル市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

ポリ塩化ビニル市場レポートは、製品タイプ別(硬質PVC、軟質PVCなど)、製造プロセス別(懸濁重合PVC、乳化重合PVCなど)、安定剤タイプ別(カルシウム系安定剤、鉛系安定剤など)、用途別(パイプ・継手、ボトルなど)、最終用途産業別(建築・建設、包装など)、および地域別(アジア太平洋、北米など)に業界をセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリ塩化ビニル(PVC)市場の概要

本レポートは、ポリ塩化ビニル(PVC)市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。調査期間は2019年から2030年で、市場は製品タイプ、製造プロセス、安定剤タイプ、用途、最終用途産業、および地域別にセグメント化されています。

市場規模と成長予測

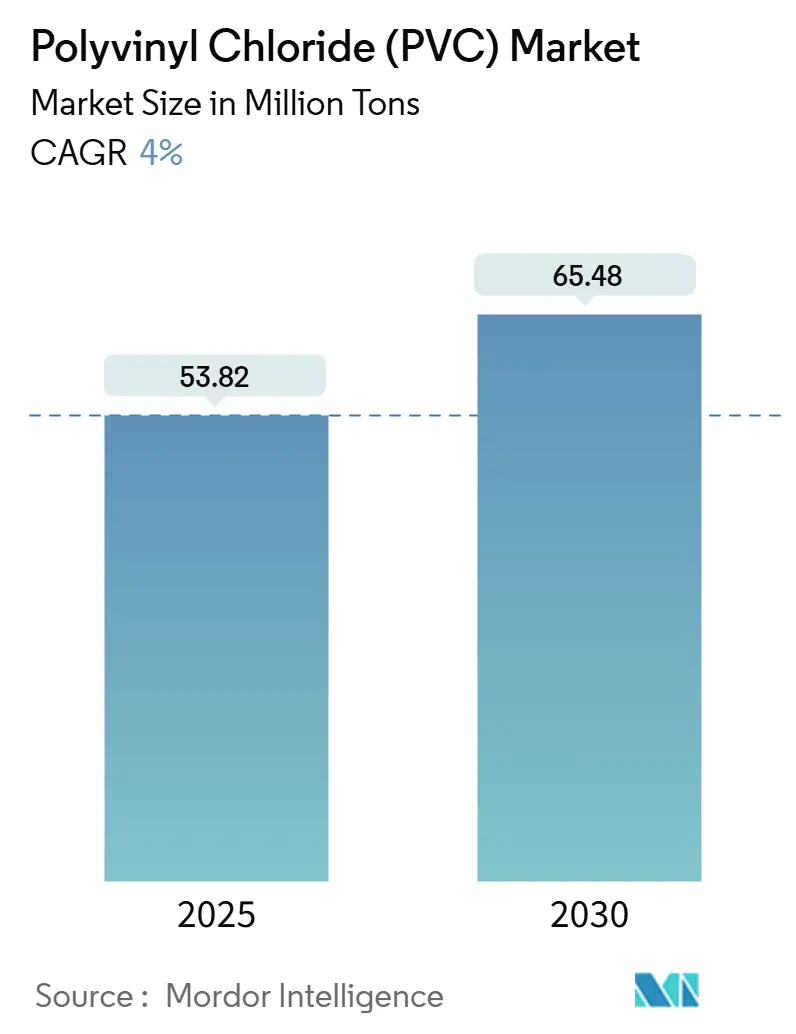

ポリ塩化ビニル市場は、2025年には5,382万トンと推定され、2030年には6,548万トンに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は4.00%です。この成長は、水インフラ、医療用使い捨て製品、次世代電気自動車におけるPVCの確立された役割を反映しています。伝統的な添加剤に対する規制が厳しくなる中でも、特に急速に都市化が進む地域では、PVCの耐久性、耐薬品性、加工の容易さに匹敵する代替品がまだないため、その優れた性能対価格比が持続的な需要を生み出しています。

主要な市場動向と洞察

市場を牽引する要因

1. アジア太平洋地域のメガシティにおける急速な都市インフラ拡張: アジアのメガシティにおける洪水管理や飲料水網への継続的な投資は、従来の住宅用口径を超える大口径PVCパイプの需要を促進しています。インドやインドネシアのプロジェクトでは、PVC配管に組み込まれた音響漏水検知技術が、非収益水損失への対処と資産寿命の延長に貢献しています。政府が気候変動対策資金を長寿命材料に結びつける傾向も、PVCに有利に働いています。

2. DEHPフリーPVC化合物が好まれる使い捨て医療機器の急増: カリフォルニア州のDEHP禁止措置(2030年施行予定)は、北米のコンバーターが血液バッグ、IVセット、腹膜透析チューブにDOTP可塑化PVCを採用するきっかけとなりました。EUもDEHP禁止を2030年半ばまで延期しましたが、すでにフタル酸エステル不使用の製剤で再認定を受けたサプライヤーには先行者利益があります。

3. クリーンな水インフラへの需要増加: 米国、ドイツ、日本の老朽化した水道管のアップグレードでは、メンテナンス予算が厳しくなる中で耐腐食性PVCが重視されています。CPVCは90℃のサービス温度に耐える能力があるため、商業ビルの温水配管の材料として選ばれており、銅と比較してライフサイクルコストを削減します。

4. 電気自動車における軽量フレキシブルPVC内装へのOEMシフト: 世界の自動車メーカーは、アンビエントバックライト、成形グレイン、耐傷性コーティングを統合したフレキシブルPVC化合物への依存度を高めています。コンチネンタルのAcella次世代トリムフォイルは、従来の合成素材と比較して最大20%の軽量化を実現し、EVの航続距離延長に直接貢献しています。

5. 米国およびEUにおける生産者によるクロールアルカリ生産能力の統合: クロルアルカリ生産能力の垂直統合は、主要企業が原料およびコンプライアンスコストを相殺するのに役立っています。

市場の抑制要因

1. EU REACHおよびインドBIS基準に基づく鉛系安定剤の禁止加速: EU規則923/2023は、2026年1月以降、PVC製品中の総鉛含有量を0.1重量%に制限しています。インドのインド規格局も同様の閾値を採用しています。カルシウム亜鉛安定剤への再処方は環境に優しいものの、加工ウィンドウを狭め、誘電強度を低下させる可能性があり、特に電線・ケーブルグレードで問題となります。

2. ブランドオーナーによるフタル酸エステル不使用包装への推進: 多国籍のFMCG企業は、規制要件に先駆けてブリスターパックやシュリンクフィルムにフタル酸エステル不使用の化合物を指定しています。バイオベースの代替品は、DEHPと比較して35%の価格上昇を伴うため、高容量・低マージンの包装コンバーターは、コストが重要なSKUでポリマー代替を検討しています。

3. 原油価格変動に起因するエチレン価格の変動: エチレン価格の変動は、生産者のマージンを圧迫する要因となっています。

セグメント分析

* 製品タイプ別: 硬質PVCが2024年の市場シェアの62%を占め、建設用プロファイル、窓枠、インフラパイプがその基盤となっています。一方、塩素化PVC(CPVC)は、ホテル、病院、データセンターの温水・冷水システムにおける優れた耐熱性により、2030年までに4.80%の最も速いCAGRを記録すると予測されています。フレキシブルPVCは医療用バッグ、自動車内装、消費者向けホースに引き続き使用され、DOTPおよびクエン酸エステル可塑剤の進歩により規制上の懸念が解消されています。

* 製造プロセス別: 懸濁重合が2024年の生産量の75%を占め、比類のない規模の経済と幅広い添加剤との適合性を反映しています。しかし、乳化PVCは、その微粒子形態が高精細カレンダーフィルムや医療グレードチューブをサポートするため、2030年までに4.61%のCAGRで成長すると予測されています。

* 安定剤タイプ別: カルシウム亜鉛系が2024年の需要の48%を占め、REACHの更新により鉛、バリウム、カドミウムの使用が制限された結果、市場シェアを獲得しました。有機スズ安定剤は高価ですが、優れた透明性や熱安定性がプレミアムを正当化する高温、飲料水、硬質フィルム用途で5.31%のCAGRで成長しています。

* 用途別: パイプおよび継手製品が2024年の市場規模の50%を占め、給水投資と都市の雨水排水システムのアップグレードに支えられています。このセグメントは、スマート漏水検知や非開削工法が軽量で耐腐食性のPVCに有利に働くため、4.40%のCAGRで成長すると予測されています。

* 最終用途産業別: 建設部門が2024年の市場収益の70%を占め、4.16%のCAGRで成長すると予測されています。高効率窓枠、屋根膜、大口径下水管が主要な用途ですが、エネルギー節約と気候変動対策を重視する法規主導の改修から追加的な成長が見込まれます。電気自動車は、軽量ダッシュボードやバッテリーエンクロージャーライナーの需要を加速させています。

地域分析

* アジア太平洋地域: 2024年にPVC市場の60%という圧倒的なシェアを維持し、2030年までに4.38%のCAGRを予測しています。中国のPVC輸入関税引き上げは、国内生産能力の活用と技術アップグレードに焦点を当てた政策を強調しています。インドのJal Jeevan Missionは、農村部の飲料水ネットワークに記録的な資金を投入し、大口径PVCパイプの需要を支えています。

* 北米: インフラ更新支出とEV組立投資の増加のバランスが取れています。Shin-Etsuのルイジアナ州での12.5億ドルのボトルネック解消プロジェクトやFormosaのバトンルージュ拡張により、2025年から2027年の間に80万トン/年以上の新規懸濁重合能力が追加されます。

* 欧州: 世界で最も厳しい添加剤規制に直面しており、カルシウム亜鉛安定剤の生産への投資を促進し、リサイクル可能な単一材料プロファイルのR&Dを加速させています。VinylPlusは2025年の自主的なリサイクル目標を5年早く達成し、PVCプロファイルのリサイクル含有率を20%以上に引き上げました。

* 南米およびアフリカ: ポリマーの自給自足を目指しています。ブラジルのサトウキビ由来エチレンプロジェクトは、PVCへの差別化された低炭素ルートを示しており、ナイジェリアは輸入依存度を減らすためにクロルアルカリ投資を評価しています。

競争環境

ポリ塩化ビニル市場は中程度の集中度であり、上位5社が世界の生産能力の約43%を支配しています。主要企業は、塩素、苛性ソーダ、二塩化エチレンへの垂直統合により、原料価格の変動リスクを軽減しています。Shin-Etsuのルイジアナ州での建設は、豊富なシェールエタン経済に依存しており、中国の供給過剰の中でもマージンを維持することを可能にしています。OrbiaのVinyl in Motionプログラムは、使用済みPVCをパイプや床材の原料に再利用し、ブランドオーナーの脱炭素目標に対応しながら樹脂調達コストを削減しています。

戦略的買収は、PVCの生産能力そのものよりも、安定剤、可塑剤、リサイクル技術を対象としています。Westlakeは最近、欧州のカルシウム亜鉛安定剤サプライヤーに少数株を投資し、ドイツとフランスのコンパウンド工場への添加剤供給を確保しました。技術提携も増加しており、Vinyl InstituteとCyclyxのパートナーシップは、今後10年間でPVCの使用済み回収率を10%から90%に引き上げる道筋を設定し、アメリカのパイプメーカー向けに循環型樹脂の供給を強化しています。

競争上の優位性は、規制への対応力と特殊グレードのポートフォリオにかかっています。世界の飲料水および医療基準の下で製品を認証できる企業は、プレミアム価格と長期契約を獲得しています。

主要企業

* Shin-Etsu Chemical Co., Ltd.

* Westlake Corporation

* Formosa Plastics Corporation

* Orbia

* INEOS

最近の業界動向

* 2025年5月: Orbiaは、Vinyl in Motionプログラムの下で包括的なPVCリサイクルイニシアチブを導入しました。同社は、収集および処理インフラを確立することで、PVCプラスチックを様々な用途に再利用することを目指しています。

* 2024年7月: Formosa Plastics Corporationは、米国ルイジアナ州バトンルージュにあるPVC工場の大幅な拡張を発表しました。この大規模な投資により、施設の生産能力が向上し、顧客の増加する需要により良く対応できるようになることが期待されています。

このレポートは、ポリ塩化ビニル(PVC)の世界市場に関する詳細な分析を提供しています。PVCは、パイプ・継手、フィルム・シート、電線・ケーブル、ボトル、プロファイル、ホース・チューブなど、多岐にわたる用途で広く使用されている高強度熱可塑性材料です。

市場規模は、2025年に5,382万トンに達し、2030年には年間平均成長率(CAGR)4.0%で6,548万トンに拡大すると予測されています。

市場の成長を牽引する主な要因としては、アジアにおけるSPAC主導のメガシティでの急速な都市インフラ拡張、北米およびヨーロッパにおけるDEHPフリーPVC化合物を使用する使い捨て医療機器の需要急増、クリーン水インフラへの需要増加が挙げられます。また、電気自動車における軽量で柔軟なPVC内装へのOEMシフトや、米国およびEUの生産者によるクロルアルカリ生産能力の統合によるPVC生産コストの削減も、市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。EU REACHおよびインドBIS基準に基づく鉛系安定剤の禁止加速、ブランドオーナーによるフタル酸エステル不使用包装への移行推進による従来の軟質PVC需要の減少、原油価格変動に起因するエチレン価格の不安定性による利益率の圧迫などが挙げられます。

レポートでは、市場を製品タイプ、製造プロセス、安定剤タイプ、用途、最終用途産業、および地域別に詳細にセグメント化して分析しています。

製品タイプ別では、硬質PVC、軟質PVC、低煙PVC、塩素化PVC(CPVC)が含まれます。特にCPVCは、高温および攻撃的な水質条件に対する耐性が高いため、温水・冷水配管システムに理想的であり、2030年まで4.80%のCAGRで標準PVCよりも速い成長が見込まれています。

安定剤タイプに関しては、規制により鉛系安定剤の使用が制限され、カルシウム系(Ca-Zn)安定剤やDOTPシステムへの移行が加速しています。

地域別では、アジア太平洋地域が世界のPVC消費量の60%を占め、大規模なインフラプログラムと現地生産能力に支えられ、市場をリードしています。

規制面では、EUおよびインドにおける鉛安定剤の新たな制限や、フタル酸エステル不使用の可塑剤への世界的な移行が、市場の動向に大きな影響を与えています。

持続可能性の観点からは、オルビアの「Vinyl in Motion」やVinyl InstituteとCyclyxのパートナーシップなど、使用済みPVCを新しいパイプや建築製品に変換するリサイクルイニシアチブが、循環経済の目標達成と樹脂供給の確保を支援する上で重要な役割を果たしています。将来的には、グリーン水素を活用したクロルアルカリ製造によるカーボンニュートラルなPVCの実現も機会として挙げられています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われており、Aditya Birla Chemicals、Formosa Plastics Corporation、Shin-Etsu Chemical Co., Ltd.、LG Chem、Reliance Industries Limited、Westlake Corporationなど、主要なグローバル企業18社のプロファイルが詳細に記載されています。

本レポートは、PVC市場の現状、成長予測、主要な推進要因と抑制要因、詳細なセグメンテーション分析、地域別の動向、規制の影響、そしてリサイクルやカーボンニュートラルな製造といった将来の機会について、包括的な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 アジアのSPAC主導型メガシティにおける急速な都市インフラの拡大

- 4.2.2 北米およびヨーロッパにおけるDEHPフリーPVCコンパウンドを好む使い捨て医療機器の急増

- 4.2.3 清水インフラへの需要の高まり:

- 4.2.4 生産される電気自動車における軽量フレキシブルPVC内装へのOEMの移行

- 4.2.5 米国およびEUの生産者によるクロルアルカリ生産能力の統合によるPVC生産コストの削減

- 4.3 市場の阻害要因

- 4.3.1 EU REACHおよびインドBIS基準に基づく鉛系安定剤の禁止の加速

- 4.3.2 フタル酸エステル不使用包装へのブランドオーナーの推進が従来のフレキシブルPVC需要を減少させる

- 4.3.3 原油価格変動に連動するエチレン価格の変動が利益を圧迫

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

- 4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(数量)

- 5.1 製品タイプ別

- 5.1.1 硬質PVC

- 5.1.1.1 透明硬質PVC

- 5.1.1.2 不透明硬質PVC

- 5.1.2 軟質PVC

- 5.1.2.1 透明軟質PVC

- 5.1.2.2 不透明軟質PVC

- 5.1.3 低煙PVC

- 5.1.4 塩素化PVC (CPVC)

- 5.2 製造プロセス別

- 5.2.1 懸濁重合PVC

- 5.2.2 乳化重合PVC

- 5.2.3 塊状重合PVC

- 5.3 安定剤タイプ別

- 5.3.1 カルシウム系安定剤 (Ca-Zn安定剤)

- 5.3.2 鉛系安定剤 (Pb安定剤)

- 5.3.3 スズおよび有機スズ系 (Sn安定剤)

- 5.3.4 バリウム系およびその他の安定剤タイプ (液体混合金属)

- 5.4 用途別

- 5.4.1 パイプおよび継手

- 5.4.2 フィルムおよびシート

- 5.4.3 電線およびケーブル

- 5.4.4 ボトル

- 5.4.5 プロファイル、ホースおよびチューブ

- 5.4.6 その他の用途

- 5.5 エンドユーザー産業別

- 5.5.1 建築および建設

- 5.5.2 自動車および輸送

- 5.5.3 電気および電子

- 5.5.4 包装

- 5.5.5 フットウェア

- 5.5.6 ヘルスケア

- 5.5.7 その他のエンドユーザー産業

- 5.6 地域別

- 5.6.1 アジア太平洋

- 5.6.1.1 中国

- 5.6.1.2 インド

- 5.6.1.3 日本

- 5.6.1.4 韓国

- 5.6.1.5 その他のアジア太平洋地域

- 5.6.2 北米

- 5.6.2.1 米国

- 5.6.2.2 カナダ

- 5.6.2.3 メキシコ

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 イタリア

- 5.6.3.4 フランス

- 5.6.3.5 スペイン

- 5.6.3.6 その他のヨーロッパ地域

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 南アフリカ

- 5.6.5.3 ナイジェリア

- 5.6.5.4 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Aditya Birla Chemicals

- 6.4.2 China National Bluestar (Group) Co,Ltd.

- 6.4.3 Ercros, S.A.

- 6.4.4 Formosa Plastics Corporation

- 6.4.5 Hanwha Solutions

- 6.4.6 INEOS

- 6.4.7 Inner Mongolia Junzheng Energy & Chemical Group Co., Ltd.

- 6.4.8 Kem One SAS

- 6.4.9 LG Chem

- 6.4.10 Occidental Petroleum Corporation

- 6.4.11 Orbia

- 6.4.12 Reliance Industries Limited

- 6.4.13 SABIC

- 6.4.14 Shaanxi Coal & Chemical Industry Group Co., Ltd.

- 6.4.15 Shin-Etsu Chemical Co., Ltd.

- 6.4.16 Tianye Group

- 6.4.17 Westlake Corporation

- 6.4.18 Xinjiang Zhongtai Chemical Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ポリ塩化ビニルは、現代社会において極めて広範な用途を持つ主要な熱可塑性プラスチックの一つであり、その略称であるPVC(Polyvinyl Chloride)としても広く知られています。この素材は、安価で加工性に優れ、耐久性、耐薬品性、電気絶縁性、そして自己消火性を持つ難燃性といった多岐にわたる優れた特性を兼ね備えている点が特徴です。

まず、その定義についてご説明いたします。ポリ塩化ビニルは、塩化ビニルモノマー(CH2=CHCl)が重合反応を起こすことによって生成される高分子化合物です。分子構造中に塩素原子を含むことが、他の汎用プラスチックにはない独特の性質、特に難燃性や耐薬品性をもたらしています。この塩素原子の存在は、素材の安定性にも寄与しており、様々な環境下での使用を可能にしています。

次に、ポリ塩化ビニルの種類についてです。ポリ塩化ビニルは、その組成や添加剤によって大きく二つのタイプに分けられます。一つは「硬質ポリ塩化ビニル」で、これは可塑剤をほとんど含まないため、非常に硬く、機械的強度に優れています。主に上下水道管、電線管、雨樋、窓枠、建材、サイディングなどに利用されます。もう一つは「軟質ポリ塩化ビニル」で、フタル酸エステルなどの可塑剤を添加することで、柔軟性や弾力性を持たせたものです。電線被覆、農業用フィルム、床材、壁紙、医療用チューブ、輸液バッグ、レインコート、ブーツ、玩具など、その用途は多岐にわたります。さらに、特定の性能を向上させるために、他のモノマーと共重合させた共重合体や、耐衝撃性などを高めた変性ポリ塩化ビニルも存在します。

ポリ塩化ビニルの用途は、その多様な特性から非常に広範囲にわたります。建築・建設分野では、その耐久性と耐食性から、給排水管、ガス管、電線管、雨樋、窓枠、ドア、床材、壁紙、屋根材、防水シートなどに不可欠な材料となっています。電気・電子分野では、優れた電気絶縁性と難燃性から、電線やケーブルの被覆材として広く用いられています。自動車分野では、内装材、ワイヤーハーネスの被覆、防音材などに利用されています。医療分野では、その衛生性、透明性、柔軟性から、輸液バッグ、輸血バッグ、カテーテル、チューブ、手袋など、多くの医療機器に採用されています。その他、農業用フィルム、包装材、日用品、スポーツ用品、文具、玩具など、私たちの日常生活のあらゆる場面でポリ塩化ビニルが活用されています。

関連技術としては、まず製造プロセスが挙げられます。塩化ビニルモノマーの重合方法には、懸濁重合、乳化重合、塊状重合、溶液重合などがあり、用途に応じて最適な方法が選択されます。特に懸濁重合は、汎用PVCの製造に広く用いられています。また、ポリ塩化ビニルの多様な特性を引き出す上で重要なのが「コンパウンディング」技術です。これは、可塑剤、安定剤(熱や光による劣化を防ぐ)、滑剤、充填剤、着色剤、難燃剤、耐衝撃性改良剤など、様々な添加剤を適切に配合する技術であり、これにより硬質から軟質まで、あるいは透明から不透明まで、幅広い特性を持つ製品を生み出すことが可能になります。成形加工技術も多岐にわたり、パイプやシート、電線被覆など長尺製品には「押出成形」、継手や複雑な形状の部品には「射出成形」、薄いシートやフィルムには「カレンダー成形」、ボトルなどの中空製品には「ブロー成形」、手袋などには「ディッピング成形」が用いられます。近年では、環境負荷低減の観点から、使用済みポリ塩化ビニル製品を回収し、再利用する「リサイクル技術」の開発と普及も進められています。マテリアルリサイクル(粉砕して再成形)、ケミカルリサイクル(化学的に分解して原料に戻す、あるいは油化する)などがあります。

市場背景を見ると、ポリ塩化ビニルは世界で最も生産量が多いプラスチックの一つであり、その需要は安定して高い水準を維持しています。特に中国をはじめとするアジア諸国や新興国におけるインフラ整備や経済成長が、建築・建設分野を中心にポリ塩化ビニルの需要を牽引しています。他の汎用プラスチック(ポリエチレン、ポリプロピレンなど)と比較しても、そのコストパフォーマンスの高さ、加工のしやすさ、そして特定の優れた特性(難燃性、耐薬品性など)から、多くの分野で代替が難しい材料としての地位を確立しています。世界的な生産能力も高く、比較的安定した供給体制が整っていることも、市場における強みとなっています。

最後に、将来展望についてです。ポリ塩化ビニルは、その優れた特性と経済性から今後も重要な素材であり続けるでしょう。しかし、いくつかの課題も抱えています。環境面では、廃棄物処理、特に焼却時のダイオキシン発生に関する懸念(現代の高性能焼却炉では抑制可能ですが、過去のイメージが残っています)や、マイクロプラスチック問題への対応が求められています。また、軟質ポリ塩化ビニルに使用されるフタル酸エステル系可塑剤の安全性に関する議論があり、代替となる非フタル酸系可塑剤の開発と普及が進んでいます。これらの課題に対し、業界は積極的に取り組んでいます。例えば、リサイクル技術のさらなる高度化と普及、特にクローズドループリサイクル(製品から製品へのリサイクル)の実現は、資源の有効活用と廃棄物削減に大きく貢献します。また、バイオマス由来の塩化ビニルモノマーを用いたバイオマスPVCの開発も進められており、持続可能な社会への貢献が期待されています。さらに、高機能化や複合材料化による新たな用途開拓、例えば軽量化や高耐久性を追求した製品開発も進められています。ポリ塩化ビニルは、これらの技術革新と環境配慮への取り組みを通じて、今後も私たちの生活と産業を支える基幹材料としての役割を果たし続けることでしょう。