在庫管理市場の市場規模・シェア分析:成長動向と予測 (2025年~2030年)

在庫管理市場は、アプリケーション(在庫管理・追跡、受注管理など)、展開タイプ(クラウドベース、オンプレミス、ハイブリッド)、エンドユーザー企業規模(大企業、中小企業)、コンポーネント(ソフトウェア、サービス)、エンドユーザー産業(小売、Eコマースなど)、および地域によって区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

在庫管理市場の概要

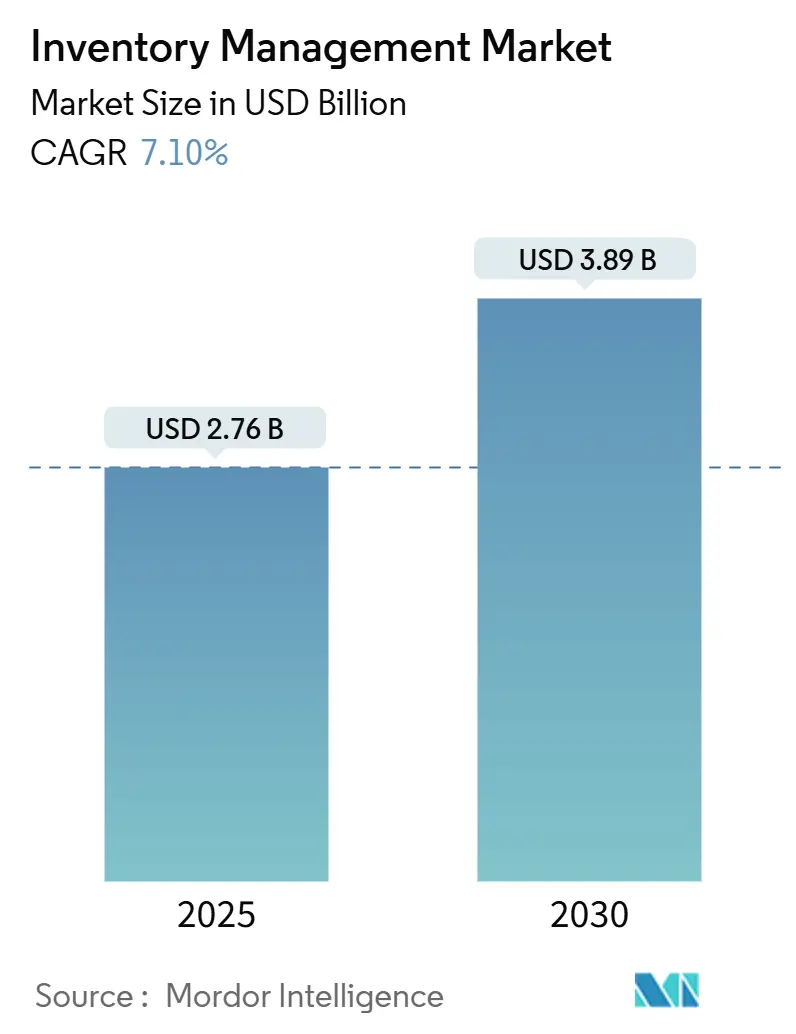

在庫管理市場は、2025年には27.6億米ドルと評価され、2030年までに38.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.1%です。この成長は、受動的な在庫管理から予測的でデータに基づいたオーケストレーションへの急速な移行によって牽引されています。企業が補充ワークフローをデジタル化し、グローバルなフルフィルメントノードを接続し、分散した在庫プールを統合するにつれて、導入が加速しています。クラウドプラットフォーム、AIを活用した需要予測、コンポーザブルなマイクロサービススタックが導入形態の選好を再形成しており、Scope-3排出量に関する義務化は、リアルタイムの在庫可視性をコンプライアンス上の必要性へと変えています。あらゆるエンドマーケットにおいて、在庫維持コストの削減と在庫切れの回避に対する経営層の緊急性が、持続的な投資につながっています。特に、オムニチャネル小売におけるSKU(最小在庫管理単位)数の急増が従来のシステムに負担をかけていることが背景にあります。これらの要因が相まって、在庫管理市場は現在の計画期間において健全で広範な拡大を遂げると見られています。

主要なレポートのポイント

* アプリケーション別: 2024年には在庫管理市場規模の38%を在庫管理・追跡が占めました。資産管理は2030年までに12.4%のCAGRで成長すると予測されています。

* 導入形態別: 2024年にはクラウドベースのスイートが在庫管理市場シェアの62%を占め、2030年までに14.2%のCAGRで成長すると見込まれています。

* エンドユーザー企業規模別: 2024年には大企業が収益シェアの55%を占めましたが、中小企業は2030年までに13.1%のCAGRで拡大しています。

* コンポーネント別: 2024年にはソフトウェアソリューションが在庫管理市場規模の70%を占め、サービスは2030年までに11.8%のCAGRで拡大しています。

* エンドユーザー産業別: 2024年には小売部門が28%のシェアで市場を支配しましたが、Eコマースのサブセグメントは2030年までに15.0%のCAGRで拡大すると予測されています。

* 地域別: 2024年には北米が在庫管理市場シェアの35%を占めました。アジア太平洋地域は2025年から2030年の間に13.6%のCAGRを達成すると予測されています。

グローバル在庫管理市場のトレンドと洞察

市場牽引要因

* 在庫スイートのクラウド移行 (+1.8%): 企業は、APIファーストのクラウドネイティブアーキテクチャを支持し、オンプレミス在庫プラットフォームを解体しています。これにより、グローバルな在庫状況をほぼリアルタイムで同期させることが可能になります。弾力的なコンピューティングにより、プランナーは高価なローカルサーバーなしで詳細な予測モデルを実行でき、共有ポータルはサプライネットワーク全体でのブルウィップ効果を低減します。

* オムニチャネル小売からの爆発的なSKU成長 (+1.5%): 小売業者は現在、店舗、Eコマース、サードパーティマーケットプレイスにわたる数万のアクティブなSKUを管理しています。リードタイム、安全在庫、チャネル優先度を同時に考慮する多目的最適化エンジンなしでは、在庫支出を膨らませずにサービスレベルを維持することは不可能です。

* AI駆動型需要予測精度の向上 (+1.2%): 気象データ、ソーシャルセンチメント、マクロ経済指標で訓練されたニューラルネットワークは、平均絶対誤差と二乗平均平方根誤差において従来の統計モデルを上回り、精度を10〜20パーセンテージポイント向上させています。

* コンポーザブルなマイクロサービスIMSスタックの出現 (+0.9%): 最高の予測エンジン、倉庫制御タワー、注文ルーティングサービスは、RESTful APIを通じて連携できるようになり、顧客は単一のスイートへのロックインを回避できます。

* 企業のScope-3義務化 (+0.7%): Scope-3排出量に関する義務化は、リアルタイムの在庫可視性をコンプライアンス上の必要性へと変えています。

* 倉庫自動化の需要増加 (+0.6%): 倉庫自動化への需要が高まっています。

市場の阻害要因

* 高額な初期統合コスト (-1.1%): 中規模企業の場合、データ移行、テスト、エンドユーザーのトレーニング要件により、総所有コストが年間収益の3〜5%に達することがよくあります。

* 変更管理の複雑さ (-0.6%): 多角的な企業では、新しいシステムやプロセスへの移行に伴う変更管理が複雑になることがあります。

* サイバーセキュリティリスク (-0.8%): APIが豊富なアーキテクチャは、潜在的な侵入ポイントを増やし、データレジデンシーの義務化は、企業がワークロードを地域ごとのクラウドに分割することを強制し、脅威監視とパッチ管理を複雑にしています。

* データ主権規制 (-0.5%): EU、LATAM、および厳格な居住規則を持つアジア太平洋諸国では、データ主権規制が市場の成長を抑制する要因となっています。

セグメント別分析

* アプリケーション別: 制御システムが市場の基盤を牽引

在庫管理・追跡プラットフォームは2024年に在庫管理市場の38%を占め、在庫台帳の正確性とサービスレベルの遵守に不可欠であることを示しています。これらのシステムは、フルフィルメント実行の中核をなし、顧客の約束を調整する下流の注文管理エンジンに情報を提供します。制御モジュールは、バーコードスキャナー、RFIDゲートウェイ、IoTビーコンを統合し、プランナーが物理的な動きとシステム記録を継続的に照合できるようにします。資産管理は小規模ながら12.4%のCAGRで成長しており、工具、返却可能なコンテナ、高価値のスペアパーツを追跡する必要がある製造業者やフィールドサービス事業者からの需要が背景にあります。

* 導入形態別: クラウドアーキテクチャが運用を再構築

クラウド導入は2024年に在庫管理市場シェアの62%を占め、14.2%のCAGRで上昇しており、ホスト型配信が実験段階からデフォルトへと移行したことを示しています。この大幅な増加は、価値実現までの時間の短縮、キャッシュフローに合わせたサブスクリプション料金、小規模なITチームでも対応できる自動アップグレードパスを反映しています。データ主権や低遅延の倉庫制御に関する考慮事項がある場合、ハイブリッドモデルは依然として一般的です。オンプレミス導入は、防衛、航空宇宙、および特定の公共部門の倉庫で存続していますが、これらの環境でもクラウドベースの需要予測やベンダー管理在庫ポータルが頻繁に導入され、接続性への不可逆的な移行が強調されています。

* エンドユーザー企業規模別: 中小企業がデジタル導入を加速

大企業は、流通センターネットワークにわたるグローバル展開により、2024年に収益の55%を占めましたが、中小企業は13.1%のCAGRで拡大しています。その要因は二重です。簡素化された実装テンプレートがコンサルティング時間を削減し、組み込みのAI機能が非技術系ユーザーから複雑さを自動化します。ローコード構成とガイド付きワークフローにより、中小企業のプランナーはデータサイエンティストを雇うことなく統計予測を開始でき、サブスクリプションティアはプラットフォームの機能をビジネスの成熟度に合わせて調整します。

* コンポーネント別: サービスが実装ギャップを埋める

ソフトウェア要素は2024年に在庫管理市場規模の70%を占めましたが、実装、統合、マネージドサポートなどのサービスは11.8%のCAGRで進展しています。企業は、複雑なデータ移行、レガシーレコードのクリーンアップ、倉庫管理、注文入力、マーチャンダイジングシステムを統合するミドルウェアの展開を専門家に依頼しています。AI中心の導入は、アルゴリズムが季節性、プロモーション、製品展開に対応するために継続的な再トレーニングを必要とするため、サービスの範囲を拡大しています。

* エンドユーザー産業別: Eコマースが小売ダイナミクスを変革

小売業は、クリック&モルタル(実店舗とオンラインの融合)のプレーヤーが、オンラインで購入し店舗で受け取る(BOPIS)を可能にするために、正確な店舗レベルの在庫可視性を開拓したため、2024年に収益の28%を占めました。しかし、純粋なEコマースおよびマーケットプレイス運営者は、食料品、パーソナルケア、かさばる商品へのマーケットプレイス拡大により、2030年までに15.0%のCAGRを記録すると予想されています。製造業者は組立ライン全体の仕掛品追跡を重視し、物流プロバイダーは滞留料金とそれに関連する炭素排出量を削減するために輸送中の在庫に焦点を当てています。ヘルスケア組織は、バッチ、ロット、温度曝露を追跡するシステムを必要とする期限管理と患者安全コンプライアンスを追求しています。

地域別分析

* 北米: 2024年には収益の35%を占め、クラウド在庫プラットフォームの広範な採用と倉庫自動化への積極的な投資に支えられています。米国の小売業者は、リアルタイムの店舗在庫とラストマイル配送ネットワークを統合し、当日またはカーブサイドピックアップを保証しています。カナダの製造業者は、生産ラインのデジタルツインを展開し、補充サイクルを微調整しています。

* アジア太平洋: Eコマースの普及と政府支援のスマート製造プログラムに牽引され、2030年までに13.6%のCAGRを達成すると予測されています。中国の製造業者は、各ワークステーションにセンサーを組み込み、自動的にカンバン補充注文を生成するクラウド計画エンジンにデータを供給しています。インドの小売業者は、モバイルファーストのインターフェースを介してクラウド在庫スイートを採用し、過度な在庫切れのリスクなしに品揃えの深さを増やしています。日本と韓国は、自律型フォークリフトやGoods-to-Personロボットで技術の最前線を押し進め、東南アジアの同業者にベストプラクティスのプレイブックを輸出しています。

* ヨーロッパ: 持続可能性の義務化とデータプライバシー規則が、詳細な在庫可視性に対する即時の需要を生み出していますが、コンプライアンスの制約が、高度に規制されたセクターでの完全なクラウド移行を遅らせています。ドイツの産業界は、機械センサーデータをローカルでバッファリングし、概要をクラウドにアップロードするエッジゲートウェイに目を向け、データ主権法を尊重しています。英国の食料品店は、AI駆動型予測を活用して生鮮食品の廃棄を削減し、ネットゼロの誓約に沿っています。

競争環境

在庫管理市場は中程度の集中度を維持しており、エンタープライズスイートの大手企業がニッチな専門企業やクラウドネイティブのディスラプターと競合しています。SAP、Oracle、Microsoftは、広範なERPエコシステムを活用し、在庫機能をより広範な財務および調達スイートに組み込み、データの一貫性を確保し、クロスモジュールでのアップセルを推進しています。Manhattan Associates、Blue Yonder、HighJumpは、倉庫オーケストレーションと注文ルーティングに深く関与し、ロボットによるフルフィルメントセルのソフトウェア頭脳を提供するために自動化ベンダーと提携することがよくあります。

コンポーザブルアーキテクチャは、競争の場をオープンAPIへとシフトさせています。顧客は現在、モノリシックなコードレベルの統合ではなく、コマースフロント、輸送管理、サプライヤーポータルなどの隣接プラットフォームへの事前構築済みコネクタを期待しています。IBMによるAccelalphaの2024年の買収は、Oracle在庫モジュールとサードパーティ分析環境を調和させることができるサービス人材への需要の高まりを強調しています。SAPの2025年2月のBusiness Data Cloudの発表は、運用システム全体に統一されたセマンティックモデルを重ね合わせ、一貫したデータ構造を必要とするAIプロジェクトを簡素化する動きを示しています。

サイバーセキュリティはブランド差別化要因として浮上しており、ベンダーはゼロトラストアーキテクチャ、SOC 2認証、リアルタイム異常検知を宣伝し、リスク回避型の購入者を安心させています。サブスクリプションティアの普及により価格競争が激化していますが、アルゴリズムメンテナンス、カーボンレジャーレポート、機械学習機能ストアなどの付加価値サービスは、より高い利益率の収益を提供しています。市場シェアの変動はエコシステム戦略にかかっており、インテグレーターとの提携やマーケットプレイスへの出品を育成するサプライヤーは、独自のサイロに閉じ込められた競合他社を凌駕するでしょう。

在庫管理業界の主要企業

* SAP SE

* Microsoft Corporation

* Oracle Corporation

* IBM Corporation

* Manhattan Associates

最近の業界動向

* 2025年2月: SAPは、Databricksと連携する統合データレイヤーであるBusiness Data Cloudを発表しました。これにより、システム横断的な在庫洞察とAIモデルの迅速な展開が可能になります。

* 2025年2月: StyleMatrixは、ファッションおよびフットウェア小売業者向けのAI駆動型クラウドネイティブ在庫プラットフォームを発表し、長年のSoleMate Softwareの顧客を予測的な在庫計画へと移行させました。

* 2025年2月: OKIは、QRコードとRFタグを使用するスマートフォン駆動型の位置情報および在庫システム「SHO-XYZ」を発表しました。これはSaaS価格設定を通じて小規模倉庫を対象としています。

* 2024年9月: IBMはAccelalphaの買収を完了し、AIを活用した在庫モダナイゼーションのためのOracle Cloudサプライチェーンコンサルティングの深みを強化しました。

このレポートは、在庫管理市場に関する包括的な分析を提供しています。Mordor Intelligenceによるこの調査は、倉庫、店舗、オムニチャネルネットワーク全体で在庫を監視、予測、最適化するパッケージ型およびクラウドネイティブのソフトウェアと関連サブスクリプションサービス、およびERPや出荷プラットフォームへの統合コネクタを対象としています。ハンドヘルドバーコードリーダーやフォークリフトなどのハードウェアは、収益プールから除外されています。

市場は、いくつかの主要な推進要因によって成長しています。具体的には、在庫管理スイートのクラウド移行、オムニチャネル小売によるSKUの爆発的な増加、AIを活用した需要予測精度の向上、コンポーザブルなマイクロサービスIMSスタックの登場、企業におけるScope-3要件によるリアルタイム在庫可視化の促進、そして自動化への需要の高まりが挙げられます。一方で、市場には阻害要因も存在し、高い初期統合コストと変更管理コスト、サイバーセキュリティおよびデータ主権に関する懸念、ハイパースケーラーエコシステムにおけるAPIコール料金の上昇、そして熟練した専門人材の不足が挙げられます。レポートでは、これらの要因に加え、バリューチェーン分析、重要な規制フレームワークの評価、主要ステークホルダーへの影響評価、技術的展望、ポーターの5フォース分析(サプライヤーと消費者の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)、およびマクロ経済要因の影響についても詳細に分析しています。

在庫管理市場は、2030年までに38.9億米ドルに達すると予測されており、年平均成長率(CAGR)は7.1%で拡大すると見込まれています。展開形態別では、クラウドベースの展開が最も速く成長しており、レガシーなオンプレミスシステムからの移行が広範に進んでいることを反映し、CAGR 14.2%を記録しています。地域別では、Eコマースの拡大、スマート製造プログラム、急速な倉庫自動化が牽引し、アジア太平洋地域が最も魅力的な成長地域と見なされ、2030年までのCAGRは13.6%と予測されています。

市場は、在庫管理と追跡、注文管理、スキャンとバーコード、資産管理などのアプリケーション別、クラウドベース、オンプレミス、ハイブリッドなどの展開形態別、大企業と中小企業のエンドユーザー企業規模別、ソフトウェアとサービスなどのコンポーネント別、小売、Eコマース、製造、運輸・物流、ヘルスケア、食品・飲料、自動車、製薬などのエンドユーザー産業別、そして北米、南米、欧州、アジア太平洋、中東・アフリカといった地域別に詳細にセグメント化され、分析されています。

競合状況のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Oracle Corporation、SAP SE、Microsoft Corporation、IBM Corporation、Manhattan Associates、Infor、Epicor Software、Zoho Corp.、NetSuite、Blue Yonderなど、多数のグローバル企業が市場で競争しており、各企業の詳細なプロファイルも含まれています。

レポートは、未開拓の領域と満たされていないニーズを評価し、将来のトレンドを特定しています。AI駆動の予測モデルは、従来のメソッドと比較して精度を10~20パーセンテージポイント向上させ、サービスレベルを犠牲にすることなく安全在庫を削減することを可能にします。小売業以外では、Eコマース専業企業が最も急速に成長しているサブセグメントですが、ヘルスケアおよび食品・飲料企業も、トレーサビリティとコンプライアンスのニーズを満たすためにソリューションを急速に導入しています。

Mordor Intelligenceの調査は、厳格な方法論に基づいています。一次調査では、サプライチェーン担当副社長、倉庫システムインテグレーター、SaaSチャネルパートナーへのインタビューを通じて実態を把握し、二次調査では国連COMTRADE、米国国勢調査局、Eurostat、世界銀行などの広範な公開情報源に加え、業界団体ポータル、企業提出書類などを活用しています。市場規模の算出と予測は、グローバルなエンタープライズソフトウェア支出から始まり、EコマースのGMV、平均在庫回転率、RFID普及率、中小企業のクラウド対応状況、倉庫数の成長などの指標でフィルタリングされます。データは多変量回帰分析とシナリオ分析を用いて予測され、毎年更新されることで、クライアントに最新かつ検証済みの情報を提供しています。Mordor Intelligenceの調査は、その厳密な変数選択、二重経路検証、および年次更新により、意思決定者が信頼できる透明性の高いベースラインを提供しています。

1. はじめに

- 1.1 市場の定義と調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 在庫管理スイートのクラウド移行

- 4.2.2 オムニチャネル小売によるSKUの爆発的増加

- 4.2.3 AIによる需要予測精度の向上

- 4.2.4 コンポーザブルなマイクロサービスIMSスタックの出現

- 4.2.5 企業におけるScope-3義務化によるリアルタイム在庫可視化の促進

- 4.2.6 自動化への需要の高まり

- 4.3 市場の阻害要因

- 4.3.1 高額な初期統合および変更管理コスト

- 4.3.2 サイバーセキュリティとデータ主権に関する懸念

- 4.3.3 ハイパースケーラーエコシステムにおけるAPIコール料金の高騰

- 4.3.4 熟練した専門家の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 重要な規制枠組みの評価

- 4.6 主要なステークホルダーへの影響評価

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

- 5.1 アプリケーション別

- 5.1.1 在庫管理と追跡

- 5.1.2 注文管理

- 5.1.3 スキャンとバーコード

- 5.1.4 資産管理

- 5.1.5 その他

- 5.2 展開別

- 5.2.1 クラウドベース

- 5.2.2 オンプレミス

- 5.2.3 ハイブリッド

- 5.3 エンドユーザー企業規模別

- 5.3.1 大企業

- 5.3.2 中小企業 (SMEs)

- 5.4 コンポーネント別

- 5.4.1 ソフトウェア

- 5.4.2 サービス

- 5.5 エンドユーザー産業別

- 5.5.1 小売

- 5.5.2 Eコマース

- 5.5.3 製造

- 5.5.4 輸送およびロジスティクス

- 5.5.5 ヘルスケア

- 5.5.6 食品および飲料

- 5.5.7 自動車

- 5.5.8 医薬品

- 5.5.9 その他

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.4.6 その他のアジア太平洋

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 エジプト

- 5.6.5.2.4 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Oracle Corporation

- 6.4.2 SAP SE

- 6.4.3 Microsoft Corporation

- 6.4.4 IBM Corporation

- 6.4.5 Manhattan Associates

- 6.4.6 Infor

- 6.4.7 Epicor Software

- 6.4.8 Fishbowl

- 6.4.9 Zoho Corp.

- 6.4.10 NetSuite

- 6.4.11 TradeGecko / QuickBooks Commerce

- 6.4.12 Cin7

- 6.4.13 Lightspeed Commerce

- 6.4.14 NCR Corp.

- 6.4.15 Blue Yonder

- 6.4.16 Sage Group

- 6.4.17 Odoo SA

- 6.4.18 Brightpearl

- 6.4.19 Ordoro

- 6.4.20 E2open

7. 市場機会と将来のトレンド

- 7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

在庫管理とは、企業が事業活動を行う上で保有する原材料、仕掛品、製品、部品などの在庫を、適切な量とタイミングで維持し、効率的に運用するための一連の活動を指します。その目的は、過剰な在庫によるコスト増加や資金の固定化を防ぎつつ、顧客からの需要に対して欠品なく迅速に対応できる体制を構築することにあります。具体的には、保管コストの削減、廃棄ロスの最小化、キャッシュフローの改善、生産性の向上、そして最終的には顧客満足度の向上と企業利益の最大化を目指す、経営の根幹をなす重要な機能の一つでございます。

在庫管理には様々なアプローチが存在します。代表的なものとして、まず「定期発注方式」が挙げられます。これは、一定期間ごとに在庫量を確認し、設定された発注点を下回っていた場合に発注を行う方法です。次に「定量発注方式」は、在庫が特定の発注点を下回った時点で、あらかじめ決められた一定量を発注する方式で、在庫の変動に柔軟に対応しやすい特徴があります。また、「ABC分析」は、在庫品目を重要度(金額、回転率など)に応じてA、B、Cの3つのグループに分類し、Aグループには厳密な管理を、Cグループには比較的緩やかな管理を行うことで、効率的な在庫管理を実現します。トヨタ生産方式に代表される「ジャストインタイム(JIT)」は、必要なものを、必要な時に、必要なだけ生産・調達することで、在庫を極限まで削減し、無駄を排除する思想に基づいています。さらに、「MRP(Material Requirements Planning:資材所要量計画)」は、生産計画に基づき、必要な部品や原材料の所要量を計算し、発注計画を立てることで、生産に必要な資材をタイムリーに確保します。近年では、供給業者が顧客の在庫を管理し、補充を行う「VMI(Vendor Managed Inventory)」も注目されており、サプライチェーン全体の最適化に貢献しています。

在庫管理を適切に行うことによる利点は多岐にわたります。第一に、保管コストや管理コスト、さらには陳腐化による廃棄ロスを削減し、直接的なコストダウンに繋がります。第二に、過剰な在庫は企業の資金を固定化するため、適正な在庫水準を保つことでキャッシュフローが改善され、企業の財務体質が強化されます。第三に、欠品を防ぎ、顧客からの注文に迅速に対応できる体制を整えることで、顧客満足度が向上し、企業の信頼性やブランド価値を高めることができます。第四に、生産計画の安定化や作業効率の向上を通じて、生産性全体の向上に寄与します。第五に、災害やサプライチェーンの混乱といった予期せぬ事態に対するリスクを管理し、事業継続性を高めるレジリエンス強化にも繋がります。正確な在庫データは、経営判断の精度を高める上でも不可欠な情報源となります。

在庫管理を支える関連技術も日々進化しております。倉庫内の在庫移動、保管場所、ピッキングなどを効率的に管理する「WMS(Warehouse Management System:倉庫管理システム)」は、在庫管理の現場において不可欠なツールです。また、企業の生産、販売、会計、人事といったあらゆる資源を一元的に管理する「ERP(Enterprise Resource Planning:統合基幹業務システム)」は、在庫管理を企業全体の業務プロセスと連携させ、経営の最適化を図ります。個々の物品を非接触で識別・追跡できる「RFID(Radio Frequency Identification)」や、商品の識別と入出庫管理の基本となる「バーコード」は、在庫データの正確性とリアルタイム性を向上させます。さらに、「IoT(Internet of Things)」技術を活用したセンサーは、リアルタイムでの在庫監視や自動発注を可能にし、人手を介さない効率的な管理を実現します。需要予測の精度向上や最適な発注量・タイミングの算出には、「AI(Artificial Intelligence)や機械学習」が活用され、より高度な意思決定を支援します。定型的な在庫データ入力やレポート作成などの業務を自動化する「RPA(Robotic Process Automation)」も、業務効率化に貢献しています。これらのシステムは、クラウドサービスとして提供されることも多く、初期投資を抑えつつ柔軟なシステム利用が可能となっています。

現在の市場背景を見ると、在庫管理の重要性は一層高まっています。グローバル化の進展とサプライチェーンの複雑化は、在庫管理の難易度を上げています。また、EC市場の急速な拡大は、多品種少量生産と迅速な配送要求を加速させ、より高度な在庫管理体制を求めています。企業におけるDX(デジタルトランスフォーメーション)の推進は、効率化とデータ活用へのニーズを増大させ、在庫管理システムの導入や刷新を促しています。環境規制の強化やサステナビリティへの意識の高まりは、廃棄ロス削減や資源の有効活用といった側面からも、在庫管理の最適化を後押ししています。さらに、少子高齢化による労働力不足は、自動化や省力化の必要性を高め、在庫管理プロセスにおけるテクノロジー活用を加速させています。近年では、パンデミックや地政学リスクなどによるサプライチェーンの寸断リスクが増大しており、レジリエンス強化の観点からも、在庫管理の戦略的な重要性が再認識されています。

将来の展望としては、在庫管理はさらなる進化を遂げると考えられます。AIや機械学習の進化により、需要予測の精度は飛躍的に向上し、異常検知やリスク予測もより高度になります。これにより、最適な発注量やタイミングが自動的に算出され、人為的な判断ミスが減少するでしょう。サプライチェーン全体の最適化は、企業間の連携強化やブロックチェーン技術の活用によって、より透明性の高い、効率的なものへと発展していくと予想されます。倉庫内では、ロボットによるピッキングやドローンによる棚卸しなど、自動化・無人化がさらに進展し、人手不足の解消と作業効率の向上に貢献します。IoTセンサーの普及により、リアルタイムでの在庫監視が常態化し、即時データ更新に基づく迅速な意思決定が可能になります。また、個別顧客のニーズに合わせたパーソナライゼーションへの対応として、よりきめ細やかな在庫配置や配送戦略が求められるようになるでしょう。サステナブルな社会の実現に向けて、廃棄物削減だけでなく、リサイクルやリユースを促進する循環型経済に対応した在庫管理の仕組みも重要性を増していきます。最終的には、予測不能な事態にも柔軟に対応できる、レジリエンスの高いサプライチェーンを構築するための、戦略的な在庫管理が企業の競争力を左右する鍵となるでしょう。