自動車自動駐車システム市場 規模・シェア分析 – 成長トレンドと予測 (2025年 – 2030年)

自動車自動駐車システム市場レポートは、システム(ハードウェアおよびソフトウェア)、自動化レベル(半自動および全自動)、プラットフォームタイプ(パレット式および非パレット式)、駆動技術(油圧式、電気機械式など)、駐車レベル構成(地上タワー式など)、エンドユーザー、販売チャネル、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動運転駐車システム市場の概要と将来展望(2025年~2030年)

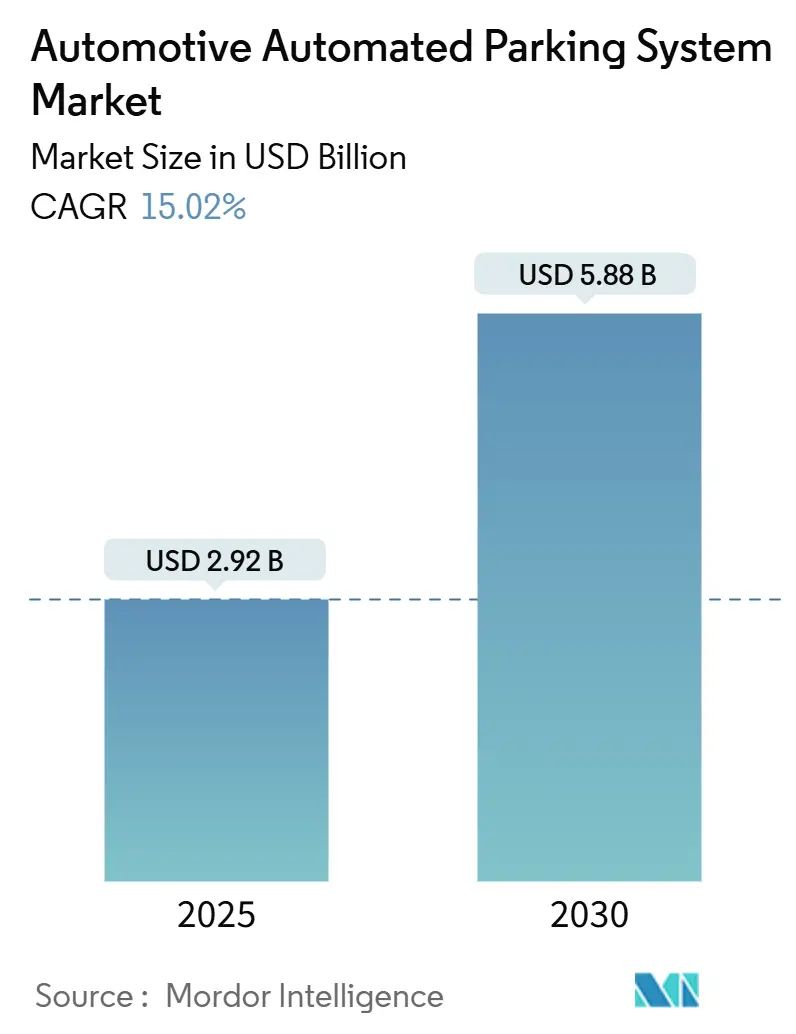

本レポートは、自動車向け自動運転駐車システム市場の現状と将来予測について詳細に分析したものです。2025年には29.2億米ドルの市場規模であったものが、2030年には58.8億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は15.02%と、堅調な成長が見込まれています。

この市場の成長を牽引する主な要因としては、都市部の土地価格高騰と、自動駐車システムが最大80%の省スペース化を実現できる能力が挙げられます。また、リアルタイムデータ交換や広範なモビリティプラットフォームとの統合を求めるスマートシティ政策も、導入を加速させています。自動車メーカーによるレベル4自動バレーパーキング(AVP)の展開は、車両の機能とインフラを連携させ、完全無人施設の新たな市場機会を創出しています。

技術トレンドとしては、油圧式リフトからロボットシャトルシステムやAI中心のソフトウェアへの明確な転換が見られます。これにより、スループットの最適化や予測メンテナンスが可能となり、ベンダーにとって継続的な収益源が生まれています。さらに、自動駐車システムは高級住宅プロジェクトにおけるプレミアムなアメニティとして、また、コンクリート使用量の削減やEV充電機能の統合といったESG(環境・社会・ガバナンス)インセンティブを解き放つツールとしても認識されており、新築および改修市場の両方で機会が拡大しています。

# 市場セグメンテーション分析

市場は、システム、自動化レベル、プラットフォームタイプ、駆動技術、駐車レベル構成、エンドユーザー、販売チャネル、地域によって細分化されています。

1. システム別

2024年にはハードウェアが市場規模の65.12%を占め、リフト、シャトル、制御ラックを通じて市場を支えています。しかし、ソフトウェアの収益は2030年までに18.21%のCAGRで最も急速に成長すると予測されており、AIを活用したオーケストレーション、動的な料金設定、機械学習ベースのメンテナンスへの転換が加速しています。ソフトウェアのプロジェクト価値に占める割合は増加しており、ベンダーはライセンスモデルの見直しを進めています。

2. 自動化レベル別

完全自動化システムは2024年に市場シェアの54.33%を占め、2030年までに22.65%のCAGRで成長すると見込まれています。半自動化システムとの価格差が縮小していることや、空港、病院、高級マンションなどでハンズフリーサービスがスループットとブランド価値を向上させることから、需要が高まっています。強化学習の進歩により、駐車成功率が98%に達するなど、完全自動化の優位性が強化されています。

3. プラットフォームタイプ別

パレット式システムは、標準化されたメンテナンスと信頼性により、2024年の収益の57.25%を占めました。しかし、非パレット式ロボットは、キャリアなしで多様な車両のフットプリントに対応できるため、15.87%のCAGRで成長すると予測されています。ビジョンガイド付きグリッパーやAIベースのアライメントにより、直接的なホイールリフトやフォークリフトアプローチが可能となり、EV、SUV、マイクロカーなど多様な車種を1つのベイに収容できる柔軟性が評価されています。

4. 駆動技術別

油圧シリンダーは、高負荷タワーにおける堅牢性から、依然として48.26%の収益シェアを保持しています。しかし、電気機械式およびハイブリッド駆動システムは、従来のユニットと比較して60%のエネルギー効率向上を実現し、二桁成長を記録しています。ロボットシャトルシステムは、固定レールなしで通路を自律的に移動する自律移動プラットフォームとして、17.85%のCAGRでセグメント成長を牽引しています。

5. 駐車レベル構成別

地上タワー式は、その小さなフットプリントとランドマークとしての美しさから、2024年に37.45%の収益を占めました。一方、シャトルおよびAGV(無人搬送車)ベースのレイアウトは、年間16.82%の成長を見せており、不規則な敷地への適応性やエレベーターのボトルネック解消により、建築の概念を変革しています。

6. エンドユーザー別

商業ビル(オフィス、ショッピングモール、空港)が2024年の収益の59.66%を占めましたが、高層住宅は、開発業者がコンシェルジュアプリやEV充電機能と自動駐車システムを組み合わせることで、17.12%のCAGRで成長しています。自治体や物流フリートもメンテナンスハブとして自動化されたデポを検討していますが、高級集合住宅が最もダイナミックな市場貢献者となっています。

7. 販売チャネル別

新規建設プロジェクトは、初期設計段階での統合により1台あたりのコストを削減できるため、依然として72.18%の売上高を占めています。しかし、改修市場は、都市部の高密度な駐車場が1平方フィートあたりの収益率向上を求めるため、年間16.46%で拡大しています。リフトスラブ技術やモジュール式ロボットが構造変更を減らし、北米やヨーロッパで潜在的な需要を開拓しています。

# 市場トレンドと洞察

推進要因(Drivers)

* 都市部の土地不足と不動産価格の高騰: 都市化の進展に伴い、土地コストが建設費を上回る状況が続き、省スペース化を実現するコンパクトなロボット式駐車場が開発業者に好まれています。

* コネクテッドパーキングインフラに関するスマートシティの義務化: EUや米国のスマートシティプログラムは、駐車場に占有データの放送、モバイル決済の統合、交通アプリとの連携を義務付けており、ソフトウェア中心のシステムへの公共助成金が投入されています。

* メガシティにおける車両所有の増加と渋滞: 上海、ムンバイ、ジャカルタなどのメガシティでは、道路容量を上回るペースで車両が増加しており、自動駐車場によるスループット向上と渋滞緩和が求められています。

* レベル4自動運転車フリート向け自動バレーパーキング(AVP)の展開: メルセデス・ベンツとボッシュは、シュトゥットガルト博物館で商用レベル4 AVPを実現し、車両がより狭いスペースに自動駐車できるようになり、駐車容量を20%削減しました。OEMがAVPを2025年モデルラインに搭載するにつれて、インフラ事業者は導入を加速させています。

* Parking-as-a-Service(PaaS)収益モデル: 駐車場をサービスとして提供するモデルは、新たな収益源として注目されています。

* ESGおよびグリーンビルディングのインセンティブ: 自動駐車システムは、コンクリート使用量の削減やEV充電機能の統合により、ESG目標達成に貢献し、グリーンビルディングのインセンティブ獲得にも繋がります。

抑制要因(Restraints)

* 高い設備投資(Capex)とROIの不確実性: 1台あたりの設置費用が2万~8万米ドルと、従来の駐車場の3~5倍に達するため、投資回収期間が長くなる傾向があります。改修プロジェクトではコストが倍増することもあり、価格に敏感な都市での取引を遅らせる要因となっています。

* 運用信頼性と安全性への懸念: NFPA 88Aなどの厳格な防火・避難基準や、保険会社が求める耐故障性ロボットと24時間365日のサポート体制が課題です。複数の技術スタックはダウンタイムのリスクを伴い、車両が立ち往生する可能性があり、リスク回避的なポートフォリオでの調達を抑制しています。

* IoT接続タワーにおけるサイバーセキュリティリスク: 高度に接続されたシステムは、サイバーセキュリティの脅威にさらされる可能性があり、データ漏洩やシステム障害のリスクが懸念されます。

* ロボットタワーコードにおける規制の遅れ: 新興市場では、ロボットタワーに関する規制や建築基準の整備が遅れており、導入の障壁となることがあります。

# 地域分析

1. ヨーロッパ

2024年には世界の収益の39.77%を占め、最大の市場となりました。ドイツでは厳しいエネルギー・土地利用規制があるため、自動駐車システムは従来のランプ式よりも迅速に計画承認を得ることができ、ベルリンやミュンヘンでの都市契約を推進しています。英国では、ロンドンの複合施設でロボットシステムが導入され、賃貸可能なスペースを確保しています。フランスのパリでは低排出ゾーンが義務付けられ、地下ロボット駐車場が有利となっています。

2. アジア太平洋

2030年までに15.94%のCAGRで最も急速に成長すると予測されています。中国では、新しい交通指向型開発に自動施設が組み込まれ、スマートガレージ設備に対する税制優遇措置が提供されています。日本では、三菱重工業が大阪の商業施設でAGVデモを試験運用し、国内の技術的リーダーシップを示しています。韓国のHLグループは、Stanley Roboticsの買収を活かして屋外駐車ロボットを輸出しています。インドでは、地下鉄の拡張に統合された駐車場ノードが含まれることで、市場のフットプリントが拡大しています。

3. 北米

特に高級コンドミニアムやAVパイロットにおいて、依然として影響力のある市場です。マイアミのブリッケルハウスは高層ビルの経済性を実証し、シアトルのEV対応住宅タワーはロボット駐車場と持続可能性の誓約を組み合わせています。デトロイトのAVバレーパーキング試験は、OEMとインフラの連携を示しています。カナダのトロントとバンクーバーはスマートパーキングに対する自治体助成金制度を開始し、健全な大陸需要を支えています。

# 競合状況

自動車向け自動運転駐車システム市場は中程度に細分化されています。Westfalia、Wohr、Klaus Multiparkingなどの老舗エンジニアリング企業が重荷重リフトを供給する一方、Robotic Parking SystemsやStanley Roboticsのようなソフトウェア先行の新規参入企業は、AIを豊富に搭載したモバイルプラットフォームを提供しています。HLグループによるStanley Roboticsの買収は、ロボット技術の知的財産権を巡る統合の動きを示しています。

ボッシュはメルセデス・ベンツと提携し、レベル4自動バレーパーキングを商業化しており、ADASセンサーを活用して駐車場所有者向けにインフラキットを販売しています。三菱重工業は、日本のスマートシティ補助金と連携し、商業プロジェクトでAGVベースの駐車場を試験運用しています。スタートアップ企業は、ベイ占有率、エネルギー消費量、炭素強度などのデータを分析するSaaSダッシュボードを強調し、分析機能で差別化を図っています。

油圧部品では価格競争が激化する一方、ソフトウェアのサブスクリプションやメンテナンス契約は利益率が高まっています。ロボットの信頼性とサイバーセキュリティに配慮したIoTゲートウェイを融合できるベンダーは、特にヨーロッパや高成長のアジアにおいて、複数年契約を獲得する上で有利な立場にあります。したがって、この市場では、ハードウェア、クラウド、オンサイトサービスを網羅する統合されたポートフォリオが評価される傾向にあります。

主要プレイヤー:

* Westfalia Parking

* Wohr Parking

* Klaus Multiparking

* Lodige Industries

* CityLift Parking

# 最近の業界動向

* 2024年11月: メルセデス・ベンツは、2024年モデルのEクラス、Sクラス、EQS、EQE、マイバッハラインにおいて、Active Parking Assist with PARKTRONICを強化しました。これにより、車両は時速4kmで2倍速く駐車できるようになり、自律緊急ブレーキと360°カメラが追加されました。

* 2024年10月: HLグループは、Stanley Roboticsを2,400万米ドルで買収しました。これにより、リヨン・サンテグジュペリ空港で展開されている屋外自律走行ロボット技術と、カナダ国鉄との新たな契約を獲得しました。

* 2024年6月: 現代自動車グループは、車両をコンパクトなベイに自律的に駐車させる駐車ロボットのプロトタイプを発表し、垂直駐車ソリューションに対するOEMの関心を示しました。

このレポートは、世界の自動車自動駐車システム市場に関する詳細な分析を提供しています。市場は、2025年の29.2億米ドルから2030年には58.8億米ドルへと成長し、予測期間中に年平均成長率(CAGR)15.02%を達成すると予測されています。この成長は、都市部の土地不足とスマートシティの義務化が主な要因となっています。

市場の主要な推進要因としては、以下の点が挙げられます。

* 都市部の土地不足と不動産価格の高騰

* コネクテッドパーキングインフラに対するスマートシティの要件

* メガシティにおける車両所有台数の増加と交通渋滞の深刻化

* レベル4自動運転車(AV)フリート向けの自動バレーパーキング(AVP)の展開

* 不動産所有者向けのParking-as-a-Service(PaaS)収益モデルの登場

* 低フットプリントの駐車スペースに対するESG(環境・社会・ガバナンス)およびグリーンビルディングのインセンティブ

これらの要因が、自動駐車システム市場の拡大を強力に後押ししています。

一方で、市場の成長を抑制する要因も存在します。

* 高額な設備投資(Capex)と投資収益率(ROI)の不確実性

* 運用上の信頼性と安全性に関する懸念

* IoT接続された駐車タワーにおけるサイバーセキュリティリスク

* ロボットタワーの建築基準における規制の遅れ

これらの課題への対応が、今後の市場発展において重要となります。

レポートでは、市場をシステム(ハードウェア、ソフトウェア)、自動化レベル(半自動、全自動)、プラットフォームタイプ(パレット式、非パレット式)、駆動技術(油圧式、電気機械式、ロボット式)、駐車レベル構成(地上タワー、地下サイロ、パズル/スタッカー、シャトルおよびAGVベース、ハイブリッド構造)、エンドユーザー(住宅、商業、政府・自治体、産業・物流施設)、販売モード(新規設置、改修)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった多角的な視点から詳細に分析しています。

地域別では、アジア太平洋地域が2030年まで15.94%という最も速いCAGRで拡大すると予測されています。これは、中国、日本、韓国が自動駐車システムをより広範な都市モビリティプログラムと連携させていることに起因しています。

技術トレンドでは、ロボットAGV(無人搬送車)およびシャトルプラットフォームが最も破壊的な技術として注目されており、最高の17.85%のCAGRを記録しています。これらの技術は、優れた柔軟性とAIを活用したスペース最適化により、従来の油圧式リフトを徐々に置き換えています。

自動駐車システムは、開発者にとって投資収益率(ROI)を向上させる重要な手段となります。駐車スペースのフットプリントを最大60%削減し、その分のフロア面積を収益を生み出す用途に転用することが可能です。さらに、ダイナミックプライシングやサブスクリプションを通じて、Parking-as-a-Service(PaaS)による新たな収益源を創出します。

レポートでは、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(Westfalia Parking、Wohr Parking、Klaus Multiparking、ShinMaywa Industries、Stanley Roboticsなど)を含む競争環境についても詳細に分析しています。

これらの分析に基づき、自動駐車システム市場は、都市化の進展と技術革新に牽引され、今後も大きな成長機会を秘めていると結論付けられています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 都市部の土地不足と不動産価格の高騰

- 4.2.2 コネクテッドパーキングインフラのためのスマートシティの義務化

- 4.2.3 巨大都市における車両所有の増加と渋滞

- 4.2.4 レベル4自動運転車フリート向け自動バレーパーキング(AVP)の展開

- 4.2.5 不動産所有者向けサービスとしての駐車場(PaaS)収益モデル

- 4.2.6 低フットプリント駐車場のためのESGおよびグリーンビルディングインセンティブ

- 4.3 市場の阻害要因

- 4.3.1 高い設備投資とROIの不確実性

- 4.3.2 運用信頼性と安全性への懸念

- 4.3.3 IoT接続型パーキングタワーにおけるサイバーセキュリティリスク

- 4.3.4 ロボットタワー建築基準における規制の遅れ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル))

- 5.1 システム別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.2 自動化レベル別

- 5.2.1 半自動

- 5.2.2 全自動

- 5.3 プラットフォームタイプ別

- 5.3.1 パレット式

- 5.3.2 非パレット式

- 5.4 駆動技術別

- 5.4.1 油圧式

- 5.4.2 電気機械式

- 5.4.3 ロボット式(AGV/シャトル)

- 5.5 駐車階層構成別

- 5.5.1 地上タワー型

- 5.5.2 地下サイロ型

- 5.5.3 パズル/スタッカー型

- 5.5.4 シャトルおよびAGVベース

- 5.5.5 ハイブリッド構造

- 5.6 エンドユーザー別

- 5.6.1 住宅

- 5.6.1.1 一戸建て住宅

- 5.6.1.2 集合住宅

- 5.6.2 商業

- 5.6.2.1 オフィスビル

- 5.6.2.2 ショッピングモールおよび小売センター

- 5.6.2.3 ホテルおよびホスピタリティ

- 5.6.2.4 空港および交通ハブ

- 5.6.2.5 病院および医療施設

- 5.6.2.6 大学および教育

- 5.6.3 政府および地方自治体

- 5.6.4 産業および物流施設

- 5.7 販売形態別

- 5.7.1 新規設置

- 5.7.2 改修

- 5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 その他の北米地域

- 5.8.2 南米

- 5.8.2.1 ブラジル

- 5.8.2.2 アルゼンチン

- 5.8.2.3 その他の南米地域

- 5.8.3 欧州

- 5.8.3.1 ドイツ

- 5.8.3.2 英国

- 5.8.3.3 フランス

- 5.8.3.4 イタリア

- 5.8.3.5 スペイン

- 5.8.3.6 ロシア

- 5.8.3.7 その他の欧州地域

- 5.8.4 アジア太平洋

- 5.8.4.1 中国

- 5.8.4.2 日本

- 5.8.4.3 インド

- 5.8.4.4 韓国

- 5.8.4.5 その他のアジア太平洋地域

- 5.8.5 中東およびアフリカ

- 5.8.5.1 サウジアラビア

- 5.8.5.2 アラブ首長国連邦

- 5.8.5.3 トルコ

- 5.8.5.4 南アフリカ

- 5.8.5.5 ナイジェリア

- 5.8.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Westfalia Parking

- 6.4.2 Wohr Parking

- 6.4.3 Klaus Multiparking

- 6.4.4 Lodige Industries

- 6.4.5 CityLift Parking

- 6.4.6 Parkmatic

- 6.4.7 Unitronics Corporation

- 6.4.8 新明和工業

- 6.4.9 Robotic Parking Systems Inc.

- 6.4.10 ParkPlus Inc.

- 6.4.11 Boomerang Systems

- 6.4.12 Stanley Robotics (HL Robotics)

- 6.4.13 Hyundai Elevator APS

- 6.4.14 Valeo (Park4U)

- 6.4.15 TreviPark

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車自動駐車システムは、ドライバーの操作負担を軽減し、車両が自律的に駐車動作を完了させるための先進運転支援システムの一つでございます。これは、車両に搭載された様々なセンサーやカメラ、そして高度な制御ユニットが連携し、駐車スペースの検知からステアリング、アクセル、ブレーキ、さらにはギア操作までを自動で行う技術を指します。特に、縦列駐車や車庫入れといった、多くのドライバーが苦手意識を持つ駐車シーンにおいて、その利便性と安全性の向上に大きく貢献しています。

このシステムの主な種類としては、まず「半自動駐車システム」が挙げられます。これは、システムがステアリング操作を自動で行う一方で、ドライバーがアクセルやブレーキ、ギアの選択といった操作を担うタイプでございます。初期のシステムに多く見られ、ドライバーの介入が一部必要となる点が特徴です。次に、「全自動駐車システム」は、駐車スペースの選択後、ドライバーがシステムに操作を委ねることで、ステアリング、アクセル、ブレーキ、ギア選択の全てを車両が自動で制御するタイプでございます。近年では、車両から降りた状態でスマートフォンなどのデバイスを用いて駐車操作を行う「リモート駐車」機能もこの範疇に含まれます。さらに進化した形態として、「自動バレーパーキング(AVP)」がございます。これは、駐車場側のインフラと車両が連携し、ドライバーが駐車場入口で降車した後、車両が自律的に空きスペースを探して駐車し、必要に応じてドライバーの元へ戻ってくるという、より高度なシステムで、自動運転レベル4に相当する技術と位置付けられています。

自動車自動駐車システムの用途は多岐にわたります。一般乗用車においては、ドライバーの駐車時のストレスを大幅に軽減し、駐車時間の短縮や、駐車ミスによる接触事故のリスク低減に寄与します。特に、都市部での狭い駐車スペースや、混雑した商業施設での駐車において、その恩恵は大きいと言えるでしょう。また、大型の商用車、例えばトラックやバスなどにおいても、その巨体ゆえに困難な駐車操作を支援し、ドライバーの負担を軽減する目的で導入が進められています。将来的には、カーシェアリングやライドシェアサービスにおいて、車両の効率的な回収や再配置、さらには自動運転タクシーの無人での駐車・待機など、モビリティサービスの運用効率化にも不可欠な技術となることが期待されています。

このシステムを支える関連技術は多岐にわたります。まず、車両の周囲環境を認識するための「センサー技術」が重要です。超音波センサーは近距離の障害物検知や距離測定に、ミリ波レーダーは中・長距離の障害物検知や速度測定に用いられます。カメラは駐車スペースのライン認識、周囲の状況把握、歩行者検知などに不可欠であり、近年ではLiDAR(Light Detection and Ranging)センサーによる高精度な3Dマッピングも導入され始めています。次に、「高精度測位技術」として、GNSS(GPSなど)による広域での車両位置特定に加え、IMU(慣性計測装置)による車両の姿勢や移動量の測定、さらにはSLAM(Simultaneous Localization and Mapping)技術による自己位置推定と環境地図作成の同時実行が、正確な駐車動作を実現するために不可欠です。また、「AI・画像認識技術」は、センサーから得られた情報を解析し、駐車スペースの認識、障害物の分類、最適な経路計画を立てる上で中心的な役割を果たします。ディープラーニングの進化により、環境認識能力は飛躍的に向上しています。そして、これらの情報に基づいて車両を正確に動かすための「車両制御技術」として、ステアリング、ブレーキ、アクセルの精密な電子制御や、ギア選択の自動化が不可欠でございます。さらに、自動バレーパーキングのようなシステムでは、車両と駐車場インフラ間での情報交換を可能にする「通信技術(V2X)」も重要な要素となります。

市場背景としては、自動車自動駐車システムは、いくつかの要因によってその需要と開発が加速しています。一つは、高齢化社会の進展に伴い、運転操作に不安を感じるドライバーが増加していることです。駐車支援システムは、そうしたドライバーの安全運転をサポートする重要な役割を担います。また、都市部における駐車スペースの不足と、それに伴う駐車難易度の上昇も、システムの普及を後押ししています。自動運転技術全体の進化も、自動駐車システムの開発を牽引しており、駐車時の接触事故防止への期待や、利便性向上への消費者ニーズも高まっています。一方で、課題も存在します。システム搭載による車両価格の上昇は、普及の障壁となる可能性があります。また、システムの信頼性や安全性に対する消費者の懸念、誤作動やシステム故障時のリスク管理も重要です。法規制の整備も、特に自動バレーパーキングのような高度なシステムにおいては、その普及を左右する要因となります。さらに、AVPの実現には駐車場側のインフラ整備が不可欠であり、これには多大な投資が必要となります。主要なプレイヤーとしては、世界中の自動車メーカー各社が積極的に開発を進めているほか、ボッシュ、コンチネンタル、デンソーといったティア1サプライヤー、さらには多くのスタートアップ企業が技術革新を推進しています。

将来展望としては、自動車自動駐車システムはさらなる高機能化と普及が期待されています。より複雑な駐車環境、例えば狭い場所や傾斜地、複数回の切り返しを伴う駐車などへの対応能力が向上し、駐車時間のさらなる短縮が図られるでしょう。自動バレーパーキング(AVP)は、駐車場インフラとの連携強化により、商業施設、空港、オフィスビルなどでの導入が拡大し、完全自動での駐車・出庫が一般化する可能性があります。また、自動運転技術の進化に伴い、レベル3以上の自動運転車では、駐車は自動運転機能の一部としてシームレスに統合され、無人運転車両の駐車・待機は標準的な機能となるでしょう。AIの進化やセンサーフュージョンの高度化により、システムの安全性と信頼性は飛躍的に向上し、誤認識のリスクは低減されると考えられます。将来的には、ドライバーの駐車習慣や好みに合わせたパーソナライゼーション機能も登場し、より快適でストレスフリーな駐車体験が提供されることが期待されます。このように、自動車自動駐車システムは、単なる運転支援機能に留まらず、未来のモビリティ社会を支える基盤技術の一つとして、その進化と普及が今後も加速していくことでしょう。