産業用ベアリング市場規模・シェア分析 ― 成長トレンドと予測 (2026年~2031年)

産業用ベアリング市場レポートは、ベアリングの種類(ボールベアリング、ローラーベアリング、プレーンベアリングなど)、材料(合金鋼、セラミック、ポリマー/複合材料、ハイブリッド)、エンドユーザー産業(自動車、航空宇宙、エネルギーなど)、用途(回転機器、リニアモーションシステム、エンジン/トランスミッション/ドライブトレインなど)、販売チャネル、および地域ごとに区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

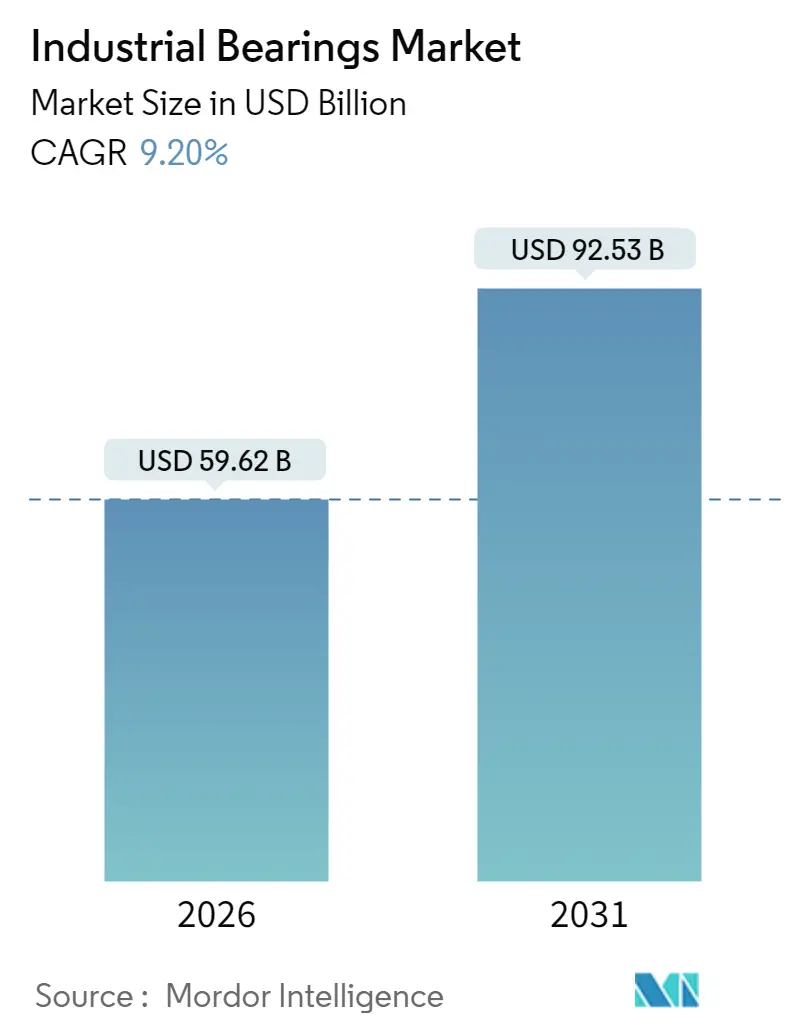

産業用ベアリング市場は、2025年の546億米ドルから2026年には596.2億米ドルに成長し、2026年から2031年にかけて年平均成長率(CAGR)9.2%で拡大し、2031年には925.3億米ドルに達すると予測されています。この市場において、中東・アフリカ地域が最も急速に成長し、アジア太平洋地域が最大の市場となる見込みです。市場の集中度は中程度とされています。

この成長は、輸送機器および工場設備における電化の進展、自動化の加速、高性能な機械部品を必要とするインフラのアップグレードを反映しています。センサー、小型電子機器、ワイヤレス接続を備えたスマートベアリングは、メンテナンスを事後対応型から予知保全型へと移行させ、資産の稼働時間を増やし、計画外のダウンタイムを削減します。また、メーカーは電気自動車や産業用ロボットのエネルギー効率を向上させるため、軽量素材や低摩擦設計を追求しています。風力発電、水素、半導体プロジェクトへの継続的な設備投資も、より過酷で高速かつクリーンな環境で動作する特殊な高負荷・高精度ベアリングの需要を世界的に高めています。

主要なレポートのポイント:

* ベアリングタイプ別: 2025年にはボールベアリングが市場シェアの41.55%を占め主導しましたが、2031年までその優位性を維持すると予測されています。一方、ローラーベアリングも産業機械や自動車分野での需要増により、堅調な成長が見込まれています。

* エンドユーザー産業別: 自動車産業が最大の市場セグメントであり、電気自動車(EV)の普及と自動運転技術の進化がベアリング需要を牽引しています。産業機械、航空宇宙、エネルギー分野も重要なエンドユーザーです。

* 地域別: アジア太平洋地域は、製造業の拡大とインフラ投資の増加により、引き続き最大の市場であり続けるでしょう。中東・アフリカ地域は、急速な工業化と多様なプロジェクト投資により、最も高い成長率を示すと予想されています。

主要企業:

この市場は、SKF、Schaeffler AG、NSK Ltd.、NTN Corporation、JTEKT Corporation、Timken Company、MinebeaMitsumi Inc.、RBC Bearings Incorporated、Regal Rexnord Corporation、C&U Group Co., Ltd.などの主要企業によって特徴付けられています。これらの企業は、製品革新、戦略的提携、M&Aを通じて市場での競争力を維持しています。特に、スマートベアリング技術の開発や、特定の産業ニーズに合わせたカスタマイズされたソリューションの提供に注力しています。

このレポートは、産業用ベアリング市場の詳細な分析を提供しています。ベアリングは様々な機械に不可欠な部品であり、摩擦を低減し、あらゆる動きを容易にする上で重要な役割を果たしています。

市場規模と成長予測:

産業用ベアリング市場は、2026年には596.2億米ドルの規模に達し、2031年までには年平均成長率(CAGR)9.2%で成長し、925.3億米ドルに達すると予測されています。

市場の主要な推進要因:

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 自動車および電気自動車(EV)生産の回復。

* 予知保全対応型スマートベアリングの急速な採用。

* アジア太平洋地域およびヨーロッパにおける陸上風力タービンの拡大。

* 北米における産業機械サプライチェーンの国内回帰(リショアリング)。

* 水素圧縮機における磁気ベアリングおよびセラミックベアリングのニッチな需要。

* 低摩擦小型ベアリングを必要とするロボットおよび協働ロボット(コボット)の急増。

市場の主な抑制要因:

一方で、市場の成長を抑制する要因も存在します。

* 合金およびエネルギー価格の変動による利益率の圧迫。

* 自動車産業における内燃機関(ICE)からEVへの移行によるエンジン関連ベアリング需要の減少。

* 米国およびEUにおける中国製ベアリングに対する知的財産権(IP)に基づく輸入制限。

* 航空宇宙分野における小型ローラーベアリングの、積層造形(アディティブ・マニュファクチャリング)されたブッシングによる代替。

市場のセグメンテーション:

本レポートでは、市場を以下の多様な側面から詳細に分析しています。

* ベアリングタイプ別: ボールベアリング、ローラーベアリング、プレーンベアリング、磁気ベアリング、その他。

* 材料別: 合金鋼、セラミック、ポリマー/複合材、ハイブリッド。

* 最終用途産業別: 自動車、航空宇宙、エネルギー(風力、石油・ガス、水力)、鉱業・金属、建設・重機、食品・飲料、マテリアルハンドリング・ロジスティクス、その他。

* 用途別: 回転機器(モーター、ポンプ)、リニアモーションシステム、エンジン・トランスミッション・ドライブライン、シャシー・ホイールハブ、精密機器・計装。

* 販売チャネル別: OEM(相手先ブランド製造)、アフターマーケット/MRO(保守・修理・運用)。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南米。

主要な市場洞察:

* ベアリングタイプ: ボールベアリングは、その汎用性の高さから産業用ベアリング市場において最大のシェア(41.55%)を占めています。

* スマートベアリングの普及: 統合センサーによるリアルタイムの健康データ提供により、メンテナンスが事後対応型から予知保全型へと移行し、ダウンタイムの削減と総所有コスト(TCO)の低減に貢献しているため、スマートベアリングの人気が高まっています。

* 自動車の電動化の影響: EV化によりエンジン関連ベアリングの需要は減少するものの、トラクションモーター向けに高速かつ電気絶縁性の高いベアリングが必要とされます。このため、サプライヤーはICEプラットフォームとEVプラットフォームの両方に対応する製品ポートフォリオを維持する必要があります。

* 最も急速な成長地域: 中東・アフリカ地域は、経済の多様化、新たな産業プロジェクト、インフラ投資の推進により、2031年までに年平均成長率12.45%で最も急速な成長を遂げると予測されています。

* 新素材の台頭: セラミックおよびハイブリッド鋼-セラミックベアリングは、特にEVおよび風力エネルギー用途において、優れた高速性能と電気絶縁特性を持つことから、年平均成長率13.85%で拡大しており、従来の鋼製ベアリングに挑戦しています。

競争環境と将来展望:

レポートでは、市場集中度、戦略的動向、市場シェア分析、AB SKF、NSK Ltd.、NTN Corporation、The Timken Company、JTEKT Corporation、MinebeaMitsumi Inc.、Schaeffler AGなどを含む主要企業のプロファイルを通じて、競争環境を詳細に評価しています。また、市場の機会と将来の展望についても分析されており、未開拓の分野や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 自動車およびEV生産の回復

- 4.2.2 予知保全対応型スマートベアリングの急速な採用

- 4.2.3 アジア太平洋地域およびヨーロッパにおける陸上風力タービンの拡大

- 4.2.4 北米における産業機器サプライチェーンの再国内化

- 4.2.5 水素圧縮機における磁気ベアリングおよびセラミックベアリングのニッチな需要(過小報告)

- 4.2.6 低摩擦ミニチュアベアリングを必要とするロボットおよび協働ロボットの急増(過小報告)

- 4.3 市場の阻害要因

- 4.3.1 合金およびエネルギー価格の変動による利益率の圧迫

- 4.3.2 自動車のICEからEVへの移行によるエンジン関連ベアリング量の減少

- 4.3.3 米国およびEUにおける中国製ベアリングに対するIP主導の輸入制限(過小報告)

- 4.3.4 航空宇宙分野における小型転がり軸受を代替する積層造形ブッシング(過小報告)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 ベアリングタイプ別

- 5.1.1 ボールベアリング

- 5.1.2 ローラーベアリング

- 5.1.3 プレーンベアリング

- 5.1.4 磁気ベアリング

- 5.1.5 その他のベアリング

- 5.2 材料別

- 5.2.1 合金鋼

- 5.2.2 セラミック

- 5.2.3 ポリマー / 複合材料

- 5.2.4 ハイブリッド

- 5.3 エンドユーザー産業別

- 5.3.1 自動車

- 5.3.2 航空宇宙

- 5.3.3 エネルギー (風力、石油・ガス、水力)

- 5.3.4 鉱業・金属

- 5.3.5 建設・重機

- 5.3.6 食品・飲料

- 5.3.7 マテリアルハンドリング・ロジスティクス

- 5.3.8 その他の産業

- 5.4 用途別

- 5.4.1 回転機器 (モーター、ポンプ)

- 5.4.2 リニアモーションシステム

- 5.4.3 エンジン、トランスミッション、ドライブライン

- 5.4.4 シャーシ・ホイールハブ

- 5.4.5 精密機器・計装

- 5.5 販売チャネル別

- 5.5.1 OEM

- 5.5.2 アフターマーケット / MRO

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 中東

- 5.6.4.1 イスラエル

- 5.6.4.2 サウジアラビア

- 5.6.4.3 アラブ首長国連邦

- 5.6.4.4 トルコ

- 5.6.4.5 その他の中東

- 5.6.5 アフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 エジプト

- 5.6.5.3 その他のアフリカ

- 5.6.6 南米

- 5.6.6.1 ブラジル

- 5.6.6.2 アルゼンチン

- 5.6.6.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 AB SKF

- 6.4.2 NSK Ltd.

- 6.4.3 NTN Corporation

- 6.4.4 The Timken Company

- 6.4.5 JTEKT Corporation

- 6.4.6 MinebeaMitsumi Inc.

- 6.4.7 Regal Rexnord Corporation

- 6.4.8 RBC Bearings Inc.

- 6.4.9 THB Bearings Co., Ltd.

- 6.4.10 HKT Bearings Ltd.

- 6.4.11 Schaeffler AG

- 6.4.12 Nachi-Fujikoshi Corp.

- 6.4.13 CandU Group Co., Ltd.

- 6.4.14 Federal-Mogul LLC (DRiV)

- 6.4.15 THK Co., Ltd.

- 6.4.16 SKF Motion Technologies

- 6.4.17 Harbin HRB Bearing Group Co., Ltd.

- 6.4.18 LYC Bearing Corporation

- 6.4.19 KG International FZCO

- 6.4.20 その他(検証済み)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

産業用ベアリングは、現代のあらゆる産業機械において不可欠な基幹部品であり、その役割は機械の効率性、信頼性、寿命を大きく左右します。ここでは、産業用ベアリングの定義から将来展望まで、包括的に解説いたします。

まず、産業用ベアリングの定義についてです。ベアリングとは、機械の回転部分や往復運動部分において、軸を支え、その動きを滑らかにし、摩擦を低減する機械要素の総称です。特に産業用ベアリングは、工場設備、建設機械、自動車、航空機、医療機器など、多岐にわたる産業分野で使用され、過酷な環境下で高荷重、高速回転、高精度な動作を安定して維持する役割を担っています。一般的に、内輪、外輪、転動体(ボールやローラー)、そして転動体を適切な間隔に保持する保持器で構成されており、これらの部品が連携して機能することで、機械の円滑な動作を可能にしています。

次に、ベアリングの種類について見ていきましょう。ベアリングは大きく「転がり軸受」と「すべり軸受」に分類されます。転がり軸受は、内輪と外輪の間にボールやローラーといった転動体を介在させ、転がり運動によって摩擦を低減するタイプです。この転がり軸受には、様々な形状と特性を持つものが存在します。例えば、最も広く使われる「深溝玉軸受」は、ラジアル荷重(軸に垂直な荷重)とアキシアル荷重(軸方向の荷重)の両方に対応し、高速回転に適しています。「アンギュラ玉軸受」は、一方向のアキシアル荷重とラジアル荷重を同時に受けることができ、高精度な位置決めが求められる用途に用いられます。「円筒ころ軸受」や「円すいころ軸受」は、転動体がボールではなくローラーであるため、より大きなラジアル荷重やアキシアル荷重に耐えることができ、重工業機械などで活躍します。「球面ころ軸受」は、軸のミスアライメント(傾き)を許容する能力があり、製紙機械や製鉄機械など、たわみが生じやすい環境で利用されます。一方、すべり軸受は、転動体を持たず、軸と軸受面が直接接触し、その間に潤滑油やグリースなどの潤滑膜を形成することで摩擦を低減するタイプです。構造がシンプルで、振動吸収性に優れ、低速・高荷重や衝撃荷重に強いという特徴があります。メタル軸受、プラスチック軸受、含油軸受などがあり、建設機械の関節部や水中で使用されるポンプなど、特定の環境下でその真価を発揮します。この他にも、磁気浮上を利用した「磁気軸受」や、空気や油の圧力で軸を浮上させる「流体軸受」など、特殊な用途向けのベアリングも存在します。

産業用ベアリングの用途は非常に広範です。自動車産業では、エンジン、トランスミッション、車輪、ステアリングシステムなど、車両のあらゆる回転部に使用され、燃費効率の向上や静粛性の確保に貢献しています。重工業分野では、建設機械の油圧ショベルやクレーン、風力発電機の巨大なブレードを支える主軸、製鉄所の圧延機など、極めて大きな荷重や過酷な環境下で信頼性の高い動作を保証します。工作機械においては、スピンドルや送り機構に高精度ベアリングが用いられ、加工精度と生産性を向上させています。また、ロボット産業では、関節部に小型・軽量・高剛性のベアリングが不可欠であり、精密な動作と耐久性を両立させています。医療機器では、CTスキャナーの高速回転部や手術用ロボットの精密な動きを支え、食品・飲料産業では、衛生的な環境下での製造ラインの円滑な稼働を支えています。このように、産業用ベアリングは、私たちの生活を支えるあらゆる機械の「要」として機能しています。

関連技術も多岐にわたります。まず、材料技術の進化はベアリングの性能向上に不可欠です。高強度・高硬度の軸受鋼はもちろんのこと、耐熱性、耐食性、軽量性に優れたセラミックスや特殊合金、高機能樹脂などが開発され、特定の用途での性能を飛躍的に向上させています。また、表面処理技術も重要で、DLC(ダイヤモンドライクカーボン)コーティングなどにより、耐摩耗性や低摩擦性を高めています。次に、潤滑技術もベアリングの寿命と性能に直結します。潤滑油やグリース、固体潤滑剤の選定、そして集中給油システムやオイルミスト潤滑といった給油方法の最適化により、長寿命化やメンテナンスフリー化が図られています。設計・解析技術も進化しており、CAE(Computer Aided Engineering)を用いた応力解析、熱解析、振動解析により、製品開発の初期段階で最適な設計を導き出し、軽量化や小型化、高機能化を実現しています。さらに近年では、センシング技術とIoT技術の融合が進んでいます。ベアリングに温度、振動、音響などのセンサーを内蔵し、そのデータをリアルタイムで収集・解析することで、異常の早期検知や故障予測を行う「予知保全」が可能になっています。これにより、計画外のダウンタイムを削減し、生産効率を向上させることができます。

市場背景としては、産業用ベアリング市場は世界経済の動向と密接に連動しており、特に新興国のインフラ投資や産業機械の需要拡大が市場成長を牽引しています。主要なメーカーとしては、スウェーデンのSKF、ドイツのシェフラー、日本の日本精工(NSK)、NTN、ジェイテクト(JTEKT)、アメリカのティムケンなどが世界市場でしのぎを削っています。現在の市場トレンドとしては、高機能化・高性能化が挙げられます。より高速で回転し、より大きな荷重に耐え、より高い精度を維持し、より長寿命であるベアリングが求められています。また、環境対応も重要なテーマであり、低摩擦による省エネルギー化、軽量化、リサイクル性の向上が進められています。さらに、前述のスマート化、すなわちセンサー内蔵やIoT連携による予知保全機能の強化も大きな流れです。特定の用途に特化した製品開発も活発で、電気自動車(EV)向け、ロボット向け、風力発電機向けなど、それぞれのニーズに応じた最適化が進んでいます。

最後に、将来展望についてです。今後、産業用ベアリングは、さらなる技術革新と社会の変化に対応していくことが求められます。電気自動車(EV)や自動運転技術の普及に伴い、低トルク、高回転、静粛性、軽量化が求められるベアリングの需要は一層増加するでしょう。ロボットやファクトリーオートメーション(FA)の進化は、小型・軽量・高精度・高剛性ベアリングの需要を拡大させます。再生可能エネルギー分野では、風力発電機の大型化・高出力化に伴い、より大型で高耐久性、メンテナンスフリーなベアリングの進化が期待されます。IoTやAIとの融合はさらに進み、ベアリングの状態監視・診断はより高度化し、故障予知の精度は飛躍的に向上するでしょう。これにより、機械の稼働率を最大化し、運用コストを削減することが可能になります。新素材の開発も継続され、セラミックスや複合材料の応用、さらには磁気浮上技術のさらなる実用化により、従来のベアリングの限界を超える性能が実現されるかもしれません。また、サステナビリティへの意識の高まりから、環境負荷の低減、資源効率の向上、リサイクル性の追求といった側面も、今後のベアリング開発において重要な要素となります。デジタルツイン技術の活用により、仮想空間でベアリングの挙動をシミュレーションし、設計から運用、保守までを最適化する取り組みも進むと予想されます。産業用ベアリングは、これからも進化を続け、未来の産業を支える重要な役割を担い続けることでしょう。