国内サービスロボット市場規模・シェア分析 - 成長動向・予測 (2025-2030年)

家庭用サービスロボット市場は、ロボットタイプ(床掃除ロボット、芝刈りロボットなど)、用途(吸引・水拭き、芝刈り、プール清掃など)、接続性・インテリジェンスレベル(スタンドアロン、Wi-Fi接続など)、流通チャネル(オンライン小売、オフライン小売など)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)で区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

国内サービスロボット市場の概要:成長トレンドと予測(2025年~2030年)

市場規模と成長予測

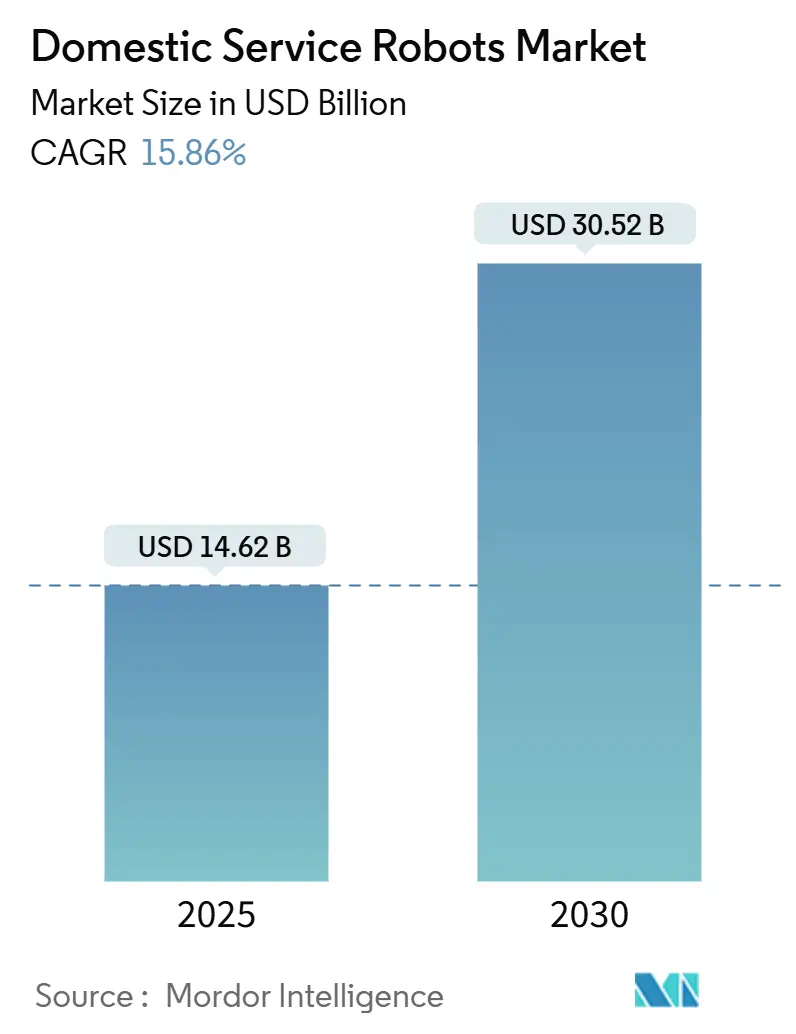

国内サービスロボット市場は、2025年には146.2億米ドルに達し、2030年には305.2億米ドルへと成長すると予測されています。この期間の年平均成長率(CAGR)は15.86%と堅調であり、この技術が単なる目新しさから家庭のインフラへと進化していることを示しています。自動化への高い需要、2024年にCMOSチップ価格が約40%上昇した半導体サプライチェーンの再設計、そしてサブスクリプションモデルの加速が、国内サービスロボット市場の拡大に寄与しています。ロボットは10年以内に家事の39%をこなすようになると予測されており、これが家庭内労働の委託に対する消費者の認識を大きく変えています。

市場の勢いは、実用的な床掃除ロボットから感情的に知的なコンパニオンロボットへと移行しており、AI対応の接続スタックはデバイス間の連携に対する期待を高めています。地域別では、北米が早期導入の優位性を持ち、アジア太平洋地域は人口動態の圧力と費用対効果の高い製造によって急速な拡大を見せています。競争軸は、RoborockがiRobotを抜き、世界シェア16%を獲得したことで変化しました。これは、ナビゲーション技術の革新と強靭な地域サプライチェーンの重要性を浮き彫りにしています。2024年に発生したロボット掃除機の高プロファイルなセキュリティ侵害に代表されるサイバーセキュリティの脆弱性や、2025年に施行される欧州連合のデータ法は、プライバシー・バイ・デザインの遵守基準を引き上げ、セキュリティ認証が差別化要因となっています。

主要な市場動向と洞察

ロボットタイプ別

2024年には床掃除ユニットが収益シェアの65.3%を占め、早期の商業化とナビゲーションセンサーコストの低下から恩恵を受けました。一方、コンパニオンおよびソーシャルインタラクションモデルは、人口動態の変化と会話型AIの改善により、2030年までに18.2%のCAGRで拡大すると予測されています。介護保険会社が在宅モニタリングに対する償還制度を試験的に導入することで、コンパニオンユニットの市場規模は急増すると予想されます。Roborockが世界シェア16%に躍進したことは、アジャイルなファームウェア更新と地域調達部品の優位性を示しています。

用途別

2024年には掃除・モップがけが国内サービスロボット市場規模の66.2%を占め、家庭がロボットの自律性に慣れるための導入製品としての役割を確立しました。高齢者介護およびコンパニオン用途は、高齢化社会が転倒警報、認知刺激、遠隔バイタル記録を求めるにつれて、2030年までに18.3%のCAGRで成長すると予測されています。

接続性・インテリジェンスレベル別

2024年にはWi-Fi対応ロボットが61.5%のシェアを占め、主流の接続ニーズを反映しています。ビジュアルSLAMと物体認識エンジンを備えたAIアシストプラットフォームは、20.6%のCAGRで拡大し、ロボットをリアルタイムで屋内環境をマッピングする移動型データノードへと変革します。

流通チャネル別

2024年にはオンライン小売業者が国内サービスロボット市場の62.4%のシェアを獲得しました。これは、消費者が家電製品のeコマースに慣れており、広範な製品レビューが存在することに支えられています。サブスクリプションサービスは、19.6%のCAGRで他のすべてのチャネルを上回り、一度限りのハードウェア販売を年金モデルへと転換しています。

地域別

北米は2024年に国内サービスロボット市場シェアの38.6%を占め、高い可処分所得、確立されたスマートホーム普及率、明確な責任枠組みに支えられています。アジア太平洋地域は、韓国の世界をリードするロボット密度と日本の人口動態の緊急性により、2030年までに20.3%のCAGRで成長すると予測されています。

市場を牽引する要因

* スマートホームエコシステムへの統合の進展: メーカーは、国内ロボットを単なる孤立したガジェットではなく、移動可能な制御ハブとして位置付けています。音声アシスタントとの連携により、照明、空調、エンターテイメントの部屋ごとのオーケストレーションが可能になり、ロボットはホームオートメーションの中心へと昇格しています。

* 高齢化社会と介護需要: 日本の超高齢化社会は、過重労働の介護スタッフを補完する社会支援ロボットのパイロット導入を促進しています。自閉症や認知症に対するロボット媒介療法の臨床研究は、中程度から高い受容性を示しており、コンパニオンプラットフォームへの助成金が増加しています。

* 家事労働力不足: 北米および西ヨーロッパにおける家事サービス労働力の逼迫は、消費者を自動化された床掃除、芝生の手入れ、プール清掃ソリューションへと向かわせています。年間130時間以上もの時間節約は、共働き世帯やリモートワーカーに響き、多機能パッケージのサブスクリプションへの意欲を高めています。

* サブスクリプション型RaaS(Robotics-as-a-Service)による設備投資の削減: RaaSは、高額な購入を月々の利用料へと変革しました。アナリストは、2026年までに130万世帯のRaaS導入が340億米ドルの経常収益を生み出すと予測しています。

課題とリスク

* データプライバシーとサイバーセキュリティのリスク: 2024年に発生した高プロファイルなサイバー攻撃により、攻撃者がロボット掃除機を乗っ取り、ビデオフィードをストリーミングし、ヘイトスピーチを放送した事例は、消費者の信頼を揺るがしました。2025年9月に施行されるEUデータ法は、デバイスメーカーに対し、ユーザーの同意がある場合にのみデータを共有し、データポータビリティを可能にする明確な義務を課しています。

* 子供とロボットの絆に関する倫理的懸念: 研究者たちは、長期的な子供とロボットの愛着が感情発達を阻害するかどうかについて意見が分かれています。研究ではコミュニケーションスキルの改善が記録されていますが、特別なニーズを持つ教育現場での過度な依存リスクについて警告しています。

地域別分析

* 北米: 2024年には国内サービスロボット市場シェアの38.6%を占め、高い可処分所得、確立されたスマートホーム普及率、明確な責任枠組みに支えられています。

* アジア太平洋: 2030年までに20.3%のCAGRを記録すると予測されており、韓国の世界をリードするロボット密度と日本の人口動態の緊急性が牽引しています。中国ブランドは、大規模製造と地域部品エコシステムを活用し、競争力のある価格性能比を提供しています。

* ヨーロッパ: データ法とAI責任規則が最終決定され、調和された厳格なコンプライアンス環境が構築されたことで、市場が拡大しました。

* 南米、中東、アフリカ: 初期段階の成長を記録しています。通貨の変動と輸入関税が初期販売に影響を与えましたが、サブスクリプション提供が価格の衝撃を軽減しました。

競争環境

ナビゲーションソフトウェアの差別化を図る新規参入企業と、コストインフレと戦う既存企業の間で競争が激化しています。Roborock、Ecovacs、Dreameは2024年に共同で国内サービスロボット市場シェアの34%を占め、競争力のある価格で製品ラインを刷新するのに苦労した先駆者を追い越しました。iRobotは2025年3月に継続企業の前提に関する重大な疑義を表明し、激しい価格競争の中での財政的困難を示唆しました。

戦略的投資も活発化しています。SamsungはRainbow Roboticsへの出資比率を35%に引き上げ、センサー技術とヒューマノイドプロトタイプを融合させています。Schneider Electricは、次世代国内ロボットに適したモーションコンポーネントを組み込む米国オートメーション工場に7億米ドルを投じる計画です。DJIはドローン以外の分野にも多角化し、2025年6月に初のロボット掃除機を発表し、そのビジョンシステム技術を活用しています。

主要企業

* iRobot Corporation

* Ecovacs Robotics Co. Ltd.

* Roborock Technology Co. Ltd.

* Samsung Electronics Co. Ltd.

* SharkNinja Operating LLC

最近の業界動向

* 2025年6月: DJIが初のロボット掃除機を発売し、航空ドローン以外の分野への拡大を示しました。

* 2025年5月: Kudan、NexAIoT、NVIDIAが、視覚SLAMロボットを実際の工場に導入し、ナビゲーション技術の家庭用ユニットへの移転を加速させました。

* 2025年3月: Schneider Electricが、AI対応モーション製品のために米国で7億米ドルの投資を発表しました。

* 2025年3月: iRobotが、継続企業の前提に関する重大な疑義について警告しました。

この市場は、技術革新と社会の変化に後押しされ、今後も大きな成長が期待されています。

本レポートは、家庭用サービスロボット市場に関する詳細な分析を提供しています。この市場は、床掃除、芝刈り、プール清掃、コンパニオン、在宅監視などの家庭内タスク向けに設計された自律型または半自律型ロボットを対象としており、収益は工場出荷時点の2025年定数米ドルで算出されています。専門的な清掃、倉庫管理、外科手術支援ロボットは対象外です。

市場規模は2025年に146.2億米ドルに達し、2030年には305.2億米ドルに拡大すると予測されており、年平均成長率(CAGR)は15.86%です。ロボットタイプ別では、床掃除ロボットが2024年に65.3%の収益シェアを占め、最も広く普及しています。地域別では、アジア太平洋地域が2030年までに20.3%のCAGRで最も速い成長を遂げると予測されており、特に韓国のロボット普及率の高さと日本の高齢者介護需要が牽引役となっています。

市場の成長を促進する要因としては、スマートホームエコシステムでの採用拡大、高齢化とアシストリビングの需要、家事労働者不足、住宅保険のリスク軽減プログラム、RaaS(Robotics-as-a-Service)による初期投資(CAPEX)の削減、室内空気質(IAQ)を重視した衛生基準などが挙げられます。RaaSモデルは、ハードウェアの初期費用を月額料金に転換することで、市場アクセスを拡大し、19.6%のCAGRで成長しています。

一方、市場の抑制要因には、データプライバシーとサイバーセキュリティのリスク、多機能ロボットの高額な初期費用、国内IoT標準の断片化、子供とロボットの絆に関する倫理的懸念があります。セキュリティ面では、高プロファイルのハッキング事件やEUの2025年データ法により、メーカーはプライバシーバイデザインのアーキテクチャと堅牢な暗号化を採用し、消費者の信頼を維持する必要があると指摘されています。

競争環境では、Roborockが2024年に16%のグローバルシェアを獲得し、従来のブランドを追い抜きました。EcovacsとDreameを合わせると、世界の収益の34%を占めています。主要企業には、iRobot Corporation、Ecovacs Robotics Co. Ltd.、Roborock Technology Co. Ltd.、Samsung Electronics Co. Ltd.、Xiaomi Corp.、Dyson Technology Ltd.、LG Electronics Inc.、Panasonic Holdings Corp.などが名を連ねています。

調査は、ロボットOEMエンジニア、サプライヤー、流通業者への一次調査と、国際ロボット連盟(IFR)、国連貿易統計(UN Comtrade)などの公的機関からの二次データ分析を組み合わせて実施されました。市場規模の推定と予測は、IFRの住宅用ユニット出荷量と世帯普及率に基づき、地域別の平均販売価格(ASP)を乗じて算出されています。

レポートでは、ロボットタイプ(床掃除、芝刈り、プール清掃、コンパニオン、キッチン、ペットケアなど)、アプリケーション(掃除、芝刈り、監視、高齢者介護、ペットエンターテイメントなど)、接続性・インテリジェンスレベル(スタンドアロン、Wi-Fi接続、AIアシスト、マルチロボット協調システム)、流通チャネル(オンライン、オフライン、RaaS)、および地理(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった多角的なセグメンテーション分析が行われています。

今後の市場機会としては、未開拓分野や満たされていないニーズの評価が挙げられています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 スマートホームエコシステムでの採用拡大

- 4.2.2 高齢化社会と生活支援の需要

- 4.2.3 家事労働者の不足

- 4.2.4 住宅保険のリスク軽減プログラム

- 4.2.5 サブスクリプション型RaaSによる設備投資の削減

- 4.2.6 室内空気質を重視した衛生ラベル

- 4.3 市場の阻害要因

- 4.3.1 データプライバシーとサイバーセキュリティのリスク

- 4.3.2 多機能ロボットの高額な初期費用

- 4.3.3 分断された家庭用IoT規格

- 4.3.4 子供とロボットの絆に関する倫理的懸念

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 代替品の脅威

- 4.7.4 競争の激しさ

- 4.7.5 新規参入の脅威

- 4.8 マクロ経済要因の影響

- 4.9 投資分析

5. 市場規模と成長予測(金額)

- 5.1 ロボットタイプ別

- 5.1.1 床掃除ロボット

- 5.1.2 芝刈りロボット

- 5.1.3 プール掃除ロボット

- 5.1.4 コンパニオンおよびソーシャルインタラクションロボット

- 5.1.5 キッチンおよび食品調理ロボット

- 5.1.6 ペットケアロボット

- 5.1.7 その他のロボットタイプ

- 5.2 用途別

- 5.2.1 掃除機がけとモップがけ

- 5.2.2 芝刈り

- 5.2.3 プール清掃

- 5.2.4 監視およびホームセキュリティ

- 5.2.5 コンパニオンシップおよび高齢者介護

- 5.2.6 ペットの娯楽と給餌

- 5.2.7 その他の用途

- 5.3 接続性およびインテリジェンスレベル別

- 5.3.1 スタンドアロン(接続性なし)

- 5.3.2 Wi-Fi接続

- 5.3.3 AIアシスト(Visual-SLAMなど)

- 5.3.4 マルチロボット協調システム

- 5.4 流通チャネル別

- 5.4.1 オンライン小売

- 5.4.2 オフライン小売

- 5.4.3 直接サブスクリプション / RaaS

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 ASEAN

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 UAE

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 iRobot Corporation

- 6.4.2 Ecovacs Robotics Co. Ltd.

- 6.4.3 Roborock Technology Co. Ltd.

- 6.4.4 Samsung Electronics Co. Ltd.

- 6.4.5 Neato Robotics LLC

- 6.4.6 SharkNinja Operating LLC

- 6.4.7 Xiaomi Corp. (Dreame & Mijia)

- 6.4.8 Dyson Technology Ltd.

- 6.4.9 LG Electronics Inc.

- 6.4.10 Panasonic Holdings Corp.

- 6.4.11 Cecotec Innovaciones S.L.

- 6.4.12 Husqvarna Group (Gardena)

- 6.4.13 Maytronics Ltd.

- 6.4.14 Segway-Ninebot Group

- 6.4.15 Ubtech Robotics Inc.

- 6.4.16 ZMP Inc.

- 6.4.17 F&P Robotics AG

- 6.4.18 Bobsweep Inc.

- 6.4.19 ILIFE Innovation Ltd.

- 6.4.20 Tertill Corporation

- 6.4.21 Eufy (Anker Innovations)

- 6.4.22 Kärcher GmbH & Co. KG

- 6.4.23 Midea Group (Cozii & Eureka)

- 6.4.24 Matic Robotics

- 6.4.25 Trifo Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

国内サービスロボットとは、製造業の工場などで用いられる産業用ロボットとは異なり、非製造業の分野や一般家庭において、人々の生活や業務を支援する目的で利用されるロボット全般を指します。特に「国内」という言葉は、日本国内の市場に焦点を当て、日本の社会課題解決や産業振興に貢献するロボット、あるいは日本企業が開発・提供するロボットを意味することが多いです。これらのロボットは、人間と共存し、多様な環境下で自律的または半自律的に動作し、サービスを提供することを特徴としています。

サービスロボットは、その用途や設置場所によって多岐にわたる種類が存在します。まず、業務用サービスロボットとしては、オフィスビルや商業施設、病院などで床の清掃や消毒を行う清掃ロボット、来客の案内や受付業務を担う案内・受付ロボット、倉庫や工場、病院内で物品の搬送を行う物流・搬送ロボット(AGVやAMRなど)、施設内を巡回して監視を行う警備ロボット、飲食店で料理の配膳や調理補助を行う配膳・調理ロボットなどが挙げられます。また、医療・介護分野では、手術支援ロボット、リハビリ支援ロボット、高齢者の見守りや移乗を補助する介護ロボットなどが活躍しています。農業分野では、収穫、選別、農薬散布、監視などを行う農業ロボット、インフラ分野では、橋梁やトンネル、配管などの点検を行う点検ロボットも重要な役割を担っています。一方、個人用サービスロボットとしては、家庭用清掃ロボット(ロボット掃除機)、高齢者や一人暮らしの人の話し相手となるコミュニケーションロボット、ペット型ロボット、見守りロボットなどが普及し始めています。

これらのサービスロボットの主な用途は、人手不足の解消、作業の効率化と生産性向上、危険な作業の代替、サービスの質の向上、そして新たな価値創造にあります。例えば、少子高齢化が進む日本では、労働人口の減少が深刻な社会課題となっており、特にサービス業や医療・介護分野での人手不足は顕著です。サービスロボットは、これらの分野で単純作業や定型業務を代替することで、人間の従業員がより付加価値の高い業務に集中できる環境を作り出します。また、感染症対策として非接触サービスへの需要が高まる中、ホテルでのアメニティ配送や飲食店での配膳など、人と人との接触を減らす役割も期待されています。さらに、介護施設での見守りや移乗支援ロボットは、介護者の身体的負担を軽減し、被介護者の自立支援にも貢献しています。

サービスロボットの実現を支える関連技術は多岐にわたります。中核となるのは、AI(人工知能)技術です。画像認識や音声認識、自然言語処理によって、ロボットは周囲の環境を理解し、人間と自然なコミュニケーションを取り、自律的な判断を下すことが可能になります。また、LiDAR(ライダー)やカメラ、超音波センサーなどの高性能なセンサー技術は、ロボットが自己位置を正確に推定し、障害物を回避しながら安全に移動するために不可欠です。SLAM(Simultaneous Localization and Mapping)技術は、未知の環境下で地図を作成しながら自己位置を特定する能力をロボットに与えます。精密な動作を可能にするロボットアームやマニピュレーター、長時間稼働を支えるバッテリー技術、そしてリアルタイムでのデータ連携や遠隔操作を可能にする5Gなどの高速通信技術も重要です。さらに、人間とロボットが安全かつ円滑に協調作業を行うためのヒューマン・ロボット・インタラクション(HRI)技術や、クラウドを活用したデータ収集・分析、ソフトウェアの更新なども、サービスロボットの進化には欠かせません。

国内サービスロボット市場の背景には、いくつかの重要な要因があります。最も大きな要因は、前述の通り、少子高齢化による労働力人口の減少と、それに伴うあらゆる産業での人手不足の深刻化です。この課題に対し、政府は「ロボット新戦略」などを通じて、ロボットの社会実装を強力に推進しており、補助金制度や規制緩和なども進められています。また、働き方改革の推進や生産性向上への要求も、企業がロボット導入を検討する大きな動機となっています。技術面では、AIやセンサー、通信技術の目覚ましい進化とコスト低下が、ロボットの高性能化と導入障壁の低減に寄与しています。さらに、新型コロナウイルス感染症のパンデミックを経験し、非接触サービスや自動化へのニーズが社会全体で高まったことも、サービスロボット市場の拡大を後押ししました。一般の人々のロボットに対する受容性も高まっており、特に業務用サービスロボット市場は、今後も高い成長が見込まれています。

将来の展望として、国内サービスロボットは、より多様な分野での普及が加速すると考えられます。現在の主要な導入先である大企業や大規模施設だけでなく、中小企業や小規模店舗、さらには一般家庭においても、より手軽に導入できるロボットが増えていくでしょう。機能面では、AIのさらなる進化により、ロボットの自律性や判断能力が向上し、より複雑で高度な作業への対応が可能になります。人間との協調作業も一層深化し、ロボットが人間のパートナーとして、より自然な形で業務や生活をサポートするようになるでしょう。スマートシティやスマートファクトリー、スマートホスピタルといった社会インフラとの連携も進み、ロボットが都市全体の効率化や安全性向上に貢献する未来が描かれています。一方で、ロボットの導入コスト、メンテナンス、セキュリティ、そして倫理的な側面に関する課題も依然として存在します。これらの課題を解決するためには、技術開発だけでなく、法整備や標準化、社会的な議論が不可欠です。RaaS(Robot as a Service)のような新たなビジネスモデルの普及も、導入障壁を下げ、サービスロボットの社会実装をさらに加速させる要因となるでしょう。国内サービスロボットは、日本の社会課題解決の切り札として、今後も進化と発展を続けていくことが期待されています。