バイオ医薬品受託製造市場 規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

バイオ医薬品受託製造市場レポートは、業界を分子別(モノクローナル抗体(mAbs)、遺伝子組換えホルモン・タンパク質、細胞・遺伝子ベースのバイオ医薬品、ワクチン、アンチセンス・分子療法、その他)、用途別(癌、心血管疾患、自己免疫疾患、代謝性疾患、感染症、その他)、由来別(哺乳類、非哺乳類)、および地域別に区分しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオ医薬品受託製造市場の概要と予測(2025年~2030年)

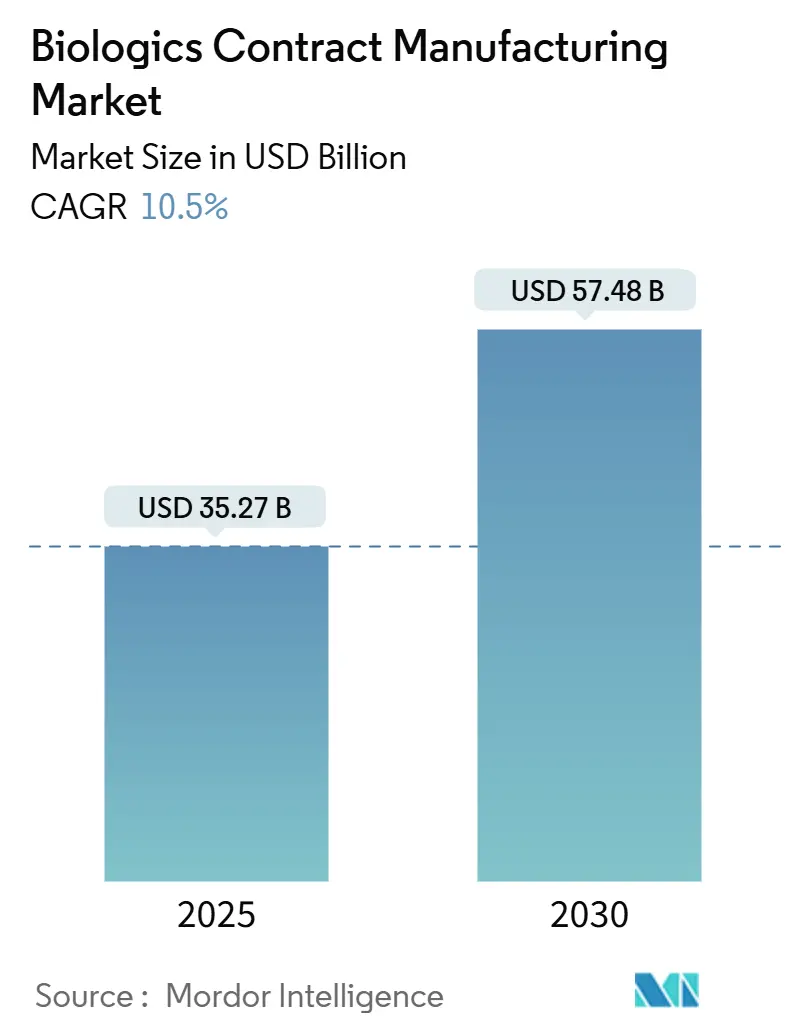

バイオ医薬品受託製造市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。Mordor Intelligenceの分析によると、市場規模は2025年に352.7億米ドルと推定され、2030年には574.8億米ドルに達し、予測期間中の年平均成長率(CAGR)は10.5%となる見込みです。

市場成長の主な要因

この市場成長を牽引する主な要因は、慢性疾患の罹患率の増加、製品承認数の増加、および製造施設への投資の拡大です。

慢性疾患の蔓延は、未だ満たされていない医療ニーズに対応するための革新的なバイオ医薬品への需要を高めています。例えば、2024年9月の英国心臓協会(British Heart Association)の報告では、世界中で約6億4000万人、つまり12人に1人が心臓病または循環器疾患に罹患していることが明らかになりました。また、世界保健機関(WHO)は2024年5月に、心血管疾患(CVD)が障害の主要な原因であることを強調し、特に男性は女性の約2.5倍のリスクに直面していると指摘しています。東欧および中央アジアの30~69歳の個人は、西欧の同年代の個人と比較して約5倍高いリスクを抱えています。

さらに、新規医薬品や治療法の承認数の増加も市場成長に大きく貢献しています。2024年には、米国食品医薬品局(FDA)の医薬品評価研究センター(CDER)が、32の新規化学物質(NCE)と18の新規生物学的製剤(NBE)を含む50の新規分子実体(NME)を承認しました。このような革新的なバイオ医薬品への需要と規制当局による承認の増加が、市場の上昇傾向を維持すると予想されます。

加えて、バイオ医薬品受託製造市場への投資も加速しており、革新的な治療法の進歩におけるその不可欠な役割が強調されています。例えば、2024年10月には、Johnson & Johnsonが米国ノースカロライナ州に最先端のバイオ医薬品製造施設を設立するために20億米ドル以上を投資すると発表しました。この施設は、同社が2030年までに70以上の新規治療法および製品を発売するという目標に沿って、革新的なバイオ医薬品の生産を強化することを目的としています。

市場成長の抑制要因

しかしながら、高い初期投資と製造コスト、およびバイオ医薬品製造に伴う課題が、市場成長を抑制する要因となる可能性があります。

主要な市場トレンド:モノクローナル抗体(mAbs)セグメント

予測期間中、モノクローナル抗体(mAbs)セグメントは著しい成長を遂げると予想されています。モノクローナル抗体は、喘息、自己免疫疾患、がん、中毒、敗血症、薬物乱用、ウイルス感染症などの治療に応用されています。

がんの罹患率の増加と効果的な治療法への需要の高まり、戦略的投資、政府のイニシアティブ、およびバイオ医薬品への需要の増加が、市場参加者にとって大きな機会を創出すると見られています。例えば、米国がん協会(American Cancer Society)の調査では、2023年に米国で約196万件の新規がん症例が推定され、2024年には約89,100件の新規リンパ腫診断が予測されています。このようながんの高い罹患率は、標的療法へのニーズを促進し、セグメントの成長を牽引しています。2023年12月にCells Journalに掲載された記事では、がん治療におけるモノクローナル抗体の進歩が強調され、治療可能性のある91のモノクローナル抗体が臨床現場で単独または他の治療法と組み合わせて使用されていると報告されています。

モノクローナル抗体の開発における研究開発活動の活発化も、このセグメントの拡大を後押ししています。2023年3月には、Catalent Inc.がBhami Research Laboratory(BRL)とライセンス契約を締結し、高濃度バイオ医薬品の皮下投与向けに設計されたBRLの先進的な製剤技術を活用することで、製品送達効率の向上と生物学的製剤の粘度低減を目指しています。

さらに、戦略的投資と政府のイニシアティブも、企業が拡大する需要に対応するための能力を強化することを可能にし、セグメントの成長を促進しています。2024年9月には、Eurofins CDMO Alphora Inc.がカナダのオンタリオ州に最先端のGMPバイオ医薬品製造施設を開発する計画を発表しました。この施設は、モノクローナル抗体(mAbs)およびタンパク質療法の臨床および商業用途での生産に焦点を当て、カナダのバイオ製造能力を強化することが期待されています。

受託製造組織(CMO)も、バイオ医薬品への需要増加に対応し、製薬企業に効率的な製造ソリューションを提供するために能力を拡大しています。例えば、2023年6月には、AGC Biologicsがバイオ医薬品開発者向けにIND対応のGMP材料を提供するプログラム「AGCellate」を開始しました。このプログラムは、同社の独自のChef-1プラットフォームを使用しており、FDAおよびEMAの承認を受けています。

地域別洞察:北米市場の優位性

北米は、バイオ医薬品イノベーションを目的とした研究開発活動への投資の増加、先進的な生産技術の採用、および専門知識と最先端の製造施設への需要の高まりといった要因により、市場を支配すると予想されています。これらの要因により、企業はコスト効率とスケーラビリティを維持しながら、バイオ医薬品への需要増加に対応できるようになっています。

企業は、新たな治療モダリティへの需要増加に対応するため、専門知識と施設を強化することでバイオ医薬品製造能力を向上させています。例えば、2024年6月には、旭化成メディカルの米国子会社であるBionova Scientificが、プラスミドDNAに特化した新しいサービスラインを開始し、米国テキサス州に専用施設を設立しました。

研究開発活動への投資の増加も、予測期間中の市場拡大に大きく貢献しています。2024年11月には、AstraZenecaが2026年末までに米国での研究および製造能力を強化するために35億米ドルの大規模な投資を行うことを発表しました。これには、マサチューセッツ州ケンブリッジのKendall Squareに最先端の研究開発センター、メリーランド州に次世代バイオ医薬品製造施設、東西海岸での細胞療法製造能力、テキサス州での専門製造事業の設立が含まれます。

さらに、先進的なインフラと最先端の生産技術への多額の投資も、この国のバイオ医薬品受託製造市場で顕著な成長を牽引しています。2024年7月には、BeiGene, Ltd.が米国ニュージャージー州のPrinceton West Innovation Campusに旗艦施設を開設しました。この8億米ドルの投資は、先進的なバイオ医薬品製造能力と専用の臨床研究開発センターを統合したものです。

競合情勢

バイオ医薬品受託製造市場は、世界および地域で事業を展開する複数の企業が存在するため、統合された市場となっています。主要な市場参加者には、Wuxi Biologics、Boehringer Ingelheim International GmbH、Lonza、FUJIFILM Diosynth Biotechnologies、Samsung Biologicsなどが挙げられます。

最近の業界動向

* 2025年1月: Samsung Biologicsは、欧州の製薬会社と14億米ドルを超える受託製造契約を締結しました。この契約は2030年12月まで続き、韓国松島(ソンド)の施設で生産が行われます。同社は2025年4月までに5番目のバイオ製造プラントを完成させ、世界的な生産能力を18万リットル増加させ、合計78万4000リットルにする予定です。また、大規模な抗体製造とプロセスエンジニアリングの専門知識を活用し、抗体薬物複合体(ADC)サービスも拡大しています。

* 2024年11月: FUJIFILM Diosynth Biotechnologiesは、TG Therapeutics, Inc.と、多発性硬化症(RMS)の再発型治療薬であるBRIUMVI(ublitiximab-xiiy)の複数年製造供給契約を締結しました。FUJIFILM Diosynth Biotechnologiesは、2025年に本格稼働予定の米国ノースカロライナ州のバイオ医薬品施設でBRIUMVIの二次製造供給を管理します。

このレポートは、世界のバイオ医薬品受託製造(BCM)市場に関する詳細な分析を提供しています。バイオ医薬品受託製造とは、製薬企業が生物学的製剤の生産を専門の受託開発製造機関(CDMO)に外部委託する形態を指します。これにより、製薬企業は研究開発や商業化といった中核業務に注力でき、CDMOは上流・下流工程、品質管理、規制遵守、サプライチェーン管理といった複雑なプロセスをエンドツーエンドでサポートし、医薬品開発ライフサイクル全体にわたる支援を提供します。

市場規模に関して、2024年には315.7億米ドルと推定されており、2025年には352.7億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)10.5%で成長し、2030年には574.8億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、慢性疾患の有病率の増加と新規バイオ医薬品の承認数の増加が挙げられます。また、専門的な専門知識と施設へのニーズの高まり、およびコスト効率の良さも重要な推進力となっています。技術的進歩の加速と研究開発投資の増加も市場拡大に寄与しています。

一方で、市場にはいくつかの抑制要因も存在します。高い初期投資と製造コスト、およびバイオ医薬品製造に伴う課題が市場成長の足かせとなる可能性があります。

市場は、分子タイプ、用途、供給源、地域によって詳細にセグメント化されています。

分子タイプ別では、モノクローナル抗体(mAbs)、組換えホルモン/タンパク質、細胞・遺伝子ベースのバイオ医薬品、ワクチン、アンチセンスおよび分子療法、その他(抗体薬物複合体(ADCs)、RNAi、治療用ペプチドなど)に分類されます。

用途別では、腫瘍学、心血管疾患、自己免疫疾患、代謝性疾患、感染症、その他(遺伝性疾患、神経疾患など)が含まれます。

供給源別では、哺乳類由来と非哺乳類由来に分けられます。

地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカが対象とされており、各セグメントの市場規模は収益(米ドル)に基づいて算出されています。

地理的分析では、2025年には北米が最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

主要な市場プレイヤーとしては、Wuxi Biologics、Boehringer Ingelheim International GmbH、Lonza、FUJIFILM Diosynth Biotechnologies、Samsung Biologicsなどが挙げられます。

本レポートでは、上記の他に、調査の前提条件、調査範囲、調査方法、ポーターの5フォース分析、競争環境、市場機会と将来のトレンドについても詳細に分析されています。過去の市場規模は2019年から2024年まで、将来予測は2025年から2030年までをカバーしています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性疾患の有病率の増加と新規バイオ医薬品の承認の増加

- 4.2.2 専門的な専門知識と施設の必要性の高まり、および費用対効果

- 4.2.3 技術の進歩と研究開発投資の増加

- 4.3 市場の抑制要因

- 4.3.1 高い初期投資と製造コスト

- 4.3.2 バイオ医薬品製造に関連する課題

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 サプライヤーの交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – 10億米ドル)

- 5.1 分子別

- 5.1.1 モノクローナル抗体 (mAbs)

- 5.1.2 遺伝子組換えホルモン/タンパク質

- 5.1.3 細胞・遺伝子ベースのバイオ医薬品

- 5.1.4 ワクチン

- 5.1.5 アンチセンスおよび分子療法

- 5.1.6 その他

- 5.2 用途別

- 5.2.1 腫瘍学

- 5.2.2 心血管疾患

- 5.2.3 自己免疫疾患

- 5.2.4 代謝性疾患

- 5.2.5 感染症

- 5.2.6 その他

- 5.3 供給源別

- 5.3.1 哺乳類

- 5.3.2 非哺乳類

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 企業プロファイル

- 6.1.1 Wuxi Biologics

- 6.1.2 Boehringer Ingelheim International GmbH

- 6.1.3 Lonza

- 6.1.4 FUJIFILM Diosynth Biotechnologies.

- 6.1.5 Samsung Biologics.

- 6.1.6 Bioreliance (Merck KGaA)

- 6.1.7 AGC Biologics

- 6.1.8 Eurofins Scientific

- 6.1.9 Charles River Laboratories

- 6.1.10 AbbVie Inc.

- 6.1.11 Scorpius BioManufacturing

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

バイオ医薬品受託製造とは、生物由来の物質を原料として製造される医薬品、すなわちバイオ医薬品の研究開発から商業生産に至るまでの工程を、専門の受託製造開発機関(CDMO: Contract Development and Manufacturing Organization)や受託製造機関(CMO: Contract Manufacturing Organization)に外部委託するビジネスモデルを指します。バイオ医薬品は、化学合成医薬品と比較して分子構造が複雑であり、製造プロセスも高度な専門知識と特殊な設備を必要とします。そのため、製薬企業が自社で全ての工程を賄うことは、多大な設備投資、人材育成、そして時間的コストを伴います。このような背景から、専門性を持つ外部機関に製造を委託する受託製造の重要性が高まっています。特にCDMOは、開発初期段階からのプロセス開発や分析法開発といったサービスも提供し、顧客企業の医薬品開発全体を支援する役割を担っています。

バイオ医薬品受託製造が対象とするサービスは多岐にわたります。具体的には、医薬品の元となる細胞株の開発、培養条件や精製方法を確立するプロセス開発(アップストリーム・ダウンストリーム)、品質管理のための分析法開発、そして治験薬製造、原薬製造、製剤化(無菌充填を含む)、包装・ラベリング、安定性試験、さらには薬事申請支援まで、医薬品製造のあらゆる段階をカバーします。対象となるバイオ医薬品の種類も幅広く、モノクローナル抗体、組換えタンパク質、ワクチンといった従来のバイオ医薬品に加え、近年では遺伝子治療薬、細胞治療薬、核酸医薬、再生医療等製品といった次世代モダリティの受託製造需要が急速に拡大しています。これらの新しいモダリティは、製造がさらに複雑かつ個別化される傾向にあり、専門的なCDMOの役割は一層重要になっています。

製薬企業がバイオ医薬品受託製造を利用する主な理由は、設備投資の抑制、開発期間の短縮、そして専門知識や技術へのアクセスです。特に、研究開発に特化したバイオベンチャー企業や中小企業は、自社で大規模な製造設備を保有することが困難であるため、CDMOの活用は不可欠な戦略となります。また、大手製薬企業にとっても、特定の技術や生産能力が不足している場合や、リスク分散、あるいはコアコンピタンスへの集中を図る上で、受託製造は有効な選択肢となります。CDMOは、複数の顧客から多様なプロジェクトを受託することで、設備や人材の稼働率を高め、効率的な生産体制を構築しています。これにより、顧客企業は柔軟な生産能力を確保し、市場の需要変動にも迅速に対応することが可能となります。

バイオ医薬品受託製造を支える関連技術は、常に進化を続けています。製造技術においては、哺乳類細胞や微生物細胞を用いた大規模培養技術、シングルユース(使い捨て)技術の導入による交差汚染リスクの低減と柔軟な生産体制の構築、クロマトグラフィーや膜分離といった高度な精製技術が不可欠です。また、無菌操作を徹底するためのアイソレーターやRABS(Restricted Access Barrier System)などの封じ込め技術、さらには生産効率を高める連続生産技術も注目されています。品質管理技術では、質量分析や高性能クロマトグラフィー、バイオアッセイなどを用いた精密な分析に加え、品質バイデザイン(QbD: Quality by Design)の概念に基づいた開発初期段階からの品質確保が求められます。近年では、AIや機械学習、データ解析といったデジタル技術を活用し、プロセス開発の最適化、生産の自動化、品質予測を行う取り組みも進んでおり、製造プロセスの効率化と信頼性向上に貢献しています。

市場背景を見ると、バイオ医薬品受託製造市場は世界的に力強い成長を続けています。この成長を牽引しているのは、世界的なバイオ医薬品市場の拡大、特にがんや自己免疫疾患、希少疾患に対する革新的な治療薬の登場です。また、新規モダリティである遺伝子・細胞治療薬の開発競争が激化していることも、専門的な製造能力を持つCDMOへの需要を高めています。新興のバイオベンチャー企業が増加していることも、自社製造能力を持たないこれらの企業がCDMOに依存する傾向を強めています。さらに、大手製薬企業も、生産戦略の見直しやコスト効率化の観点から、アウトソーシングを積極的に活用する動きが見られます。一方で、高度な技術と厳格な品質管理が求められること、グローバルなサプライチェーンの安定性確保、専門人材の確保、そして各国の規制要件への対応といった課題も存在します。

将来展望として、バイオ医薬品受託製造市場は今後も拡大が続くと予測されています。特に、遺伝子・細胞治療薬や核酸医薬といった分野は、その複雑な製造プロセスゆえにCDMOへの依存度が高まるでしょう。技術革新はさらに進み、連続生産技術の普及や、インダストリー4.0の概念に基づいたAIやIoTを活用したスマートファクトリー化が進展することで、生産効率と品質の一層の向上が期待されます。また、シングルユース技術は、より多様なスケールや用途で採用され、柔軟性とコスト効率を両立させる重要な要素となるでしょう。CDMOは、単なる製造代行業者としてだけでなく、顧客企業の戦略的パートナーとして、開発初期段階から深く関与し、ワンストップで包括的なソリューションを提供する役割を強化していくと考えられます。グローバルな競争と協力が進む中で、各CDMOは独自の専門性や技術力を磨き、持続可能な製造プロセスの構築や環境負荷低減への取り組みも強化していくことが求められています。これらの進化を通じて、バイオ医薬品受託製造は、世界の医療の発展に不可欠な存在として、その重要性を一層高めていくことでしょう。