5G新無線市場規模・シェア分析 ― 成長動向と予測 (2026年~2031年)

5G NR市場レポートは、周波数帯(サブ6 GHz、24-40 GHzミリ波、40 GHz超エクストリームバンド)、展開モード(ノンスタンドアローン、スタンドアローン)、コンポーネント(gNBハードウェア、ソフトウェア、サービス)、エンドユーザー産業(通信事業者、製造業など)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

5G New Radio市場の概要と成長トレンド(2026年~2031年)

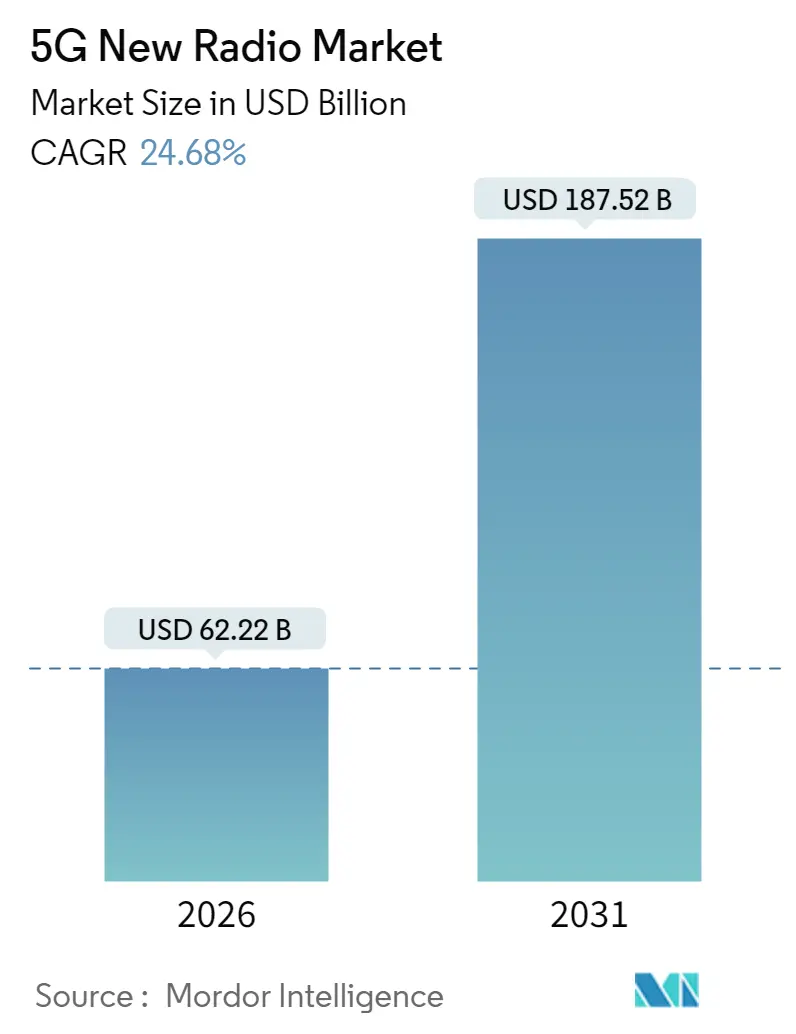

Mordor Intelligenceの分析によると、5G New Radio市場は、2025年に499億米ドルと評価され、2026年には622.2億米ドルに成長し、2031年までに1875.2億米ドルに達すると予測されています。予測期間(2026年~2031年)における年平均成長率(CAGR)は24.68%と見込まれています。この成長は、非地上ネットワーク(NTN)を通じた衛星と地上の融合、製造工場におけるプライベートネットワーク活動の拡大、そして極端帯域リソースを商用利用可能にする広範なスペクトルアクセスという三つの構造的な力に支えられています。

需要の軌道は、現在全セルラーデータの75%以上を占めるモバイルビデオトラフィックの増加、企業のデジタル化要件の強化、およびグリーンフィールドのスタンドアローン(SA)展開によってさらに強化されています。ネットワークの仮想化が進むにつれて、ソフトウェアによるオーケストレーションは運用コストを削減し、付加価値サービスの市場投入までの時間を短縮します。一方で、チップセットの継続的な不足や、マルチベンダーのOpen-RAN環境におけるサイバーセキュリティ要件の厳格化は、通信事業者が対処すべき短期的な課題となっています。

主要な市場動向と予測

* 周波数帯別: 2025年にはSub-6 GHz帯が5G New Radio市場の64.12%を占めました。一方、極端帯域(40 GHz超)スペクトルは、2031年までに26.15%のCAGRで拡大すると予測されています。

* 展開モード別: 2025年には非スタンドアローン(NSA)が5G New Radio市場の収益シェアの65.05%を維持しました。スタンドアローン(SA)アーキテクチャは、2031年までに25.6%という最高のCAGRを記録すると予測されています。

* コンポーネント別: 2025年にはソフトウェアが5G New Radio市場規模の52.85%を占め、2026年から2031年の間に25.98%のCAGRで成長すると予測されています。

* エンドユーザー産業別: 製造業は2031年までに5G New Radio市場で27.4%のCAGRで成長しており、通信事業者は2025年に57.85%のシェアを占めました。

* 地域別: 北米は2025年に37.95%の収益シェアで5G New Radio市場をリードしました。一方、アジア太平洋地域は26.4%のCAGRで最速の成長を記録すると予想されています。

市場のトレンドと洞察

推進要因:

1. モバイルデータトラフィックとビデオ消費の急増: 4Kおよび8Kビデオストリーミング、拡張現実(AR)アプリケーション、クラウドゲーミングプラットフォームが、2024年には加入者あたりの月間データ使用量を40%増加させ、都市部の4G容量を逼迫させています。これにより、北米、ヨーロッパ、主要アジア都市での5G移行スケジュールが加速しています。

2. ミッドバンドおよびハイバンド帯域でのスペクトル自由化: 世界無線通信会議2023(WRC-23)は、6425-7125 MHz帯域を国際移動通信に割り当て、26 GHz帯域の連続ブロックを地域規制当局に確認しました。これにより、強化されたモバイルブロードバンドサービスのための新たな容量が解放されました。

3. ネットワーク仮想化によるコスト効率の向上: クラウドネイティブなネットワーク機能は、従来のプロプライエタリなハードウェアスタックと比較して、運用費用を30~40%削減します。Open-RANは、無線、分散ユニット、集中ユニットの要素を分離し、異なるサプライヤー間で組み合わせることを可能にし、コンポーネントの革新を促進し、単価を引き下げます。

4. 政府主導の産業デジタル化プログラム: 欧州連合は、デジタル・ディケード構想の下で5G回廊と工場近代化に75億ユーロ(84億米ドル)を割り当てました。ドイツはIndustry 4.0変革を加速するため、適格なプライベートネットワーク支出の最大50%を補助しています。

5. Industry 4.0施設からのプライベート5G需要: 工場自動化、無人搬送車(AGV)、リアルタイム分析の要件は、特にスタンドアローンコアとエッジコンピューティング統合プロジェクトにおいて、5G New Radio市場を拡大させています。

6. 衛星-地上5G-NTN統合: 衛星と地上のネットワークの統合は、グローバルなカバレッジと接続性を提供し、特に海上や遠隔地での利用を促進します。

抑制要因:

1. 2025年以降のサプライチェーンにおけるチップセット不足: 7nmおよび5nmの製造能力の逼迫は、mmWave無線フロントエンドおよびビームフォームICの供給を制約し続けています。2024年にはリードタイムが40週間を超え、通信事業者は高帯域展開を延期し、ミッドバンド展開を優先する事態となりました。

2. グリーンフィールドSA展開における高い総所有コスト: 低密度地域での完全なスタンドアローンカバレッジには、2億~4億米ドルの初期設備投資が必要となる場合があります。これは、多くの地方および新興市場の通信事業者にとって、予測される収益を上回る可能性があります。

3. mmWaveライセンスにおける規制の遅延: 管轄区域によっては、mmWave帯域のライセンス付与における規制の遅延が、展開のペースを妨げる可能性があります。

4. Open-RAN展開におけるサイバーセキュリティの懸念: Open-RAN環境におけるマルチベンダー構成は、サイバーセキュリティの新たな課題を生み出し、特に重要インフラストラクチャにおいて、厳格なセキュリティ要件が求められます。

セグメント分析

* 周波数帯別:

* Sub-6 GHz帯: 2025年には市場の64.12%を占め、その良好な伝播特性により、迅速な全国展開を可能にしています。広範なカバレッジ、屋内浸透、費用対効果の高いマクロセル経済性を提供し、消費者向けブロードバンドと音声の基盤となっています。

* 極端帯域(40 GHz超): 26.15%のCAGRで最速の成長を遂げています。800 MHzから2 GHzの広いチャネル幅により、マルチギガビットのピーク速度を実現します。強化されたビームフォーミング、サブアレイアーキテクチャ、RFシリコンプロセス改善により、高密度都市部で約500メートルのカバレッジ半径が可能になります。

* 展開モード別:

* 非スタンドアローン(NSA): 2025年には65.05%の収益シェアを維持し、迅速な市場投入の利点を反映しています。4G LTEコアを活用することで、通信事業者は限られた追加設備投資で5G無線を導入し、高速ダウンロード速度に対する消費者の需要を満たしました。

* スタンドアローン(SA): 2031年までに25.6%のCAGRで成長すると予測されています。クラウドネイティブコアとサービスベースのインターフェースにより、エンドツーエンドのスライシングが可能になります。これにより、製造業、物流、公共安全エコシステム向けの超高信頼性・低遅延通信(URLLC)が実現します。

* コンポーネント別:

* gNBハードウェア: 2025年の支出の47.15%を占め、アンテナ、リモート無線ヘッド(RRH)、統合ベースバンドユニットなど、各セルサイトに必要な物理的要素を反映しています。

* ソフトウェア: 25.98%のCAGRで成長を牽引しています。仮想RAN機能、オーケストレーションプラットフォーム、AIベースのネットワーク最適化ツール、セキュリティ分析が、現在価値で最大のコンポーネントグループを構成しています。

* サービス: システム統合、マネージド最適化、ライフサイクルサポートを含み、社内専門知識が不足している通信事業者にとって不可欠です。

* エンドユーザー産業別:

* 通信事業者: 2025年の5G New Radio市場支出全体の57.85%を占め、全国的なカバレッジ構築における役割を反映しています。消費者向けブロードバンド、モバイル音声、IoT接続が経常収益を支え、通信事業者の設備投資を堅調に保っています。

* 製造業: 予測期間を通じて年間27.4%の成長率で他の垂直産業を上回っています。プライベートライセンススペクトル、確定的遅延、オンプレミスデータ主権が、工場管理者を有線フィールドバスやWi-Fiシステムから移行させています。

地域分析

* 北米: 2025年には5G New Radio市場の収益シェアの37.95%を占め、有利なスペクトルオークションとTier-1キャリア間の設備投資の集中によって牽引されています。Verizon、AT&T、T-Mobileは、企業エッジサービスと固定無線アクセス(FWA)に焦点を当て、スタンドアローン展開を加速するために2024年に合計300億米ドル以上を投資しました。

* アジア太平洋: 26.4%のCAGRを記録し、成長速度が際立っています。中国は2024年末までに350万の5Gサイトを建設し、「ブロードバンドカントリーサイド」計画の下で農村地域へのカバレッジを拡大すると予想されています。日本のスマートシティコンソーシアムは、2025年の大阪万博に備え、駅やスタジアムでのミリ波スモールセル展開を奨励しています。

* ヨーロッパ: 政策主導の穏やかな拡大を維持しています。EU全体のスペクトル調和は、デバイスのバリアント数を減らし、トラックや鉄道事業者向けの国境を越えたローミングを簡素化します。デジタル・ディケード基金は、低密度地域での光ファイバーバックホールを支援し、ニュートラルホストモデルの開発を促進しています。

競争環境

Ericsson、Nokia、Huawei、Samsung、ZTEといった既存ベンダーは、無線、コア、トランスポート、プロフェッショナルサービスにわたるエンドツーエンドのポートフォリオを活用し、依然として世界の総出荷量を支配しています。しかし、ソフトウェア指向が市場の様相を変化させています。Mavenir、Parallel Wireless、Rakuten Symphonyは、Open-RANの勢いを捉え、プロプライエタリなベースバンドハードウェアに代わるクラウドネイティブスタックを提供しています。IntelのFlexRANリファレンスアーキテクチャは、サーバーOEMパートナーを引き付け、x86エコシステムを無線処理に拡大しています。

戦略的差別化は現在、エネルギー効率、AIを活用した自動化、および垂直産業に特化したソリューションカタログにかかっています。EricssonとNokiaは、運用電力を削減するためにトランスポートノードに機械学習推論を組み込んでいます。Samsungは、熱負荷を低減するためにmmWaveユニット向けにASICベースのビームフォーマーを優先しています。市場は中程度の集中度を示していますが、アプリケーション層では断片化が進んでいます。

最近の業界動向

* 2025年10月: NokiaとMicrosoftは、企業向けにクラウドネイティブ5Gを提供するため、82億米ドルのパートナーシップを締結しました。この計画は、AzureエッジコンピューティングとNokiaのスタンドアローンコアを組み合わせ、2026年第1四半期までに北米とヨーロッパの工場や物流ハブでプライベート5Gネットワークの展開を開始する予定です。

* 2025年9月: Samsung Electronicsは、Verizonとの契約を2028年まで124億米ドルで延長しました。この契約には、衛星-地上リンク、極端帯域無線、Open-RAN機器、AIベースの最適化が追加され、高度な5G展開におけるSamsungの役割をさらに強化しています。

* 2025年8月: Ericssonは、エッジコンピューティングとSD-WAN機能を取得するため、Cradlepointを買収しました。

このレポートは、グローバル5G New Radio(NR)市場に関する詳細な分析を提供しています。調査の前提条件、市場定義、および範囲から始まり、綿密な調査方法論に基づいて構成されています。

エグゼクティブサマリーと主要な調査結果:

2026年の5G New Radio市場規模は622.2億米ドルに達しました。地域別では、2025年に北米が37.95%の収益シェアを占め、世界をリードしています。

展開モードでは、クラウドネイティブなコアへの移行に伴い、スタンドアロン(SA)アーキテクチャが年平均成長率(CAGR)25.6%で最も急速に成長しています。

エンドユーザー産業では、製造業がオートメーションに必要な確定的レイテンシと稼働時間を確保するため、プライベート5Gの導入を推進しており、この分野はCAGR 27.4%で成長しています。

スペクトル自由化は、ミッドバンドおよびハイバンドの調和された割り当てにより、無線ユニットのコストを削減し、より広いチャネルを可能にすることで、エクストリームバンド展開を加速させる影響を与えています。

市場の状況:

市場の概要に加え、以下の主要な市場推進要因が特定されています。

* モバイルデータトラフィックとビデオ消費の急増

* ミッドバンドおよびハイバンド範囲におけるスペクトル自由化

* ネットワーク仮想化によるコスト効率の向上

* 政府主導の産業デジタル化プログラム

* インダストリー4.0施設からのプライベート5G需要

* 衛星と地上5G-NR-NTNの統合

一方で、市場の阻害要因としては以下が挙げられています。

* 2025年以降のサプライチェーンにおけるチップセット不足

* グリーンフィールドのスタンドアロン5G展開における高い総所有コスト(TCO)

* ミリ波(mmWave)ライセンスにおける規制の遅延

* オープンRAN展開におけるサイバーセキュリティ上の懸念

さらに、レポートでは業界のバリューチェーン分析、規制環境、技術的展望、マクロ経済要因の影響、およびポーターのファイブフォース分析(買い手の交渉力、サプライヤーの交渉力、新規参入の脅威、代替品の脅威、競争上の対立)を通じて市場を多角的に評価しています。

市場規模と成長予測(価値):

市場は以下の基準で詳細に分析され、成長予測が提供されています。

* 周波数帯別: Sub-6 GHz、24-40 GHz (mmWave)、40 GHz以上 (extreme-band)

* 展開モード別: ノンスタンドアロン (NSA)、スタンドアロン (SA)

* コンポーネント別: gNBハードウェア、ソフトウェア、サービス

* エンドユーザー産業別: 通信事業者、製造業、公共安全、運輸・物流、エネルギー・公益事業

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン他)、欧州(ドイツ、英国、フランス、イタリア、スペイン他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、シンガポール他)、中東(アラブ首長国連邦、サウジアラビア、トルコ他)、アフリカ(南アフリカ、エジプト、ナイジェリア他)

競争環境:

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が網羅されています。また、Huawei Technologies、Ericsson、Nokia、Samsung Electronics、ZTE Corporation、NEC Corporation、Fujitsu Limited、Qualcomm Technologies、Intel Corporation、Mavenir Systemsなど、主要なグローバルベンダー20社以上の企業プロファイルが提供されており、各社の概要、主要セグメント、財務状況、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が詳述されています。

市場機会と将来展望:

レポートは、ホワイトスペースと未充足ニーズの評価を通じて、市場の機会と将来の展望についても分析しています。

このレポートは、2026年1月8日に最終更新された情報に基づいており、グローバル5G New Radio市場の包括的な理解を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 モバイルデータトラフィックと動画消費の急増

- 4.2.2 ミッドバンドおよびハイバンド帯域におけるスペクトラムの自由化

- 4.2.3 ネットワーク仮想化によるコスト効率化

- 4.2.4 政府主導の産業デジタル化プログラム

- 4.2.5 インダストリー4.0施設からのプライベート5G需要

- 4.2.6 衛星・地上5G-NR-NTN統合

- 4.3 市場の阻害要因

- 4.3.1 2025年以降のサプライチェーンにおけるチップセット不足

- 4.3.2 グリーンフィールド型スタンドアロン5G展開における高いTCO

- 4.3.3 ミリ波ライセンスにおける規制の遅延

- 4.3.4 Open-RAN展開におけるサイバーセキュリティの懸念

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターの5つの力分析

- 4.8.1 買い手の交渉力

- 4.8.2 供給者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 周波数帯別

- 5.1.1 サブ6 GHz

- 5.1.2 24-40 GHz (ミリ波)

- 5.1.3 40 GHz超 (エクストリームバンド)

- 5.2 展開モード別

- 5.2.1 ノンスタンドアローン (NSA)

- 5.2.2 スタンドアローン (SA)

- 5.3 コンポーネント別

- 5.3.1 gNBハードウェア

- 5.3.2 ソフトウェア

- 5.3.3 サービス

- 5.4 エンドユーザー産業別

- 5.4.1 通信事業者

- 5.4.2 製造業

- 5.4.3 公共安全

- 5.4.4 運輸・物流

- 5.4.5 エネルギー・公益事業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 シンガポール

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 その他の中東諸国

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 エジプト

- 5.5.6.3 ナイジェリア

- 5.5.6.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Huawei Technologies Co., Ltd.

- 6.4.2 Telefonaktiebolaget LM Ericsson

- 6.4.3 Nokia Corporation

- 6.4.4 Samsung Electronics Co., Ltd.

- 6.4.5 ZTE Corporation

- 6.4.6 NEC Corporation

- 6.4.7 Fujitsu Limited

- 6.4.8 Qualcomm Technologies, Inc.

- 6.4.9 Intel Corporation

- 6.4.10 Mavenir Systems, Inc.

- 6.4.11 Parallel Wireless, Inc.

- 6.4.12 Comba Telecom Systems Holdings Limited

- 6.4.13 Keysight Technologies

- 6.4.14 Casa Systems, Inc.

- 6.4.15 Airspan Networks Holdings Inc.

- 6.4.16 Analog Devices, Inc.

- 6.4.17 Ciena Corporation

- 6.4.18 Altiostar Networks, Inc.

- 6.4.19 Rakuten Symphony Singapore Pte. Ltd.

- 6.4.20 CommScope Holding Company, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「5G新無線」とは、第5世代移動通信システム(5G)の無線アクセス技術の標準規格であり、英語では「5G New Radio(5G NR)」と表記されます。これは、3GPP(Third Generation Partnership Project)によって策定された、全く新しい無線インターフェースであり、従来の4G LTEとは異なる設計思想に基づいています。5Gが目指す「高速大容量(eMBB: enhanced Mobile Broadband)」、「低遅延・高信頼(URLLC: Ultra-Reliable Low Latency Communications)」、「多数同時接続(mMTC: massive Machine Type Communications)」という三大特徴を実現するための基盤となる技術です。具体的には、サブ6GHz帯からミリ波帯まで、幅広い周波数帯域に対応し、多様なユースケースへの適用を可能にしています。

5G新無線には、いくつかの種類や展開モードが存在します。まず、ネットワークの構成方式として、「ノンスタンドアローン(NSA)」と「スタンドアローン(SA)」があります。NSAは、既存の4G LTEのコアネットワークと連携して5G NRの無線部分を利用する方式で、5Gサービスの初期展開において主流となりました。これにより、既存インフラを有効活用しつつ、迅速な5G導入が可能になります。一方、SAは、5G NRの無線部分と5G専用のコアネットワーク(5GC)を組み合わせた、完全に独立した5Gシステムです。SAは、ネットワークスライシングやエッジコンピューティングといった5Gの真の機能を最大限に引き出すことができ、URLLCやmMTCといった高度なユースケースの実現に不可欠です。また、利用される周波数帯域によっても分類され、6GHz以下の「サブ6GHz帯(FR1)」は、比較的広範囲をカバーしやすく、既存のLTE帯域に近い特性を持ちます。一方、24GHz以上の「ミリ波帯(FR2)」は、超高速・大容量通信が可能ですが、直進性が強く、障害物に弱いという特性があります。

5G新無線は、多岐にわたる用途で活用されています。最も身近な例としては、スマートフォンやタブレットにおける高速ストリーミング、クラウドゲーミング、AR/VRコンテンツの利用が挙げられます。産業用途では、スマートファクトリーにおける産業用IoTデバイスの接続、ロボットのリアルタイム制御、高精細な監視カメラ映像の伝送などに利用され、生産性の向上や自動化を推進します。自動運転の分野では、車車間・路車間通信による交通安全の向上や、高精度な地図データのリアルタイム配信に貢献します。遠隔医療においては、高精細な医療画像の伝送や、低遅延な遠隔手術支援システムへの応用が期待されています。さらに、光ファイバーの敷設が困難な地域での高速ブロードバンド提供を目的とした「固定無線アクセス(FWA)」や、企業や自治体が特定の目的のために自社専用の5Gネットワークを構築する「プライベート5G」としても活用が進んでいます。

5G新無線を支える関連技術は多岐にわたります。通信容量を大幅に向上させる「MIMO(Multiple-Input Multiple-Output)」、特に多数のアンテナを用いる「Massive MIMO」は、5G NRの高速大容量化に不可欠です。電波を特定の方向に集中させて送受信する「ビームフォーミング」は、ミリ波帯での通信品質を確保するために重要な技術です。また、物理的なネットワークを仮想的に分割し、用途に応じた論理ネットワークを提供する「ネットワークスライシング」は、5Gコアネットワーク(5GC)の主要な機能であり、多様なサービス要件に対応します。データ処理をユーザーに近いネットワークのエッジで行う「エッジコンピューティング」は、遅延を削減し、リアルタイム性が求められるアプリケーションの性能を向上させます。さらに、ネットワークの柔軟性と効率性を高めるための「SDN(Software-Defined Networking)」や「NFV(Network Functions Virtualization)」といった仮想化技術も、5Gコアネットワークの基盤として重要な役割を担っています。

市場背景を見ると、5G新無線は世界中で急速に展開が進んでいます。主要国では商用サービスが開始され、基地局の整備が加速しています。5G NRは、様々な産業のデジタルトランスフォーメーション(DX)を加速させ、新たな経済価値を創出する可能性を秘めていると期待されています。しかし、その普及にはいくつかの課題も存在します。広範囲をカバーするための基地局整備には莫大なコストがかかり、特にミリ波帯は電波の特性上、より多くの基地局が必要となります。また、プライベート5Gの導入においても、技術的な専門知識や初期投資が障壁となることがあります。セキュリティ対策も重要な課題であり、多様なデバイスが接続される5Gネットワークにおいて、データの保護と信頼性の確保は不可欠です。このような状況の中、各国の通信事業者、機器ベンダー、チップメーカーは、技術開発と市場獲得に向けて激しい競争を繰り広げています。

将来展望として、5G新無線はさらなる進化を遂げることが予想されます。3GPPでは、現在の5G NRをさらに高度化させた「5G-Advanced(Release 18以降)」の標準化が進められており、AI/ML(人工知能/機械学習)の活用によるネットワークの最適化、XR(VR/AR/MR)体験のさらなる向上、衛星通信との連携によるカバレッジの拡大、そしてネットワーク全体の省電力化などが焦点となっています。これらの進化は、将来の6G(第6世代移動通信システム)の研究開発にも繋がる重要な布石となります。産業用途においては、プライベート5Gの普及がさらに進み、より多くの産業分野で5G NRが活用されることで、生産性の向上や新たなサービスの創出に貢献するでしょう。また、ネットワーク全体のエネルギー効率を向上させる技術の進化は、持続可能な社会の実現にも貢献すると期待されています。国際標準化団体や各国政府、企業間の連携が、5G新無線のさらなる発展と普及を促進し、私たちの社会に革新をもたらすことでしょう。