EPAに特化した藻類オメガ3原料の市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

藻類由来EPA市場レポートは、濃度(高、中、低)、形態(トリグリセリド、エチルエステル、リン脂質)、用途(食品・飲料、栄養補助食品、医薬品、動物飼料)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されます。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

EPAを主成分とする藻類由来オメガ-3成分市場の概要

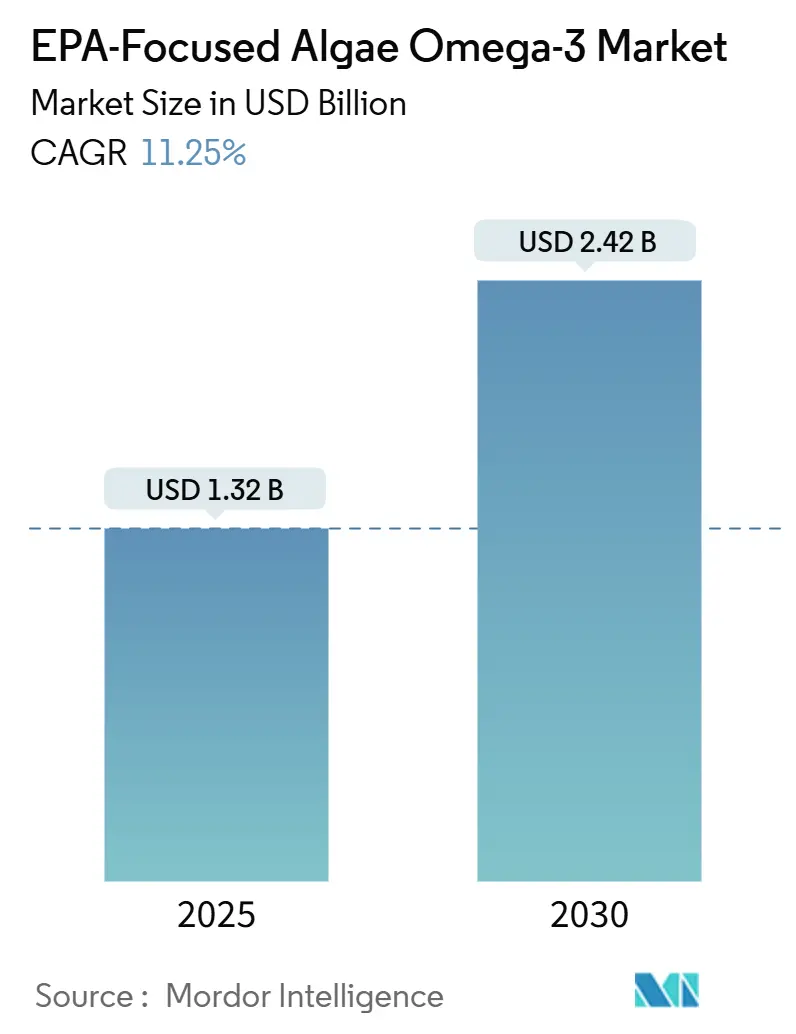

EPA(エイコサペンタエン酸)を主成分とする藻類由来オメガ-3成分市場は、2025年には13.2億米ドルに達し、2030年までに24.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.25%と見込まれています。この成長は、心血管リスク低減におけるEPAの臨床的有効性の高まり、汚染物質フリーの藻類油を支持する規制当局の承認、そして植物由来の栄養に対する消費者の嗜好の高まりによって加速されています。市場は高い集中度を示しており、北米が最大の市場である一方、アジア太平洋地域が最も急速に成長する市場となっています。

# 主要なレポートのポイント

* 濃度別: 2024年には高純度(EPA含有量70%以上)製品が市場シェアの43.25%を占めました。一方、中濃度(EPA含有量40-69%)製品は2030年まで12.82%のCAGRで最も速い成長を遂げると予測されています。

* 形態別: トリグリセリド型EPAは2024年の収益の52.18%を占め、2030年まで12.68%のCAGRで成長する見込みです。

* 用途別: 2024年には栄養補助食品が売上高の38.50%を占めましたが、食品・飲料用途は2030年まで年率12.94%で拡大し、最も急速に成長しています。

* 地域別: 北米は2024年の収益の36.41%を占め、アジア太平洋地域は2030年まで12.56%のCAGRで最も力強い成長を記録すると予測されています。

# 市場のトレンドと洞察

推進要因

1. 健康意識の高まりが心臓の健康と認知機能サポートにおけるEPAの需要を促進:

心血管疾患は依然として世界的な主要な死因であり、REDUCE-IT試験ではイコサペント酸エチルがスタチン治療中の患者の主要な心血管イベントを25%低減することが示されました。この臨床的検証を受け、米国心臓協会(AHA)は2024年のガイドラインを改訂し、トリグリセリド値が150mg/dLを超える個人(米国成人の約25%が該当)に対してEPAが豊富なサプリメントを推奨しています。藻類由来EPAは、マグロやメカジキなどの捕食性魚種におけるメチル水銀蓄積が指摘されている魚油に代わる、汚染物質フリーの選択肢として注目されています。さらに、EPAの神経炎症における役割に関する新たな研究は、DHAとは異なるメカニズムで、アルツハイマー病初期患者の認知機能低下を遅らせる可能性を示唆しています。日本では、消費者庁が60歳以上の成人の記憶力維持を目的とした藻類由来EPA製品に「機能性表示食品」の表示を承認し、東京や大阪のコンビニエンスストアチェーンでの流通を可能にしました。

2. ビーガンおよび植物由来食トレンドが藻類由来EPAを支持:

植物由来食への世界的な移行は、消費者の嗜好と従来のオメガ-3源との構造的な乖離を浮き彫りにしています。魚油生産は、ペルーのアンチョビなどの餌となる魚の資源を減少させ、混獲による死亡率を増加させます。藻類EPAは、The Vegan Societyのビーガン認証基準を満たしており、倫理的な問題よりも環境への懸念を重視するフレキシタリアン消費者にアピールしています。2024年には、米国における植物由来プロテイン製品の売上が27%増加し、Ripple FoodsやOatlyなどの著名ブランドが、魚介類の摂取量減少による栄養不足に対処するため、藻類オメガ-3を飲料に配合しています。CorbionのAlgaPrime DHAも、当初は養殖用に設計されましたが、「海洋に優しい」EPAカプセルを推進するビーガンサプリメントブランドの間で人気を集めています。これらのカプセルは、欧州の小売市場で従来の魚油ソフトジェルよりも15-20%高い価格で販売されています。ライフサイクルアセスメントによると、藻類発酵は、野生漁業と比較して、オメガ-3 1kgあたりの温室効果ガス排出量を63%削減し、企業のScope 3炭素削減目標と合致しています。特に25歳から40歳の若い消費者は、持続可能性認証成分に対してより高い支払い意欲を示しており、ミレニアル世代とZ世代が所得のピークに達するにつれて、ビーガンEPAセグメントが魚油代替品よりも速く成長する可能性を示唆しています。

3. 乳児用調製粉乳および機能性食品への応用拡大:

乳児用調製粉乳メーカーは、母乳の脂肪酸プロファイル(EPAとDHAが通常1:3から1:5の比率で含まれる)を再現するための規制要件の増加に直面しています。欧州食品安全機関(EFSA)の2024年の乳児用調製粉乳ガイドラインの更新では、SchizochytriumまたはCrypthecodinium由来であり、重金属レベルが0.01ppm未満であることが確認された場合、藻類由来EPAを総脂肪酸の0.5%までの濃度で含めることが許可されました。米国では、FDA GRAS(一般的に安全と認められる)通知に基づいて事業を行うメーカーが、生後6~12ヶ月の乳児向けステージ2調製粉乳の再処方を開始し、重要なミエリン形成期における視覚および認知機能の発達をサポートするために藻類由来EPAを配合しています。乳児栄養に加えて、藻類由来EPAの機能性食品への応用は、強化ヨーグルト、グラノーラバー、すぐに飲めるスムージーなどの製品に拡大しています。藻類EPAの中立的な味と酸化安定性により、メーカーは初期の魚油製剤に関連する異臭なしに、1食あたり50-100mgを配合することができます。例えば、ダノンが2024年にフランスで発売したEPA強化プロバイオティクスヨーグルトは、腸脳軸の主張をサポートするためにSchizochytrium油を使用し、標準的なプロバイオティクス製品と比較して18%高いリピート購入率を達成しました。

4. 規制承認と政府の取り組みが藻類オメガ-3を促進:

政府の承認と合理化された承認経路は、藻類EPAがニッチな成分から主流の投入物へと進化する原動力となっています。2024年、中国国家薬品監督管理局(NMPA)は健康食品登録ガイドラインを更新し、藻類由来オメガ-3を承認された機能性成分として認識しました。この更新により、承認期間が24ヶ月から12ヶ月に短縮され、申請者がEFSAまたはFDAからの安全性文書を提供する場合、国内臨床試験の要件が削除されました。英国では、食品基準庁(FSA)が2024年に高EPA藻類油の安全性評価を肯定的に発表しました。この承認により、食事代替シェイクやスポーツ栄養パウダーへの配合が可能となり、国民保健サービス(NHS)承認チャネルを通じて流通できるようになりました。米国では、FDAがオメガ-3と冠状動脈性心臓病のリスク低減を関連付ける適格な健康強調表示を許可しており、これは藻類EPAにも適用されます。ただし、表示には「支持的な研究はあるが、決定的ではない」と記載する必要があります。これらの規制の進展は、新規ブランドの市場参入を簡素化し、多国籍企業が製品を再処方する際のコンプライアンスコストを削減します。この変化により、特に厳格な汚染物質検査が行われる地域では、藻類EPAが魚油の好ましい代替品としてますます位置づけられています。

抑制要因

1. 発酵プロセスによる高い生産コスト:

微細藻類から1万メートルトンのEPAを生産するには、医薬品グレードのグルコース、滅菌バイオリアクター、厳格な温度管理が必要なため、1億5000万米ドルを超える多額の投資が必要です。稼働後、エネルギー消費が主要なコスト要因となり、粗藻類油1kgあたり8-12kWhに達します。2024年には、パイプラインの混乱により天然ガス価格がメガワット時あたり約127米ドルに急騰し、欧州の生産者は大きな課題に直面しました。この価格上昇により、一部の生産者は操業を停止し、完成油を低コストのアジアサプライヤーに依存せざるを得なくなりました。熟練したバイオプロセスエンジニアや品質保証担当者の人件費も予算を圧迫し、総費用の15-20%を占めます。特に欧米の生産者は、賃金が40-60%低い中国やインドの発酵工場と競合しています。さらに、年間5,000メートルトン未満の施設では規模の経済を達成することが依然として困難であり、複数の製品ラインに固定費を分散できる垂直統合型の大手企業に市場統合が進んでいます。

2. 高EPA収率達成における技術的課題:

SchizochytriumやNannochloropsisの野生株は、DHAやEPAとともにパルミチン酸やオレイン酸などの他の脂質を合成します。一般的な発酵では、これによりEPA含有量が総脂質収量の10-15%に制限されます。研究者たちは、代謝工学を通じてデサチュラーゼおよびエロンガーゼ酵素活性を高め、Yarrowia lipolyticaで実験室レベルで25%のEPA収率を達成しました。しかし、これらの結果を工業規模に拡大するには、プラスミド損失、培養汚染、バイオマス生産性の低下などの課題があります。分子蒸留やクロマトグラフィーなどの下流精製プロセスは、生産コストを30-40%増加させます。さらに、各精製ステップで5-10%の収率損失が発生し、高EPA株の経済的利点が減少します。開放池でのNannochloropsisの光合成培養はエネルギー効率が良いものの、季節変動、競合藻類種による汚染、EPAレベルが乾燥重量の3%を超えることがほとんどないといった問題に直面し、医薬品グレードの用途には不向きです。発酵槽1回あたりのEPA収率の技術的限界は、スループットをさらに制約し、生産者は追加のバイオリアクター容量に投資するか、中純度製品の利益率低下を受け入れるかのいずれかを強いられています。

# セグメント分析

濃度別: プレミアム純度が心血管セグメントを牽引

2024年、EPA含有量70%以上の高濃度EPA製剤は市場シェアの43.25%を占め、主に医薬品用途で使用されています。これらの用途では、イコサペント酸エチル処方薬がFDAモノグラフ基準を満たすために96%の純度を要求されます。EPA含有量40-69%の中濃度製品は、2030年まで年率12.82%で成長しています。この成長は、バイオアベイラビリティと成分コストのバランスを取る機能性食品メーカーによって牽引されています。これらのメーカーは、強化飲料やスナックバーに50-60%のEPA油を配合し、疾患管理ではなく一般的な健康維持を目的としています。対照的に、EPA含有量40%未満の低濃度製品は、養殖飼料やペット栄養に使用されています。これらのセグメントでは、絶対的な純度よりもオメガ-3のキログラムあたりのコストが優先され、DHAや他の脂肪酸の共抽出が可能です。成分サプライヤーは、食品・飲料ブランドが医薬品グレードの精製による40-50%の価格プレミアムを吸収できない一方で、パッケージ上の健康強調表示をサポートするのに十分なEPAレベルを依然として必要としていることを認識し、中濃度に焦点を移しています。

規制遵守は濃度選択に大きな影響を与えます。例えば、欧州連合の新規食品枠組みは、栄養補助食品において1日あたり450mgまでのEPA藻類油を追加の安全性データなしで許可しています。しかし、それ以上の用量には臨床試験の承認が必要です。同様に、日本の厚生労働省は、市販製品のEPAを1日あたり600mgに制限しており、それ以上の量には処方箋による監督が必要です。これらの要件に対応するため、VeramarisとDSM-Firmenichはモジュール式精製ラインに投資しています。これらのシステムは、単一の生産工程内で濃度目標を調整できるため、様々な最終用途セグメントでの需要変動を管理しながら、医薬品、サプリメント、食品の顧客に同じ発酵バッチから供給することが可能です。さらに、新たな株工学の取り組みは、発酵槽で直接80%のEPAを生産することを目指しており、これにより高価な蒸留プロセスが不要になり、中濃度と高濃度の価格差が縮小する可能性があります。

形態別: トリグリセリド構造が母乳を模倣

2024年、トリグリセリド型EPAは市場収益の52.18%を占め、2030年まで12.68%の成長率で推移すると予測されています。この成長は、その優れたバイオアベイラビリティと、オメガ-3脂肪酸がグリセロール骨格のsn-2位に位置する母乳との構造的類似性によって牽引されています。臨床研究では、トリグリセリド型EPAは、低脂肪食で摂取した場合、エチルエステル型製剤と比較して50%高い血漿取り込みを達成することが示されています。この特性は、脂肪含有量が厳しく規制されている乳児用調製粉乳用途において特に重要です。2024年に32%の市場シェアを占めたエチルエステル型EPAは、カプセルあたりのEPA含有量が高い(通常、トリグリセリド型よりも高い)という利点があります。しかし、その吸収率はトリグリセリド型に劣り、特に低脂肪食での摂取時には顕著です。エチルエステル型は、より安価に製造できるため、コストを重視する消費者や大量生産されるサプリメントで広く利用されています。

地域別: アジア太平洋地域が市場を牽引

2024年には、アジア太平洋地域がEPA市場で最大のシェアを占め、2030年まで13.5%のCAGRで成長すると予測されています。この成長は、中国、インド、日本などの国々における健康意識の高まり、高齢化人口の増加、およびオメガ-3サプリメントの消費拡大によって推進されています。特に中国では、心血管疾患の有病率の増加と政府による健康促進キャンペーンが、EPA製品の需要を後押ししています。北米市場も、健康補助食品としてのEPAの普及と、慢性疾患予防への関心の高まりにより、堅調な成長が見込まれています。欧州市場では、厳格な規制基準と消費者の品質への意識の高さが、高品質なEPA製品の需要を促進しています。

主要企業: 競争環境と戦略

EPA市場は、複数の大手企業と新興企業が競争する、非常に細分化された市場です。主要なプレーヤーには、BASF SE、DSM-Firmenich、Croda International Plc、Lonza Group AG、KD Pharma Group、Epax AS、Polaris、GC Rieber VivoMegaなどが含まれます。これらの企業は、市場での地位を強化するために、製品革新、戦略的提携、M&A、および研究開発に注力しています。例えば、特定の健康状態をターゲットにした高純度EPA製品の開発や、持続可能な調達方法の採用などが挙げられます。また、新たな供給源(藻類など)からのEPA生産技術の開発も進められており、これは市場の多様化と持続可能性に貢献すると期待されています。

このレポートは、EPA(エイコサペンタエン酸)に焦点を当てた藻類由来オメガ3成分の世界市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、市場機会と将来展望といった主要なセクションで構成されています。

市場概況と推進要因

市場は、いくつかの強力な要因によって成長を続けています。第一に、心臓の健康や認知機能サポートにおけるEPAの重要性に対する健康意識の高まりが、需要を大きく押し上げています。第二に、ヴィーガンや植物ベースの食生活への世界的なトレンドが、持続可能な藻類由来EPAの需要を促進しています。さらに、乳児用調製粉乳や機能性食品への応用範囲の拡大、藻類オメガ3の利用を促進する各国の規制承認や政府の取り組みも市場成長に寄与しています。高純度で汚染物質を含まない藻類株の革新的な開発や、精密養殖飼料への採用も、市場を牽引する重要な要素となっています。

市場の阻害要因

一方で、市場にはいくつかの課題も存在します。発酵プロセスによる高い生産コストは、製品価格に影響を与える可能性があります。また、高EPA収率を安定的に達成するための技術的な課題や、特定の制御された発酵プロセスに依存するサプライチェーンの脆弱性も懸念事項です。エネルギー集約型の生産方法に伴う環境への懸念も、持続可能性の観点から考慮すべき点として挙げられています。

市場セグメンテーション

本市場は、様々な側面から詳細に分析されています。

* 濃度別: 高濃度、中濃度、低濃度のセグメントに分けられます。

* 形態別: トリグリセリド、エチルエステル、リン脂質の形態で分類されます。

* 用途別: 食品・飲料(機能性食品・飲料、乳児用調製粉乳、その他)、栄養補助食品、医薬品、動物飼料といった幅広い用途で評価されています。

* 地域別: 北米(米国、メキシコ、カナダなど)、ヨーロッパ(英国、ドイツ、フランス、スペイン、イタリア、オランダなど)、アジア太平洋(中国、日本、インド、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要地域およびそのサブ地域にわたって市場規模が分析されています。

市場規模と成長予測

2025年における藻類由来EPA市場の規模は13.2億米ドルと推定されています。この市場は、2025年から2030年にかけて年平均成長率(CAGR)11.25%で成長すると予測されており、今後も堅調な拡大が見込まれます。特に、中濃度(EPA含有量40~69%)オイルのセグメントは、機能性食品の需要に牽引され、CAGR 12.82%と最も急速な拡大が予測されています。地域別では、アジア太平洋地域が公衆衛生キャンペーンの推進と高齢化人口の増加を背景に、CAGR 12.56%で最も速い成長を遂げると見られています。

競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場ランキングが詳細に評価されています。DSM-Firmenich、BASF SE、Corbion NV、Veramaris、Archer Daniels Midland (ADM)といったグローバル企業を含む多数の主要企業のプロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が網羅されています。

このレポートは、EPAに焦点を当てた藻類由来オメガ3成分市場の現状と将来の展望を包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 健康意識の高まりが心臓の健康と認知機能サポートにおけるEPAの需要を促進

- 4.2.2 ヴィーガンおよび植物ベースの食生活トレンドが藻類由来EPAを支持

- 4.2.3 乳児用調製粉乳および機能性食品における用途の増加

- 4.2.4 規制当局の承認と政府の取り組みが藻類オメガ-3を促進

- 4.2.5 高純度で汚染物質を含まない藻類株の革新

- 4.2.6 精密養殖飼料配合への採用

-

4.3 市場の阻害要因

- 4.3.1 発酵プロセスによる高い生産コスト

- 4.3.2 高いEPA収率を達成するための技術的課題

- 4.3.3 管理された発酵へのサプライチェーンの依存

- 4.3.4 エネルギー集約型生産に関する環境上の懸念

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 濃度別

- 5.1.1 高濃度

- 5.1.2 中濃度

- 5.1.3 低濃度

-

5.2 形態別

- 5.2.1 トリグリセリド

- 5.2.2 エチルエステル

- 5.2.3 リン脂質

-

5.3 用途別

- 5.3.1 食品および飲料

- 5.3.1.1 機能性食品および飲料

- 5.3.1.2 乳児用調製粉乳

- 5.3.1.3 その他

- 5.3.2 栄養補助食品

- 5.3.3 医薬品

- 5.3.4 動物飼料

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 メキシコ

- 5.4.1.3 カナダ

- 5.4.1.4 その他の北米地域

- 5.4.2 欧州

- 5.4.2.1 英国

- 5.4.2.2 ドイツ

- 5.4.2.3 フランス

- 5.4.2.4 スペイン

- 5.4.2.5 イタリア

- 5.4.2.6 オランダ

- 5.4.2.7 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他のMEA地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略的情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 DSM-Firmenich

- 6.4.2 BASF SE

- 6.4.3 Corbion NV

- 6.4.4 Veramaris

- 6.4.5 Archer Daniels Midland (ADM)

- 6.4.6 Lonza Group

- 6.4.7 Pelagia AS

- 6.4.8 Golden Omega

- 6.4.9 GC Rieber VivoMega

- 6.4.10 Fermentalg SA

- 6.4.11 Polaris

- 6.4.12 Solutex GC

- 6.4.13 Aker BioMarine

- 6.4.14 Nuseed (Nutriterra)

- 6.4.15 Novotech Nutraceuticals Inc.

- 6.4.16 BioProcess Algae

- 6.4.17 AlgiSys Biosciences

- 6.4.18 Algaecytes

- 6.4.19 Zhongken Biotech

- 6.4.20 Cellana Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

「EPAに特化した藻類オメガ3原料」とは、エイコサペンタエン酸(EPA)を主成分として高濃度に含有する、微細藻類を起源とするオメガ3脂肪酸原料を指します。オメガ3脂肪酸は、DHA(ドコサヘキサエン酸)とEPAが代表的であり、特にEPAは心血管系の健康維持、抗炎症作用、脳機能のサポートなど、多岐にわたる健康効果が科学的に示されています。従来のオメガ3原料は主に魚油から抽出されていましたが、藻類由来の原料は、海洋資源の枯渇問題や海洋汚染物質(重金属、PCB、マイクロプラスチックなど)の蓄積リスクがない、持続可能で安全な植物性代替品として注目されています。この「EPAに特化」という点は、DHAよりもEPAの含有比率が高い、あるいはEPAが極めて高純度で抽出されていることを意味し、特定の健康効果を目的とした製品開発において重要な特性となります。

この原料の種類は、まず培養方法によって大きく分けられます。一つは開放型池(オープンポンド)での培養で、比較的低コストですが、外部からの汚染リスクや生産性の変動が大きいという課題があります。もう一つは閉鎖型光バイオリアクター(PBR)での培養で、環境を厳密に制御できるため、汚染リスクが低く、高効率かつ安定した生産が可能です。ただし、初期投資や運用コストは高くなります。藻類種としては、ナンノクロロプシス(Nannochloropsis)やファエオダクチルム・トリコルヌツム(Phaeodactylum tricornutum)など、EPAを高生産する特定の微細藻類が選定されます。製品形態は、主にオイル(油)として提供され、トリグリセリド型やエチルエステル型があります。また、粉末状や、酸化を防ぐためのマイクロカプセル化された形態も存在します。これらの原料は、そのEPA濃度や純度によって様々なグレードに分類され、用途に応じて使い分けられています。

EPAに特化した藻類オメガ3原料の用途は多岐にわたります。最も主要なのは、健康食品やサプリメント分野です。カプセルやソフトジェルとして直接摂取されるほか、機能性食品や飲料に添加され、消費者の健康増進に貢献しています。特に、ヴィーガンやベジタリアンの食生活を送る人々にとって、魚油に代わる貴重なEPA源となります。また、高純度のEPAは、特定の疾患治療を目的とした医薬品原料としての可能性も秘めています。乳幼児向け製品ではDHAが主流ですが、EPAの早期発達における役割も研究されており、将来的な応用が期待されます。さらに、ペットフード市場においても、ペットの健康維持や疾患予防のためのサプリメントとして需要が高まっています。化粧品分野では、EPAの抗炎症作用や皮膚バリア機能改善効果に着目し、スキンケア製品への配合が検討されています。養殖飼料としても、魚油の代替として持続可能な選択肢となり、養殖魚の栄養価向上と海洋資源保護の両立に貢献しています。

関連技術は、この原料の生産効率と品質を大きく左右します。まず、高EPA生産性を持つ藻類株の選定と育種が重要であり、遺伝子編集技術を用いて特定の脂肪酸プロファイルを最適化する研究も進められています。培養技術においては、光バイオリアクターの設計最適化、栄養塩の精密な管理、光照射条件の調整、二酸化炭素(CO2)供給の効率化などが挙げられます。これにより、藻類の成長速度とEPA蓄積量を最大化します。藻体の収穫には、遠心分離、膜ろ過、凝集沈殿といった技術が用いられ、効率的かつ低コストでの回収が求められます。抽出技術では、環境負荷の低い超臨界CO2抽出法が注目されており、溶媒抽出の場合でもヘキサンフリーなど、より安全な方法が採用される傾向にあります。抽出された粗油からは、分子蒸留やクロマトグラフィーなどの精製・濃縮技術を用いて、高純度のEPAを分離・精製します。最終製品の品質を維持するためには、酸化防止剤の添加やマイクロカプセル化といった安定化技術が不可欠です。また、生産プロセス全体における水のリサイクルやエネルギー効率の向上など、持続可能性を高める技術開発も進められています。

市場背景としては、いくつかの要因がこの原料の成長を後押ししています。第一に、オメガ3脂肪酸、特にEPAの健康効果に対する消費者の認識が世界的に高まっていることです。心臓病予防、脳機能改善、抗炎症作用など、その恩恵が広く知られるようになりました。第二に、魚油に代わる植物性・ヴィーガン対応の代替品への需要が急速に拡大している点です。倫理的な観点やアレルギーを持つ人々にとって、藻類由来のEPAは理想的な選択肢となります。第三に、海洋汚染物質への懸念や、乱獲による海洋資源の枯渇問題が深刻化していることから、持続可能な供給源へのシフトが求められています。藻類培養は、これらの環境問題に対する解決策の一つとして期待されています。技術の進歩により、藻類培養のコストが徐々に低下し、従来の魚油との価格競争力が高まっていることも市場拡大の要因です。一方で、課題も存在します。依然として魚油と比較して生産コストが高い場合があること、大規模生産へのスケールアップが技術的・経済的に難しいこと、そして新規食品成分としての規制対応や、消費者への藻類由来のEPAの認知度向上が挙げられます。しかし、これらの課題を克服すべく、多くの企業が研究開発と投資を進めています。

今後の展望として、EPAに特化した藻類オメガ3原料市場は、持続的な成長が予測されます。健康志向の高まりと環境意識の向上は、今後も植物性で持続可能なオメガ3源への需要を牽引し続けるでしょう。技術革新はさらに進み、藻類の生産性向上、培養コストの削減、そして高純度EPAの効率的な抽出・精製技術が確立されることで、より競争力のある製品が市場に投入されると期待されます。用途の多様化も進み、現在の健康食品やサプリメントだけでなく、新たな機能性食品、医療用食品、さらには個別化栄養の分野での応用が拡大する可能性があります。特定の健康効果をターゲットとした、より精密なEPAプロファイルを持つ原料の開発も進むでしょう。また、藻類培養がサーキュラーエコノミーの一環として、工場からの排熱やCO2、廃水などを利用する形で統合されることで、環境負荷のさらなる低減と経済性の向上が期待されます。規制環境の整備も進み、新規食品成分としての承認プロセスが簡素化されることで、市場への参入障壁が低くなる可能性もあります。一方で、他の代替源や、品質・持続可能性を向上させた魚油との競争も激化すると考えられ、技術革新と市場戦略が成功の鍵を握るでしょう。