スマートチケッティング市場 規模・シェア分析、成長動向と予測 (2025-2030年)

スマートチケット市場は、オファリング(スマートカード、ウェアラブル、リーダー、バリデーター、および発券機)、アプリケーション(交通、スポーツおよびエンターテイメント)、および地域別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマートチケッティング市場の概要:成長トレンドと予測(2025年~2030年)

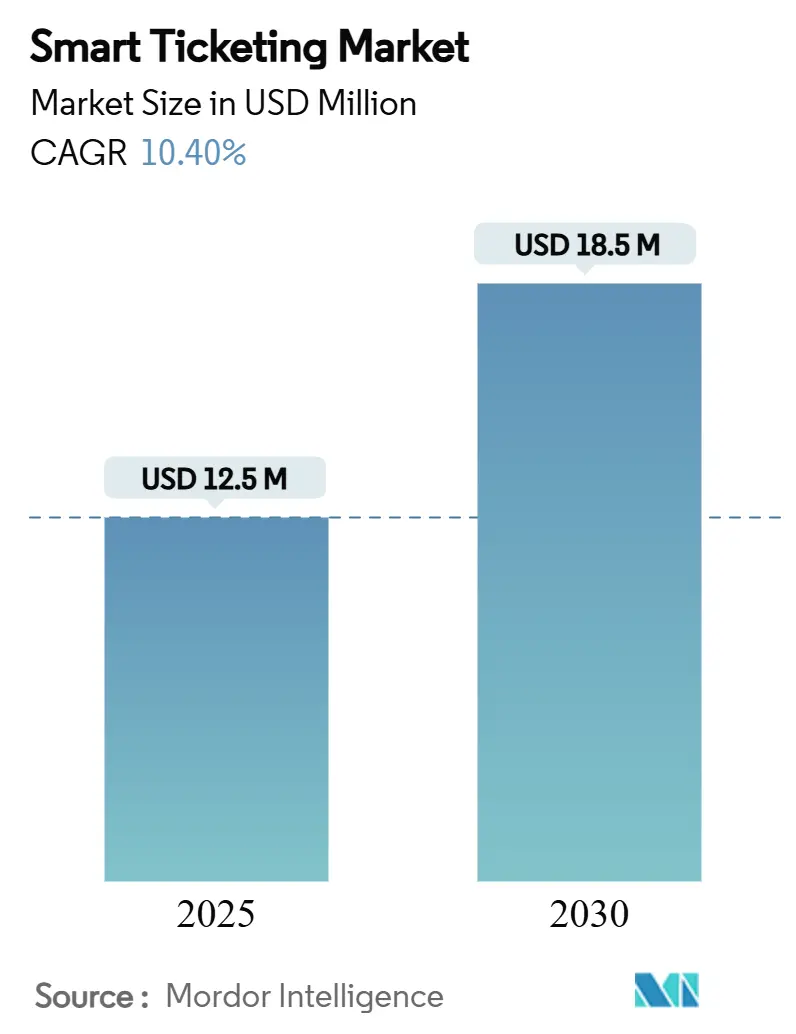

1. 市場の概要と予測

スマートチケッティング市場は、提供形態(スマートカード、ウェアラブル、リーダー、バリデーター、発券機)、用途(交通機関、スポーツ・エンターテイメント)、および地域別にセグメント化されています。Mordor Intelligenceの分析によると、本市場規模は2025年に1,250万米ドルと推定され、2030年には1,850万米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は10.40%が見込まれています。

この成長は、北米における公共交通機関の近代化に向けた390億米ドル以上の連邦インフラプログラム資金、オープンループEMV決済の導入、MaaS(Mobility-as-a-Service)プラットフォームとの統合、生体認証パイロットプログラムによって牽引されています。また、欧州のNeTExや米国のGTFSに準拠したデータ共有標準の義務化が相互運用性を促進し、半導体供給の安定化がバリデーターのリードタイムを改善しています。多くの都市市場で非接触型決済の普及率が90%を超える中、乗客のタッチフリー移動への需要も市場拡大に大きく貢献しています。

地域別では、ヨーロッパが2024年に世界の収益の34%を占める最大の市場であり、アジア太平洋地域は2025年~2030年の間に12.8%のCAGRで最も急速な成長を遂げると予測されています。市場の集中度は中程度です。

2. 主要なレポートのポイント

* 提供形態別: スマートカードは2024年に収益シェアの48%を占め、市場を牽引しています。一方、ウェアラブルは2030年までに15.2%のCAGRで急成長すると見込まれています。

* 用途別: 交通機関の鉄道部門が2024年にスマートチケッティング市場シェアの64%を占めています。スポーツ・エンターテイメント施設は2030年までに14.1%のCAGRで成長すると予測されています。

* 地域別: ヨーロッパが2024年に世界の収益の34%を占める最大の市場であり、アジア太平洋地域は2025年~2030年の間に12.8%のCAGRで最も急速な成長を遂げると予測されています。

3. 市場のトレンドと洞察(推進要因)

* オープンループEMV非接触型決済の急速な導入(CAGRへの影響:+2.80%):

交通機関が発行する専用の運賃カードが不要となり、既存の銀行カード、モバイルウォレット、ウェアラブルで支払いが可能になります。サクラメント地域交通局の「Tap2Ride」導入は、最初の6ヶ月で乗車率を10%増加させ、運賃収受コストを削減しました。2024年に出荷された25億枚の決済カードのうち92%が非接触型対応であり、交通機関での受け入れインフラは高い水準にあります。先進地域が先行していますが、新興市場ではモバイルアプリを活用してカードネットワークを迂回し、同様の利便性を実現しています。

* 政府のスマートシティおよびITS(高度道路交通システム)資金プログラム(CAGRへの影響:+2.10%):

大規模な資本計画において、デジタル運賃システムが資金提供の前提条件として定められています。WMATAの2025年~2030年の111億米ドルの資本計画では、アカウントベースのチケッティングアップグレードに相当な割合が割り当てられています。欧州ではスコットランド交通局が全国的な統合チケッティング戦略を策定し、米国連邦交通局はオープンモビリティデータ標準を推進しています。これらの資金は、財政的に困難な機関が統一された決済エコシステムに移行するのを支援しています。

* MaaS(Mobility-as-a-Service)プラットフォームの拡大(CAGRへの影響:+1.60%):

MaaSのオーケストレーションにより、スマートチケッティングは単一の交通モードを超え、マイクロモビリティ、ライドシェア、駐車場サービスを含むようになります。デンマークのRejsekortアプリは初年度に1億7,600万回の移動を処理し、チップカードからモバイルによる「チェックイン/チェックアウト」への移行を示しています。カリフォルニアのGTFSベースのCal-ITPは、機関に依存しない旅行計画と決済の基盤を構築し、バンドル運賃商品やダイナミックプライシングを可能にしています。

* オープンソースチケッティングミドルウェアによる参入障壁の低下(CAGRへの影響:+1.20%):

NeTExのような標準化されたAPIにより、事業者は複数のベンダーのバリデーター、バックオフィスソフトウェア、小売チャネルを組み合わせて利用でき、ベンダーロックインを回避できます。米国FTAのモビリティ標準およびガイドラインリソースは、小規模機関の統合プロジェクトのリスクを軽減します。特に発展途上国では、ライセンスフリーのミドルウェアが現地インテグレーターによるカスタムソリューションを支え、コスト削減に貢献しています。

4. 市場の抑制要因

* AFC(自動運賃収受)インフラの高額な初期費用(CAGRへの影響:-1.80%):

バリデーター、小売デバイス、データセンター、モバイルアプリを含む全面的な運賃収受システムの刷新は、小規模機関の年間資本予算を超える可能性があり、近代化を遅らせる要因となります。FIFAワールドカップに合わせたアトランタのシステム刷新のように、特別なイベントが資金調達のきっかけとなることもあります。「Ticketing-as-a-service」のようなサブスクリプションモデルは初期費用を抑える可能性がありますが、総ライフサイクル費用は増加する可能性があります。

* サイバーセキュリティとデータプライバシーの懸念(CAGRへの影響:-1.20%):

スマートチケッティングプラットフォームは決済情報や、ますます生体認証テンプレートを扱うため、GDPRやEUデジタル市場法などの規制への準拠が求められます。これには同意管理、暗号化、侵害報告などが含まれます。ブロックチェーンによるID保護は複雑性を増し、専門スキルが必要となるため、予算が限られている機関にとっては運営費用が増加する可能性があります。

5. セグメント分析

* 提供形態別:

スマートカードは2024年に収益の48%を占め、基本的なタップイン/タップアウト検証の市場規模を支えています。その低コストと実績ある信頼性により、マルチメディア対応バリデーターへの改修が進む中でも広く利用され続けています。対照的に、ウェアラブルはハンズフリー決済やフィットネスデバイスとの融合に対する消費者需要に後押しされ、2030年までに15.2%のCAGRで急成長すると予測されています。リーダーとバリデーターは安定した交換需要が見込まれる一方、発券機はモバイルアプリによる紙チケット販売の減少により緩やかな成長にとどまっています。

しかし、香港のオクトパスカードがApple PayやSamsung Payに対応するなど、レガシーなスマートカードも進化を遂げています。IDEMIAの竹製交通カードに代表される持続可能な素材も、将来的にウェアラブルにも波及する可能性のあるグリーン調達基準を示唆しています。

* 用途別:

鉄道は、高い乗降客数と予測可能な運賃体系により、2024年に収益の64%を占め、スマートチケッティング市場シェアを牽引しています。日本の首都圏8路線でのQRコードチケットへの移行や全国的なクレジットカード決済計画は、オープンループ決済がモード全体で導入された場合の規模を示しています。道路と航空分野は後塵を拝していますが、滞在時間を短縮するため、アカウントベースの料金徴収や生体認証による搭乗を導入しています。

スポーツ・エンターテイメント施設は、2030年までに14.1%のCAGRで最も高い成長を記録すると予測されています。MLBの顔認証システム「Go-Ahead Entry」やNECの大阪万博での導入は、ゲートでの摩擦を解消し、生体認証の速度を大規模にテストするものです。これらの経験から得られた、パーソナライズされたロイヤルティやダイナミックな座席価格設定に関する教訓は、公共交通機関にも応用され、より広範なエコシステムイノベーションを促進しています。

6. 地域分析

* ヨーロッパ: 収益シェア34%は、共通データ形式と国境を越えた受け入れを支持する規制調整に支えられています。デジタル市場法はプラットフォーム競争の公平化を目指し、NeTExは共有サービスディレクトリをサポートしています。英国は2025年にさらに47駅で非接触型鉄道チケッティングを拡大し、スコットランドはバス、鉄道、フェリー全体で単一アプリのアプローチを形成しています。デンマークのRejsekortモバイルアプリは全国でプラスチックカードを置き換え、現在年間1億7,600万回以上の移動を処理しています。

* アジア太平洋地域: 都市化とモバイルファーストの決済志向により、12.8%のCAGRで成長すると予測されています。中国は都市鉄道の路線を延長し続けており、インドでは非接触型銀行決済の普及率が98%に達しており、これにより交通機関はスマートフォン内に仮想メトロカードを展開できるようになっています。日本のSuica定期券(2028年予定)や小田急の6社連携タッチ決済拡大は、成熟したシステムが信頼されるブランドを維持しつつ利便性を再構築する例です。オーストラリアのタスマニア州とビクトリア州でのアカウントベースの導入も、ベンダーに依存しないプラットフォームへの地域の需要を裏付けています。

* 北米: 数年間にわたる資本プログラムとオープンループEMVへの移行が進行しています。SEPTAはCubicと2億1,100万米ドルの契約を締結し、フィラデルフィアにアカウントベースの鉄道・バス決済を導入する予定です。カリフォルニアのCal-ITPはGTFS標準への準拠を推進し、サクラメント地域交通局のような事業者が独自デバイスの3分の1のコストで銀行カードを受け入れ可能にしています。

* ラテンアメリカとアフリカ: 小規模ながら急速にデジタル化が進む市場であり、国のスマートシティ計画において、運賃決済、ID、福祉補助金が同じウォレットに統合されています。

7. 競争環境

スマートチケッティング市場は断片化されており、従来のインテグレーター、フィンテック新興企業、専門の生体認証企業がプロジェクトを競い合っています。ハードウェアの既存企業はバリデーターポートフォリオを維持しつつ、クラウドバックオフィスや分析機能をバンドルして関連性を保っています。CubicのSEPTAやタスマニアでの契約獲得は、大規模なメトロ展開においてターンキーソリューションが依然として好まれることを示しています。一方、Masabiのようなソフトウェア中心のプロバイダーは、サブスクリプションライセンスを提供し、中規模のバス事業者が数ヶ月でシステムを立ち上げられるようにしています。

知的財産出願は、オフラインバリデーター向けの暗号鍵ストレージやブロックチェーンを基盤としたIDグラフに関する活動の活発化を示しています。IDEMIAの竹製カード、Littlepayの決済ゲートウェイ、UmoのScanRide運賃システムは、持続可能性、処理速度、ユーザーインターフェースのシンプルさによる差別化を示しています。エコシステムアライアンスは、ハンドセットOEM、決済ネットワーク、交通機関を結びつけ、クローズドシステムから顧客中心のモビリティプラットフォームへの移行を反映しています。

主要企業: Cubic Corporation、Infineon Technologies AG、Conduent Inc、HID Global、Gemalto Nv (Thales Group)などが挙げられます。

8. 最近の業界動向

* 2025年2月:NECが大阪・関西万博向けに顔認証決済を導入し、120万人の来場者をカバーする予定です。

* 2025年2月:共同通信が、日本が2026年までに全国的なクレジットカード決済チケッティングを計画していると報じました。

* 2025年1月:Cubic CorporationがSEPTAの次世代決済システム向けに2億1,100万米ドルの契約を獲得しました。

* 2025年1月:英国運輸省が南東部の鉄道駅47駅で非接触型チケッティングを拡大しました。

以上がスマートチケッティング市場の概要となります。

このレポートは、スマートチケッティング市場に関する包括的な分析を提供しています。スマートチケッティングは、従来の紙や厚紙の公共交通機関のチケットとは異なり、マイクロチップに電子的にチケットを保存し、消費者向けにシームレスな交通および決済サービスを可能にするシステムです。主に道路、鉄道、航空サービスでの利用に焦点を当てていますが、スポーツ&エンターテイメント分野も対象としています。

市場規模は、2025年に125億米ドルと評価され、2030年までに185億米ドルに達すると予測されており、堅調な成長が見込まれています。

提供形態別では、スマートカード、ウェアラブル、リーダー、バリデーターおよび発券機が含まれます。2024年にはスマートカードが収益シェアの48%を占め、公共交通機関環境において引き続き主要な媒体となっています。

アプリケーション別では、交通機関(鉄道、航空、道路)とスポーツ&エンターテイメントに分類されます。スポーツ&エンターテイメント分野は、大規模な生体認証入場システムの導入により、2025年から2030年の間に年平均成長率(CAGR)14.1%で最も急速に拡大すると予測されています。

地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカが含まれます。アジア太平洋地域は、急速な都市化、インドにおける98%の非接触型決済普及率、中国における広範な都市鉄道拡張を背景に、CAGR 12.8%で最も急速に成長する地域と見込まれています。

市場の成長を牽引する主な要因としては、オープンループEMV非接触型決済の急速な導入、政府のスマートシティおよびITS(高度道路交通システム)資金提供プログラム、MaaS(Mobility-as-a-Service)プラットフォームの拡大が挙げられます。また、COVID-19後の乗客の安全に対する意識の高まりから、タッチフリーの運賃媒体への注目が集まっていること、オープンソースのチケッティングミドルウェアが参入障壁を下げていること、生体認証およびブロックチェーン認証のパイロット導入も重要な推進要因です。オープンループEMVシステムは、銀行カードでの支払いを可能にし、運賃徴収のオーバーヘッドを削減し、乗客数を増加させる効果が期待されています。

一方で、市場の成長を阻害する要因としては、AFC(自動料金収受)インフラの高額な初期費用、サイバーセキュリティとデータプライバシーに関する懸念、独自のシステム間の相互運用性のギャップ、NFC/RFIDチップセットの供給不安定性が挙げられます。特に、高額な初期インフラ費用とサイバーセキュリティのコンプライアンス義務は、多くの交通機関にとって最大の障壁となっています。

競争環境の分析では、市場集中度、戦略的動き、市場シェア分析が行われ、Cubic Corporation、Conduent Inc.、Thales Group、NEC Corporation、Visa Inc.、Mastercard Inc.など、多数の主要企業がプロファイルされています。

レポートは、調査の仮定と範囲、調査方法、エグゼクティブサマリー、市場概況、市場の推進要因と阻害要因、バリュー/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、市場規模と成長予測、競争環境、市場機会と将来の展望といった包括的な構成で提供されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 オープンループEMV非接触型決済の急速な導入

- 4.2.2 政府のスマートシティおよびITS資金調達プログラム

- 4.2.3 MaaS(Mobility-as-a-Service)プラットフォームの拡大

- 4.2.4 COVID後における乗客の安全確保のための非接触型運賃媒体への注力

- 4.2.5 オープンソースのチケット発行ミドルウェアによる参入障壁の低下

- 4.2.6 パイロット導入における生体認証およびブロックチェーン認証

- 4.3 市場の阻害要因

- 4.3.1 高額な初期AFCインフラコスト

- 4.3.2 サイバーセキュリティとデータプライバシーに関する懸念

- 4.3.3 独自システムの相互運用性のギャップ

- 4.3.4 NFC/RFIDチップセット供給の不安定性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 競争の激しさ

- 4.7.5 代替品の脅威

5. 市場規模と成長予測(金額)

- 5.1 提供別

- 5.1.1 スマートカード

- 5.1.2 ウェアラブル

- 5.1.3 リーダー

- 5.1.4 検証機および発券機

- 5.2 アプリケーション別

- 5.2.1 交通機関

- 5.2.1.1 鉄道

- 5.2.1.2 航空

- 5.2.1.3 道路

- 5.2.2 スポーツおよびエンターテイメント

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 アルゼンチン

- 5.3.2.3 その他の南米諸国

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 その他の欧州諸国

- 5.3.4 アジア太平洋

- 5.3.4.1 中国

- 5.3.4.2 日本

- 5.3.4.3 インド

- 5.3.4.4 オーストラリアおよびニュージーランド

- 5.3.4.5 東南アジア

- 5.3.4.6 その他のアジア太平洋諸国

- 5.3.5 中東およびアフリカ

- 5.3.5.1 中東

- 5.3.5.2 アフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル

- 6.4.1 Cubic Corporation

- 6.4.2 Conduent Inc.

- 6.4.3 Thales Group (Gemalto)

- 6.4.4 Vix Technology

- 6.4.5 Infineon Technologies AG

- 6.4.6 HID Global

- 6.4.7 Giesecke + Devrient

- 6.4.8 Indra Sistemas

- 6.4.9 Paragon ID

- 6.4.10 NEC Corporation

- 6.4.11 Confidex

- 6.4.12 NXP Semiconductors

- 6.4.13 Visa Inc.

- 6.4.14 Mastercard Inc.

- 6.4.15 Scheidt and Bachmann

- 6.4.16 Flowbird Group

- 6.4.17 FIME

- 6.4.18 Littlepay

- 6.4.19 Masabi

- 6.4.20 INIT Innovation in Traffic

- 6.4.21 Softjourn Inc.

- 6.4.22 FEIG Electronics

- 6.4.23 Rambus Inc.

- *リストは網羅的ではありません

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

スマートチケッティングとは、従来の紙媒体のチケットに代わり、デジタル技術を活用してチケットの発券、管理、認証を行うシステム全般を指します。これは交通機関、イベント、観光施設など多岐にわたる分野で利用され、利用者の利便性向上、運営側の効率化、データ活用による新たな価値創造を目指すものです。具体的には、スマートフォンアプリ、ICカード、QRコードなどを利用し、チケットの購入から入場・乗車までを一貫してデジタルで完結させます。これにより、紙チケットの発券や回収の手間が省かれ、待ち時間の短縮、スムーズな移動・入場が実現します。また、チケットの偽造や不正転売のリスクを低減し、安全で信頼性の高いサービス提供に貢献します。

スマートチケッティングには、利用技術や形態によっていくつかの種類が存在します。最も普及しているのは「ICカード型」で、SuicaやPASMOに代表される交通系ICカードは、非接触型ICチップを内蔵し、リーダーにかざすだけで瞬時に認証が完了します。主に公共交通機関で広く利用されています。次に「QRコード型」があり、スマートフォンアプリに表示されたQRコードや印刷したコードを専用リーダーにかざすことで入場・乗車が可能です。イベント会場や航空券、一部交通機関で採用され、手軽さが特徴です。「モバイルチケット型」は、スマートフォンアプリ内でチケットの購入から表示、管理までを一元的に行う形式で、デジタルウォレット連携も多く、スマートフォンの普及とともに利用が拡大しています。近年注目される「生体認証型」は、顔認証や指紋認証などを利用し、チケットレスで入場・乗車を可能にする次世代のチケッティングとして期待されています。さらに、ブロックチェーン技術を活用し、チケットの真正性を保証し不正転売を防止する「ブロックチェーン型」も登場しており、特に高額なイベントチケット市場での応用が進められています。

スマートチケッティングは、多岐にわたる分野でその価値を発揮しています。最も広く普及しているのは「公共交通機関」で、電車、バス、地下鉄などにおいて、ICカードやモバイルチケットが乗車券として機能し、スムーズな乗降を実現しています。これはMaaS(Mobility as a Service)の基盤技術の一つです。次に「イベント」分野での利用が顕著で、コンサート、スポーツ観戦、展示会などでQRコードやモバイルチケットが導入され、入場時の混雑緩和、チケットの偽造防止、来場者データ収集に役立てられています。「観光・レジャー施設」でも活用が進み、テーマパーク、美術館、観光名所などで、事前購入したチケットをスマートフォンで提示するだけで入場できるシステムや、複数の施設を周遊できるデジタルパスが提供されています。これにより、観光客の利便性が向上し、地域全体の観光振興にも貢献します。その他、航空券や新幹線チケットといった「長距離移動」の分野でも、モバイルチケットやQRコードが搭乗券・乗車券として利用され、チェックインプロセスの簡素化に寄与しています。駐車場やレンタサイクルなど、様々なサービスでの利用も拡大し、私たちの日常生活に深く浸透しつつあります。

スマートチケッティングを支える技術は多岐にわたります。中心となるのは「NFC(Near Field Communication)」で、ICカードやスマートフォンに搭載され、非接触でのデータ通信を可能にし、リーダーとの間で瞬時に認証を行う基盤技術です。「QRコード」も重要な技術であり、その高い情報密度と読み取りの容易さから、イベントや航空券などで広く利用されています。「モバイルアプリケーション」は、チケットの購入、表示、管理、関連情報提供までを一元的に行うプラットフォームとして不可欠です。「クラウドコンピューティング」は、大量のチケット情報や利用者データを安全に管理し、リアルタイムでの認証やシステム連携を可能にする基盤を提供します。「AI(人工知能)」は、需要予測、価格設定の最適化、パーソナライズされたサービス提供、不正利用の検知に活用されます。「IoT(Internet of Things)」技術は、自動改札機や入場ゲート、センサーなどと連携し、リアルタイムでの入場状況把握や混雑管理を可能にします。「ブロックチェーン」は、チケットの真正性を保証し、偽造や不正転売を防止する技術として注目され、二次流通市場の透明性向上にも貢献します。「生体認証技術」は、顔、指紋、静脈などを用いて、よりセキュアでスムーズな本人確認を実現します。さらに、「GPSや位置情報サービス」は、MaaSにおける経路案内や地域限定の割引サービスなど、付加価値の高いサービス提供に利用されます。これらの技術が複合的に連携することで、より安全で、効率的で、パーソナライズされた、そして利便性の高い次世代のチケットシステムが構築されます。これにより、利用者はストレスなくイベントや交通機関を利用できるようになり、運営側はデータに基づいた最適なサービス提供と運用効率の向上を実現できます。未来のチケットシステムは、単なる入場券や乗車券の機能を超え、移動体験全体を豊かにする統合プラットフォームへと進化していくでしょう。