地中レーダー市場 規模・シェア分析 - 成長動向と予測 (2026年~2031年)

地中探査レーダー市場レポートは、提供形態(機器、ソフトウェア、サービス)、製品タイプ(ハンドヘルドGPR、カート型GPRなど)、コンポーネント(制御ユニット、アンテナ、電源)、周波数帯(によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

地中レーダー(GPR)市場の概要:成長トレンドと予測(2026年~2031年)

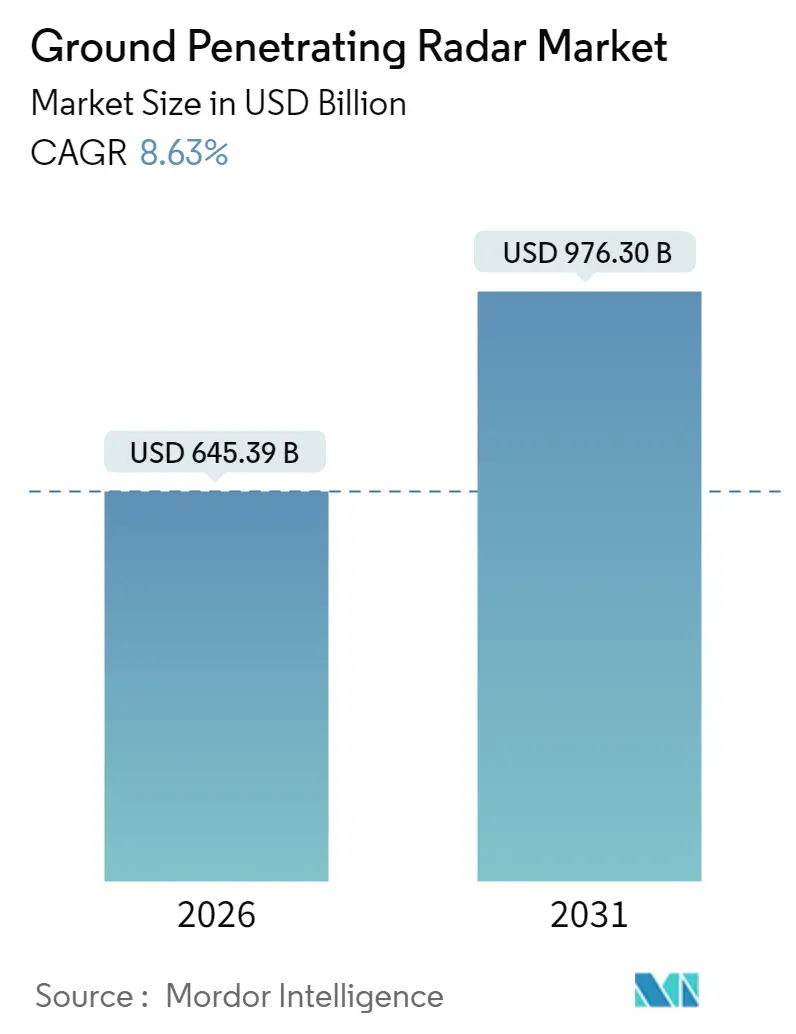

地中レーダー(GPR)市場は、2020年から2031年までの調査期間において、堅調な成長が見込まれています。2026年には6,453.9億米ドルと推定され、2031年には9,763億米ドルに達し、2026年から2031年までの予測期間中に年平均成長率(CAGR)8.63%で成長すると予測されています。市場の集中度は中程度であり、北米が最大の市場である一方、アジア太平洋地域が最も急速に成長する市場となる見込みです。主要なプレーヤーには、IDS Georadar、Sensors & Software Inc.、Chemring Group、Geophysical Survey Systems, Inc. (GSSI)、Guideline Geo ABなどが挙げられます。

市場概要と主要なポイント

地中レーダー市場は、非侵襲的な地下マッピングへの需要の高まり、地下埋設物探査に関する義務化された基準、およびAI統合による予測保全の進展によって牽引されています。これにより、ダウンタイムと修理コストの削減が期待されています。UAV(無人航空機)搭載型ソリューションは、危険な地形での調査範囲を拡大し、高周波アンテナアレイはコンクリートイメージングや法医学的調査の機会を創出しています。北米とEUにおける規制の調和は、製品承認サイクルを短縮し、アジアにおけるインフラ投資の拡大がGPRの採用を加速させています。競争は激化しており、ソフトウェア中心の新規参入企業が、リアルタイムGPRストリームをデジタルツインプラットフォームにリンクさせることで、既存のハードウェア大手企業に挑戦しています。

主要なポイントは以下の通りです。

* 提供形態別: 2025年には機器が市場シェアの50.68%を占め、サービスは2031年までにCAGR 9.05%で成長すると予測されています。

* 製品タイプ別: 2025年にはカートベースシステムが収益シェアの41.35%を占め、UAV搭載型ユニットは2031年までにCAGR 10.9%で最も速く拡大すると予測されています。

* 用途別: 2025年には埋設物探査が市場規模の24.25%を占め、軍事および法執行機関での利用は2031年までにCAGR 9.95%で進展しています。

* 最終用途産業別: 2025年には建設およびインフラが最大の消費セグメントであり、防衛分野が予測期間を通じて最も急速に成長する分野です。

* 地域別: 2025年には北米が33.45%のシェアで地理的に優位に立ち、アジア太平洋地域は2031年までに8.7%の最も速い地域CAGRを示しています。

主要な市場推進要因

1. 都市地下交通回廊の急速な拡大: アジアの地下鉄建設は、ライブレーダーフィードとBIMダッシュボードを組み合わせたGPRカートの需要を促進しています。請負業者は、連続スキャンでトンネル掘削機を誘導し、埋設物クラスターを回避することで、事故リスクと工期遅延を削減しています。

2. 地下埋設物マッピング基準の義務化: 北米のCommon Ground AllianceやEUの超広帯域(UWB)調和など、掘削前の電磁検証の義務化が機器更新を推進し、認証コストを削減しています。

3. コンクリートイメージング向け高周波アンテナアレイの採用増加: ミリメートル分解能のアンテナグリッドは、剥離前の鉄筋腐食や空隙を検出し、予防保全計画に組み込まれています。

4. AI対応データ分析プラットフォームとのGPR統合: 機械学習分類器は、土壌層、埋設物、異常を88%以上の精度で分離し、デジタルツインリンクにより状態ベースの保全ワークフローを可能にしています。

5. 再生可能エネルギープロジェクトにおける非侵襲的地下マッピング需要の増加: 風力および太陽光発電回廊における地下マッピングの需要が高まっています。

6. 遠隔地および危険な地形でのUAV搭載型GPRの展開増加: 鉱業や防衛分野で、UAV搭載型GPRが尾鉱ダムの浸透経路マッピングや国境トンネル掃討に利用されています。

市場の阻害要因

1. 高度なGPRシステムの高い初期費用: AIプロセッサを搭載した産業用システムは10万米ドルを超え、小規模な請負業者にとって導入障壁となっています。

2. GPR機器のレンタルエコシステムの限定性: アフリカやラテンアメリカの一部地域ではレンタル機器が少なく、プロジェクトベースの導入を妨げています。

世界の地中レーダー(GPR)市場に関する本レポートは、その市場規模、成長予測、主要な推進要因と阻害要因、および競争環境について詳細に分析しています。

市場概要と成長予測

GPR市場は、2026年には6,453.9億米ドルの規模に達し、2031年までには年平均成長率(CAGR)8.63%で成長し、約9,763億米ドルに達すると予測されています。この調査は、機器、ソフトウェア、サービスを含む主要プレイヤーが提供するソリューションに焦点を当てており、アフターサービスは市場推定に含まれていません。

市場の推進要因

市場成長の主な推進要因としては、以下が挙げられます。

* アジア地域における都市地下交通回廊の急速な拡大。

* 北米および欧州における地下ユーティリティマッピング基準の義務化。

* コンクリートイメージング向け高周波アンテナアレイの採用増加。

* GPRとAI対応データ分析プラットフォームの統合。

* 再生可能エネルギープロジェクトにおける非侵襲的地下マッピングの需要増加。

* 遠隔地や危険な地形での調査を可能にするUAV(無人航空機)搭載GPRの導入増加。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 新興経済国における高額な初期費用と限られたレンタルエコシステム。

* 高導電性土壌における信号減衰による深度精度の制限。

* GPRデータ解析を専門とする熟練した人材の世界的な不足。

* EUおよび日本における電磁波放出に関する規制。

セグメント別の洞察

提供形態別では、機器が2025年に50.68%の収益シェアを占め、最大のセグメントとなっています。製品タイプ別では、UAV/ドローン搭載GPRが、危険な場所やアクセス困難な場所での調査を可能にするため、10.9%のCAGRで急速に成長すると見込まれています。周波数帯域は500MHz未満、500-1000MHz、1000MHz超に分類され、用途はユーティリティ検出、コンクリート調査、交通インフラ、法医学・考古学、災害検査など多岐にわたります。エンドユーザー産業には、建設・インフラ、石油・ガス・鉱業、環境・農業、防衛・セキュリティ、学術・研究などが含まれます。

地域別の展望

地域別では、アジア太平洋地域が急速な地下鉄建設やスマートシティプロジェクトに牽引され、8.7%のCAGRで最も速い成長を遂げると予測されています。北米では、Common Ground Allianceの基準により、あらゆる掘削前に電磁波によるユーティリティ検証が義務付けられており、市場を牽引する主要な規制要因となっています。

競争環境

市場には、IDS GeoRadar、Sensors and Software Inc.、Guideline Geo AB、GSSI (Geophysical Survey Systems Inc.)、Hilti Corporation、Hexagon ABなど、多数の主要企業が存在し、市場集中度、戦略的動向、市場シェア分析、および各社のプロファイルが詳細に分析されています。

市場機会と将来の展望

レポートでは、未開拓の分野や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジアにおける都市地下交通回廊の急速な拡大

- 4.2.2 北米およびヨーロッパにおける地下埋設物マッピング基準の義務化

- 4.2.3 コンクリートイメージング向け高周波アンテナアレイの採用増加

- 4.2.4 GPRとAI対応データ分析プラットフォームの統合

- 4.2.5 再生可能エネルギープロジェクトにおける非侵襲的地下マッピングの需要増加

- 4.2.6 遠隔地および危険な地形向けUAV搭載GPRの導入増加

-

4.3 市場の阻害要因

- 4.3.1 新興経済国における高い初期費用と限られたレンタルエコシステム

- 4.3.2 高導電性土壌における信号減衰による深度精度の制限

- 4.3.3 世界的な熟練したGPRデータ解析者の不足

- 4.3.4 EUおよび日本における電磁波放出に関する規制

- 4.4 バリュー/サプライチェーン分析

-

4.5 規制および技術的展望

- 4.5.1 テクノロジー概要

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 投資分析

5. 市場規模と成長予測(金額)

-

5.1 提供別

- 5.1.1 機器

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 製品タイプ別

- 5.2.1 ハンドヘルドGPR

- 5.2.2 カート型GPR

- 5.2.3 車載型GPR

- 5.2.4 UAV/ドローン搭載型GPR

-

5.3 コンポーネント別

- 5.3.1 制御ユニット

- 5.3.2 アンテナ

- 5.3.3 電源

-

5.4 周波数範囲別

- 5.4.1 < 500 MHz

- 5.4.2 500 – 1000 MHz

- 5.4.3 > 1000 MHz

-

5.5 用途別

- 5.5.1 ユーティリティ検出

- 5.5.2 コンクリート調査

- 5.5.3 市営検査

- 5.5.4 法医学および考古学

- 5.5.5 交通インフラ

- 5.5.6 地盤工学および環境

- 5.5.7 災害検査

- 5.5.8 法執行機関および軍事

-

5.6 エンドユーザー産業別

- 5.6.1 建設およびインフラ

- 5.6.2 石油・ガス / 鉱業

- 5.6.3 環境および農業

- 5.6.4 防衛およびセキュリティ

- 5.6.5 学術および研究

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米諸国

- 5.7.3 ヨーロッパ

- 5.7.3.1 ドイツ

- 5.7.3.2 イギリス

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 その他のヨーロッパ諸国

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 韓国

- 5.7.4.5 東南アジア

- 5.7.4.6 その他のアジア太平洋諸国

- 5.7.5 中東およびアフリカ

- 5.7.5.1 南アフリカ

- 5.7.5.2 サウジアラビア

- 5.7.5.3 ナイジェリア

- 5.7.5.4 アラブ首長国連邦

- 5.7.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 IDS GeoRadar

- 6.4.2 Sensors and Software Inc.

- 6.4.3 Guideline Geo AB

- 6.4.4 Chemring Group PLC

- 6.4.5 GSSI (Geophysical Survey Systems Inc.)

- 6.4.6 Ground Penetrating Radar Systems LLC

- 6.4.7 Geoscanners AB

- 6.4.8 Pipehawk PLC

- 6.4.9 Utsi Electronics Ltd.

- 6.4.10 Hilti Corporation

- 6.4.11 Hexagon AB

- 6.4.12 US Radar Inc.

- 6.4.13 Radiodetection Ltd.

- 6.4.14 Penetradar Corporation

- 6.4.15 MALA GPR

- 6.4.16 Leica Geosystems AG

- 6.4.17 Trimble Inc.

- 6.4.18 ImpulseRadar Sweden AB

- 6.4.19 4M Analytics Ltd.

- 6.4.20 TransTech Systems Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

地中レーダー(GPR: Ground Penetrating Radar)は、電磁波を利用して地中や構造物内部を非破壊で探査する技術でございます。この技術は、アンテナから地中に向けてマイクロ波帯の電磁波を発信し、地中の異なる誘電率を持つ物質(例えば、空洞、埋設物、地層の境界、水分含有量の変化など)で反射して戻ってくる電磁波を受信することで、その反射波の時間差や強度から、対象物の位置、深さ、形状、さらには材質に関する情報を推定する原理に基づいております。非破壊で迅速に探査が可能であり、比較的高い分解能を持つことが大きな特徴でございます。

地中レーダーのシステムは、主にアンテナ、送受信機、データ処理・表示装置から構成されます。アンテナは探査深度や分解能を決定する重要な要素であり、その周波数帯によって探査能力が大きく異なります。一般的に、高周波数帯(数百MHzから数GHz)のアンテナは、数cmから数m程度の浅い深度を高分解能で探査するのに適しており、コンクリート内部の配筋やひび割れ、埋設管の探査などに用いられます。一方、低周波数帯(数十MHzから数百MHz)のアンテナは、数mから数十m程度の深い深度を探査することが可能ですが、分解能は相対的に低くなります。こちらは、地質調査、大規模な空洞探査、地下水脈の調査などに利用されます。また、アンテナの設置方法によっても種類があり、地面に直接接触させて探査する接触型と、車両やドローンに搭載して空中から探査する非接触型がございます。近年では、複数のアンテナを並列に配置し、広範囲を効率的に探査しながら3Dデータを取得できる多チャンネルシステムも普及しております。

地中レーダーの用途は非常に多岐にわたります。最も一般的なのは、土木・建設分野における埋設物の探査でございます。ガス管、水道管、電線管、通信ケーブルなどの位置や深度を正確に特定することで、掘削工事における事故防止に貢献します。また、道路下や構造物下の空洞、陥没の原因調査にも不可欠な技術です。橋梁、トンネル、道路などのインフラ構造物の健全性診断においても、コンクリート内部のひび割れ、剥離、鉄筋の腐食状況、空隙などを非破壊で評価するために広く活用されております。地盤調査においては、地層境界の特定や、軟弱地盤の範囲推定、さらには遺跡調査における遺構の発見、不発弾探査などにも利用されております。環境・防災分野では、地すべりや土石流の危険箇所における地下構造の把握、地下水脈の調査、汚染物質の拡散状況のモニタリング、さらには雪氷調査における雪の深さや氷河の内部構造の解明などにも貢献しております。

地中レーダーと関連する技術には、様々な地下探査手法がございます。例えば、電磁探査法は電磁誘導を利用して地中の電気伝導度分布を測定し、金属探知に優れますが、深さ方向の分解能は地中レーダーに劣ります。電気探査法は、地中に電流を流して比抵抗分布を測定し、広範囲の地質構造を把握するのに適しています。弾性波探査法(地震探査)は、振動波を利用して深い地層構造や活断層の調査に用いられます。また、金属探知機は金属に特化した浅深度の探査に、X線やγ線透過探査は構造物内部の欠陥をより詳細に探査する際に用いられますが、放射線を利用する点で地中レーダーとは異なります。これらの技術はそれぞれ得意分野が異なり、地中レーダーは他の探査技術と組み合わせることで、より総合的かつ詳細な地下情報を取得するための重要なツールとして位置づけられております。

地中レーダーの市場背景としましては、世界的に需要が拡大傾向にございます。その主要な推進要因としては、まず、高度経済成長期に整備されたインフラ構造物の老朽化が深刻化しており、その維持管理、補修、更新の需要が世界中で高まっている点が挙げられます。非破壊で効率的にインフラの状態を診断できる地中レーダーは、この課題解決に不可欠な技術でございます。次に、都市化の進展に伴い、地下空間の利用が増加し、それに伴う埋設物の複雑化や、掘削工事における安全確保の重要性が増していることも市場拡大を後押ししております。また、地震や豪雨などの自然災害リスクの高まりを受け、防災・減災対策の一環として、地盤の安定性評価や空洞調査の需要も増加しております。さらに、非破壊検査技術全般への関心の高まりや、掘削前の埋設物確認義務化など、法規制の強化も市場成長の要因となっております。主要なプレイヤーとしては、GSSI(米国)、MALA Geoscience(スウェーデン)、IDS GeoRadar(イタリア)といった欧米企業が市場を牽引しておりますが、日本国内でも複数のメーカーやサービスプロバイダーが存在し、技術開発と市場開拓を進めております。一方で、地中レーダーのデータ解釈には専門的な知識と経験が必要であること、また、土壌の種類や水分量によって探査性能が大きく左右されるといった課題もございます。

将来展望としましては、地中レーダー技術はさらなる進化を遂げると予想されます。技術革新の方向性としては、まず、アンテナ技術や信号処理技術の進歩により、高分解能化と深達度の向上が期待されます。これにより、より微細な対象物や深い位置にある対象物も高精度で探査できるようになるでしょう。次に、多チャンネルGPRシステムとAI(人工知能)や機械学習の組み合わせにより、リアルタイムでの3Dイメージングや自動解析の高度化が進むと考えられます。これにより、データの解釈にかかる時間と労力が大幅に削減され、専門知識を持たないユーザーでも利用しやすくなる可能性があります。また、小型化・軽量化が進み、ドローンやロボットに搭載されたGPRが普及することで、これまでアクセスが困難だった場所や広範囲の探査がより効率的に行えるようになるでしょう。AI/機械学習の活用は、データ解析の自動化だけでなく、誤検出の低減や異常検知の精度向上にも寄与し、探査結果の信頼性を高めます。さらに、GPRとLiDAR、GNSS、電磁探査などの他の探査技術を統合するマルチセンサーフュージョンにより、より総合的で多角的な地下情報が取得可能となり、地下空間のデジタルツイン構築への貢献も期待されます。新たな用途としては、スマートシティにおける地下インフラのデジタル管理、自動運転のための路面下情報提供、農業分野での土壌診断など、多岐にわたる分野での応用が考えられます。これらの技術革新と新たな用途の開拓により、地中レーダー市場は今後も持続的な成長を続けるものと見込まれております。