ターボ分子ポンプ市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

ターボ分子ポンプ市場レポートは、製品タイプ(油潤滑式、ハイブリッドなど)、ベアリング設計(磁気式、セラミック、ハイブリッド)、冷却方式(空冷式、水冷式、極低温冷却式)、排気速度容量(300 L/S未満など)、用途(分析、半導体など)、エンドユーザー(エレクトロニクス、研究など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ターボ分子ポンプ市場の概要

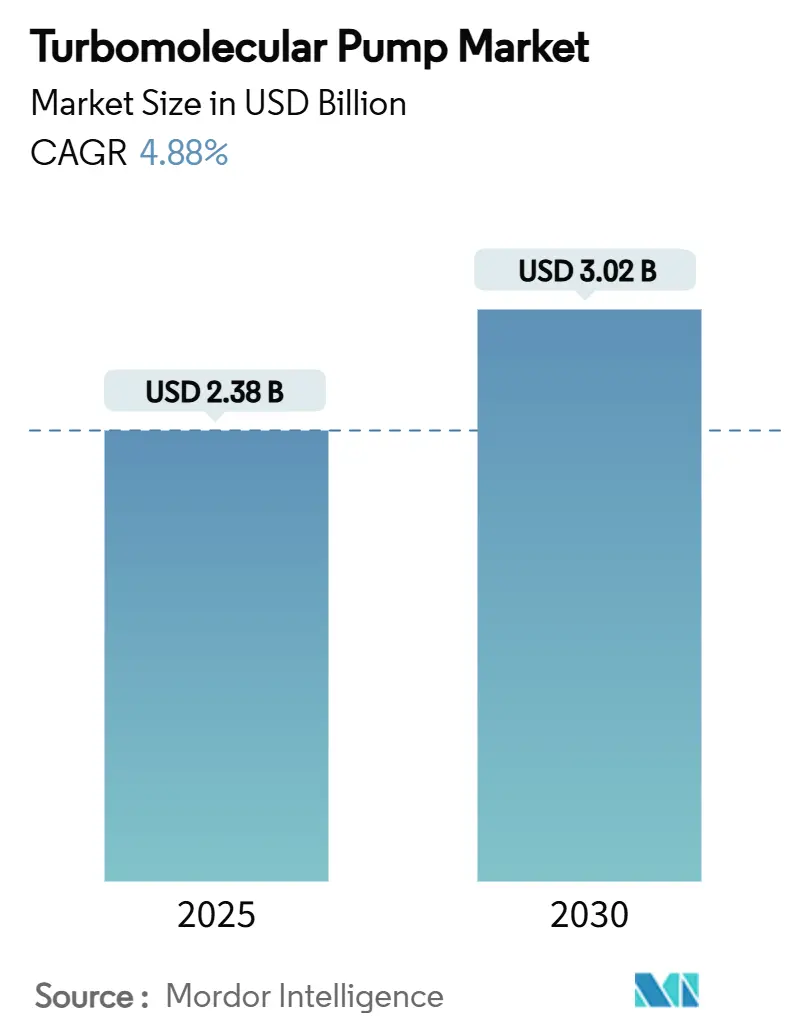

ターボ分子ポンプ市場は、2025年には23.8億米ドルに達し、2030年までに30.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.88%です。半導体製造工場への堅調な設備投資と、磁気浮上式(マグレブ)設計への移行が、市場の着実な需要を支えています。エンドユーザーは、ウェーハ処理能力の向上、薄膜効率の改善、そして量子コンピューティングにおける新たな真空許容度に対応するため、3,000 l/sを超えるポンプ容量の増加を重視しています。同時に、エネルギー効率の義務化とネットゼロ目標により、メーカーは消費電力の削減と、ポンプの稼働時間を延ばし予期せぬ停止を減らすための予知保全ソフトウェアの導入を迫られています。供給面では、希土類磁石のリスクから、企業は材料の二重調達や、ジスプロシウム含有量の少ない磁石混合物に対応できるローターの再設計を進めています。これらの複合的な要因が、半導体装置受注の周期的な変動にもかかわらず、ターボ分子ポンプ市場のバランスの取れた成長軌道を維持しています。

主要なレポートのポイント

* 製品タイプ別: 磁気浮上式設計は2024年にターボ分子ポンプ市場シェアの41%を占め、2030年までに5.0%のCAGRで拡大すると予測されています。

* ベアリング設計別: 磁気ベアリングは2024年に収益シェアの56%を占め、ハイブリッドベアリングは2030年まで4.9%のCAGRで最も高い成長を記録する見込みです。

* 冷却方式別: 空冷式ユニットは2024年にターボ分子ポンプ市場規模の47%を占め、水冷式モデルは2030年まで4.9%のCAGRで成長するでしょう。

* 排気速度容量別: 1,000~3,000 l/sのポンプは2024年にターボ分子ポンプ市場規模の44%を占めましたが、3,000 l/s超のセグメントが5.1%のCAGRで最速の成長を遂げると予測されています。

* 用途別: 半導体製造は2024年に収益シェアの48%を占めましたが、薄膜・太陽光発電は2030年まで5.2%のCAGRで進展しています。

* エンドユーザー産業別: エレクトロニクス・半導体企業は2024年にターボ分子ポンプ市場シェアの51%を占め、研究機関は2030年まで4.9%のCAGRを記録する見込みです。

* 地域別: アジア太平洋地域は2024年にターボ分子ポンプ市場の46%を占め、2030年まで5.2%のCAGRで最高の成長を記録しています。

* 市場集中度: Edwards Vacuum、Pfeiffer Vacuum、Ebara Corporationの3社が2024年の世界売上高の約52%を共同で占めており、ターボ分子ポンプ市場における中程度の集中度を示しています。

世界のターボ分子ポンプ市場のトレンドと洞察

推進要因

* 半導体CAP-EXスーパーサイクル: AIおよび車載チップ向けの次世代製造工場への投資急増が、ターボ分子ポンプ市場を強化しています。東アジアの主要メーカーや米国で新たに設立されたファウンドリは、サブ5nmの成膜プロセスに対応するため、より高い排気速度とより厳しいベース圧力を要求し続けています。この分散型設備投資は、複数の地域およびベンダー層にわたって受注を広げ、サプライヤーを局所的な減速から保護しています。

* ライフサイエンス質量分析の拡大: 医薬品開発の加速とプロテオミクス研究により、質量分析計のベースラインを保護する小型で低振動のポンプの需要が高まっています。島津製作所やThermo Fisher Scientificは、スループットとデスクトップフォームファクターのバランスを取る60 l/s~200 l/sクラスのターボ分子ポンプを機器に搭載しています。小型化のトレンドは、中央研究所をはるかに超えて、対応可能な設置ベースを拡大しています。

* 分析機器OEMの成長: 電子顕微鏡、表面分析装置、X線回折システムメーカーは、狭いチャンバー内に収まりながら高い水素排気速度を維持できる特注のポンプパッケージを注文しています。電子顕微鏡専用のポンプセグメントだけでも、2033年までに2.75億米ドル以上に倍増すると予想されています。したがって、ターボ分子ポンプ市場は、長期的な供給契約を確保するOEMとの共同開発サイクルから恩恵を受けています。

* 磁気浮上式設計への移行: オイルフリーの磁気浮上式設計は、サービス間隔を80,000時間に延長し、炭化水素の逆流を排除し、振動をピコメートルレベルに低減します。LeyboldのTURBOVAC MAG 3207 iSやEdwardsのnEXT3207Mは、それぞれ約3,000 l/sの汚染のない排気を実現し、この技術的飛躍を象徴しています。先進的なリソグラフィノードや量子コンピューティングチャンバーで、最も急速に採用が進んでいます。

抑制要因

* 高い維持・運用コスト: 従来のベアリングポンプは頻繁なオイル交換と部品交換が必要であり、すべてのターボ分子ポンプのセットアップには補助的なバッキングポンプが必要となるため、設備投資とサービス費用が実質的に倍増します。xPumpのようなAI駆動の監視ツールは予期せぬダウンタイムを削減できますが、小規模な研究室ではこれらの追加費用が法外に高価であると見なされています。

* 半導体設備投資の変動性: 歴史的に急激な製造装置の引き締めは、ポンプの受注を圧縮し、サプライヤーの運転資本サイクルを圧迫します。Atlas Copcoは、ディスプレイおよび半導体CAP-EXが後退した際の以前の収縮を記録しており、このセクターがマクロ経済の変動に敏感であることを強調しています。メーカーは、サービス収益と分析機器への多角化によってキャッシュフローを安定させています。

* 重要な希土類磁石の供給リスク: 希土類磁石の供給リスクは、企業が材料の二重調達や、ジスプロシウム含有量の少ない磁石混合物に対応できるローターの再設計を進める要因となっています。

* ポンプのエネルギー強度に関するネットゼロ規制: ヨーロッパや北米におけるネットゼロ規制は、ポンプのエネルギー消費量削減をメーカーに促しています。

セグメント分析

* 製品タイプ別:磁気浮上式が基準を引き上げる

磁気浮上式ポンプは2024年に41%の収益を上げ、ターボ分子ポンプ市場がオイル潤滑式モデルから移行していることを示しています。このセグメントは5.0%のCAGRで成長し、製造工場や薄膜コーティング装置が超クリーンな運転を要求するにつれて、ターボ分子ポンプ市場の優位性を拡大するでしょう。磁気浮上は、初期費用が高いにもかかわらず、総ライフサイクルコストを低減します。オイル潤滑式ポンプは、汚染リスクよりもコスト感度が優先される場合、特に従来のコーティングラインで依然として普及しています。ローターダイナミクス、永久磁石の強度、統合された駆動電子機器の進歩により、壊滅的なローター落下のリスクが抑制され、振動は0.1 m/s²未満に抑えられています。この信頼性プロファイルは、粒子や炭化水素残留物を許容できない量子コンピューティングOEMを惹きつけています。2030年までに、磁気浮上式デバイスはターボ分子ポンプ市場全体の45%を超えると予測されており、高歩留まりの半導体および研究設備におけるリーダーシップをさらに確固たるものにするでしょう。

* ベアリング設計別:磁気ベアリングが信頼性を支配

磁気ベアリングは2024年の収益の56%を占め、4.9%のCAGR予測とともに、摩耗粉塵を排除する非接触運転への需要を反映しています。セラミックボールベアリングは、ハロゲン暴露に対する耐性が高いため、腐食性ガスプロセスで引き続き使用されています。ハイブリッド型(低速ではセラミック接触ベアリング、高速では磁気安定化を組み合わせたもの)は、完全な磁気浮上式の費用なしで長寿命を求める中級予算に対応しています。磁気ベアリングポンプのターボ分子ポンプ市場規模は、製造工場がクリーンルームあたりのツール数を増やし、予防保守期間を延長するにつれて拡大するでしょう。現場データでは、平均故障間隔が8年以上と報告されており、製造工場の生産間隔と一致し、生産停止を最小限に抑えています。

* 冷却方式別:空冷式の効率が用途を拡大

空冷式ユニットは2024年の売上高の47%を占め、2030年まで4.9%のCAGRで成長するでしょう。水ループが不要な簡素化された設置は、レトロフィット、モバイル分析装置、大学にとって空冷を魅力的なものにしています。強化されたフィン形状と高流量のラジアルファンは、かつて水冷式装置に限定されていた排気作業に対応できるようになり、ターボ分子ポンプ市場の適用範囲を広げています。水冷式ユニットは、周囲の熱負荷がすでにHVACの限界を圧迫している高密度ツールセットで不可欠です。極低温補助冷却は、超高真空物理実験のために予約されており、シェアは小さいものの、高価格を維持しています。

* 排気速度容量別:3,000 l/s超のセグメントが勢いを増す

200 mm~300 mmウェーハ、OLEDコーティング、スパッタリングラインを扱うツールは、3,000 l/s超のポンプをますます要求しています。この容量層は、現在では小さいものの、5.1%のCAGRで成長し、中級セグメントを上回るでしょう。EdwardsやLeyboldなどのメーカーは、既存のツールフットプリントに収まるコンパクトな3,200 l/sクラスの磁気浮上式モデルをリリースしており、ターボ分子ポンプ市場における上方移行を支えています。逆に、300 l/s未満のマイクロポンプニッチは、ポイントオブケア質量分析ガジェットやポータブル残留ガス分析装置内で成長しています。Pfeifferの10 Neoはその一例であり、非常に大型と非常に小型のポンプクラスへの市場の二極化を示しており、両方とも総対応収益を拡大しています。

* 用途別:薄膜の急増が多様化を促進

半導体ラインは2024年に収益の48%を消費しましたが、太陽電池メーカーがペロブスカイトタンデムセルや低欠陥金属酸化物TFT層を展開するにつれて、薄膜・太陽光発電ラインは5.2%のCAGRで急速に進んでいます。各薄膜反応炉バンクが半導体ツールと同じ真空純度仕様を要求するため、ターボ分子ポンプ市場は恩恵を受けています。電子顕微鏡、表面プロファイラー、X線回折計は、合わせて堅調な二次需要クラスターを形成しています。研究開発、航空宇宙シミュレーション、医療画像診断は、合わせて二桁の収益貢献を維持し、半導体サイクル変動に対するターボ分子ポンプ市場を安定させています。

* エンドユーザー産業別:エレクトロニクスメーカーが引き続き主要顧客

エレクトロニクスおよび半導体企業は2024年の支出の51%を占めました。積極的なノード縮小は真空の厳格さを高め続けており、ターボ分子ポンプ市場がこの主要顧客層を維持することを保証しています。研究機関がそれに続き、欧州破砕中性子源や米国の量子コンピューティング研究所などのプロジェクトに牽引され、特殊な水素スループット特性を持つ大型ポンプを採用しています。工業用コーティング企業は、光学コーティングチャンバー内のポンプが汚染層をより速く蓄積するため、クリーニングサイクルを短縮し、消耗品の販売を促進するため、予測可能なアフターマーケットサービス量を加えています。

地域分析

* アジア太平洋: 2024年の46%のシェアは、その卓越した半導体生産能力と成長する太陽電池輸出に直接結びついています。中国本土におけるチップ主権への継続的な補助金や、日本、韓国、台湾における製造工場の拡張に支えられ、地域CAGRの5.2%が優位性を維持するでしょう。この地域では、新しいツール設置における磁気浮上式ポンプの普及率が50%を超えており、汚染のないチャンバーに対する顧客の好みを反映しています。

* ヨーロッパ: 深い研究インフラと急速な量子コンピューティング投資によって形成され、第2位にランクされています。EUのエネルギー効率指令は、ポンプOEMに低ワット数ドライブとインテリジェントなスタンバイモードをリリースさせ、公共部門の入札を獲得するよう促しています。ドイツにはいくつかの大規模な光学コーティングラインがあり、フランスとスウェーデンは超高真空ポンプを必要とする核融合および粒子加速器プロジェクトに資金を投入しています。

* 北米: CHIPS法による設備投資と活況を呈するライフサイエンスクラスターから恩恵を受け、僅差で続いています。米国の分析機器メーカーは、ますます小型化されたポンプを統合し、国内部品調達を強化しています。カナダの宇宙シミュレーション施設(衛星試験用の熱真空チャンバーを含む)は、極低温トラッピングアクセサリーを備えた3,000 l/s超のポンプに対するニッチな需要を加えています。

競争環境

市場集中度は中程度であり、上位3社のサプライヤーであるEdwards Vacuum、Pfeiffer Vacuum、Ebara Corporationが2024年の収益の約52%を共同で支配しました。彼らは幅広い製品ポートフォリオ、グローバルなサービスネットワーク、および複数のツールライフサイクルにわたって顧客を囲い込む一貫したアップグレードパスを活用しています。AgilentやShimadzuなどの中堅専門企業は、分析機器のニッチ市場に焦点を当て、対抗する競争を提供しています。

企業戦略は、エネルギー効率のブレークスルー、スマートコネクテッドモニタリング、およびアプリケーション固有のカスタマイズを中心に展開しています。EdwardsのnEXTシリーズのアップグレードはクラウドベースの診断機能を追加し、Pfeifferは振動分析にエッジコンピューティングを採用しています。製造工場OEMとのパートナーシップは、初期段階での設計獲得を可能にし、新しいプロセスモジュール内にポンプモデルを効果的に組み込んでいます。希土類調達に関する懸念は、NdFeB在庫を確保するために磁石サプライヤーとの垂直提携やリサイクル事業を促進しています。

水素燃料電池スタック製造や核融合エネルギーパイロットにおいて、新たな市場機会が生まれています。サプライヤーは、湿潤で腐食性のガスやパルス運転サイクルに耐えるポンプを設計しています。これらの隣接分野に最も迅速に転換する企業は、半導体市場の低迷に対する回復力を強化し、ターボ分子ポンプ市場の追加シェアを獲得するでしょう。

ターボ分子ポンプ業界の主要企業

* Edwards Vacuum

* Ebara Corporation

* Pfeiffer Vacuum GmbH

* Leybold GmbH

* Agilent Technologies

最近の業界動向

* 2025年2月: Leyboldは、汚染のない工業用コーティングおよび研究環境向けに、磁気浮上式ローターと3,000 l/sの排気速度を備えたTURBOVAC MAG 2807 iSおよび3207 iSモデルを発表しました。

* 2025年2月: Edwards Vacuumは、最大80,000時間のメンテナンスフリー運転と3,200 l/sの排気を実現するnEXT2807MおよびnEXT3207Mを発表し、製造装置のエネルギー消費量削減を目指しています。

* 2025年2月: AIベースの予知保全プラットフォームであるxPumpが、統合されたEPXバッキングステージを備えたターボ分子ポンプに導入され、製造工場が予期せぬダウンタイムを回避するのに役立っています。

* 2024年8月: Pfeiffer Vacuumは、ポータブル機器向けの最小の高出力ターボポンプであるHIPACE 10 Neoを発表しました。

本レポートは、ターボ分子ポンプの世界市場に関する詳細な分析を提供いたします。ターボ分子ポンプは、高真空から超高真空(UHV)領域まで対応可能な重要な選択肢であり、使いやすさ、低メンテナンス、コンパクトな設計、高純度といった多くの利点を持っています。水冷が不要で迅速に所望の真空レベルに到達し、最大4000 l/sの安定した排気速度を維持することが可能です。本調査では、ターボ分子ポンプの販売による収益、主要な成長要因、業界で活動する主要ベンダーを追跡し、市場予測と成長率を算出しています。また、COVID-19の影響やその他のマクロ経済要因が市場に与える全体的な影響も分析しています。

市場は2025年の23.8億米ドルから、2030年には30.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.88%です。

市場の主な推進要因としては、半導体設備投資のスーパーサイクル、ライフサイエンス分野の質量分析ラボにおける研究開発の急速な拡大、分析機器OEMからの需要増加が挙げられます。さらに、磁気浮上式・オイルフリー設計への移行、量子コンピューティング用真空チャンバーの構築、水素経済に向けた燃料電池スタック製造も市場成長を後押ししています。

一方、市場の阻害要因としては、高いメンテナンス費用と運用コスト(これにより市場のCAGRは約0.6%ポイント抑制されると推定されます)、半導体設備投資の変動性、希少な希土類磁石の供給リスク、ポンプのエネルギー強度に関するネットゼロ規制などが挙げられます。

市場は、製品タイプ、ベアリング設計、冷却方式、排気速度容量、用途、エンドユーザー産業、地域によって詳細にセグメント化されています。

製品タイプ別では、オイル潤滑式、ハイブリッド、磁気浮上式、ドライベアリングセラミックに分類されます。特に磁気浮上式ポンプは、炭化水素汚染がなく、メンテナンス間隔が約80,000時間と長く、高速化が可能であるため、先進リソグラフィー、量子コンピューティング、精密薄膜プロセスに理想的であり、シェアを拡大しています。

用途別では、分析機器、半導体製造、工業用真空処理、薄膜・太陽光発電、研究開発、航空宇宙・宇宙シミュレーション、医療・ライフサイエンスなどが含まれます。薄膜・太陽光発電製造は、世界の太陽光発電投資の加速とペロブスカイトタンデムセル生産の拡大により、年平均成長率5.2%で最も急速に成長しているアプリケーションです。

地域別では、北米、南米、欧州、アジア太平洋、中東、アフリカに区分されます。アジア太平洋地域は、中国、日本、韓国、台湾における半導体および太陽光発電能力の拡大に牽引され、年平均成長率5.2%で最も速い成長を遂げると予測されています。

競争環境においては、Edwards Vacuum、Pfeiffer Vacuum、Ebara Corporationが主要ベンダーであり、これら3社で2024年の収益の約52%を占めています。各社はエネルギー効率の高い磁気浮上式ポンプやスマートコネクテッドポンプのポートフォリオに注力しています。

市場は、磁気浮上式・オイルフリー設計への技術的移行、エネルギー効率の向上、スマートコネクテッド機能の統合といった方向性で進化しており、これらが将来の成長機会を創出すると見られます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 半導体設備投資のスーパーサイクル

- 4.2.2 ライフサイエンス質量分析ラボにおけるR&Dの急速な拡大

- 4.2.3 分析機器OEMからの需要増加

- 4.2.4 磁気浮上式、オイルフリー設計への移行

- 4.2.5 量子コンピューティング真空チャンバーの構築(過小報告)

- 4.2.6 水素経済のための燃料電池スタック製造(過小報告)

- 4.3 市場の阻害要因

- 4.3.1 高いメンテナンスおよび運用コスト

- 4.3.2 半導体設備投資の変動性

- 4.3.3 重要な希土類磁石の供給リスク(過小報告)

- 4.3.4 ポンプのエネルギー強度に関するネットゼロ規制(過小報告)

- 4.4 産業エコシステム分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 油潤滑式

- 5.1.2 ハイブリッド

- 5.1.3 磁気浮上式

- 5.1.4 乾式ベアリングセラミック

- 5.2 ベアリング設計別

- 5.2.1 磁気ベアリング

- 5.2.2 セラミックボールベアリング

- 5.2.3 ハイブリッドベアリング

- 5.3 冷却方式別

- 5.3.1 空冷式

- 5.3.2 水冷式

- 5.3.3 極低温冷却式

- 5.4 排気速度容量別

- 5.4.1 300 l/s未満

- 5.4.2 300 – 1,000 l/s

- 5.4.3 1,000 – 3,000 l/s

- 5.4.4 3,000 l/s以上

- 5.5 用途別

- 5.5.1 分析機器

- 5.5.2 半導体製造

- 5.5.3 産業用真空処理

- 5.5.4 薄膜および太陽光発電

- 5.5.5 研究開発

- 5.5.6 航空宇宙および宇宙シミュレーション

- 5.5.7 医療およびライフサイエンス

- 5.5.8 その他

- 5.6 エンドユーザー産業別

- 5.6.1 エレクトロニクスおよび半導体

- 5.6.2 研究機関および学術機関

- 5.6.3 産業製造

- 5.6.4 エネルギーおよび環境

- 5.6.5 航空宇宙および防衛

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米諸国

- 5.7.3 ヨーロッパ

- 5.7.3.1 ドイツ

- 5.7.3.2 イギリス

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 ロシア

- 5.7.3.6 その他のヨーロッパ諸国

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 韓国

- 5.7.4.4 インド

- 5.7.4.5 その他のアジア太平洋諸国

- 5.7.5 中東

- 5.7.5.1 トルコ

- 5.7.5.2 サウジアラビア

- 5.7.5.3 アラブ首長国連邦

- 5.7.5.4 その他の中東諸国

- 5.7.6 アフリカ

- 5.7.6.1 南アフリカ

- 5.7.6.2 ナイジェリア

- 5.7.6.3 ケニア

- 5.7.6.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Edwards Vacuum

- 6.4.2 Pfeiffer Vacuum

- 6.4.3 Ebara Corporation

- 6.4.4 Leybold GmbH

- 6.4.5 Agilent Technologies

- 6.4.6 ULVAC Inc.

- 6.4.7 Busch Vacuum Solutions

- 6.4.8 Shimadzu Corporation

- 6.4.9 Osaka Vacuum

- 6.4.10 KYKY Technology

- 6.4.11 Atlas Copco AB

- 6.4.12 Kashiyama Industries

- 6.4.13 Kurt J. Lesker Company

- 6.4.14 INFICON Holding AG

- 6.4.15 MKS Instruments

- 6.4.16 Gardner Denver Nash

- 6.4.17 Oerlikon Leybold

- 6.4.18 Tuthill Vacuum and Blower

- 6.4.19 Adixen Vacuum (Alcatel)

- 6.4.20 Ferrotec Holdings

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ターボ分子ポンプは、超高真空および極高真空領域を効率的に生成するために不可欠な機械式真空ポンプの一種でございます。その基本的な動作原理は、高速で回転する複数のローターブレードと、それらの間に配置された固定されたステーターブレードの組み合わせによって、気体分子を排気口方向へ運動量を与えて押し出すというものです。ローターは通常、毎分数万回転から十数万回転という非常に高速で回転し、この高速回転によってブレードが気体分子と衝突し、分子に下向きの運動量を与え、ポンプの排気側へと送り出します。このプロセスを多段に繰り返すことで、高い圧縮比と優れた到達真空度を実現いたします。油を使用しないドライポンプであるため、排気系への油汚染のリスクがなく、クリーンな真空環境が求められる用途において特に重宝されます。ただし、ターボ分子ポンプは高真空領域でのみ効率的に機能するため、大気圧からターボ分子ポンプが作動できる圧力まで排気するための前段ポンプ(粗引きポンプ)が必ず必要となります。

ターボ分子ポンプには、その構造や軸受方式によっていくつかの種類がございます。構造面では、主に「軸流型」と「複合型」に大別されます。軸流型は、純粋なターボ段のみで構成され、高排気速度と高圧縮比を特徴とします。一方、複合型は、高真空側のターボ段と、低真空側のホルトン段(またはドラッグ段)を組み合わせたもので、低真空側での排気性能を向上させ、より高い前段圧力に対応できる利点がございます。これにより、前段ポンプの負担を軽減し、システム全体の効率を高めることが可能となります。軸受方式においては、「グリース軸受型」、「セラミックボールベアリング型」、そして「磁気浮上型」が主要です。グリース軸受型はコストが低い一方で、グリースの寿命や汚染のリスクがございます。セラミックボールベアリング型は、耐久性とクリーン性を向上させたタイプです。最も高性能なのが磁気浮上型で、ローターが磁力によって非接触で浮上するため、機械的な摩擦がなく、振動が極めて少なく、油汚染も完全に排除されます。また、メンテナンスフリーで長寿命であることから、半導体製造装置など、極めてクリーンで安定した真空環境が求められる最先端分野で広く採用されております。

ターボ分子ポンプの用途は非常に多岐にわたりますが、最も主要なのは半導体製造装置分野でございます。エッチング、成膜(PVD、CVD)、イオン注入、アッシングといったプロセスにおいて、高純度かつ安定した真空環境が不可欠であり、ターボ分子ポンプはその中心的な役割を担っております。また、フラットパネルディスプレイ(FPD)や太陽電池の製造装置においても、大型基板の処理に対応した大排気速度のターボ分子ポンプが使用されます。分析機器分野では、質量分析計(GC-MS、LC-MS)、電子顕微鏡(SEM、TEM)、表面分析装置など、高感度な測定を行うために超高真空が必要とされる装置に広く搭載されております。その他、物理学、化学、材料科学、宇宙科学などの研究開発分野における実験装置、真空蒸着装置、加速器、核融合装置といった大規模な真空システム、さらには医療機器の一部にも応用されております。これらの用途において、ターボ分子ポンプはプロセスの安定性、製品の品質、そして研究の精度を保証する上で欠かせない存在となっております。

ターボ分子ポンプは単体で機能するものではなく、様々な関連技術や装置と組み合わせて真空システムを構築いたします。最も重要な関連技術は「前段ポンプ」で、ターボ分子ポンプが作動できる圧力まで粗引きを行う役割を担います。かつては油回転ポンプが主流でしたが、近年では油汚染のリスクがない「ドライポンプ」が広く採用されております。ドライポンプには、スクロールポンプ、多段ルーツポンプ、メカニカルブースターポンプ、ダイアフラムポンプなどがあり、特に半導体分野ではクリーンな環境を維持するためにドライポンプとの組み合わせが一般的です。また、真空度を測定するための「真空計」(ピラニゲージ、電離真空計など)、真空チャンバーとポンプの間やチャンバー内の区画を制御する「真空バルブ」(ゲートバルブ、アングルバルブなど)、そして真空環境を形成する「真空チャンバー」自体も重要な要素です。さらに、半導体プロセスなどで発生する有害な排気ガスを安全に処理するための「排気ガス処理装置」や、ポンプの振動がプロセスに影響を与えないようにするための「振動対策技術」、そして排気速度や圧力を精密に制御する技術も、ターボ分子ポンプの性能を最大限に引き出す上で不可欠な関連技術でございます。

ターボ分子ポンプの市場は、半導体産業の動向に強く連動しており、その成長とともに拡大を続けております。主要なプレイヤーとしては、Pfeiffer Vacuum、Leybold(Atlas Copcoグループ)、Agilent Technologies、Shimadzu、ULVAC、Ebara、Busch Vacuum Solutionsといった国内外の企業が挙げられます。特にアジア地域、中でも中国、韓国、台湾、日本が半導体製造の中心地であるため、これらの地域が主要な需要地となっております。市場のトレンドとしては、半導体の微細化、3D化、新材料の導入に伴い、より高真空度、より大排気速度、そしてよりクリーンな真空環境への要求が一段と高まっております。これに対応するため、磁気浮上型ターボ分子ポンプの採用が拡大し、さらなる低振動化、省エネルギー化、小型化、軽量化が進められております。また、IoTやAI技術を活用した予知保全やリモート監視システムの導入により、ポンプの稼働率向上とメンテナンスコストの削減が図られております。さらに、半導体プロセスで使用される腐食性ガスや特殊ガスへの対応能力を高めるための耐腐食性材料の開発や、ポンプ内部構造の改良も重要な開発テーマとなっております。

将来展望といたしましては、ターボ分子ポンプの需要は今後も堅調に推移すると予測されます。半導体産業は、AI、5G、IoT、データセンターといった技術の進化を背景に、今後も継続的な成長が見込まれており、これに伴いターボ分子ポンプの需要も拡大するでしょう。特に、次世代半導体の製造プロセスでは、より厳格な真空環境と精密なガス制御が求められるため、高性能なターボ分子ポンプの重要性は一層高まります。また、量子コンピューティング、次世代ディスプレイ、宇宙産業、新エネルギー分野(例えば、核融合炉や水素関連技術)といった新たな技術分野での応用拡大も期待されております。環境負荷低減への意識の高まりから、消費電力のさらなる削減や、リサイクル可能な材料の使用といった省エネルギー・環境配慮型の製品開発が進むでしょう。スマート化のトレンドは継続し、センサー技術の進化とデータ解析により、ポンプの最適運転、故障予測、遠隔診断といった機能がさらに高度化されると考えられます。耐環境性の向上も重要な課題であり、より過酷なプロセスガスへの対応や、長寿命化、メンテナンスサイクルの延長が求められます。これらの技術革新を通じて、ターボ分子ポンプは今後も様々な産業の発展を支える基盤技術として、その価値を高めていくことでしょう。