リトアニア医薬品市場 規模・シェア分析:成長動向と予測 (2025-2030年)

リトアニア医薬品市場レポートは、治療カテゴリー(抗感染症薬、循環器系、消化器系、糖尿病治療薬、呼吸器系、皮膚科系、筋骨格系、神経系、およびその他の治療カテゴリー)と医薬品の種類(処方箋医薬品(先発医薬品および後発医薬品)およびOTC医薬品)によってセグメント化されています。各セグメントについて、市場規模と予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リトアニア医薬品市場の概要

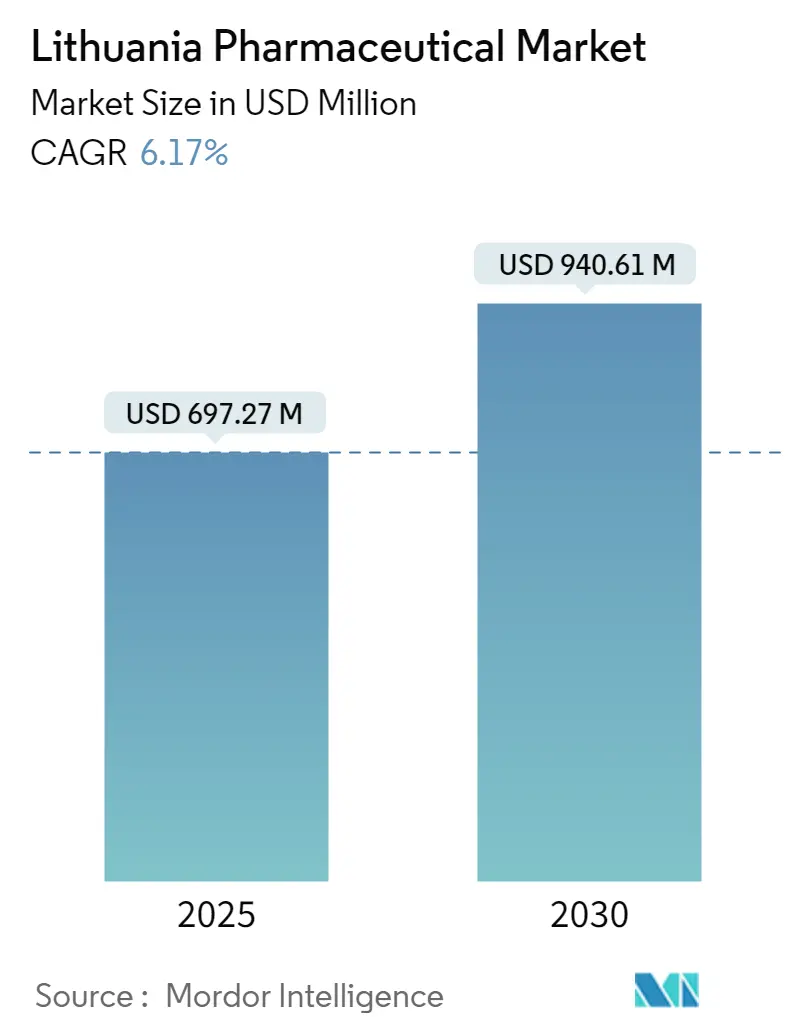

リトアニアの医薬品市場は、2025年には6億9,727万米ドルと推定されており、2030年までに9億4,061万米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は6.17%と見込まれており、この市場は著しい成長を遂げる準備が整っています。この成長は、技術革新、革新的な研究、戦略的パートナーシップ、そして政府による支援政策によって推進されています。

市場成長の主要因

リトアニア医薬品市場の成長を牽引する主な要因は以下の通りです。

1. 革新的な3D医薬品プリンティング技術の導入:

2023年9月、リトアニア健康科学大学が3D医薬品プリンターを導入しました。これは医薬品製造における画期的な進歩であり、個々の患者のニーズに合わせた個別化された医薬品の生産を可能にし、治療効果を高めます。この技術により、カスタム用量や薬剤の組み合わせを効率的に作成できるため、国内外からの投資を呼び込み、医薬品産業の成長を促進すると期待されています。

2. ヴィリニュスのバイオテクノロジーハブとしての台頭:

2024年5月にNordic Investment Bankが発表した記事によると、リトアニアの首都ヴィリニュスは、ヨーロッパ最大のバイオテクノロジー施設を誘致する主要なバイオテクノロジーハブとして浮上しています。このような施設の設立は、現地の研究開発能力を向上させるだけでなく、国際的な協力や投資を呼び込み、新しい医薬品や治療法の開発につながり、市場成長を後押しします。

3. 個別化医療研究への多額の投資:

2022年7月には、政府、著名な科学者、現代企業が共同で、個別化医療研究に1,000万ユーロ(約1,080万米ドル)を投じる新財団を設立しました。これは、最先端の医薬品開発に対する強いコミットメントを示すものです。この財団は個別化医療の進展を目指しており、より効果的で個別化された治療選択肢につながることで、特定の遺伝子プロファイルに合わせた革新的な医薬品の開発を促進し、市場成長を牽引すると予測されています。

一方で、厳格な規制シナリオが予測期間中の市場成長を妨げる可能性も指摘されています。

市場セグメンテーション

リトアニア医薬品市場は、以下のカテゴリーでセグメント化されています。

* 治療カテゴリー別: 抗感染症薬、心血管系薬、消化器系薬、抗糖尿病薬、呼吸器系薬、皮膚科薬、筋骨格系薬、神経系薬、その他の治療カテゴリー。

* 薬剤タイプ別: 処方薬(ブランド薬およびジェネリック薬)とOTC薬。

各セグメントについて、市場規模と予測は金額(米ドル)で提供されます。

主要な市場トレンドと洞察

1. 抗糖尿病薬セグメントの著しい成長:

リトアニアでは糖尿病患者が増加しており、その治療と管理を目的とした医薬品の需要が高まっています。国際糖尿病連合(IDF)の2024年5月のデータによると、2021年には約18万7,000人だったリトアニアの糖尿病患者数は、2030年までに18万8,000人に増加すると予測されています。この糖尿病患者数の増加は、今後数年間で抗糖尿病薬の需要を押し上げるでしょう。また、政府や医療提供者が糖尿病の早期診断と効果的な管理に注力していることも、この市場の成長を促進しています。

2023年11月の衛生研究所のデータでは、リトアニアには約15万人の糖尿病患者がおり、そのうち1,000人以上が未成年でした。2022年には13万5,000人以上の患者がプライマリケア医から糖尿病の治療を受けています。さらに、リトアニアの義務的健康保険基金(CHIF)は、2023年に糖尿病患者の必須医療援助に513万ユーロ(約551万米ドル)を割り当てており、政府の積極的な支援姿勢が示されています。

2. 処方薬セグメントの最大シェア:

処方薬セグメントは、予測期間中に最大の市場シェアを占めると予想されています。このセグメントの成長は、高齢者人口の増加、製薬会社による処方薬への注力、新製品の発売によって推進されています。また、心血管疾患、神経系疾患、がん、消化器疾患などの慢性疾患の増加、一人当たりの医療費の増加、人々の可処分所得の変化もこの傾向に寄与しています。

2024年2月にRANGが発表した記事によると、リトアニアの医薬品入手可能性は他のOECD諸国と同等であり、新薬が効率的に導入されています。新しい処方薬のタイムリーな入手は、リトアニアの患者が最新の治療法にアクセスできることを保証し、医療成果の向上と市場需要の増加につながります。

さらに、現地および国際的な製薬会社間の戦略的パートナーシップは、イノベーションを促進し、リトアニアにおける新しい処方薬の導入を加速させています。例えば、2023年2月のニュース記事では、2023年に予定されている高プロファイルな新薬の発売が、最先端の治療法を欧州市場に導入する上での戦略的パートナーシップの重要性を強調しています。

競争環境

リトアニアの医薬品市場は非常に競争が激しく、いくつかの主要企業が市場を支配しています。主要な市場プレーヤーには、Johnson & Johnson、Novartis International AG、Merck & Co. Inc.、Pfizer Inc.、Bayer AGなどが挙げられます。

最近の業界動向

* 2024年6月: 欧州連合(EU)は、エストロゲン受容体(ER)陽性およびHER2陰性の局所進行性または転移性乳がん成人患者の治療薬として、アストラゼネカのTruqap(カピバセルチブ)とFaslodex(フルベストラント)の併用療法を承認しました。

* 2023年12月: GSK PLCは、ミスマッチ修復欠損(dMMR)/高頻度マイクロサテライト不安定性(MSI-H)の成人患者の治療薬として、Jemperli(ドスタルリマブ)とカルボプラチン-パクリタキセル(化学療法)の併用療法について、欧州委員会(EC)から販売承認を取得しました。

これらの要因が複合的に作用し、リトアニアの医薬品市場は今後も成長を続けると予測されています。

本レポートは、リトアニアの医薬品市場に関する包括的な分析を提供いたします。対象となる医薬品は、医師の処方箋が必要な処方薬と、処方箋なしで購入可能な一般用医薬品(OTC薬)の両方を含み、様々な疾患の治療に用いられるものです。本調査では、市場の定性的および定量的なデータに基づき、詳細な分析が実施されています。

リトアニアの医薬品市場は、堅調な成長が見込まれています。2024年における市場規模は6億5,425万米ドルと推定されており、2025年には6億9,727万米ドルに達すると予測されています。その後も年平均成長率(CAGR)6.17%で成長を続け、2030年には9億4,061万米ドルに達すると予測されています。レポートでは、2019年から2024年までの過去の市場規模データに加え、2025年から2030年までの詳細な市場予測が提供されており、市場の動向を長期的に把握することが可能です。

市場は、その特性に応じて「治療カテゴリー別」と「薬剤タイプ別」の二つの主要な軸で詳細にセグメント化されています。

治療カテゴリー別では、抗感染症薬、心血管系薬、消化器系薬、抗糖尿病薬、呼吸器系薬、皮膚科用薬、筋骨格系薬、神経系薬、およびその他の治療カテゴリーといった幅広い分野が対象とされています。

薬剤タイプ別では、処方薬とOTC薬に大別されます。さらに処方薬は、ブランド薬とジェネリック薬に細分化されており、それぞれの市場規模と予測が米ドル建てで提供されることで、各セグメントの価値を明確に把握できます。

市場の動向に関する分析は、多岐にわたる要素を網羅しています。

市場概要では、政府支出と民間支出の内訳を含む医療費の動向、医薬品の輸出入状況、主要疾患の疫学データ、国の規制環境と関連規制機関、現地生産品および輸入品に対するライセンスと市場承認のプロセス、さらには開発段階別、スポンサー別、疾患別のパイプライン分析が含まれています。また、病院数、製薬業界の雇用状況、研究開発費といった統計的概要や、ビジネスのしやすさに関する評価も行われています。

市場の成長を促進する主要な要因としては、医療費の継続的な増加と、慢性疾患の発生率の上昇が挙げられています。これらの要因は、医薬品需要の拡大に直接的に寄与しています。

一方で、市場の成長を抑制する要因としては、厳格な規制シナリオが存在し、これが市場参入や製品開発における課題となる可能性が指摘されています。

さらに、ポーターのファイブフォース分析が適用され、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替品の脅威、そして競争の激しさといった観点から、市場の競争環境が深く掘り下げて分析されています。

競争環境のセクションでは、リトアニア医薬品市場における主要企業の詳細なプロファイルが提供されます。これには、各企業の事業概要、財務状況、主要製品と戦略、および最近の事業展開が含まれており、市場における各プレイヤーの立ち位置と動向を理解する上で重要です。

本市場で事業を展開する主要企業として、ジョンソン・エンド・ジョンソン、ノバルティス・インターナショナルAG、メルク・アンド・カンパニー・インク、ファイザー・インク、バイエルAGなどが挙げられています。また、アッヴィ・インク、サノフィSA、F.ホフマン・ラ・ロシュAG、アストラゼネカPLC、イーライリリー・アンド・カンパニー、グラクソ・スミスクラインPLCといったグローバルな大手製薬企業もプロファイルされていますが、このリストは網羅的なものではありません。

本レポートは、上記の主要な分析に加え、調査の前提条件と市場定義、調査範囲、研究方法論、エグゼクティブサマリー、市場機会と将来のトレンドに関する詳細な分析も網羅しており、リトアニア医薬品市場に関する包括的な情報源となっています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.1.1 医療費(政府対民間)

- 4.1.2 医薬品の輸出入

- 4.1.3 主要疾患の疫学データ

- 4.1.4 規制環境/規制機関

- 4.1.5 許認可と市場承認(国内生産品および輸入品の両方)

- 4.1.6 パイプライン分析

- 4.1.6.1 フェーズ別

- 4.1.6.2 スポンサー別

- 4.1.6.3 疾患別

- 4.1.7 統計概要

- 4.1.7.1 病院数

- 4.1.7.2 製薬業界の雇用

- 4.1.7.3 研究開発費

- 4.1.8 事業のしやすさ

- 4.2 市場の推進要因

- 4.2.1 医療費の増加

- 4.2.2 慢性疾患の発生率の増加

- 4.3 市場の阻害要因

- 4.3.1 厳格な規制シナリオ

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – 米ドル)

- 5.1 治療カテゴリー別

- 5.1.1 抗感染症薬

- 5.1.2 循環器系

- 5.1.3 消化器系

- 5.1.4 糖尿病治療薬

- 5.1.5 呼吸器系

- 5.1.6 皮膚科

- 5.1.7 筋骨格系

- 5.1.8 神経系

- 5.1.9 その他の治療カテゴリー

- 5.2 薬剤タイプ別

- 5.2.1 処方薬

- 5.2.1.1 ブランド医薬品

- 5.2.1.2 ジェネリック医薬品

- 5.2.2 OTC医薬品

6. 競争環境

- 6.1 企業プロファイル

- 6.1.1 AbbVie Inc.

- 6.1.2 Merck & Co. Inc.

- 6.1.3 Novartis International AG

- 6.1.4 Pfizer Inc.

- 6.1.5 Sanofi SA

- 6.1.6 F. Hoffmann-La Roche AG

- 6.1.7 AstraZeneca PLC

- 6.1.8 Eli Lilly and Company

- 6.1.9 GlaxoSmithKline PLC

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

リトアニア医薬品とは、バルト三国の一つであるリトアニア共和国において、研究開発、製造、販売されている医薬品全般を指します。EU加盟国であるリトアニアで生産される医薬品は、欧州医薬品庁(EMA)が定める厳格な品質基準と規制に準拠しており、その安全性と有効性が保証されています。国内市場への供給はもちろんのこと、EU域内や東欧諸国、独立国家共同体(CIS)諸国など、国際市場にも広く輸出されています。特に、ジェネリック医薬品の生産において一定の存在感を示しており、近年ではバイオ医薬品や高度な医療技術を応用した新薬の研究開発にも注力しています。リトアニアの医薬品産業は、国内の医療ニーズに応えるだけでなく、国際的な医薬品サプライチェーンの一翼を担う重要な役割を果たしています。

リトアニアで取り扱われる医薬品の種類は多岐にわたります。主なものとしては、まず「ジェネリック医薬品」が挙げられます。これは、特許期間が満了した先発医薬品と同じ有効成分、効能・効果を持つ後発医薬品であり、リトアニアの製薬企業はコスト効率の高い生産体制を確立し、国内外に供給しています。次に、「一般用医薬品(OTC医薬品)」も豊富に流通しており、風邪薬、鎮痛剤、胃腸薬、ビタミン剤など、処方箋なしで購入できる製品が国民の健康維持に貢献しています。さらに、「処方箋医薬品」としては、感染症治療薬、心血管疾患治療薬、糖尿病治療薬、中枢神経系疾患治療薬、がん治療薬など、幅広い疾患領域に対応する製品が製造・販売されています。近年では、バイオテクノロジーの進展に伴い、「バイオ医薬品」の研究開発にも力が入れられています。これには、遺伝子組換え技術を用いて生産される抗体医薬品やワクチンなどが含まれ、より複雑な疾患への治療法として期待されています。また、特定の疾患や症状に特化した「スペシャリティ医薬品」の開発も進められており、リトアニアの医薬品産業は多様なニーズに応えるべく進化を続けています。

リトアニア医薬品の用途は、人々の健康と生活の質の向上を目的として、非常に広範囲にわたります。具体的には、以下のような主要な疾患や症状の治療・予防に用いられています。まず、感染症の治療と予防です。抗生物質、抗ウイルス薬、抗真菌薬などが製造され、細菌性感染症、ウイルス性疾患、真菌症などに対応します。また、インフルエンザやその他の感染症に対するワクチンも重要な役割を担っています。次に、慢性疾患の管理です。高血圧症、糖尿病、高脂血症などの生活習慣病に対する治療薬は、患者の長期的な健康維持に不可欠です。心血管疾患治療薬や消化器系疾患治療薬も広く利用されています。さらに、がん治療薬、自己免疫疾患治療薬、中枢神経系疾患治療薬(うつ病、統合失調症、パーキンソン病など)、疼痛管理薬、アレルギー治療薬なども重要な製品群です。これらの医薬品は、患者の症状を緩和し、病気の進行を遅らせ、生活の質を向上させることを目指しています。リトアニアの医薬品は、国内の医療機関や薬局を通じて患者に提供されるだけでなく、輸出を通じて他国の医療システムにも貢献しており、国際的な健康課題への対応にも寄与しています。

リトアニア医薬品の研究開発および製造には、最先端の科学技術が不可欠です。主要な関連技術としては、まず「製薬技術」が挙げられます。これには、有効成分の合成、精製、そして錠剤、カプセル、注射剤、軟膏などの多様な剤形に加工する製剤技術が含まれます。特に、バイオアベイラビリティの向上や副作用の低減を目指した高度な製剤技術が追求されています。次に、「バイオテクノロジー」は、近年最も注目される分野の一つです。遺伝子組換え技術、細胞培養技術、タンパク質精製技術などを駆使して、バイオ医薬品やバイオシミラー(バイオ後続品)の開発が進められています。これにより、従来の化学合成医薬品では治療が困難であった疾患への新たなアプローチが可能となっています。また、「ナノテクノロジー」も医薬品分野に応用され始めています。薬物を標的部位に効率的に送達するドラッグデリバリーシステム(DDS)の開発に利用され、薬効の最大化と副作用の最小化を目指しています。さらに、「デジタル技術」の活用も進んでいます。人工知能(AI)を用いた創薬プロセスの効率化、ビッグデータ解析による臨床試験の最適化、デジタルヘルスソリューションの開発などが挙げられます。これらの技術は、医薬品の発見から市場投入までの期間短縮とコスト削減に貢献しています。品質管理においては、国際的な医薬品製造管理および品質管理基準であるGMP(Good Manufacturing Practice)に準拠した厳格な管理体制が敷かれており、高度な分析技術がその基盤となっています。リトアニアの大学や研究機関は、これらの技術開発において製薬企業と密接に連携し、イノベーションを推進しています。

リトアニアの医薬品市場は、国内の医療ニーズと国際的な輸出機会の両面から形成されています。国内市場は、約280万人の人口を抱え、国民皆保険制度の下で医療サービスが提供されています。政府は医療費の効率化と国民の健康増進を重視しており、ジェネリック医薬品の普及を奨励する傾向にあります。輸出市場においては、リトアニアがEU加盟国であることから、欧州連合(EU)域内へのアクセスが容易であり、主要な輸出先となっています。また、歴史的・地理的なつながりから、東欧諸国や独立国家共同体(CIS)諸国への輸出も活発です。これらの市場では、品質と価格のバランスが取れたリトアニア製医薬品が競争力を持っています。主要な製薬企業としては、国内資本の大手企業がジェネリック医薬品の生産を主導しており、一部の企業は特定の治療領域で専門性を高めています。また、外資系企業もリトアニアに生産拠点や研究開発施設を設けることで、その市場に参入しています。規制環境は、EUの医薬品規制当局である欧州医薬品庁(EMA)の基準に厳格に準拠しており、国内ではリトアニア国家医薬品管理庁(State Medicines Control Agency)が医薬品の承認、監視、品質管理を担っています。これにより、リトアニア製医薬品の品質と安全性は国際的に高い評価を得ています。経済的要因としては、比較的競争力のある労働コストと、政府による研究開発への支援策が、医薬品産業の成長を後押ししています。しかし、グローバルな製薬市場における競争は激しく、継続的なイノベーションと効率化が求められています。

リトアニア医薬品産業の将来は、いくつかの有望な成長分野と、克服すべき課題を抱えています。成長分野としては、まず「バイオ医薬品」が挙げられます。世界的にバイオ医薬品市場が拡大する中で、リトアニアもこの分野への投資と研究開発を強化しており、特にバイオシミラーの開発において存在感を高める可能性があります。次に、「個別化医療」への対応も重要な方向性です。遺伝子情報に基づいたテーラーメイド医療の進展は、新たな診断薬や治療薬の需要を生み出すでしょう。また、「デジタルヘルス」との融合も進み、AIを活用した創薬、遠隔医療、ウェアラブルデバイスとの連携による健康管理ソリューションなどが期待されます。一方で、課題も存在します。グローバルな製薬企業との競争は激化しており、継続的な研究開発投資とイノベーションの創出が不可欠です。高度な専門知識を持つ人材の育成と確保も重要な課題であり、国内外からの優秀な人材誘致が求められます。また、新興市場へのさらなる展開や、国際的なパートナーシップの強化も、持続的な成長のためには欠かせません。リトアニア政府は、医薬品産業を戦略的セクターと位置づけ、研究開発への補助金、税制優遇、スタートアップ支援などを通じて、その発展を後押ししています。大学や研究機関との連携を深め、基礎研究から応用研究、そして産業化へとつながるエコシステムの構築が進められています。これらの取り組みにより、リトアニアは、高品質で革新的な医薬品を世界に供給する重要な拠点としての地位を確立していくことが期待されます。