熱可塑性加硫物(TPV)市場規模・シェア分析 – 成長動向と予測(2026年~2031年)

熱可塑性加硫物レポートは、製品タイプ(標準EPDM/PP TPV、高性能/耐熱性TPVなど)、用途(シーリングシステムおよびウェザーストリップ、内外装トリムなど)、エンドユーザー産業(自動車、建築・建設、消費財など)、および地域(アジア太平洋、北米など)によって分類されます。市場予測は、数量(キロトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

熱可塑性加硫物(TPV)市場の概要:成長トレンドと予測(2026年~2031年)

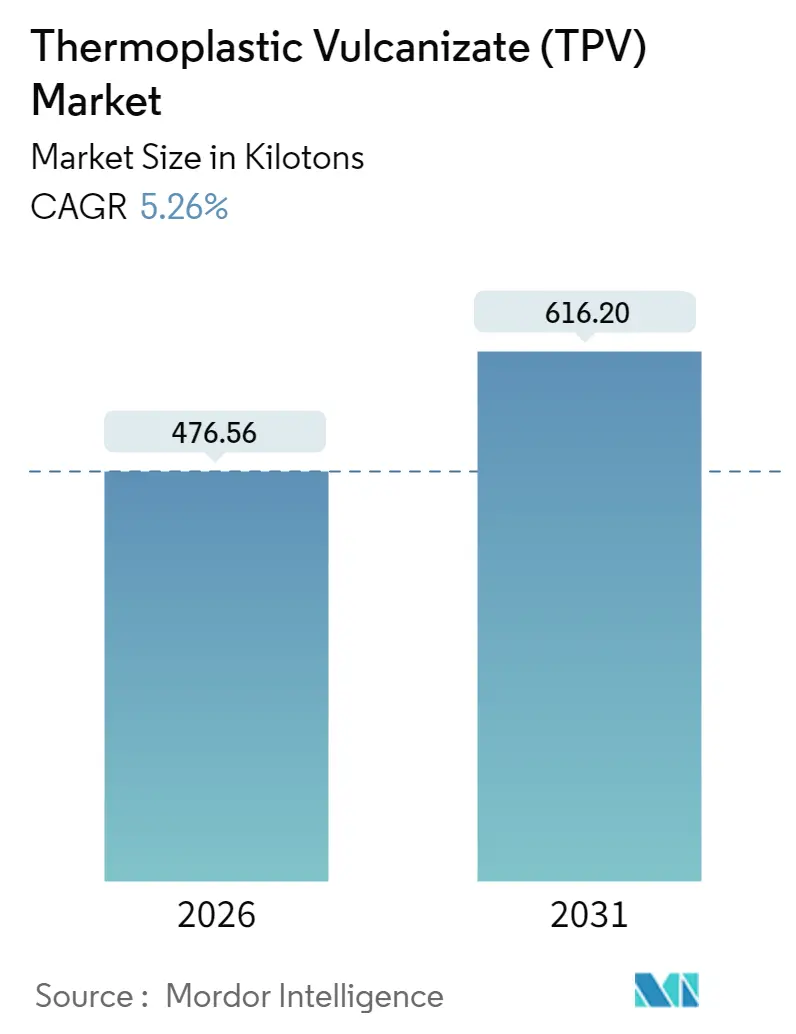

本レポートは、熱可塑性加硫物(TPV)市場について、製品タイプ(標準EPDM/PP TPV、高性能/耐熱性TPVなど)、用途(シーリングシステムおよびウェザーストリップ、内外装トリムなど)、最終用途産業(自動車、建築・建設、消費財など)、および地域(アジア太平洋、北米など)別にセグメント化し、2026年から2031年までの成長トレンドと予測をキロトン単位の市場規模で提供しています。

市場規模と成長予測

TPV市場は、2026年には476.56キロトン、2031年には616.2キロトンに達すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は5.26%で着実に拡大すると見込まれています。この堅調な成長は、自動車メーカー、医療機器メーカー、消費財メーカーが、熱硬化性ゴムのような性能を持ちながら、システム全体のコストを削減できるリサイクル可能なエラストマーへと移行していることを反映しています。電気自動車における軽量化の必要性、循環経済への適合を求める規制圧力、およびエレクトロニクス分野におけるソフトタッチ仕上げへの需要増加が、各地域でのTPVの採用を促進しています。

コスト分析によると、TPVはEPDMゴムと比較して、短いサイクルタイムと後硬化工程の不要化により、部品製造コストを60%以上削減できる可能性があります。また、サプライヤーは、バイオベースおよびリサイクル含有量のグレードを推進しており、これにより「ゆりかごからゲートまで」の炭素排出量を最大50%削減できるため、OEMが科学的根拠に基づいた排出目標を達成するための信頼できる道筋を提供しています。これらの特性により、TPV市場は選択される材料ソリューションとしての地位を確立しており、一方でプロピレンやEPDMの原料価格の変動は、従来の熱硬化性ゴムの魅力を制限しています。

主要なレポートのポイント

* 製品タイプ別: 2025年には標準EPDM/PPコンパウンドがTPV市場シェアの45.05%を占めました。バイオベースグレードは2031年までに6.76%のCAGRで拡大すると予測されています。

* 用途別: 2025年にはシーリングシステムがTPV市場シェアの41.80%を占め、医療機器は2031年までに5.62%のCAGRで成長すると予測されています。

* 最終用途産業別: 2025年には自動車がTPV市場規模の47.10%を占め、ヘルスケア分野が同じ期間に5.55%のCAGRで最も高い成長を示すと予測されています。

* 地域別: 2025年にはアジア太平洋地域が収益の45.70%を占め、2031年までに6.10%のCAGRで成長すると予測されています。

市場のトレンドと洞察(推進要因)

TPV市場の成長を牽引する主な要因は以下の通りです。

1. 自動車OEMからの軽量化需要の増加(CAGRへの影響:+1.2%): 自動車メーカーは、車両質量を削減し、二酸化炭素排出目標を達成するために材料置換を加速しています。TPV部品は同等のEPDMシールよりも約30%軽量でありながら、圧縮永久歪み耐性を維持し、バッテリー電気自動車の航続距離延長に貢献します。欧州連合の2025年CO₂排出量上限規制などの規制圧力も、このシフトを後押ししています。

2. 家電製品におけるTPVベースのソフトタッチ部品の需要急増(CAGRへの影響:+0.8%): 携帯型電子機器ブランドは、塗装やオーバーモールド工程を不要にし、リサイクルを容易にしながら、プレミアムな触感を提供するためにTPVを採用しています。TPVは二次コーティングを不要にし、グリップ、バンパー、ウェアラブルデバイスのハウジングなどの部品コストを削減します。25%~40%のリサイクル含有量を統合することで、排出量をさらに削減できます。

3. リサイクル可能なエラストマー材料へのOEMの移行(CAGRへの影響:+1.0%): 次世代バッテリーモジュールには、-40°Cから120°Cまでの温度変化に耐え、電解液の侵入を防ぐシールが必要です。低導電性冷却液向けに配合されたTPVグレードは、1,000回の熱サイクルにわたって寸法安定性を維持し、15 kV/mmを超える絶縁破壊電圧を提供します。これらの特性は、バッテリーパックシーリングがTPV市場で最も急速に成長しているサブセグメントの一つとなる要因です。

4. EVバッテリーパックシーリング用途の拡大(CAGRへの影響:+1.4%): 上記のバッテリーモジュール要件に関連し、EVバッテリーパックのシーリング用途はTPV市場の重要な成長ドライバーです。

5. バイオベースTPVグレードの登場(CAGRへの影響:+0.6%): 非食料バイオマスから変換された原料は、温室効果ガス排出強度を最大50%削減します。ISCC-PLUS認証を受けた商用材料は、消費財や自動車の内装材に導入され、石油ベースの同等品と同等の引張弾性率と臭気基準を満たしています。OEMがライフサイクルアセスメント指標を調達スコアカードに統合するにつれて、バイオ由来TPVは明確な調達上の優位性を獲得しています。

市場の抑制要因

TPV市場の成長を制限する要因は以下の通りです。

1. プロピレンおよびEPDM原料価格の変動(CAGRへの影響:-0.9%): 原料価格の不安定性は、TPVの製造コストに影響を与え、市場の魅力を低下させる可能性があります。

2. 熱硬化性ゴムと比較した長期的な耐薬品性または耐摩耗性の劣位(CAGRへの影響:-0.6%): 高酸性、油田、または研磨性の環境では、TPVが150°Cを超えると徐々に特性が失われる可能性があるため、依然として特殊な熱硬化性ゴムが好まれます。

3. TPVスクラップのクローズドループリサイクルインフラの不足(CAGRへの影響:-0.4%): 真のポストコンシューマー回収は、専用の収集および識別ステップに依存しますが、これを実施している自治体はほとんどありません。検証済みの回収チャネルがなければ、主張されるリサイクル可能性の利点は完全に実現されず、新興経済国における持続可能性の物語を希薄化させています。

セグメント分析

* 製品タイプ別:

* 標準EPDM/PPコンパウンド: 2025年にはTPV市場規模の45.05%を占めました。低コストと幅広いツール互換性により、ウェザーシールや内装トリムの大部分の仕様を満たし、OEM認定性能を提供します。

* バイオベースおよびリサイクル含有量製品: 企業排出目標に合致するため、今後、量的な成長を牽引すると予想されます。バイオ由来TPVは、欧州の循環経済規制に後押しされ、6.76%のCAGRで最も速い成長を遂げると予測されています。

* 高温TPVグレード: ターボチャージャーホースやボンネット下のガスケットなど、150°Cの連続使用が求められるニッチな戦略的用途に供給されています。

* 用途別:

* シーリングシステム: 2025年にはTPV市場シェアの41.80%を占め、TPVが静的圧縮永久歪みと屈曲疲労基準を満たすため、主要な用途となっています。自動車メーカーは、ウェザーストリップをEPDMからTPVに切り替えることで、1台あたり約2kgの車両重量を削減し、燃費向上に貢献します。

* 医療機器: 2031年までに5.62%のCAGRで最も急速に成長するセグメントです。TPVは可塑剤に依存せずUSPクラスVIおよびISO 10993-1の生物学的評価を満たし、カテーテルや注射器部品のアレルギーリスクを低減します。

* その他、電線・ケーブル被覆、消費財、ホース・チューブ用途などでも、TPVの弾性、耐薬品性、着色性の組み合わせが活用されています。

* 最終用途産業別:

* 自動車: 2025年にはTPV市場規模全体の47.10%を占め、主要なイノベーションドライバーであり続けます。OEMは、ドアシール、ガラスランチャンネル、バッテリー冷却ホースなどにTPVを展開し、排出ガス規制に対応し、多部品の熱硬化性プロファイルを単一の共押出部品に統合することで組み立ての複雑さを軽減しています。EVプラットフォームでは低導電性冷却液が求められ、TPVホースは電気腐食リスクを排除し、バッテリーの安全性を高めます。

* ヘルスケア: 病院がアレルゲン関連の責任を回避するために天然ゴムラテックスを段階的に廃止するにつれて、5.55%のCAGRで最も速い成長を記録するでしょう。

* 建築・建設: 窓ガスケットやエキスパンションジョイントプロファイルなどの製品は、TPVのUVおよびオゾン耐性を活用しています。

* 消費財: パーソナルケアパッケージにソフトタッチの美学を活用しています。

地域分析

* アジア太平洋: 2025年には収益シェアの45.70%を占め、6.10%のCAGRで他の地域を上回る成長が予測されています。中国の年間2,500万台を超える自動車生産がTPVウェザーストリップの需要を押し上げ、日本の材料科学の専門知識が特殊グレードの開発を促進しています。インドの新興自動車市場も、EPDMプロファイルをTPVに置き換えることでサイクルタイムを短縮する現地押出工場を通じて、需要を増加させています。地域的な原料統合により、ポリプロピレンとEPDMのコストが低下し、欧州や北米への輸出を促進する単位コスト優位性が生まれています。

* 北米: ミシガン州を中心とした自動車ハブとメキシコの拡大する組立回廊に需要が集中しています。インフレ抑制法(IRA)のEVインセンティブはバッテリーパック生産を加速させ、低導電性TPV冷却ホースの需要を押し上げています。

* 欧州: 持続可能性採用の先駆者であり、ISCC-PLUS認証TPVは高級車ラインやグリーンビルディングのファサードで二桁成長を享受しています。使用済み自動車指令(ELV指令)は、OEMにリサイクル含有量の文書化を義務付け、PCR(ポストコンシューマーリサイクル)含有TPVグレードの需要を高めています。

* 南米、中東、アフリカ: TPV市場におけるシェアは小さいものの、上昇傾向にあります。ブラジルの自動車生産の回復は現地押出工場への投資を促し、湾岸地域の生産者は豊富なC3およびジエン原料を活用したTPVコンパウンド製造を検討しています。アフリカの建設ブームはインフラプロジェクトにおけるTPV止水プロファイルの消費を増加させていますが、リサイクル物流の制限が完全な循環経済の実現を遅らせています。

競争環境

TPV市場は中程度に細分化されています。KRAIBURG TPEは、気候変動に配慮した車両内装を目指す欧州の高級ブランド向けにバイオベースTPVを位置付けています。競争戦略は現在、動的加硫技術、特性を損なわないPCR配合、および地域に特化した技術サポートに集中しています。新規参入企業は、高透明医療用チューブや超ソフトウェアラブルエレクトロニクスなどの専門ニッチ市場をターゲットにしています。参入障壁には、共剤選択や架橋粒子形態に関する知的財産保護が含まれますが、ライセンスモデルや合弁事業は地域コンパウンダーの参入障壁を低くしています。ISO/TS 16949やFDAマスターファイルの所有は、特に規制監査やPPAP提出の複雑さが小規模プレーヤーを阻害する分野において、既存企業の収益源を保護しています。

主要プレーヤー

* Celanese Corporation

* Kumho Polychem

* Mitsui Chemicals Inc.

* Ravago

* Teknor Apex

最近の業界動向

* 2024年4月: Celaneseは、アジアでの供給回復力を強化し、現地顧客向けにグレードをカスタマイズするため、中国でSantoprene TPV生産の専門コンパウンダーを認定しました。

* 2023年10月: Celaneseは、ポストコンシューマーリサイクル材を配合したECO-R TPVグレードを発表しました。これは、自動車、消費財、建設用途における熱硬化性ゴムのリサイクル可能な代替品を提供します。

このレポートは、熱可塑性加硫物(TPV)市場に関する詳細な分析を提供しています。TPVは、半結晶性熱可塑性相とゴム相を高温で溶融混合する際にゴム相が加硫される熱可塑性エラストマーの一種です。その主な利点として、リサイクル性、優れたUV安定性、低温柔軟性が挙げられます。TPVは、軽量自動車部品、建築材料、消費財、その他様々な産業分野で幅広く利用されています。

市場の成長を牽引する主要な要因としては、世界の自動車OEMからの軽量化需要の増加、家電製品におけるTPVベースのソフトタッチ部品の急増、OEMによるリサイクル可能なエラストマー材料へのシフト、電気自動車(EV)バッテリーパックのシーリング用途の拡大、そしてバイオベースTPVグレードの登場が挙げられます。

一方で、市場にはいくつかの課題も存在します。プロピレンおよびEPDM原料価格の変動、熱硬化性ゴムと比較した場合の長期的な耐薬品性・耐摩耗性の劣位、TPVスクラップに対するクローズドループリサイクルインフラの不足などが、市場の成長を抑制する要因となっています。

本レポートでは、市場を製品タイプ別(標準EPDM/PP TPV、高性能/耐熱TPV、バイオベースTPV、リサイクル含有TPV)、用途別(シーリングシステムおよびウェザーストリップ、内外装トリム、エンジンルーム部品、ホースおよびチューブ、電線・ケーブル、医療機器、消費財およびスポーツ用品部品)、エンドユーザー産業別(自動車、建築・建設、消費財、ヘルスケア、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に詳細にセグメント化し、各セグメントの市場規模と予測を数量(トン)ベースで提供しています。特に地域別では、28カ国にわたる分析が行われています。

主要な市場洞察として、アジア太平洋地域が2025年の市場数量の45.70%を占め、最も急速に成長する地域であることが示されています。自動車分野では、TPVがEPDMゴムと比較して、部品重量を約30%削減し、成形サイクルを短縮し、機械的リサイクルを可能にすることで、燃費効率と持続可能性の向上に貢献するため、好まれています。また、医療機器用途は、生体適合性とラテックスフリー性能に支えられ、2031年までに年平均成長率5.62%で最も速く成長すると予測されています。

持続可能性への取り組みも進んでおり、主要サプライヤーは、最大40%のポストコンシューマーリサイクル材を含むグレードや、バイオ由来の原料を使用した製品を提供し、炭素排出量を最大50%削減しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が網羅されており、Avient Corporation、Celanese Corporation、DuPont、Mitsubishi Chemical Group Corporation、Mitsui Chemicals Inc.など、主要な18社の企業プロファイルが詳細に記述されています。これには、企業概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が含まれます。

最後に、レポートは市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界の自動車OEMからの軽量化需要の高まり

- 4.2.2 消費者向け電子機器におけるTPVベースのソフトタッチ部品の急増

- 4.2.3 OEMによるリサイクル可能なエラストマー材料への移行

- 4.2.4 EVバッテリーパックシーリング用途の拡大

- 4.2.5 バイオベースTPVグレードの登場

- 4.3 市場の阻害要因

- 4.3.1 プロピレンおよびEPDM原料価格の変動

- 4.3.2 熱硬化性ゴムと比較して劣る長期的な耐薬品性/耐摩耗性

- 4.3.3 TPVスクラップのクローズドループリサイクルインフラの不足

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 製品タイプ別

- 5.1.1 標準EPDM/PP TPV

- 5.1.2 高性能/耐熱性TPV

- 5.1.3 バイオベースTPV

- 5.1.4 リサイクル材含有TPV

- 5.2 用途別

- 5.2.1 シーリングシステムおよびウェザーストリップ

- 5.2.2 内装および外装トリム

- 5.2.3 エンジンルーム部品

- 5.2.4 ホースおよびチューブ

- 5.2.5 電線およびケーブル

- 5.2.6 医療機器

- 5.2.7 消費財およびスポーツ用品部品

- 5.3 エンドユーザー産業別

- 5.3.1 自動車

- 5.3.2 建築・建設

- 5.3.3 消費財

- 5.3.4 ヘルスケア

- 5.3.5 その他のエンドユーザー産業

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 インドネシア

- 5.4.1.6 マレーシア

- 5.4.1.7 タイ

- 5.4.1.8 ベトナム

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 北欧諸国

- 5.4.3.7 ロシア

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 カタール

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 南アフリカ

- 5.4.5.7 その他の中東およびアフリカ地域

- 5.4.1 アジア太平洋

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Avient Corporation

- 6.4.2 Celanese Corporation

- 6.4.3 DuPont

- 6.4.4 Elastron TPE

- 6.4.5 FM Plastics

- 6.4.6 HEXPOL AB

- 6.4.7 Kumho Polychem

- 6.4.8 LCY

- 6.4.9 LOTTE Chemical CORPORATION

- 6.4.10 三菱ケミカルグループ株式会社

- 6.4.11 三井化学株式会社

- 6.4.12 Orbia (Alphagary)

- 6.4.13 Ravago

- 6.4.14 RTP Company

- 6.4.15 Shandong Dawn Polymer Materials Co. Ltd

- 6.4.16 Teknor Apex

- 6.4.17 Trinseo

- 6.4.18 Zylog ElastoComp LLP

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

熱可塑性加硫物(TPV)は、熱可塑性エラストマー(TPE)の一種であり、熱可塑性樹脂とゴムを特殊な方法でブレンドし、ゴム成分を動的に架橋させた複合材料でございます。その最大の特徴は、熱可塑性樹脂が持つ射出成形や押出成形といった成形加工性と、加硫ゴムが持つ優れた弾性、耐熱性、耐薬品性、圧縮永久歪みなどの特性を兼ね備えている点でございます。TPVの製造プロセスでは、溶融混練中にゴム成分を架橋剤によって微細な粒子として熱可塑性樹脂マトリックス中に分散させます。この「動的架橋」と呼ばれる技術により、ゴム粒子は互いに結合し、網目構造を形成しながらも、熱可塑性樹脂の連続相によって全体としての熱可塑性が維持されます。これにより、一般的なプラスチック加工法で成形が可能でありながら、加硫ゴムに匹敵する性能を発揮いたします。主要な構成要素としては、ポリプロピレン(PP)などの熱可塑性樹脂、EPDMやNBRなどのゴム、そして架橋剤が挙げられます。

TPVは、使用される熱可塑性樹脂とゴムの種類によって多岐にわたる特性を示します。最も一般的で広く普及しているのは、ポリプロピレン(PP)を熱可塑性樹脂成分とし、エチレンプロピレンジエンゴム(EPDM)をゴム成分とするPP/EPDM系TPVでございます。この組み合わせは、優れた耐候性、耐オゾン性、電気特性、そして比較的良好な耐熱性と機械的強度をバランス良く提供するため、自動車部品を中心に幅広い分野で利用されております。その他にも、特定の用途に特化したTPVが存在いたします。例えば、耐油性や耐燃料油性が求められる用途には、アクリロニトリルブタジエンゴム(NBR)をゴム成分とするPP/NBR系TPVや、ポリアミド(PA)とアクリルゴム(ACM)を組み合わせたPA/ACM系TPVが使用されます。また、ガスバリア性が求められる場合にはブチルゴム(IIR)を、耐摩耗性が重視される場合には熱可塑性ポリウレタン(TPU)とNBRを組み合わせたTPU/NBR系TPVなどが開発されております。これらのTPVは、ゴムと樹脂の配合比率、架橋度、添加剤の種類によって、さらに細かく物性が調整され、多様なニーズに対応しております。

TPVは、その優れた特性バランスと加工性の高さから、非常に幅広い分野で採用されております。主要な用途の一つは自動車産業でございます。自動車のウェザーストリップ、各種シール材、ガスケット、ブーツ、エアダクト、ワイヤーハーネスの被覆材、内装・外装部品などに広く使用されており、軽量化と耐久性向上に貢献しております。従来の加硫ゴムやPVCからの代替が進んでおります。電気・電子分野では、ケーブル被覆、コネクタのシール材、家電製品の部品、電子機器の防水・防塵シールなどに利用されております。建築・建設分野では、窓枠やドアのシール材、伸縮目地、屋根材、配管シールなどにその耐候性と弾性が活かされております。産業機械分野では、各種ホース、チューブ、コンベアベルト、防振材、機械部品のシール材として、その耐油性や耐熱性、耐久性が評価されております。また、一般消費財においても、工具のグリップ、スポーツ用品、ソフトタッチ部品、玩具、特定の医療機器など、多岐にわたる製品に採用され、製品の快適性や機能性を向上させております。

TPVの製造と応用には、いくつかの重要な関連技術が不可欠でございます。まず、TPVの核心技術である「動的架橋」は、溶融混練中にゴム成分を架橋させるプロセスであり、その効率と均一性が製品の物性を大きく左右いたします。このプロセスには、高いせん断力を与えつつ精密な温度制御が可能な二軸押出機などの混練装置が不可欠でございます。次に、コンパウンディング技術も重要でございます。熱可塑性樹脂、ゴム、架橋剤、そして各種添加剤(紫外線安定剤、酸化防止剤、難燃剤、加工助剤、着色剤など)を最適な比率で配合し、均一に分散させることで、要求される特性を実現いたします。また、TPVは他の材料との複合化も進んでおり、接着技術が重要でございます。PPやPAなどの硬質プラスチックや金属との一体成形(二色成形、インサート成形、オーバーモールド)により、部品点数の削減や機能性の向上が図られております。さらに、環境意識の高まりから、TPVのリサイクル技術も進化しております。使用済み製品を再ペレット化し、新たな製品に利用するメカニカルリサイクルが一般的であり、持続可能な社会の実現に貢献しております。

TPV市場は、近年着実に成長を続けており、今後もその傾向が続くと予測されております。この成長を牽引する主な要因はいくつかございます。第一に、自動車産業における軽量化の要求でございます。燃費規制の強化や電気自動車(EV)の普及に伴い、車体重量の削減が喫緊の課題となっており、従来の金属や加硫ゴム、一部のエンジニアリングプラスチックからのTPVへの代替が進んでおります。第二に、環境規制の強化でございます。PVC(ポリ塩化ビニル)の使用規制や、製品のリサイクル性向上への要求が高まる中、TPVはリサイクル可能な材料として注目を集めております。第三に、製品の高性能化へのニーズでございます。より高い耐熱性、耐薬品性、耐久性が求められる用途が増加しており、TPVの優れた物性バランスが評価されております。市場競争は激しく、他の熱可塑性エラストマー(TPE-S、TPU、TPOなど)や従来の加硫ゴム、さらには一部のエンジニアリングプラスチックとの競合がございますが、TPVは独自のポジショニングを確立しております。アジア太平洋地域、特に中国やインドにおける自動車および産業分野の成長が、TPV市場の拡大を後押ししております。

TPVの将来は、非常に明るいと見込まれております。特に、自動車の電動化(EV化)の進展は、TPVにとって新たな成長機会をもたらすでしょう。EVでは、バッテリー冷却システムやモーター周辺のシール材、軽量化された内外装部品など、従来のガソリン車とは異なる、あるいはより高度な性能が求められる用途が増加いたします。TPVは、これらの要求に応える素材として、その採用がさらに拡大すると期待されております。また、再生可能エネルギー分野(太陽光パネルのシール材、風力発電機の部品など)や、医療分野(生体適合性、滅菌耐性を持つ特殊グレード)など、新たな市場への展開も進むでしょう。技術開発の面では、さらなる高性能化が追求されます。例えば、より高い使用温度に耐えうる耐熱性TPV、特定の燃料や化学物質に対する耐性を強化したTPV、接着性を向上させたTPV、さらには発泡技術を応用した超軽量TPVなどが開発されることで、適用範囲が拡大いたします。持続可能性への意識の高まりから、バイオマス由来の原料を用いたTPVや、リサイクル材をより高比率で配合したTPVの開発も加速するでしょう。これらの技術革新と市場ニーズの変化に対応することで、TPVは今後も多様な産業において、重要な高機能材料としての地位を確立し続けると考えられます。