エレベーター制御市場の市場規模・シェア分析、成長トレンドと予測 (2026年~2031年)

エレベーター制御市場レポートは、アプリケーション(住宅用、商業用など)、コンポーネント(コントローラー、ドライブおよびインバーターなど)、制御システムの種類(従来のリレーベース、マイクロプロセッサーベース、デスティネーションコントロールシステムなど)、エレベーター技術(トラクション、機械室レスロープ式など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エレベーター制御市場レポートは、業界分析、規模、予測の概要を提供しています。本市場は、用途(住宅、商業など)、コンポーネント(コントローラー、ドライブ・インバーターなど)、制御システムタイプ(従来のリレーベース、マイクロプロセッサーベース、デスティネーションコントロールシステムなど)、エレベーター技術(トラクション、機械室レス・トラクションなど)、および地域別にセグメント化されており、市場予測は金額(米ドル)で提供されています。

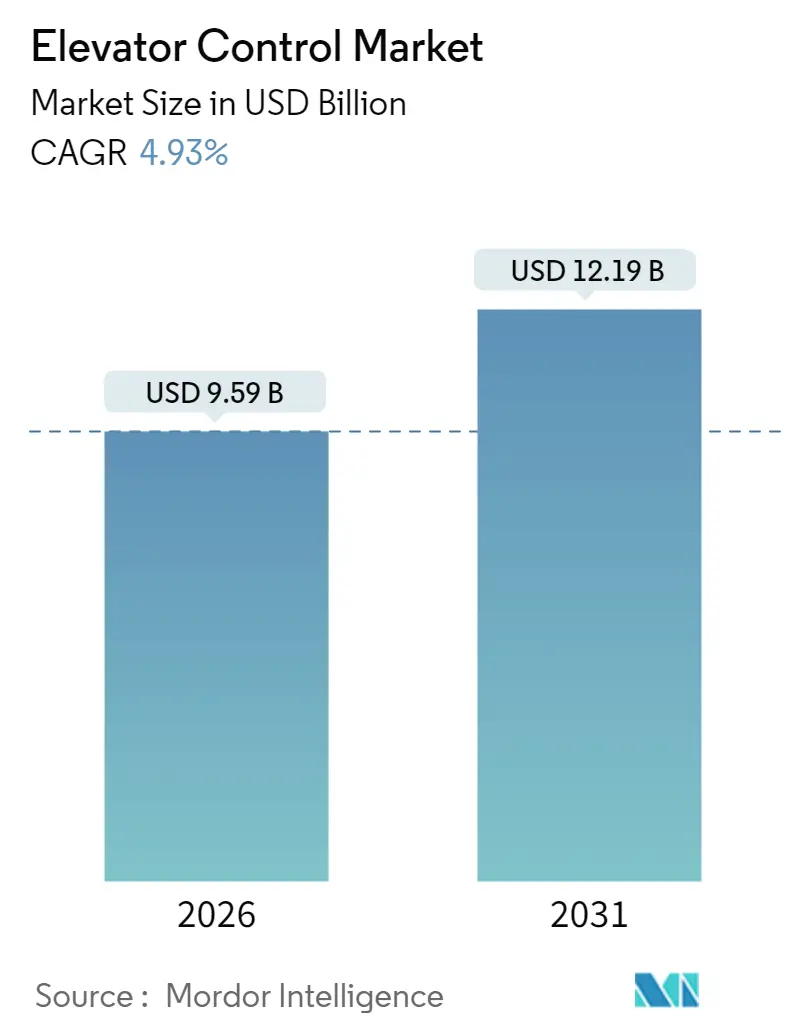

調査期間は2020年から2031年までで、市場規模は2025年に91.4億米ドル、2026年に95.9億米ドル、2031年には121.9億米ドルに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は4.93%です。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は中程度とされています。

市場分析の概要

エレベーター制御市場は、リレーベースのロジックからIoT対応コントローラーへの急速な移行から恩恵を受けています。これらのコントローラーは、予測メンテナンス、デスティネーションディスパッチ、エネルギー最適化アルゴリズムを組み込んでいます。特にアジア太平洋地域のメガシティにおける高層ビル建設の加速が新規設置を促進し、北米やヨーロッパでは厳格化する安全性およびアクセシビリティ規制が老朽化したユニットの近代化を後押ししています。

2024年に市場を悩ませた半導体不足は緩和され、メーカーは受注残を解消し、在庫を補充できるようになりましたが、サプライチェーンのリスクは依然としてパンデミック前の水準を上回るリードタイムをもたらしています。サイバーセキュリティへの監視強化により、オペレーターは暗号化された通信プロトコルとセキュアなファームウェアアップデートへの投資を促されており、この傾向は主要OEMにとってソフトウェアメンテナンスを継続的な収益源に変えています。その結果、競争上の差別化はハードウェアからデータ分析、リモート診断、サービスバンドルへと移行し、エレベーター制御市場の成長軌道を再形成しています。

主要なレポートのポイント

* 用途別: 商業ビルが2025年にエレベーター制御市場シェアの45.80%を占め、産業・物流用途は2031年までに6.05%のCAGRで拡大すると予測されています。

* コンポーネント別: コントローラーが2025年にエレベーター制御市場規模の38.20%を占めましたが、ソフトウェアおよび接続プラットフォームは6.25%のCAGRで最も速い成長を遂げると予測されています。

* 制御システムタイプ別: マイクロプロセッサーベースのソリューションが2025年にエレベーター制御市場の41.40%を占めましたが、IoT対応スマートコントロールは7.55%のCAGRで成長する見込みです。

* エレベーター技術別: トラクションシステムが2025年に54.70%のシェアを確保し、機械室レス・トラクションは2031年までに7.25%のCAGRを記録すると予測されています。

* 地域別: アジア太平洋地域が2025年の収益の43.30%を占め、7.95%のCAGRで最も急速な地域的進展を遂げると位置づけられています。

市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* 先進技術のエレベーター制御への迅速な導入: エレベーターグループは、乗客の流れ、過去の交通量、リアルタイムの占有データを分析するために人工知能を組み込んでおり、従来の制御と比較して待ち時間を短縮し、エネルギー使用量を最大30%削減しています。クラウド接続されたセンサーはリアルタイムのパフォーマンス指標を分析ダッシュボードに供給し、故障の数週間前に予測アラートを可能にします。コントローラーキャビネット内のエッジプロセッサーは、ネットワーク接続が途切れても応答性を維持し、サービス中断中のディスパッチ品質を保証します。この機能セットは、テナント体験とエネルギーベンチマーク評価を重視するプレミアムオフィスビルに魅力的です。同時に、レトロフィットキットは中級物件にも同様の機能をもたらし、新規建設機会を超えてエレベーター制御市場を拡大しています。

* 高層ビルおよび地下鉄へのインフラ投資: 中国、インド、インドネシア、サウジアラビアにおけるメガプロジェクトは、地下鉄ハブや複合用途の超高層ビルと統合されたデスティネーションディスパッチエレベーターを含む垂直輸送インフラに記録的な予算を割り当てています。スマートシティの義務化により、エレベーター制御はより広範なビル管理およびスマートグリッドエコシステム内に位置づけられ、オープンプロトコルとバッテリーバックアップ式救助ドライブをサポートするコントローラーへの需要が生まれています。2030年まで続く資金調達の見通しは、OEMがアジア太平洋地域および湾岸地域全体で現地製造拠点とサービスセンターを拡大する自信を与え、高成長回廊における先行者利益を強化しています。

* 老朽化したエレベーター在庫の近代化加速: 米国およびヨーロッパでは、400万台以上のエレベーターが20年以上の稼働期間を超え、現在のEN 81-20/50またはASME A17.1安全条項を満たさない旧式のリレーロジックに依存しています。近代化パッケージは通常、コントローラー、ドライブ、ホールフィクスチャを交換し、ユニットの寿命を最大20年延長し、エネルギー費用を40-60%削減します。保険会社は、補償を更新する前にこのようなアップグレードを要求することが増えており、所有者の投資回収期間を短縮しています。メーカーは、現場での作業を削減する工場配線済みのモジュラーキットを提供し、エレベーター制御市場のレトロフィットサイクルを加速させています。

* AIベースの予測メンテナンスプラットフォームの台頭: モーター、ドア、ガイドレールに取り付けられたセンサーアレイは、振動スペクトル、トルク曲線、ドアサイクル数を捕捉します。数百万時間の稼働データで訓練された機械学習モデルは、85%以上の精度で故障モードを予測し、計画外の停止を最大80%削減します。サービス会社は、これらの洞察を稼働時間保証契約を通じて収益化し、事後的な修理から成果ベースのメンテナンスへの移行を支えています。拡張現実ヘッドセットとの統合により、ジュニア技術者はほぼリアルタイムで故障を診断でき、労働力不足を部分的に緩和し、初回訪問での修理率を向上させています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 高額な初期設備投資: コントローラーの完全なレトロフィットには1台あたり15,000米ドルから50,000米ドルかかり、付帯的な電気工事やIT工事でさらに20-30%が追加されることがあります。価格に敏感な新興市場では、エネルギー節約効果があるにもかかわらず、資金調達期間が短く金利が高いため、所有者はアップグレードを延期しています。一時的なサービス停止もテナントを遠ざけるため、家主は割増賃金で営業時間外に作業を行うことがあり、投資回収期間を長期化させています。

* 認定設置技術者の不足: 米国およびヨーロッパの主要都市では、スマートビルディング技術の設置とメンテナンスに必要な認定技術者が不足しています。これは、特にHVAC、電気、ITシステムを統合する複雑なレトロフィットプロジェクトにおいて顕著です。熟練した労働力の不足は、設置コストを押し上げ、プロジェクトの遅延を引き起こし、市場の拡大を妨げる要因となっています。

* データプライバシーとセキュリティへの懸念: スマートビルディングシステムは、居住者の行動、エネルギー消費パターン、セキュリティカメラの映像など、大量の機密データを収集します。これらのデータが不正アクセス、サイバー攻撃、または悪用される可能性は、特にGDPRのような厳格なデータ保護規制がある地域において、導入の大きな障壁となります。データ侵害のリスクは、企業や個人がスマートビルディングソリューションの採用をためらう原因となっています。

* 相互運用性の欠如と標準化の課題: 異なるベンダーのスマートビルディングシステムやデバイス間での相互運用性の欠如は、統合を複雑にし、コストを増加させます。プロプライエタリなシステムは、ベンダーロックインを引き起こし、将来的なアップグレードや拡張の柔軟性を制限します。業界全体での統一された標準の欠如は、市場の断片化を招き、大規模な導入を妨げています。

* 既存インフラとの統合の複雑さ: 多くの既存の商業ビルは、数十年前のレガシーシステムとインフラストラクチャを備えています。これらの古いシステムに新しいスマートビルディング技術を統合することは、技術的に複雑で、時間と費用がかかります。互換性の問題、配線の再構築、システムのアップグレードは、特に大規模なポートフォリオを持つ不動産所有者にとって、大きな課題となります。

* 投資回収期間の長期化: スマートビルディング技術への初期投資は高額であり、特にエネルギー価格が比較的安定している地域では、投資回収期間が長期化する傾向があります。所有者は、エネルギー効率の向上や運用コストの削減といった長期的なメリットよりも、短期的な財務リターンを重視することが多いため、投資の意思決定が遅れることがあります。

市場機会

市場の成長を促進する主な要因は以下の通りです。

* エネルギー効率と持続可能性への注目の高まり: 世界中で、企業や政府はエネルギー消費の削減と二酸化炭素排出量の削減に注力しています。スマートビルディング技術は、HVAC、照明、電力システムを最適化することで、エネルギー効率を大幅に向上させ、運用コストを削減します。これは、環境規制の強化と企業のESG(環境・社会・ガバナンス)目標達成への貢献という点で、大きな推進力となっています。

* IoTとAI技術の進化: モノのインターネット(IoT)デバイスの普及と人工知能(AI)の進歩は、スマートビルディング市場に革命をもたらしています。センサー、アクチュエーター、クラウドベースのプラットフォームが連携し、リアルタイムでデータを収集・分析することで、予測メンテナンス、自動化された環境制御、居住者の行動パターンに基づいた最適化が可能になります。AIを活用した分析は、ビルのパフォーマンスを継続的に改善し、新たなサービスモデルを生み出しています。

* 居住者の快適性と生産性の向上への需要: 企業は、従業員の満足度と生産性が、職場環境に大きく影響されることを認識しています。スマートビルディングは、パーソナライズされた照明、温度制御、空気質の管理を通じて、居住者の快適性を向上させます。また、スマートなナビゲーション、会議室の予約システム、パーソナルアシスタント機能は、従業員の生産性を高め、より魅力的な職場体験を提供します。

* 政府のイニシアチブと規制支援: 世界各国の政府は、スマートシティ構想の一環として、スマートビルディング技術の導入を積極的に推進しています。エネルギー効率基準の義務化、税制優遇措置、補助金プログラムは、不動産開発業者や所有者がスマートビルディングソリューションに投資するインセンティブとなっています。例えば、欧州連合のエネルギー性能指令(EPBD)は、ビルのエネルギー効率改善を義務付けています。

* COVID-19パンデミック後の健康と安全への意識の高まり: パンデミックは、ビルの空気質、衛生、非接触技術の重要性を浮き彫りにしました。スマートビルディングシステムは、換気システムの最適化、 occupancy monitoring によるソーシャルディスタンスの確保、非接触アクセス制御、自動消毒ソリューションを提供することで、居住者の健康と安全を向上させることができます。これにより、オフィスや商業施設への信頼を取り戻し、再入居を促進する上で重要な役割を果たしています。

* 不動産価値の向上と競争優位性: スマートビルディングは、エネルギーコストの削減、運用効率の向上、居住者の満足度向上により、不動産の市場価値を高めます。最新の技術を導入したビルは、テナントにとってより魅力的であり、より高い賃料と低い空室率を実現できます。これは、不動産所有者や投資家にとって、競争の激しい市場で差別化を図る重要な手段となります。

* サービスとしてのスマートビルディング(SBaaS)モデルの台頭: 初期投資の障壁を克服するため、サービスとしてのスマートビルディング(SBaaS)モデルが注目されています。このモデルでは、顧客は upfront で高額な設備投資を行う代わりに、月額または年額のサブスクリプション料金を支払います。これにより、スマートビルディング技術へのアクセスが容易になり、中小企業や予算に制約のある組織でも導入が可能になります。ベンダーは、システムの設置、メンテナンス、アップグレードを管理し、顧客は成果ベースのサービスから利益を得ることができます。

市場セグメンテーション

スマートビルディング市場は、コンポーネント、アプリケーション、ビルタイプ、地域に基づいてセグメント化できます。

コンポーネント別

* ソリューション:

* ビルディングエネルギー管理システム(BEMS)

* セキュリティおよびアクセス制御システム

* 火災安全および生命安全システム

* HVAC制御システム

* 照明制御システム

* スマートワークプレイス管理システム

* その他(エレベーター管理、駐車場管理など)

* サービス:

* コンサルティング

* 設置と統合

* メンテナンスとサポート

アプリケーション別

* 商業ビル

* 住宅ビル

* 政府および公共施設

* 産業ビル

* その他(病院、教育機関など)

ビルタイプ別

* 新築ビル

* 既存ビル(レトロフィット)

地域別

* 北米(米国、カナダ、メキシコ)

* ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、その他のヨーロッパ諸国)

* アジア太平洋地域(中国、日本、インド、韓国、ASEAN諸国、その他のアジア太平洋地域)

* 中東およびアフリカ(UAE、サウジアラビア、南アフリカ、その他の中東およびアフリカ諸国)

* 南米(ブラジル、アルゼンチン、その他の南米諸国)

競争環境

スマートビルディング市場は、確立された大手企業と革新的なスタートアップ企業が混在する競争の激しい環境です。主要なプレーヤーは、製品ポートフォリオの拡大、戦略的パートナーシップ、M&A、研究開発への投資を通じて市場シェアを獲得しようとしています。

主要な市場プレーヤーには以下が含まれます。

* Siemens AG (ドイツ)

* Schneider Electric SE (フランス)

* Johnson Controls International plc (アイルランド)

* Honeywell International Inc. (米国)

* ABB Ltd. (スイス)

* Cisco Systems, Inc. (米国)

* IBM Corporation (米国)

* Delta Controls (カナダ)

* Legrand S.A. (フランス)

* Robert Bosch GmbH (ドイツ)

* United Technologies Corporation (米国)

* Trane Technologies plc (アイルランド)

* Lutron Electronics Co., Inc. (米国)

* Crestron Electronics, Inc. (米国)

* Google LLC (米国)

* Amazon.com, Inc. (米国)

* Microsoft Corporation (米国)

これらの企業は、ビルディングオートメーションシステム、エネルギー管理ソフトウェア、セキュリティソリューション、IoTプラットフォームなど、幅広い製品とサービスを提供しています。市場の競争は、技術革新、価格設定、顧客サービス、および地域的なプレゼンスによって特徴付けられます。特に、AIと機械学習の統合、クラウドベースのソリューション、およびサイバーセキュリティ機能の強化が、競争上の重要な差別化要因となっています。

市場の動向と将来の展望

スマートビルディング市場は、今後数年間で大幅な成長を遂げると予想されています。いくつかの重要な動向がこの成長を牽引しています。

* AIと機械学習の普及: AIと機械学習は、ビルディング管理システムに深く統合され、予測分析、異常検知、自動最適化を可能にしています。これにより、エネルギー消費のさらなる削減、メンテナンスの効率化、居住者体験のパーソナライズが実現します。

* 5Gとエッジコンピューティングの導入: 5Gネットワークの展開は、スマートビルディング内のIoTデバイスからのリアルタイムデータ転送を高速化し、低遅延の通信を可能にします。エッジコンピューティングは、データをローカルで処理することで、クラウドへの依存を減らし、応答時間を短縮し、セキュリティを向上させます。

* デジタルツイン技術の進化: ビルのデジタルツインは、物理的なビルの仮想レプリカを作成し、リアルタイムデータとシミュレーションを通じてビルのパフォーマンスを監視、分析、最適化します。これにより、設計、建設、運用、メンテナンスのライフサイクル全体で意思決定が改善されます。

* サイバーセキュリティ対策の強化: スマートビルディングシステムの複雑化と相互接続性の高まりに伴い、サイバーセキュリティはますます重要になっています。ベンダーは、データ保護とシステムインテグリティを確保するために、高度な暗号化、認証プロトコル、脅威検知システムを導入しています。

* 持続可能性とレジリエンスへの焦点: 気候変動への懸念が高まる中、スマートビルディングは、エネルギー効率だけでなく、再生可能エネルギーの統合、水管理、廃棄物削減、および自然災害に対するレジリエンスの向上にも貢献します。

* サービスとしてのモデルの拡大: SBaaS(Service as a Smart Building)モデルは、初期投資の障壁を下げ、より多くの顧客がスマートビルディング技術を採用できるようにすることで、市場の成長を加速させます。これは、ベンダーにとっても安定した収益源となります。

* スマートシティ構想との連携: スマートビルディングは、より広範なスマートシティエコシステムの中核要素として位置付けられています。交通管理、公共安全、都市インフラとの連携により、都市全体の効率性と持続可能性が向上します。

結論

スマートビルディング市場は、技術革新、持続可能性への要求、および居住者体験の向上への需要によって推進される、ダイナミックで成長著しい分野です。高額な初期投資や技術者の不足といった課題は存在するものの、IoT、AI、5Gなどの技術の進化と、政府の支援策、新しいビジネスモデルの登場により、これらの障壁は徐々に克服されつつあります。今後、スマートビルディングは、より効率的で、安全で、快適な都市環境の実現に不可欠な要素となるでしょう。

このレポートは、世界のエレベーター制御市場に関する包括的な分析を提供しています。エレベーター制御ユニットは、センサー、スイッチ、コントローラーで構成され、エレベーターの手動および自動操作、移動の調整、ドアの開閉速度、遅延、レベリングといったタスクを制御するシステムと定義されています。本調査の範囲は、住宅用および商業用の両セグメントにおけるエレベーター制御ユニットの新規設置および改修需要、ならびに最終設置に統合される様々なハードウェアコンポーネントおよび制御システムの需要を対象としています。分析には、三菱電機、東芝といったエレベーターメーカー、MEC、Thames Valley Controlsといった独立系エレベーター制御メーカー、Honeywell、SICKといったコンポーネントメーカーなど、主要なステークホルダーが含まれています。

市場規模と成長予測に関して、世界のこの市場は2026年に95.9億米ドルに達し、2031年までには121.9億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、エレベーター制御における先進技術の急速な導入、高層ビルや地下鉄へのインフラ投資の増加、老朽化したエレベーター設備の近代化の加速が挙げられます。また、AIベースの予測メンテナンスプラットフォームの台頭、タッチフリーのヒューマンマシンインターフェースの採用、エネルギー効率の高い行先階予約システムに対する義務化も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。これには、高額な初期設備投資(1台あたり15,000~50,000米ドル)、認定された設置技術者の不足、コネクテッド制御におけるサイバーセキュリティとデータプライバシーに関する懸念、半導体およびパワーエレクトロニクスサプライチェーンの変動性が含まれます。

地域別に見ると、アジア太平洋地域が世界の収益の43.30%を占め、急速な都市化とスマートシティへの投資により需要を牽引する主要地域となっています。アプリケーション別では、倉庫での垂直リフトモジュールの採用が進んでいることから、産業およびロジスティクス分野が年平均成長率6.05%で最も急速に成長すると予測されています。制御システムの種類では、IoT対応のスマート制御が、高い初期費用を上回る予測メンテナンス、省エネルギー、テナント体験の向上といった利点を提供するため、シェアを拡大しています。

本レポートでは、市場をさらに詳細に分析するため、以下のセグメントに分類しています。

* アプリケーション別: 住宅、商業、産業およびロジスティクス、インフラおよび公共施設といった用途に分類されています。

* コンポーネント別: コントローラー、ドライブおよびインバーター、制御パネルおよびCOP/LOP、センサーおよびI/Oモジュール、ソフトウェアおよび接続プラットフォームといった主要な構成要素ごとに分析されています。

* 制御システムタイプ別: 従来のリレーベース、マイクロプロセッサーベース、行先階予約システム、IoT対応スマート制御、グループ/AI交通最適化制御といった様々な制御システムの種類が評価されています。

* エレベーター技術別: トラクション、機械室レス(MRL)トラクション、油圧、その他(空気圧、リニアモーター)といったエレベーター技術に基づいて市場が区分されています。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他南米)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他欧州)、アジア太平洋(中国、日本、インド、韓国、東南アジア、その他アジア太平洋)、中東およびアフリカ(中東:サウジアラビア、アラブ首長国連邦、トルコ、その他中東;アフリカ:南アフリカ、ナイジェリア、その他アフリカ)といった広範な地理的区分で市場が分析されています。

競争環境においては、Otis、KONE、Schindler、TK Elevatorといった企業が市場を支配しており、広範なメンテナンスネットワークを通じて世界のサービス収益の半分以上を占めています。

このレポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 エレベーター制御における先進技術の迅速な導入

- 4.2.2 高層ビルおよび地下鉄へのインフラ投資

- 4.2.3 老朽化したエレベーター設備の近代化の加速

- 4.2.4 AIベースの予知保全プラットフォームの台頭

- 4.2.5 タッチフリーのヒューマンマシンインターフェースの採用

- 4.2.6 エネルギー効率の高い行先階予約システムの義務化

- 4.3 市場の阻害要因

- 4.3.1 高額な初期設備投資

- 4.3.2 認定設置技術者の不足

- 4.3.3 コネクテッド制御におけるサイバーセキュリティとデータプライバシーの懸念

- 4.3.4 半導体およびパワーエレクトロニクスサプライチェーンの変動性

- 4.4 ポーターの5つの力

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

- 4.5 業界サプライチェーン分析

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 マクロ経済要因の影響

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 用途別

- 5.1.1 住宅用

- 5.1.2 商業用

- 5.1.3 産業・物流用

- 5.1.4 インフラ・公共施設用

- 5.2 コンポーネント別

- 5.2.1 コントローラー

- 5.2.2 ドライブおよびインバーター

- 5.2.3 制御盤およびCOP/LOP

- 5.2.4 センサーおよびI/Oモジュール

- 5.2.5 ソフトウェアおよび接続プラットフォーム

- 5.3 制御システムタイプ別

- 5.3.1 従来のリレーベース

- 5.3.2 マイクロプロセッサーベース

- 5.3.3 行先階予約システム

- 5.3.4 IoT対応スマート制御

- 5.3.5 群管理 / AI交通最適化制御

- 5.4 エレベーター技術別

- 5.4.1 トラクション式

- 5.4.2 機械室レス・トラクション式

- 5.4.3 油圧式

- 5.4.4 その他(空気圧式、リニアモーター式)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Otis Worldwide Corporation

- 6.4.2 Schindler Holding AG

- 6.4.3 KONE Corporation

- 6.4.4 TK Elevator GmbH

- 6.4.5 Mitsubishi Electric Corporation

- 6.4.6 Hitachi Ltd.

- 6.4.7 Fujitec Co., Ltd.

- 6.4.8 Hyundai Elevator Co., Ltd.

- 6.4.9 Toshiba Elevator and Building Systems Corporation

- 6.4.10 Nidec Motion Control Engineering Inc.

- 6.4.11 Thames Valley Controls Ltd.

- 6.4.12 Honeywell International Inc.

- 6.4.13 SICK AG

- 6.4.14 STEP Electric Corporation

- 6.4.15 Arkel Elektronik San. ve Tic. A.?.

- 6.4.16 Lester Controls Ltd.

- 6.4.17 Monarch Control Technology Co., Ltd.

- 6.4.18 Blue Light Inc.

- 6.4.19 Inovance Technology Co., Ltd.

- 6.4.20 Kleemann Hellas S.A.

- 6.4.21 Canny Elevator Co., Ltd.

- 6.4.22 Wittur Holding GmbH

- 6.4.23 Suzhou Torin Drive Equipment Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エレベーター制御とは、エレベーターの安全かつ効率的な運行を管理するためのシステム全般を指します。乗客の呼び出しに応答し、かごの昇降、ドアの開閉、速度調整、停止位置の正確な制御、そして緊急時の対応など、エレベーターのあらゆる動作を司る中枢神経のような役割を果たしています。現代のエレベーター制御は、マイクロコンピュータやPLC(プログラマブルロジックコントローラ)を核としており、安全性、快適性、省エネルギー性、そして利便性の向上を追求しています。

エレベーター制御には、その規模や目的に応じて様々な種類が存在します。最も基本的なものは、一台のエレベーターを独立して制御する「単独制御」です。これに対し、複数台のエレベーターを連携させて効率的な運行を実現するのが「群管理制御」です。高層ビルや大規模な商業施設では、多数の乗客を迅速に輸送するため、AIやファジィ論理を導入して呼び出し予測や最適なエレベーターの割り当てを行う高度な群管理制御が不可欠となっています。近年では、乗客が乗り場で目的階を登録し、最適なエレベーターが割り当てられる「目的階予約システム(デスティネーション・ディスパッチ・システム)」も普及しており、待ち時間の短縮と輸送効率の向上に大きく貢献しています。また、エレベーターが下降する際や軽負荷で上昇する際に発生する運動エネルギーを電力に変換し、電力系統に戻す「回生制御」は、省エネルギー化の重要な要素です。地震、火災、停電などの緊急時には、エレベーターを安全な場所へ自動停止させたり、避難階へ運行させたりする「非常時制御」が作動し、乗客の安全確保を最優先します。

エレベーター制御の用途は多岐にわたります。高層ビルや超高層ビルでは、群管理制御や目的階予約システムが、膨大な人々のスムーズな移動を支えています。商業施設やオフィスビルでは、ピーク時の混雑緩和と快適な移動体験を提供し、マンションや集合住宅では、居住者の利便性とセキュリティの向上に寄与しています。病院では、ストレッチャー対応や緊急時の優先制御が求められ、工場や倉庫では、荷物用エレベーターの効率的な運用が生産性向上に直結します。公共施設においては、バリアフリー対応やユニバーサルデザインの実現に不可欠な技術となっています。

エレベーター制御を支える関連技術も日々進化しています。まず、ドアセンサー、荷重センサー、速度センサー、位置センサーといった「センサー技術」は、安全かつ正確な運行に不可欠です。次に、インバーター制御による速度・加速度の滑らかな調整や省エネ化を実現する「モーター制御技術」は、乗り心地の向上と環境負荷の低減に貢献しています。特に、PMモーター(永久磁石同期モーター)の採用は、高効率化の鍵となっています。エレベーター間の連携や中央監視室とのデータ送受信には「通信技術」が用いられ、近年ではIoT技術の活用により、遠隔監視やデータ分析が高度化しています。群管理制御の最適化や故障予測、運行パターンの学習には「AI・機械学習」が導入され、より賢い運行を実現しています。また、カードリーダーや生体認証と連携した「セキュリティ技術」は、不審者の侵入を防ぎ、安全なビル環境を構築します。停電時自動着床装置(ARD)の電源や回生電力の蓄電には「バッテリー技術」が活用され、クラウドコンピューティングは、遠隔からのソフトウェアアップデートやデータ管理を可能にしています。

エレベーター制御の市場背景を見ると、グローバル市場ではオーチス、コネ、シンドラー、TKエレベーター(旧ティッセンクルップ)、そして日本の三菱電機、日立製作所、東芝エレベーターなどが主要なプレイヤーとして競争を繰り広げています。国内市場においても、三菱電機、日立製作所、東芝エレベーター、フジテック、日本オーチス・エレベータなどが主要なシェアを占めています。市場の成長要因としては、世界的な都市化の進展とそれに伴う高層建築物の増加が挙げられます。また、既存エレベーターの老朽化に伴うリニューアル需要、省エネルギー化、バリアフリー化、セキュリティ強化へのニーズの高まりも市場を牽引しています。さらに、IoTやAIを活用したスマートビルディング化の推進も、エレベーター制御技術の需要を押し上げています。一方で、技術者の確保と育成、サイバーセキュリティ対策の強化、そしてコスト競争の激化といった課題も存在します。

将来展望として、エレベーター制御はさらなるAI・IoTの活用により進化を遂げるでしょう。故障の予兆を検知し、未然に防ぐ「予測保全(予知保全)」の高度化は、メンテナンスコストの削減と稼働率の向上に貢献します。リアルタイムの交通状況やイベント情報と連携した運行の最適化、乗客の行動履歴に基づいたパーソナライズされたサービス提供も実現される可能性があります。スマートシティとの連携も進み、ビル全体のエネルギー管理システムや交通システム、セキュリティシステムとの統合が図られるでしょう。新型コロナウイルス感染症の流行を契機に、音声認識、ジェスチャー操作、スマートフォン連携による「非接触操作」や、抗菌・抗ウイルス素材の採用といった「衛生対策」も加速しています。将来的には、エレベーター自身が状況を判断し、最適な運行を行う「自律型エレベーター」の登場も期待されます。エネルギーマネジメントの面では、回生電力の効率的な利用や蓄電システムとの連携がさらに強化され、ユニバーサルデザインの追求として、視覚・聴覚障がい者への配慮や多言語対応も一層進むことでしょう。エレベーター制御は、単なる移動手段の管理に留まらず、都市のインフラとして、より安全で快適、そして持続可能な社会の実現に不可欠な技術として発展し続けると考えられます。