世界の腎機能検査市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

腎機能検査市場は、製品タイプ別(ディップスティック、ディスポーザブル、試薬など)、検査タイプ別(尿検査[尿タンパク検査、クレアチニンクリアランス検査など]、血液検査[血清クレアチニン検査など])、エンドユーザー別(病院・診療所、診断検査機関など)、検査実施場所別(中央検査室、ポイントオブケア)、地域別(北米、欧州、アジア太平洋など)にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

腎機能検査市場の概要

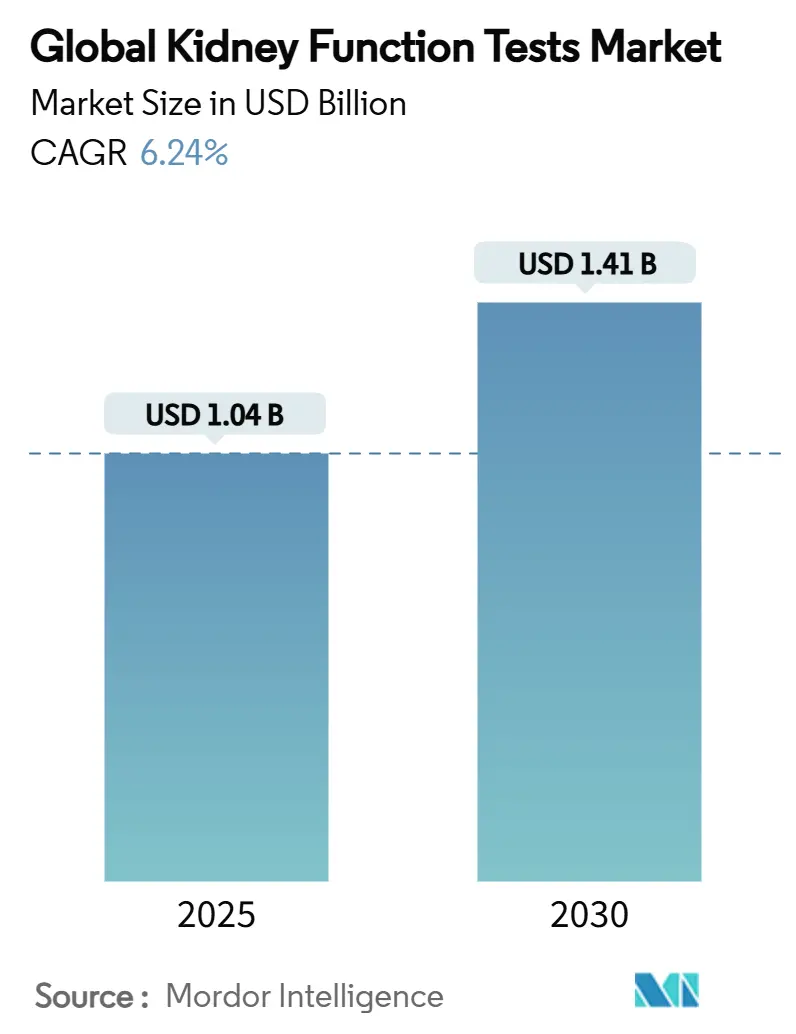

市場規模と成長予測

世界の腎機能検査市場は、2025年には10.4億米ドルに達し、2030年には14.1億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.24%です。この成長は、世界中で8億5千万人を超える慢性腎臓病(CKD)患者の増加に直接関連しており、糖尿病と高血圧が主な要因となっています。

主要な市場トレンド

* 分散型検査への移行: ポイントオブケア(POC)診断、人工知能(AI)による意思決定支援、在宅モニタリングが検査需要を患者に近い場所へとシフトさせています。

* 政府の支援: メディケアの在宅透析に対する適用範囲拡大や、末期腎臓病(ESRD)バンドルへの経口薬の組み入れなど、政府主導のスクリーニングイニシアティブが分散型検査モデルへの移行を後押ししています。

* 地域別動向: アジア太平洋地域が最も急速な成長を示していますが、北米は包括的な償還制度と高度な診断インフラにより、市場規模で引き続き主導的な地位を維持しています。

* 競争の激化: 従来の診断企業間の統合と、スマートフォンベースのプラットフォームによる新規参入が競争を激化させており、サプライヤーは自動化、多項目パネル、臨床意思決定ソフトウェアを通じて差別化を図ることを余儀なくされています。

主要なレポートのポイント(2024年実績および2025-2030年予測)

* 製品タイプ別: ディップスティックが市場シェアの54.74%を占めましたが、試薬は2030年までに7.36%のCAGRで成長すると予測されています。

* 検査タイプ別: 尿検査が市場シェアの62.36%を占め、血液検査は2025年から2030年の間に7.06%のCAGRで拡大すると予測されています。

* エンドユーザー別: 病院および診療所が収益シェアの61.89%を占めましたが、在宅およびPOC環境は2030年までに7.84%のCAGRで最も急速に成長するチャネルとなるでしょう。

* 検査設定別: 中央検査室ベースが市場シェアの71.47%を占めましたが、ポイントオブケアは2025年から2030年の間に8.03%のCAGRで拡大すると予測されています。

* 地域別: 北米が市場シェアの43.64%を占めましたが、アジア太平洋地域は2030年までに8.57%のCAGRで最も高い成長率を記録すると予測されています。

市場の推進要因

1. 慢性腎臓病(CKD)の有病率の増加: 世界人口の13.4%がCKDに罹患しており、透析需要を抑制するためにスクリーニングが拡大されています。フィリピンのACT NOWプログラムやインドのCITE研究などが、低コストでスケーラブルな腎機能検査の採用を促進しています。

2. 糖尿病および高血圧の負担増大: 米国糖尿病協会(ADA)の臨床ガイドラインでは、2型糖尿病の成人全員に毎年アルブミン尿と推定糸球体濾過量(eGFR)の評価を推奨しています。プロテオミクス・インターナショナル社のPromarkerDのような新しい血液検査も、早期診断を可能にしています。

3. 政府主導のCKDスクリーニングプログラム: 米国議会は予防サービス特別委員会にCKDスクリーニングの連邦勧告を要請しており、インドの国家透析プログラムは年間3.4億回の透析セッションに対応する能力を拡大しています。日本でも定量的なタンパク尿データがCKD診断率を大幅に向上させることが示されています。

4. 自動化およびPOC技術の進歩: Healthy.ioのスマートフォンベースのプラットフォームやNova BiomedicalのStat Profile Prime Plusのような多項目パネル、AI対応のモバイル尿検査ストリップリーダーなどが、精度向上、検査時間短縮、スタッフのスキル要件軽減に貢献し、薬局、地域医療センター、患者宅での採用を拡大しています。

5. マルチオミクスとAIバイオマーカーパネル: マルチオミクス研究によりCKD進行に関連する32の循環タンパク質が特定され、専門的な試薬パネルの需要が高まっています。

6. ウェアラブルおよび在宅モニタリング腎臓センサー: パッチやベルトに組み込まれたウェアラブル生体インピーダンスセンサーが、継続的な腎臓状態のフィードバックを提供し、遠隔腎臓内科ポータルと統合されています。

市場の阻害要因

1. 分析装置および消耗品の高コスト: 特に低・中所得国や小規模な診療所において、分析装置の導入コストが高いことが課題です。透析の年間医療費も高額であり、費用対効果の高いスクリーニングの必要性が強調されています。

2. 厳格な規制および償還のハードル: FDAによる検査室開発検査(LDT)の段階的な規制や、KidneyIntelXのようなアルゴリズムの臨床的有用性の実証がCMSの支払い承認の前提条件となるなど、市場投入までの期間が長くなり、参入企業の資金需要が増大しています。

3. 新規バイオマーカーの標準化の欠如: 新規バイオマーカーの標準化が不足しているため、その採用が制限される可能性があります。

4. 重要試薬のサプライチェーンの脆弱性: 特にアジア太平洋、中東・アフリカ、南米地域において、重要試薬のサプライチェーンの脆弱性が市場に影響を与える可能性があります。

セグメント分析

* 製品タイプ別: ディップスティックは低価格、使いやすさ、日常的な尿検査との互換性から市場をリードしています。一方、試薬は自動化された高スループット化学プラットフォームへの移行に伴い、7.36%のCAGRで成長すると予測されています。

* 検査タイプ別: 尿検査は非侵襲性であり、確立された臨床ガイドラインがあるため、引き続き優位性を保っています。血液検査は、指先採血量で済むマイクロサンプル技術に支えられ、7.06%のCAGRで成長しています。

* エンドユーザー別: 病院および診療所が最大の収益源ですが、在宅およびPOC環境はCOVID-19パンデミック中の遠隔モニタリングの価値が認識されたことで、7.84%のCAGRで最も急速に成長しています。

* 検査設定別: 中央検査室は、腎臓マーカーと化学パネルのバンドル、データ統合、規模の経済性により、引き続き主要な収益源です。しかし、薬局、一般開業医のオフィス、地域診療所におけるPOC検査は8.03%のCAGRで急増しています。

地域分析

* 北米: CMSの品質プログラムによる糖尿病成人に対する年次腎臓健康評価の義務化、償還制度、ウェアラブル診断の先駆的開発により、2024年には市場シェアの43.64%を占めました。

* アジア太平洋: 2030年までに8.57%のCAGRで最も急速に拡大する地域です。中国でのMediBeaconの経皮GFRモニターの承認や、インドの国家透析制度などが成長を牽引しています。糖尿病有病率の増加と民間保険の普及により、インドネシア、タイ、ベトナムが高成長市場となっています。

* ヨーロッパ: KDIGO 2024ガイドラインと欧州腎臓ベストプラクティスコメントにより、CKD管理経路が調和され、安定した拡大を維持しています。

* 中東・アフリカおよび南米: インフラの制約があるものの、湾岸協力会議(GCC)諸国は透析センターに投資し、アフリカ連合の開発助成金はポータブルクレアチニンリーダーに充てられています。ブラジルでは薬局ベースのアルブミン・クレアチニンストリップ検査が試験的に導入されています。

競争環境

腎機能検査市場は中程度の断片化が見られます。Abbott、Roche、Siemens Healthineersがプラットフォーム、試薬、情報サービスをバンドルすることで主導的な地位を維持しています。Quest DiagnosticsによるFresenius Medical Careの腎臓検査資産の買収や、MediBeaconの資金調達など、統合が加速しています。Healthy.ioのようなスタートアップ企業は、スマートフォン画像診断を通じて在宅モニタリングのニッチ市場をターゲットにし、利便性で既存企業に挑戦しています。NxGen Biomicsのような企業は、マルチオミクス発見を通じてバイオマーカーパネルを開発し、製薬会社との提携を目指しています。サプライチェーンの脆弱性は小規模ベンダーに圧力をかけており、大手企業は地域ごとの試薬充填・仕上げ拠点を確立することで、生産を現地化し、物流リスクをヘッジしています。

主要企業

* F.Hoffmann-La Roche Ltd

* Nova Biomedical

* Quest Diagnostics

* 77 Elektronika Kft

* ACON Laboratories, Inc.

最近の業界動向

* 2025年4月: Healthy.ioがLabrador Healthを買収し、在宅での慢性腎臓病モニタリング能力を強化しました。

* 2025年2月: Quest DiagnosticsがFresenius Medical Careの腎臓検査資産を買収することに合意し、専門的な腎臓診断市場での地位を固めました。

* 2025年2月: MediBeaconの経皮GFRシステムが中国で医療機器承認を取得し、非侵襲性腎機能評価技術へのアクセスを拡大しました。

* 2024年5月: Thermo Fisherが腎臓移植患者モニタリング用のCXCL10検査を発売し、移植後ケア管理におけるバイオマーカーの選択肢を拡大しました。

このレポートは、腎機能検査市場の詳細な分析を提供しています。腎機能検査は、一般的に血液または尿を用いて腎臓の問題を特定する簡単な手順と定義されています。

市場規模は、2025年には10.4億米ドルに達し、2030年には14.1億米ドルまで成長すると予測されています。

市場の成長を牽引する主な要因としては、慢性腎臓病(CKD)の有病率の増加、糖尿病や高血圧の負担増大、政府主導のCKDスクリーニングプログラムの実施が挙げられます。さらに、自動化およびポイントオブケア(POC)技術の進歩、マルチオミクスとAIを活用した早期診断バイオマーカーパネルの開発、ウェアラブルおよび在宅モニタリング用腎臓センサーの採用も市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。分析装置や消耗品の高コスト、厳格な規制と償還に関するハードル、新規バイオマーカーの臨床標準化の欠如、低・中所得国における重要試薬のサプライチェーンの脆弱性などが課題となっています。

市場は、製品タイプ、検査タイプ、エンドユーザー、検査設定、および地域別に詳細にセグメント化されています。

製品タイプ別では、ディップスティック、消耗品、試薬が含まれ、特に試薬は2025年から2030年にかけて年平均成長率7.36%で最も急速に成長すると予測されています。これは、検査機関が自動化されたハイスループットプラットフォームを導入しているためです。

検査タイプは、尿検査(尿タンパク検査、クレアチニンクリアランス検査、微量アルブミン検査)と血液検査(血清クレアチニン検査、eGFR/糸球体濾過量検査、血中尿素窒素検査)に大別されます。

エンドユーザーには、病院・診療所、診断検査機関、在宅・ポイントオブケア設定などが含まれます。

地域別に見ると、北米が2024年に市場シェアの43.64%を占め、包括的な償還制度と高度な診断インフラにより市場をリードしています。

一方、アジア太平洋地域は、糖尿病有病率の上昇、大規模な政府透析プログラム、急速なヘルスケアインフラ投資を背景に、年平均成長率8.57%と最も高い成長が予測される地域となっています。

競争環境においては、Abbott Laboratories、F. Hoffmann-La Roche Ltd.、Siemens Healthineers、Sysmex Corporation、Beckman Coulter Inc.など、多数の主要企業が存在し、市場の集中度や各社の市場シェアが分析されています。レポートでは、これらの主要企業のプロファイルも提供されています。

このレポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の市場発展の可能性を探っています。また、規制環境や技術的展望、ポーターのファイブフォース分析など、市場の包括的な理解を深めるための多角的な分析も含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性腎臓病(CKD)の有病率の上昇

- 4.2.2 糖尿病と高血圧の負担の増加

- 4.2.3 政府支援のCKDスクリーニングプログラム

- 4.2.4 自動化とPOC技術の進歩

- 4.2.5 マルチオミクス + AI早期診断バイオマーカーパネル

- 4.2.6 ウェアラブルおよび家庭用腎臓センサーの採用

- 4.3 市場の阻害要因

- 4.3.1 分析装置と消耗品の高コスト

- 4.3.2 厳格な規制と償還のハードル

- 4.3.3 新規バイオマーカーの臨床標準化の欠如

- 4.3.4 低中所得国における重要試薬のサプライチェーンの脆弱性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 ディップスティック

- 5.1.2 ディスポーザブル

- 5.1.3 試薬

- 5.2 検査タイプ別

- 5.2.1 尿検査

- 5.2.1.1 尿タンパク検査

- 5.2.1.2 クレアチニンクリアランス検査

- 5.2.1.3 微量アルブミン検査

- 5.2.2 血液検査

- 5.2.2.1 血清クレアチニン検査

- 5.2.2.2 eGFR / 糸球体濾過量検査

- 5.2.2.3 血中尿素窒素検査

- 5.3.1 病院および診療所

- 5.3.2 診断検査機関

- 5.3.3 家庭およびポイントオブケア環境

- 5.3.4 その他

- 5.4.1 中央検査室ベース

- 5.4.2 ポイントオブケア

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 F. ホフマン・ラ・ロシュ株式会社

- 6.3.3 シーメンス・ヘルスケア

- 6.3.4 シスメックス株式会社

- 6.3.5 ベックマン・コールター株式会社(ダナハー・コーポレーション)

- 6.3.6 ノヴァ・バイオメディカル

- 6.3.7 サーモフィッシャーサイエンティフィック

- 6.3.8 アークレイ株式会社

- 6.3.9 77 エレクトロニカ Kft

- 6.3.10 エイコン・ラボラトリーズ株式会社

- 6.3.11 ランドックス・ラボラトリーズ

- 6.3.12 クエスト・ダイアグノスティクス

- 6.3.13 ラボラトリー・コーポレーション・オブ・アメリカ・ホールディングス

- 6.3.14 URIT メディカル・エレクトロニック株式会社

- 6.3.15 バイオメリュー SA

- 6.3.16 アルファ・ワッサーマン・ダイアグノスティック・テクノロジーズ

- 6.3.17 バイオ・ラッド・ラボラトリーズ

- 6.3.18 オーソ・クリニカル・ダイアグノスティクス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

世界の腎機能検査は、腎臓が体内で果たす重要な役割を評価し、腎臓病の早期発見、診断、病状のモニタリング、治療効果の判定に不可欠な医療行為でございます。腎臓は、血液中の老廃物をろ過して尿として排泄し、体内の水分量、電解質バランス、血圧、赤血球の産生などを調整する生命維持に欠かせない臓器です。腎機能が低下すると、これらの機能が損なわれ、全身に様々な合併症を引き起こす可能性がございます。特に、慢性腎臓病(CKD)は初期段階では自覚症状がほとんどなく進行するため、定期的な腎機能検査による早期発見が極めて重要とされております。

腎機能検査には多岐にわたる種類がございます。主なものとしては、血液検査と尿検査が挙げられます。血液検査では、クレアチニン値が最も一般的に用いられます。クレアチニンは筋肉の代謝産物で、腎臓から排泄されるため、その血中濃度が高いほど腎機能の低下を示唆します。このクレアチニン値と年齢、性別などを用いて算出される推算糸球体濾過量(eGFR)は、腎臓のろ過能力を数値化したもので、腎機能の評価に最も広く利用されております。その他、尿素窒素(BUN)や、クレアチニンよりも早期の腎機能低下を反映するとされるシスタチンCなども用いられます。尿検査では、尿中に蛋白が漏れ出ていないかを調べる尿蛋白検査や、より早期の腎障害を示す微量アルブミン尿検査が重要です。これらは、腎臓のろ過機能に異常があることを示し、糖尿病性腎症などの早期発見に役立ちます。また、尿沈渣検査では、尿中の細胞や円柱などを観察し、腎炎や尿路感染症などの診断に貢献いたします。さらに、腎臓の形態や血流を評価するために、超音波検査、CT、MRIなどの画像診断も行われます。確定診断や病理学的評価が必要な場合には、腎生検という侵襲的な検査が実施されることもございます。

これらの腎機能検査は、様々な目的で活用されております。第一に、糖尿病や高血圧症の患者様、高齢者、腎臓病の家族歴がある方など、腎臓病のリスクが高い集団に対するスクリーニング検査として用いられます。これにより、自覚症状がない段階で腎機能の異常を発見し、早期介入を可能にします。第二に、腎臓病の診断とその病型を特定するために不可欠です。検査結果を総合的に評価することで、慢性腎臓病のステージ分類や、急性腎障害(AKI)の診断が行われます。第三に、腎臓病の進行度をモニタリングし、治療の効果を評価するために定期的に実施されます。これにより、治療計画の調整や合併症の管理に役立てられます。第四に、腎臓から排泄される薬剤の投与量を調整する際にも、腎機能検査の結果が参照されます。腎機能が低下している患者様では、薬剤が体内に蓄積しやすくなるため、適切な用量調整が不可欠です。第五に、腎移植の前後におけるドナーおよびレシピエントの腎機能評価にも重要な役割を果たします。

関連技術の進展も目覚ましく、腎機能検査の精度向上と利便性向上に寄与しております。近年では、急性腎障害(AKI)の早期診断に役立つ新規バイオマーカー(例:KIM-1、NGAL、L-FABPなど)の研究開発が進んでおり、従来のクレアチニンよりも早期に腎障害を検出できる可能性が期待されております。また、医療現場での迅速な診断を可能にするPOCT(Point-of-Care Testing)デバイスの開発も進んでおり、特に遠隔地や救急医療の現場での活用が期待されます。人工知能(AI)や機械学習は、膨大な検査データや画像データを解析し、腎臓病のリスク予測、診断支援、病状進行の予測などに活用され始めております。これにより、より個別化された医療の提供が可能になると考えられます。さらに、遺伝子検査によって遺伝性腎疾患の原因遺伝子を特定し、早期診断や家族への遺伝カウンセリングに役立てることも可能になってきております。

世界の腎機能検査市場は、慢性腎臓病の有病率増加、糖尿病や高血圧といったリスク因子の拡大、高齢化社会の進展などを背景に、着実に成長を続けております。特に、新興国における医療インフラの整備と健康意識の高まりも市場拡大の要因となっております。主要な市場プレイヤーとしては、ロシュ、アボット、シーメンスヘルスケア、ダナハーなどの大手診断薬・機器メーカーが挙げられます。これらの企業は、検査機器、試薬、情報システムなど、幅広い製品とサービスを提供しております。しかしながら、地域によっては、検査へのアクセス格差、高コスト、標準化の課題なども存在し、特に発展途上国では、基本的な腎機能検査の普及が依然として課題となっております。

将来の展望としましては、腎機能検査はさらなる進化を遂げると予想されます。まず、より高感度かつ高特異度なバイオマーカーの開発が進み、腎臓病の超早期診断や病態のより詳細な把握が可能になるでしょう。これにより、治療介入のタイミングを早め、腎機能の悪化を効果的に抑制できる可能性が高まります。次に、非侵襲的かつ連続的なモニタリング技術の発展が期待されます。例えば、ウェアラブルデバイスやスマートセンサーを用いた尿量、電解質、特定のバイオマーカーのリアルタイム測定などが実用化されれば、患者様の日常生活における腎機能管理が大きく改善されるでしょう。また、デジタルヘルスや遠隔医療との融合も進み、検査結果の自動解析、AIによるリスク評価、専門医へのオンライン相談などがより身近になることで、医療アクセスの向上と効率化が図られます。個別化医療の進展も重要な方向性であり、患者様一人ひとりの遺伝子情報や生活習慣、検査結果に基づいた最適な治療戦略が提案されるようになるでしょう。最終的には、これらの技術革新を通じて、世界中で腎臓病の早期発見、予防、そしてより効果的な治療が実現され、患者様の生活の質の向上に大きく貢献することが期待されております。