フォームテープ市場規模・シェア分析:成長動向と予測 (2025年~2030年)

フォームテープ市場レポートは、業界をフォームタイプ(ポリエチレン、ポリウレタン、ネオプレン、アクリルなど)、テープタイプ(片面フォームテープ、両面フォームテープ)、樹脂タイプ(ゴム、シリコーン、アクリル、EVAなど)、技術(溶剤系、水系など)、エンドユーザー産業(自動車、建設、電気・電子など)、および地域(アジア太平洋、北米など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

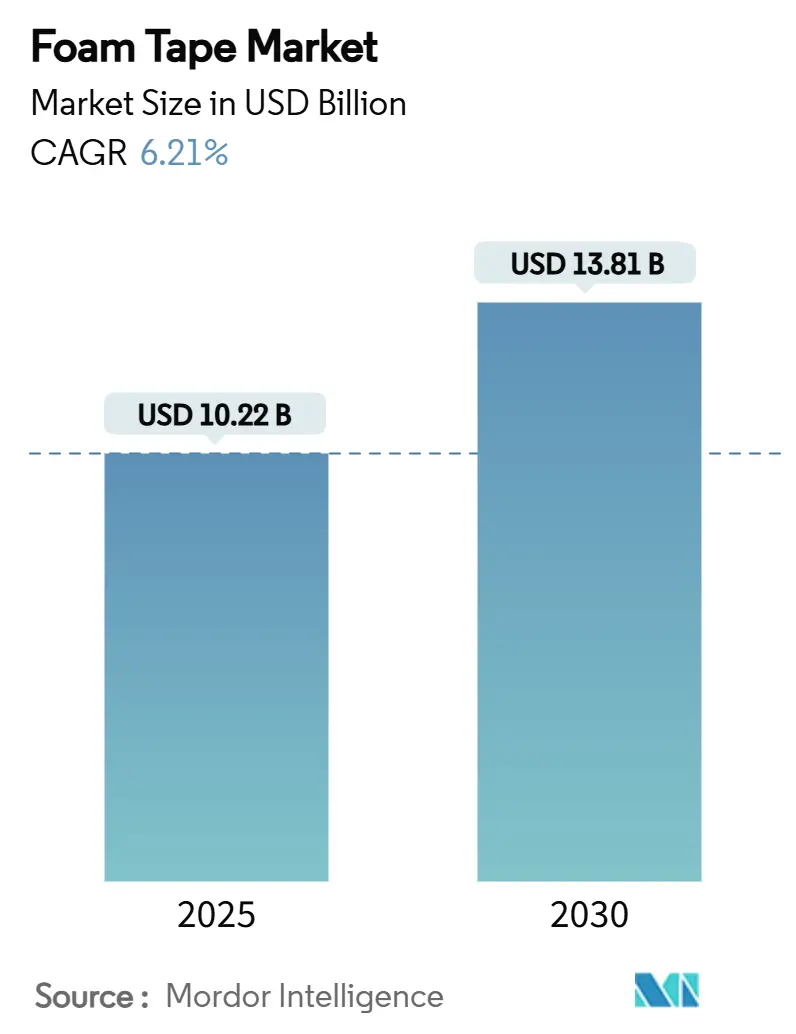

フォームテープ市場は、2025年には102.2億米ドルと推定され、2030年には138.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.21%です。自動車システムの電化、Eコマースフルフィルメントセンターの急速な拡大、およびより厳格な建築基準が、フォームテープの需要を高めています。フォームテープは、シーリング、断熱、接着といった複数の機能を一つの材料で提供します。

地域別では、アジア太平洋地域が製造規模と現地需要により市場をリードしており、欧州と北米は改修インセンティブと厳格な防火規則によって需要を牽引しています。製品設計のトレンドとしては、低VOC(揮発性有機化合物)規制に対応するため、ホットメルトおよび溶剤フリーの化学物質が好まれ、バイオベースのフォームもニッチ市場から成長の原動力へと移行しています。競争の焦点は量から価値へと移っており、サプライヤーは剥離可能な接着剤、EVバッテリーソリューション、および循環経済を支援するリサイクル可能な構造に投資しています。

主要な市場動向と洞察

市場を牽引する要因:

1. 改修工事需要の急増: 米国では20年間で建物の排出量を73%削減する改修プログラムが推進されており、フォームテープは構造的な負荷を増やすことなく熱橋を解消するのに役立ちます。インフレ削減法は低所得者向け改修プロジェクトに90億米ドルを割り当て、顧客基盤を拡大しています。2024年の国際建築基準の改正により、外壁材にはより厳しい防火性能が求められ、耐火性フォームテープの需要が高まっています。EUの包装および包装廃棄物規制も、解体時にクリーンな分離を可能にするリサイクル可能な断熱システムを推進しています。これらの政策は、省エネ、安全性、循環性が融合する改修市場を急速な成長分野として位置づけています。

2. Eコマース包装におけるフォームテープへの急速な移行: 自動化されたフルフィルメントセンターは高速で稼働するため、機械的な閉鎖よりも接着ソリューションが有利です。世界のシーリングおよび結束テープ市場は2024年に253.6億米ドルに達し、フォームテープは小包ネットワークでの損傷率を低下させることでシェアを獲得しています。アールストロムのリサイクル可能な裏材は、小売業者のリサイクル可能な包装要件に応えています。空気充填緩衝材と比較して優れたクッション性は、温度変化の中でも商品を安全に保ち、物流の混乱がサービスレベルのペナルティを増加させる中で決定的な要因となっています。

3. EVバッテリーパック組立における軽量化の推進: EVバッテリーパックは、熱、構造、EMI(電磁干渉)の機能を同時に必要とし、特殊なフォームテープがこれらを提供します。RogersのProCell EV Firewallは熱伝播を遮断しつつ軽量化を実現し、tesaのEVバッテリーテープは穴あけ工程を不要にし、モジュール組立時間を短縮し、最大30%の軽量化を達成します。Avery DennisonはUL 94規格の難燃性テープを提供し、熱暴走のリスクを軽減します。中国と欧州における車両電化義務は、複数年にわたる量産成長を保証し、バッテリー用途をフォームテープ市場の重要な長期収益源としています。

4. 高速自動ダイカッティングの採用: 次世代の加工ラインはAIを適用して切断経路を最適化し、廃棄物を削減します。これには、厳密な厚さ制御とリントフリーのエッジを持つテープが必要です。Dowは、これらの自動化対応仕様を満たすために特殊接着剤の生産能力を拡大しました。アジアの加工業者は、人件費の優位性とロボット技術を組み合わせることで、輸出競争力のある生産クラスターを形成し、寸法安定性の高いフォームを好みます。

5. 建築基準における防火安全性の向上: 外壁の防火安全基準の強化は、耐火性フォームテープの需要を押し上げています。

市場を抑制する要因:

1. イソシアネートおよび石油系原料価格の変動: 2024年初頭にMDIおよびTDIのコストが急騰し、ポリウレタン樹脂価格が上昇し、スポット購入に依存するテープ加工業者の利益率を圧迫しました。同時期に自動車需要が25%減少したことで、原材料の追加料金と販売量の減少が重なり、利益率の圧迫がさらに深刻化しました。長期供給契約を持たない小規模加工業者はキャッシュフローのストレスに直面し、規模の経済を求める大手企業による買収が引き起こされました。

2. 溶剤系ラインに対するVOC排出量制限の厳格化: REACH附属書XVIIは2026年にホルムアルデヒドの上限を追加し、溶剤系アクリル樹脂の再処方を強制します。中国の自動車内装向け低VOC規制は、すべての輸出業者がクリアしなければならないグローバルなコンプライアンス基準を設定し、tesaなどの企業に超低排出ラインの発売を促しています。溶剤系から水性またはホットメルト化学物質への転換には、新しいオーブン、チラー、コーターが必要となり、設備投資と生産停止時間が増加します。

3. リサイクルに不向きな多層フォーム複合材: EUが主導し、循環経済原則が世界的に採用される中で、リサイクルが困難な多層フォーム複合材は市場の制約となっています。

セグメント分析

* フォームタイプ別: ポリエチレンが2024年に39.16%のシェアを占め、建設および包装需要を満たす成熟したサプライチェーンと低コストにより市場をリードしました。2025年にはポリエチレンフォームテープ市場規模は40億米ドルに達すると推定されますが、規制によりユーザーがより環境に優しい化学物質に移行するため、成長は緩やかになると予想されます。バイオベースおよび特殊配合を含むその他のフォームタイプは、セグメント内で最高の7.12%のCAGRで拡大すると予測されています。バイオベースポリウレタンは、トウモロコシやヒマシ油由来で30~50%低い炭素排出量を実現し、Wanhuaのポリエーテルポリオールは自動車基準を満たしています。

* テープタイプ別: 片面テープは2024年に62.35%の収益を占め、ガスケット、隙間充填、ウェザーストリッピングにおける汎用性により堅調な市場シェアを維持しています。両面テープは規模は小さいものの、EVバッテリーモジュール、外壁パネル、電子ベゼル接着など、双方向接着が組立工程を削減する用途の強みにより、2030年までに7.35%のCAGRで成長すると予測されています。Avery Dennisonは、構造接着におけるリベットの代替としてEVBテープを位置づけ、tesaのDebonding on Demandシリーズは、低熱ツールで剥離可能であり、家電製品の循環設計ガイドラインに対応しています。

* 樹脂タイプ別: アクリル樹脂は、バランスの取れた接着性、UV耐性、価格により、2024年に43.60%のシェアでトップでした。シリコーン樹脂は、EVバッテリーパックや150℃を超える電力半導体で不可欠な比類のない耐熱性により、7.42%のCAGRで加速しています。DowSilのTC-3080硬化性ゲルは、自動ディスペンス用の低粘度と3 W/m·Kの熱伝導率を兼ね備え、シリコーンの拡大を象徴しています。

* 技術別: 溶剤系ラインは、確立された資産と強力な接着強度により、2024年に48.28%の収益を占めました。低VOC規制の影響で、溶剤系ラインのフォームテープ市場規模への貢献は減少すると予想されます。ホットメルトのCAGRは2030年までに6.95%に達すると予測されており、100%固形分システムは乾燥オーブンを不要にし、より高速なウェブ速度で稼働できるためです。H.B. Fullerは、エネルギー使用量を30%削減し、固形分含有量により輸送コストを削減するホットメルトグレードを推進しています。

* 最終用途産業別: 建設業は、改修、外壁、HVACシーリングが熱橋や防火にフォームテープを利用するため、2024年に35.51%のシェアを記録しました。電気・電子分野は、新しい熱界面材料やEMIシールド機能を必要とする半導体パッケージングに牽引され、7.54%のCAGRで他を上回っています。ICパッケージングおよびテスト部門は2034年までに1371億米ドルに倍増すると予測されており、フリップチップやウェハーレベルの封止に高温テープが導入されています。

地域分析

* アジア太平洋: 2024年に42.18%の収益シェアで市場を支配し、2030年までに7.04%のCAGRでリードすると予測されています。中国はEVおよび家電製品の生産拠点を通じて最大のシェアを占め、インドは生産連動型インセンティブ制度に支えられた2桁の電子機器成長を供給しています。韓国と日本は半導体および先端材料におけるプレミアム需要を推進しています。中国の自動車内装におけるVOC規制は、超低排出テープの採用を加速させ、これらの基準は輸出市場にも波及し、世界のサプライヤーにまず中国の基準への認証を義務付けています。

* 北米: インフレ削減法に関連する90億米ドルの改修資金に支えられ、着実な成長を示しています。フォームテープは窓のフラッシング、外壁の接合部、HVACダクトのアップグレードに適しており、重機なしで迅速なプロジェクトサイクルを可能にします。ニアショアリングはメキシコを第4位のポリウレタン消費国にし、米国の自動車工場に短距離供給を提供しています。

* 欧州: 厳格な環境コンプライアンスと材料革新のバランスを取っています。2023年に発効したジイソシアネート訓練規制は、ユーザーをアクリルおよびシリコーンシステムへと誘導しました。Saint-GobainによるFOSROCの10.25億米ドルでの買収は、建設化学ポートフォリオの強化を目的とした統合を示しています。ドイツのOEMは軽量ボディパネルに難燃性接着剤を指定し、フランスの航空宇宙部門は客室内装にFST定格フォームを要求しています。EUの循環性政策はリサイクル可能性を強制し、モノマテリアル構造の研究開発を促しています。

競争環境

フォームテープ市場は中程度に細分化されています。3Mは2024年に総売上高246億米ドルを記録し、家電製品向けの剥離可能なアクリルプラットフォームに投資しています。Avery Dennisonは88億米ドルを計上し、その材料グループをインテリジェントラベルや高マージンのEVバッテリーテープに向けています。tesaは、修理可能なスマートフォンや循環設計に対応するため、可逆接着に関する50以上の特許を出願しています。Rogers、Nitto Denko、Saint-Gobainは、熱および防火フォームの分野で優位性を築いており、地域プレーヤーは受託加工に特化しています。

原材料コストの変動は垂直統合の動きを引き起こしています。Dowはシリコーンゲル生産能力を拡大し、ポリマー供給と直接テープコーティングサービスを組み合わせています。一方、Berry Globalは特定の特殊テープ部門を売却し、コアフィルムに再集中することで、中規模加工業者がシェアを獲得するニッチ市場を開拓しました。イノベーション競争は、バイオベースフォーム、ホットメルトUV化学、および工程内防火添加剤に集中しています。グローバルな拠点を有するサプライヤーは、地政学的リスクをヘッジし、多国籍企業からの調達契約を獲得しています。

M&Aは、小規模加工業者がVOC準拠のアップグレードに必要な資金を欠いているため、増加すると予想されます。Saint-GobainのFOSROC買収がその傾向を示しており、自動化投資によって3年でEBITDAを倍増できる分野ではプライベートエクイティの関心が高まっています。成功する企業は、EV、電子機器、高層ビル改修のサイクルに製品ラインを合わせ、デジタルサプライチェーンツールを活用して、OEMが生産停止を避けるために不可欠と見なすオンタイムデリバリーを保証するでしょう。

最近の業界動向

* 2024年7月: Avery Dennisonは、車両内のフォームおよび繊維材料の接着を目的とした新しい機能性テープのシリーズを発表しました。これは、車内騒音、VOC関連の臭気、OEMコンプライアンスに対応する感圧接着テープの追加です。

* 2023年11月: CCL Designは、アクリルフォームテープの5400 LSEシリーズを発売しました。オランダのVenrayにあるR&Dチームによって開発されたこのシリーズは、プラスチックへのプライマー不要の接着、ポリプロピレン(PP)への強力な接着、および自動車用塗料との優れた適合性を提供します。

このレポートは、世界のフォームテープ市場に関する包括的な分析を提供しています。フォームテープは、オープンセルまたはクローズドセルフォームに感圧接着剤(PSA)が塗布された製品で、一時的または恒久的な固定、包装、防音、断熱、隙間充填など、多岐にわたる用途で利用されています。その多様な厚さと独自の特性により、建設、自動車、電気・電子といった様々な産業で不可欠な材料となっています。

市場は2025年に102.2億米ドルの規模に達し、2030年までには138.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.21%と堅調な伸びが見込まれています。

市場の成長を牽引する主な要因としては、既存建築物の改修・改築(レトロフィット)需要の急増、Eコマース包装におけるフォームテープへの急速な移行、電気自動車(EV)バッテリーパック組立における軽量化の推進、高速自動ダイカッティング技術の採用拡大、および建築基準における外壁の防火安全アップグレードが挙げられます。これらの要因が、フォームテープの需要を力強く押し上げています。

一方で、市場の成長を抑制する要因も存在します。イソシアネートや石油系原料の価格変動の激しさ、溶剤系ラインに対する揮発性有機化合物(VOC)排出規制の厳格化、およびリサイクルが困難な多層フォーム複合材料の存在が、市場の課題として認識されています。

地域別では、アジア太平洋地域が2024年の世界収益の42.18%を占める最大の市場であり、2030年までのCAGRが7.04%と最も急速に成長する地域でもあります。エンドユーザー産業別では、電気・電子分野がEVバッテリーパックや半導体パッケージングにおける高温・高精度接着ソリューションの需要増加により、7.54%のCAGRで最も速い成長を遂げています。また、環境規制の影響も大きく、VOC排出制限やジイソシアネート規制の強化により、溶剤系からホットメルト系化学への移行が加速し、バイオベースやリサイクル可能なフォーム配合への関心が高まっています。

本レポートでは、市場を詳細にセグメント化して分析しており、以下の主要な分類に基づいています。

* フォームタイプ別: ポリエチレン(PE)、ポリウレタン(PU)、アクリル、ネオプレン、その他(バイオベースなど)。

* テープタイプ別: 片面、両面。

* 樹脂タイプ別: アクリル、ゴム、シリコーン、エチルビニルアセテート(EVA)、その他(エポキシ、バイオベースなど)。

* 技術別: 溶剤系、水系、ホットメルト系。

* エンドユーザー産業別: 建設、自動車、電気・電子、航空宇宙、包装、その他(食品・飲料など)。

* 地域別: アジア太平洋、北米、欧州、南米、中東・アフリカの主要地域と、その中の中国、日本、米国、ドイツなど15カ国について、収益(USD百万)ベースでの市場規模と予測が詳細に提供されています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェアおよびランキング分析が深く掘り下げられています。さらに、3M、Nitto Denko Corporation、Lohmann、Saint-Gobain、Teraoka Seisakusho co.,Ltd.など、世界の主要な19社の企業プロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向などが網羅されています。これにより、市場の主要プレーヤーの動向と競争優位性を理解することができます。

レポートはまた、市場の機会と将来の展望、特に未開拓の領域(ホワイトスペース)や満たされていないニーズの評価も行っており、市場参加者にとって貴重な洞察を提供しています。この詳細な分析は、戦略的な意思決定を支援し、将来の成長機会を特定するために役立つでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 活況を呈する改修工事の需要

- 4.2.2 Eコマース包装のフォームテープへの急速な移行

- 4.2.3 EVバッテリーパック組立における軽量化の推進

- 4.2.4 高速自動ダイカットの採用

- 4.2.5 建築基準法におけるファサードの防火安全性の向上

- 4.3 市場の阻害要因

- 4.3.1 イソシアネートおよび石油原料価格の変動

- 4.3.2 溶剤ラインにおけるVOC排出量の厳格な制限

- 4.3.3 リサイクルに不向きな多層フォーム複合材

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 フォームタイプ別

- 5.1.1 ポリエチレン (PE)

- 5.1.2 ポリウレタン (PU)

- 5.1.3 アクリル

- 5.1.4 ネオプレン

- 5.1.5 その他のフォームタイプ(バイオベースなど)

- 5.2 テープタイプ別

- 5.2.1 片面

- 5.2.2 両面

- 5.3 樹脂タイプ別

- 5.3.1 アクリル

- 5.3.2 ゴム

- 5.3.3 シリコーン

- 5.3.4 エチレン酢酸ビニル (EVA)

- 5.3.5 その他の樹脂タイプ(エポキシ、バイオベースなど)

- 5.4 技術別

- 5.4.1 溶剤系

- 5.4.2 水系

- 5.4.3 ホットメルト

- 5.5 エンドユーザー産業別

- 5.5.1 建設

- 5.5.2 自動車

- 5.5.3 電気・電子

- 5.5.4 航空宇宙

- 5.5.5 包装

- 5.5.6 その他のエンドユーザー産業(食品・飲料など)

- 5.6 地域別

- 5.6.1 アジア太平洋

- 5.6.1.1 中国

- 5.6.1.2 日本

- 5.6.1.3 インド

- 5.6.1.4 韓国

- 5.6.1.5 ASEAN諸国

- 5.6.1.6 その他のアジア太平洋地域

- 5.6.2 北米

- 5.6.2.1 米国

- 5.6.2.2 カナダ

- 5.6.2.3 メキシコ

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 北欧諸国

- 5.6.3.8 その他のヨーロッパ地域

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米地域

- 5.6.5 中東・アフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 南アフリカ

- 5.6.5.3 その他の中東・アフリカ地域

- 5.6.1 アジア太平洋

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 3F GmbH Klebe- & Kaschiertechnik.

- 6.4.2 3M

- 6.4.3 AVERY DENNISON CORPORATION

- 6.4.4 Berry Global Inc.

- 6.4.5 CCL Design

- 6.4.6 HALCO

- 6.4.7 IPG (Intertape Polymer Group)

- 6.4.8 LAMATEK, Inc.

- 6.4.9 LINTEC Corporation.

- 6.4.10 Lohmann

- 6.4.11 Lynvale Ltd

- 6.4.12 Nitto Denko Corporation.

- 6.4.13 Rogers Corporation

- 6.4.14 RPM International Inc

- 6.4.15 Saint-Gobain

- 6.4.16 Shurtape Technologies, LLC

- 6.4.17 Teraoka Seisakusho co.,Ltd.

- 6.4.18 tesa Tapes (India) Private Limited

- 6.4.19 Wuxi Canaan Adhesive Technology Co., Ltd

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

フォームテープとは、発泡体(フォーム)を基材とし、その片面または両面に粘着剤が塗布されたテープ製品の総称でございます。柔軟性、クッション性、密着性、断熱性、防音性、防水性といった多岐にわたる特性を有しており、様々な産業分野や日常生活において、接着、固定、緩衝、シーリング、防振、防音などの目的で幅広く利用されております。その独特の構造により、被着体の凹凸に追従しやすく、高い密着性を発揮することが大きな特徴でございます。

フォームテープの種類は、主に基材となるフォームの種類、粘着剤の種類、そしてその構造によって多岐にわたります。基材となるフォームには、ポリエチレン(PE)フォーム、ポリウレタン(PU)フォーム、アクリルフォーム、EPDMフォーム、シリコーンフォームなどが挙げられます。ポリエチレンフォームは、比較的安価で柔軟性に富み、一般用途に広く使われます。ポリウレタンフォームは、弾力性と耐久性に優れ、吸音性も高いため、防音・防振用途に適しております。アクリルフォームは、透明性、耐候性、耐熱性に優れ、高い接着力を長期間維持できるため、自動車の外装部品固定など、特に高い信頼性が求められる用途で重宝されます。EPDMフォームは、耐候性、耐熱性、耐薬品性に優れ、屋外でのシーリング材として利用されます。シリコーンフォームは、極めて高い耐熱性・耐寒性を持ち、電気絶縁性も高いため、特殊な環境下での使用に適しております。これらのフォームは、独立気泡構造を持つものと連続気泡構造を持つものがあり、それぞれが異なる特性(独立気泡は防水性・断熱性、連続気泡は吸音性・通気性)を発揮いたします。粘着剤の種類としては、アクリル系、ゴム系、シリコーン系が主流でございます。アクリル系粘着剤は、耐候性、耐熱性、耐薬品性に優れ、長期的な接着力を提供します。ゴム系粘着剤は、初期接着力が高く、コストパフォーマンスに優れるため、汎用的な用途に用いられます。シリコーン系粘着剤は、シリコーンフォームとの相性が良く、極端な温度環境下でも安定した接着力を発揮いたします。構造面では、片面に粘着剤が塗布された「片面粘着フォームテープ」と、両面に粘着剤が塗布された「両面粘着フォームテープ」があり、用途に応じて使い分けられます。

フォームテープの用途は非常に広範でございます。自動車産業においては、内外装部品の固定、エンブレムやモールディングの接着、防振、防音、防水シーリング材として不可欠な存在です。特に、車体の軽量化やEV化の進展に伴い、溶接やリベットに代わる接合材料として、その重要性が増しております。建築・建設産業では、窓枠やドア枠のシーリング、断熱材、防音材、パネルの固定、配管の防露材として利用され、建物の高気密・高断熱化に貢献しております。また、地震対策としての免震・制震用途にも応用が進んでおります。家電・電子機器産業では、液晶ディスプレイの固定、バッテリーや基板の固定、筐体の防塵・防水シーリング、放熱対策、防振材として使用され、機器の小型化、薄型化、高機能化を支えております。その他、一般産業分野では、家具の固定、緩衝材、隙間テープ、スポーツ用品、医療機器など、多岐にわたる製品に組み込まれております。DIY市場においても、手軽に使える接着・固定材として人気を集めております。

関連技術としては、まず発泡技術が挙げられます。フォームのセル構造(独立気泡か連続気泡か、セルの大きさや均一性)を精密に制御することで、製品の特性(クッション性、防水性、断熱性など)が大きく左右されます。化学発泡や物理発泡といった手法が用いられ、密度や厚みの調整も重要な技術です。次に、粘着剤技術も不可欠です。被着体の材質、使用環境(温度、湿度、紫外線など)に応じた最適な粘着剤の開発が求められ、高機能なアクリル系粘着剤や、再剥離性を持つ粘着剤など、多様なニーズに対応する技術が進展しております。粘着剤の均一な塗布技術や、剥離ライナーの選定も製品の品質を左右します。さらに、材料科学の進歩もフォームテープの進化を支えており、難燃性、導電性、熱伝導性、電磁波シールド性といった特殊な機能を付与したフォームテープの開発も進められております。加工技術としては、ロール状の原反から特定の形状に打ち抜くダイカット加工や、幅を調整するスリット加工、複数の材料を貼り合わせるラミネート加工などがあり、顧客の多様な要求に応じた製品供給を可能にしております。

市場背景としましては、フォームテープ市場はグローバルで着実に成長を続けております。主要なプレイヤーとしては、3M、日東電工、積水化学工業、DIC、リンテックといった国内外の大手化学メーカーや粘着テープメーカーが挙げられます。市場を牽引する要因としては、自動車産業における軽量化、EV化の加速、電子機器の小型化・高機能化、建築分野における高気密・高断熱化や省エネルギー志向の高まりが挙げられます。特に、自動車のEV化は、バッテリーの固定や熱管理、車内静粛性の向上といった新たなニーズを生み出し、フォームテープの需要を拡大させております。また、環境規制への対応として、VOC(揮発性有機化合物)フリー製品やリサイクル可能な材料を使用した製品の開発も進められており、環境意識の高まりも市場の動向に影響を与えております。DIY市場の拡大も、フォームテープの普及を後押しする一因となっております。

将来展望としましては、フォームテープはさらなる高機能化と多機能化が進むと予想されます。より薄く、より強く、より耐久性の高い製品の開発はもちろんのこと、耐熱性、耐寒性、耐薬品性の向上、さらには導電性、熱伝導性、電磁波シールド機能、抗菌・抗ウイルス機能といった付加価値の高い機能を持つ製品が登場するでしょう。例えば、5G通信機器や次世代ディスプレイ、ウェアラブルデバイスなど、新たな電子機器の進化に伴い、より高度な放熱性や電磁波シールド性が求められるようになります。環境対応も重要なテーマであり、バイオマス由来の材料やリサイクル可能な材料を用いた製品の開発、製造工程における環境負荷の低減が進められるでしょう。また、新たな用途分野の開拓も期待されます。再生可能エネルギー分野(太陽光パネル、風力発電)や、医療・ヘルスケア分野(ウェアラブルセンサーの固定、医療機器のシーリング)など、これまで以上に幅広い領域での応用が模索されております。製造技術においても、AIやIoTを活用した品質管理の高度化や生産効率の向上、顧客の細かなニーズに対応するカスタマイズ生産の強化が進むことで、フォームテープは今後も様々な産業の発展を支える重要な素材であり続けると考えられます。