自動車用熱可塑性ポリマー複合材料市場の規模とシェア分析 – 成長トレンドと予測(2025年~2030年)

自動車用熱可塑性ポリマー複合材料市場は、生産タイプ(ハンドレイアップ、樹脂トランスファー成形、真空アシスト樹脂注入成形、射出成形、および圧縮成形)、用途タイプ(構造部品、パワートレイン部品、内装、外装、およびその他)、ならびに地域別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

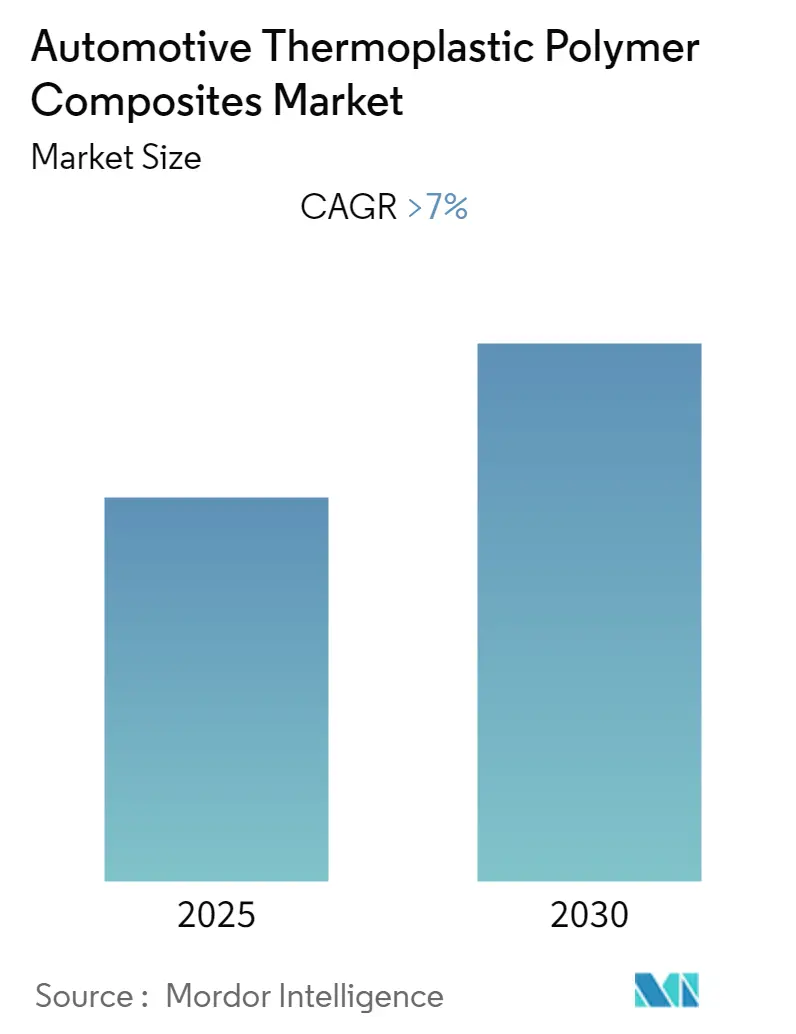

自動車用熱可塑性ポリマー複合材料市場は、予測期間中に7%を超える年平均成長率(CAGR)を記録すると予測されています。本調査は2019年から2030年を対象期間とし、2024年を基準年、2025年から2030年を予測期間としています。市場は、生産タイプ(ハンドレイアップ、樹脂トランスファー成形、真空注入成形、射出成形、圧縮成形)、用途タイプ(構造アセンブリ、パワートレイン部品、内装、外装、その他)、および地域によってセグメント化されています。最も急速に成長している市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は高く、少数の主要企業が市場を支配しています。

市場概要と主要な推進要因

近年、熱可塑性ポリマー複合材料への関心が高まっています。これは、大量生産性、リサイクル性、優れた損傷耐性、破壊靭性、複雑な形状の製造能力といった多くの利点によるものです。これらの複合材料は、自動車から地下鉄に至るまで、様々な輸送手段に応用されています。特に、長繊維熱可塑性樹脂(LFT)は輸送分野で広く利用されています。

高燃油価格が自動車産業に影響を与えており、輸送業界では車両OEMやサプライヤーが車両質量を削減するために熱可塑性複合材料を使用しています。厳格な排出ガス規制により、自動車メーカーは車両の軽量化に注力しており、これにより相当量の二酸化炭素排出量を削減できるとされています。例えば、10kgの軽量化は、1kmあたり1gの二酸化炭素排出量削減に相当すると推定されています。

主要な市場トレンドと洞察

1. ガラスマット熱可塑性樹脂(GMT)の急速な成長

ガラスマット熱可塑性樹脂(GMT)シートは1970年に初めて導入されました。コストと機械的性能の基準を考慮すると、GMT複合材料は、射出成形可能な不連続(長繊維または短繊維)ガラス繊維強化複合材料と、様々な繊維構造を持つ先進的な熱可塑性樹脂の中間に位置します。

これらは、設計の自由度(複数の機能要素を統合した複雑な部品の製造)、低密度、容易なリサイクル性、高い革新性、高い生産性など、様々な利点を提供します。ポリマーマトリックスは、低価格であることからプロピレンベースの複合材料が主流です。これらは、主に110°C以下の温度が維持される条件下で、他の構造材料と十分に競争できます。

GMT複合材料は、その使いやすさと優れた機械的性能から、複合材料市場で需要が高まっています。例えば、メルセデス・ベンツは、スイスの材料メーカーQuadrant Plastic Composites社が供給する2種類のガラスマット強化熱可塑性材料を、Sクラスシリーズの高級クーペ向け革新的なフロントエンドモジュールの製造に採用しました。この新しいフロントエンドモジュールはわずか3.4kgであり、以前のモデルの5kgから大幅な軽量化を実現しています。イノベーションと市場浸透の拡大が、予測期間中のGMT複合材料の需要を牽引すると予想されます。

2. 輸送部門による市場牽引

企業平均燃費(CAFÉ)基準は、自動車メーカーに高性能軽量材料を組み込んだ車両設計の開発を促しています。自動車の重量は、走行性能、燃費、俊敏性に直接影響を与え、車両重量を10%削減することで、燃費が約5~7%向上するとされています。

2020年以降、欧州連合は、欧州の全自動車メーカーに対し、現在の1kmあたり130gの二酸化炭素排出レベルから、95g/kmの排出レベルを達成するよう義務付けています。二酸化炭素排出量の最小化と燃費向上、特に車両の軽量化への注力が高まることが、熱可塑性複合材料の需要を牽引しています。

連続繊維強化熱可塑性複合材料(CFRTP)は、車両重量に関する高まる懸念に対処できる主要な材料の一つです。金属との組み合わせにより、CFRTP複合材料は将来の自動車設計におけるマルチマテリアルアプローチの一部となるでしょう。これらの材料は、リサイクル性と持続可能性を念頭に置いて開発・組み立てられています。

自動車産業は大きな変革期にあり、企業は将来のニーズに対応するための様々な選択肢を模索しています。この中で、バリューチェーン全体にわたる戦略的プレーヤーとの協業が、リスクを軽減しつつ新たな成長機会を発見する効果的な方法であることが証明されています。

例えば、DuPont Transportation and Advanced Polymers社は、IACMI(Institute for Advanced Composites Manufacturing Innovation)やAZL(Aachen Centre for Integrative Lightweight Production)などのコンソーシアムに積極的に参加し、標準化や費用対効果の高いCFRTP複合材料の製造方法の実証に焦点を当てた共同チームを通じて、協調的なネットワークを推進しています。

2019年には、SABIC社がJEC World 2019で、同社のUDMAXテープ(一方向性繊維強化熱可塑性複合材料)を使用した、軽量で費用対効果が高く、リサイクル可能な車両パネルを製造する最先端技術を発表しました。この革新的な技術は、従来の金属や熱硬化性材料で作られた内装・外装自動車用途のパネルを置き換えることを目的としており、軽量商用車(LCV)のバルクヘッドで間もなく商業化される予定です。バルクヘッドの場合、従来の金属部品をUDMAXテープ積層材に置き換えることで、その用途における質量を35%削減できます。軽量化は大型バルクヘッドの取り扱いを容易にし、車両の組み立てプロセスを加速させる可能性もあります。

競争環境

自動車用熱可塑性ポリマー複合材料市場は、少数の企業が市場を支配する統合された市場です。主要なプレーヤーには、3B-Fiberglass、Base Group、BASF、Gurit、Solvayなどが挙げられます。

このレポートは、「世界の自動車用熱可塑性ポリマー複合材料市場」に関する包括的な分析を提供しています。本調査は、特定の研究仮定と明確な調査範囲に基づいて実施され、厳格な調査方法論に則ってデータが収集・分析されています。市場の動向、セグメンテーション、競争環境、そして将来の展望を詳細に調査しており、過去の市場規模(2019年~2024年)と、2025年から2030年までの予測期間における市場の成長を分析しています。

エグゼクティブサマリーでは、本市場の主要な調査結果が簡潔にまとめられています。自動車用熱可塑性ポリマー複合材料市場は、予測期間(2025年~2030年)において7%を超える年平均成長率(CAGR)で堅調に成長すると予測されており、その市場規模の拡大が期待されています。地域別分析では、2025年には北米が最大の市場シェアを占めると見込まれており、市場におけるその優位性が示されています。一方で、アジア太平洋地域は、同じ予測期間において最も高いCAGRで成長する地域となることが推定されており、今後の成長エンジンとしての役割が注目されます。主要な市場参加企業としては、3B-Fiberglass、Base Group、BASF、Gurit、Solvayなどが挙げられ、これらの企業が市場の競争を牽引しています。

市場のダイナミクスに関する章では、市場の成長を促進する主要な要因(Market Drivers)と、成長を阻害する可能性のある要因(Market Restraints)が詳細に分析されています。これらの要因は、市場の将来的な方向性を理解する上で不可欠です。さらに、ポーターの5フォース分析が適用され、新規参入の脅威、買い手/消費者の交渉力、供給業者の交渉力、代替製品の脅威、および既存企業間の競争の激しさといった側面から、市場の競争構造と魅力度が多角的に評価されています。

本レポートでは、市場が複数の重要なセグメントにわたって詳細に分析されており、これにより市場の構造と機会が明確にされています。

生産タイプ別では、ハンドレイアップ、樹脂トランスファー成形、真空インフュージョンプロセス、射出成形、圧縮成形といった、自動車用複合材料製造における主要なプロセス技術が区分されています。

アプリケーションタイプ別では、構造アセンブリ、パワートレインコンポーネント、内装、外装、その他といった、自動車部品への具体的な用途が分類されており、各用途における需要の特性が分析されています。

地域別では、北米(米国、カナダ、その他北米地域)、欧州(ドイツ、英国、フランス、スペイン、その他欧州地域)、アジア太平洋(インド、中国、日本、その他アジア太平洋地域)、ラテンアメリカ(メキシコ、ブラジル、アルゼンチン)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、その他中東・アフリカ地域)といった主要な地理的市場が網羅的に分析されており、地域ごとの市場特性と成長潜在力が評価されています。

競争環境の章では、市場における主要ベンダーの市場シェアが提示されるとともに、3B-Fiberglass、Cytec Industries Inc.、Arkema Group、Celanese Corporation、Daicel Polymer Ltd、DuPont de Nemours、Hexcel Corporation、Technocompound GmbH、Polyone Corporationなど、多数の主要企業の詳細なプロファイルが提供されています。これらのプロファイルには、各企業の事業概要、製品ポートフォリオ、戦略などが含まれており、市場における主要プレーヤーの戦略的ポジショニングと競争力が明確にされています。最後に、市場の機会と将来のトレンドについても深く掘り下げて言及されており、今後の市場発展を形成する主要な要因や潜在的な成長分野が示唆されています。

![]()

1. 序論

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場の推進要因

- 4.2 市場の阻害要因

- 4.3 ポーターの5つの力分析

- 4.3.1 新規参入者の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 生産タイプ

- 5.1.1 ハンドレイアップ

- 5.1.2 樹脂トランスファー成形

- 5.1.3 真空注入成形

- 5.1.4 射出成形

- 5.1.5 圧縮成形

- 5.2 アプリケーションタイプ

- 5.2.1 構造アセンブリ

- 5.2.2 パワートレインコンポーネント

- 5.2.3 内装

- 5.2.4 外装

- 5.2.5 その他

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 その他の北米地域

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 スペイン

- 5.3.2.5 その他の欧州地域

- 5.3.3 アジア太平洋

- 5.3.3.1 インド

- 5.3.3.2 中国

- 5.3.3.3 日本

- 5.3.3.4 その他のアジア太平洋地域

- 5.3.4 ラテンアメリカ

- 5.3.4.1 メキシコ

- 5.3.4.2 ブラジル

- 5.3.4.3 アルゼンチン

- 5.3.5 中東およびアフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 サウジアラビア

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル

- 6.2.1 3B-ファイバーグラス

- 6.2.2 サイテック・インダストリーズ株式会社

- 6.2.3 アルケマグループ

- 6.2.4 セラニーズ・コーポレーション

- 6.2.5 ダイセルポリマー株式会社

- 6.2.6 デュポン・ド・ヌムール

- 6.2.7 ヘクセル・コーポレーション

- 6.2.8 テクノコンパウンドGmbH

- 6.2.9 ポリワン・コーポレーション

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

自動車産業における環境規制の強化や電動化の進展に伴い、車両の軽量化は喫緊の課題となっております。この課題解決に貢献する重要な材料として、「自動車用熱可塑性ポリマー複合材料」が注目されています。これは、熱可塑性樹脂をマトリックスとし、ガラス繊維や炭素繊維などの強化材を組み合わせることで、軽量でありながら高い強度、剛性、耐衝撃性、耐食性などを実現した材料群を指します。従来の金属材料と比較して、優れた成形加工性やリサイクル性を有することも大きな特徴であり、自動車の性能向上と環境負荷低減の両面からその適用範囲が拡大しています。熱硬化性複合材料が一度硬化すると再成形が困難であるのに対し、熱可塑性複合材料は加熱により軟化・再成形が可能であるため、生産性やリサイクル性に優れるという利点があります。

自動車用熱可塑性ポリマー複合材料は、その構成要素であるマトリックス樹脂と強化繊維の種類によって多岐にわたります。マトリックス樹脂としては、汎用性の高いポリプロピレン(PP)やポリアミド(PA、ナイロン)、ポリブチレンテレフタレート(PBT)などが広く用いられています。これらはコストパフォーマンスに優れ、良好な成形加工性を提供します。より高い耐熱性や機械的特性が求められる用途には、ポリカーボネート(PC)、ポリエーテルイミド(PEI)、ポリエーテルエーテルケトン(PEEK)といったスーパーエンジニアリングプラスチックが採用されることもあります。強化繊維としては、最も一般的に使用されるのがガラス繊維(GF)です。これはコストと性能のバランスが良く、幅広い用途で利用されています。より高い強度と剛性、そしてさらなる軽量化が求められる場合には、炭素繊維(CF)が用いられます。炭素繊維は高価ですが、その優れた比強度・比剛性から、高性能車やEVの構造部品への適用が進んでいます。環境配慮の観点からは、麻やケナフなどの天然繊維も注目されており、内装部品を中心に採用事例が増えています。これらの強化繊維は、短繊維、長繊維、連続繊維といった様々な形態で樹脂に複合されます。短繊維は射出成形に適し、複雑な形状の部品製造に用いられます。長繊維や連続繊維は、より高い機械的特性を発揮し、プレス成形や自動積層成形によって構造部品に適用されます。

自動車用熱可塑性ポリマー複合材料の用途は、その優れた特性から多岐にわたります。構造部品としては、フロントエンドモジュール、バンパービーム、シートフレーム、フロアパネル、そしてEVのバッテリーケースなどに適用され、衝突安全性と軽量化の両立に貢献しています。外装部品では、フェンダー、ドアパネル、ルーフパネル、バックドアなどに採用され、デザインの自由度向上と軽量化を実現しています。特に、大型のパネル部品において、金属からの代替が進んでいます。内装部品では、インストルメントパネル、ドアトリム、コンソールボックス、シートバックなどに広く使用されており、意匠性、軽量化、そして部品点数削減に寄与しています。エンジンルーム部品においても、エンジンカバー、吸気マニホールド、ファンシュラウドなどに適用され、耐熱性や耐薬品性が求められる環境下での軽量化に貢献しています。電動車(EV)の普及に伴い、バッテリーハウジング、充電ポート部品、モーターハウジングなど、EV特有の部品への適用も急速に拡大しており、バッテリー保護や電磁シールドといった新たな機能要求にも対応しています。

自動車用熱可塑性ポリマー複合材料の普及を支えるのは、材料開発だけでなく、それを効率的かつ高品質に加工するための様々な関連技術です。成形技術では、短繊維や長繊維ペレットを用いた射出成形が最も一般的であり、複雑な形状の部品を高速で量産できます。連続繊維強化熱可塑性樹脂シートやガラスマット強化熱可塑性樹脂(GMT)を用いた圧縮成形やプレス成形は、大型の構造部品やパネル部品の製造に適しています。近年では、連続繊維強化熱可塑性樹脂テープを自動で積層し、その場で溶融固化させる自動積層・溶融固化成形(ATL/AFP)技術が、複雑な形状の高性能構造部品製造において注目されています。接合技術も重要です。超音波溶着、振動溶着、レーザー溶着といった溶着技術は、異種材料間の接合や部品の一体化に貢献します。また、接着剤による接合や、ボルト・リベットなどの機械的接合も、複合材料の特性を活かす上で不可欠です。設計・解析技術も進化しています。CAE(Computer Aided Engineering)を用いた有限要素解析(FEA)や成形シミュレーションは、材料の異方性を考慮した高精度な強度・剛性予測や、成形時の反り・ひずみ予測を可能にし、開発期間の短縮と品質向上に寄与します。トポロジー最適化などの手法も、最適な材料配置と軽量化を実現するために活用されています。環境負荷低減の観点から、リサイクル技術の開発も進んでいます。マテリアルリサイクルでは、使用済み部品を粉砕・再ペレット化して再利用する技術が確立されつつあります。ケミカルリサイクルは、樹脂をモノマーレベルまで分解して再利用する技術であり、より高品質なリサイクルを可能にする将来的な選択肢として研究が進められています。

自動車用熱可塑性ポリマー複合材料の市場拡大は、複数の要因によって強力に推進されています。最も大きな要因は、世界的な環境規制の強化です。各国の燃費規制(例:CAFE規制)やCO2排出量規制は、自動車メーカーに車両の軽量化を強く求めています。車両重量が10%削減されると、燃費が約3~6%向上すると言われており、複合材料による軽量化は、これらの規制達成に不可欠な手段となっています。また、自動車の電動化(EV化)の進展も重要な背景です。EVはバッテリーを搭載するため、車両総重量が増加する傾向にあります。この重量増を相殺し、航続距離を確保するためには、車体やシャシーの徹底した軽量化が求められます。さらに、バッテリーケースには、衝突時の保護性能、熱マネジメント、電磁シールド性などが要求され、複合材料がその解決策として期待されています。安全性向上への要求も高まっています。衝突安全性や歩行者保護性能の向上には、衝撃吸収性に優れた材料が求められ、複合材料は金属材料とは異なる挙動でエネルギーを吸収するため、その特性が注目されています。コスト競争力も重要な要素です。複合材料は、部品の一体成形による部品点数削減や、成形工程の短縮を通じて、製造コストの低減に貢献する可能性があります。サプライチェーンの安定性や材料コストの変動も市場に影響を与えますが、全体としては、これらの複合的な要因が自動車用熱可塑性ポリマー複合材料の需要を押し上げています。

自動車用熱可塑性ポリマー複合材料の将来は、さらなる技術革新と用途拡大によって非常に明るいものと予測されます。材料の高性能化は引き続き重要なテーマです。より高強度・高剛性、耐熱性、耐衝撃性に優れた材料の開発が進められ、現在金属が主流であるシャーシやサスペンション部品など、より高負荷がかかる部位への適用が期待されます。多機能化も進展するでしょう。導電性や電磁シールド性を付与した複合材料は、EVのバッテリーケースや電子部品のハウジングに不可欠となります。また、センシング機能や自己修復機能を持つスマート複合材料の研究も進められており、将来的に自動車の安全性や快適性を向上させる可能性があります。低コスト化は、普及を加速させるための鍵となります。材料コストの削減、成形プロセスの高速化・自動化による製造コストの低減が引き続き追求されます。特に、炭素繊維複合材料のコストダウンは、その適用範囲を大きく広げる要因となるでしょう。環境負荷低減の観点からは、リサイクル性のさらなる向上が求められます。ライフサイクルアセスメント(LCA)の視点を取り入れ、材料の製造から廃棄、リサイクルに至る全工程での環境負荷を最小化する取り組みが強化されます。バイオマス由来の樹脂や天然繊維の利用拡大も、この流れを加速させるでしょう。AIやIoT技術との融合も進むと予想されます。成形プロセスのリアルタイム監視と最適化、品質管理の自動化、そして材料特性の予測精度向上にAIが活用されることで、生産効率と製品品質が飛躍的に向上する可能性があります。これらの進展により、自動車用熱可塑性ポリマー複合材料は、単なる軽量化材料に留まらず、自動車の性能、安全性、環境性能、そして製造コストの全てにおいて、その価値を最大化する基幹材料としての地位を確立していくことでしょう。